Сутність та законодавче поле зовнішньоекономічної діяльності підприємств в України

Світовий досвід основних видів ЗЕД

Вивіз давальницької сировини за межі України

Міжнародний лізинг

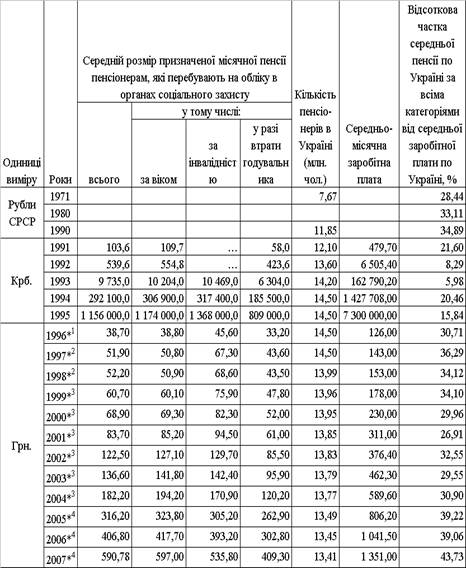

Загальна оцінка динаміки розвитку ЗЕД підприємств харчової промисловості України за останні 5 років (2003 – 2007 роки)

Атестація переробного виробництва

Порядок переміщення через митний кордон продуктів лову та харчової продукції з них іноземного виробництва

Світові тенденції розвитку рибопереробної підгалузі харчової промисловості

Характеристика підприємства АТЗТ компанія "Бастіон" та його зовнішньоекономічної діяльності

Аналіз ефективності ЗЕД на підприємстві АТЗТ компанія "Бастіон"

SWOT – аналіз внутрішніх проблем розвитку та зовнішніх факторів конкурентного впливу на діяльність АТЗТ компанія "Бастіон"

PEST – аналіз зовнішніх умов впливу на діяльність АТЗТ компанія "Бастіон"

Питома вага ЗЕД в діяльності підприємства АТЗТ компанія "Бастіон", проблеми розвитку та напрямки їх подолання

Заходи щодо удосконалення ЗЕД та їх вплив на ефективність діяльності підприємства АТЗТ компанія "Бастіон"

Ефективність механізму вексельно-форфейтингової розрахункової схеми при експортних операціях підприємства АТЗТ компанія "Бастіон"

Навигация

Вивіз давальницької сировини за межі України

Зовнішньоекономічна діяльність та її вплив на ефективність діяльності підприємств харчової промисловості на прикладі рибопереробного підприємства АТЗТ компанія "Бастіон"

229102

знака

13

таблиц

72

изображения

3.2 Вивіз давальницької сировини за межі України

а) Вивіз давальницької сировини з подальшим ввезенням готової продукції.

Замовник-резидент вивозить давальницьку сировину для переробки за межі митної території України на основі зовнішньоекономічного контракту, укладеного з виконавцем-нерезидентом. Оформлення вивозу давальницької сировини залежить від того, чи обкладається сировина, що вивозиться вивізним (експортної) митом, податками і зборами або ж на нього розповсюджуються пільги. Якщо обкладається, то український замовник видає митниці вексель на суму вивізного мита, податків і зборів. Якщо не обкладається - письмове зобов'язання про повернення в Україну готової продукції, проведеної з цієї сировини.

б) Вивіз давальницької сировини з подальшою реалізацією готової продукції за межами України.

Готова продукція, проведена з давальницької сировини українського замовника, може бути реалізована в країні виконавця або в якій-небудь іншій країні за межами України. Така умова може бути передбачено зовнішньоекономічним контрактом. У цьому випадку український замовник сплачує вивізне мито, податки і збори під час митного оформлення давальницької сировини, що вивозиться. ПДВ на імпорт послуг не нараховується, оскільки результат отриманих послуг споживається за межами України.

4. Бартерний контракт

Товарообмінні (бартерні) операції в сфері зовнішньоекономічної діяльності регулюються Законом № 351 [4]. Згідно з статтею 1 цього Закону

товарообмінна (бартерна) операція в сфері зовнішньоекономічної діяльності - це один з видів експортно-імпортних операцій між суб'єктами ЗЕД України і іноземними суб'єктами господарювання. Її проведення оформляється бартерним контрактом або контрактом зі змішаною формою оплати, по якому оплата експортного (імпортних) постачання передбачена частково в натуральній формі.

Бартерний контракт передбачає збалансований по вартості обмін товарами, роботою, послугами в будь-якому поєднанні, не опосередковані рухом грошових коштів в готівковій або безготівковій формі. Як бачимо, предметом бартерного контракту може бути не тільки майно, але і послуги, робота.

Оскільки бартерний контракт передбачає збалансований по вартості обмін товарами, то у випадку коли загальна ціна експортної частини товару вказана в бартерному договорі нижче індикативних цін на такий товар (наприклад, індикативні ціни введені після висновку контракту), подальший експорт товарів повинен здійснюватися по затверджених індикативних цінах. При цьому український експортер зобов'язаний скласти додаткову угоду до бартерного договору про зміну умови визначення вартості товарів, що поставляються відповідно до індикативних цін. Це необхідне для того, щоб зустрічне постачання товару від зарубіжного партнера відповідало вартості фактично імпортованого ним товару. У іншому випадку на різницю між вартістю і товарів, що експортуються за бартерним договором, що імпортуються буде нарахована пеня.

У бартерному договорі (контракті) вказується загальна вартість товарів (робіт, послуг), що експортуються і загальна вартість товарів (робіт, послуг), що імпортуються за цим контрактом, з обов'язковим вираженням у іноземній валюті, віднесеній НБУ до першої групи Класифікатора іноземних валют.

5. Контракт комісії (консигнація)

Суб'єкт підприємницької діяльності в Україні, вирішивши продати або закупити товар за кордоном за договором комісії, може скористатися, послугами як комісіонера-резидента, так і комісіонера-нерезидента. У першому випадку укладається звичайний договір комісії, який проте має свої особливості, у другому випадку - зовнішньоекономічний договір (контракт) комісії.

При здійсненні експортно-імпортних операцій по закупівлі або продажу товару на посередницьких умовах, в яких комітентом і комісіонером виступають резиденти, статус зовнішньоекономічного має контракт купівлі-продажу (комісіонера з нерезидентом), а не договір комісії. Проте договір комісії, укладений між резидентами на здійснення зовнішньоекономічної угоди за кордоном, регулюється не тільки Цивільним кодексом України, але і нормативними актами в сфері зовнішньоекономічної діяльності.

Особливості контракту комісії - згідно з статтею 395 Цивільного кодексу комісіонер здійснює угоди від свого імені, за дорученням комітента і за його рахунок. Цим і зумовлені особливості договорів комісії - комісіонер придбаває права і обов'язки сторони договору, укладеного ним з третьою особою. Разом з тим право власності на майно, що поступило комісіонеру від комітента або придбане комісіонером за рахунок комітента, до комісіонера не переходить. Рівно як і грошові суми, отримані комісіонером за проданий товар або що поступили йому для покупки товару, не є його власністю (ст. 398 Цивільного кодексу).

Цей момент вельми важливий з точки зору валютного регулювання посередницьких операцій, зокрема при здійсненні розрахунків в інвалюті між комітентом і комісіонером - резидентами за договором комісії, укладеним в рамках зовнішньоекономічної операції по купівлі-продажу. Перерахування комісіонером іноземної валюти резиденту-комітенту не вимагає ліцензії НБУ.

Митне оформлення - як правило, в обов'язку комісіонера, який за дорученням комітента-резидента придбає або продає товар за кордоном, входить і митне оформлення товару. При наявності свідчення на право здійснення декларування комісіонер займається цим безпосередньо, при відсутності такого свідчення він за дорученням комітента укладає договір на проведення митного декларування з третьою особою - митним брокером. Все це повинне бути передбачене в контракті комісії.

Похожие работы

... ї риби та експортних поставок прісноводної риби. Отримані матеріали дозволяють у дипломному проекті провести детальний аналіз та розробку рекомендацій по оптимізації концепції управління персоналом в ПП „Промен”, яка повинна забезпечити подальший розвиток зовнішньоекономічної діяльності підприємства. СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ 1. Митний Кодекс України від 11 липня 2002 року N 92-IV // Із ...

... дприємства, напрямків підвищення кваліфікації окремих категорій співробітників. 1.2 Показники і критерії оцінювання ефективності менеджменту персоналу підприємства при здійсненні зовнішньоекономічної діяльності Основу концепції управління персоналом підприємства складають [19]: розробка принципів, напрямків та методів управління персоналом; урахування роботи з персоналом на всіх рівнях ...

0 комментариев