Навигация

6.4 Финансовый коэффициент

Финансовое состояние ПП можно оценить с помощью таких финансовых коэффициентов:

- ликвидности (отображают интересы краткосрочных кредиторов);

- платежеспособности (отображают интересы инвесторов);

- рентабельности (отображают интересы собственников бизнеса).

Ликвидность - это способность ПП выполнять свои краткосрочные обязательства (уплату счетов, дивидендов и т.п.). Основными показателями ликвидности есть:

1)чистый оборотный капитал (ОК):

ОК = Ап – Пп, грн.,

где Ап - текущие (оборотные) активы;

Пп - текущие пассивы.

ОК = 468000 – 16154 = 451846 грн.

ОК = 585000 – 16158 = 568842 грн.

ОК = 750000 – 16158 = 733842 грн.

Рентабельность - это показатель, который характеризует уровень эффективности (доходности) работы ПП. Различают:

1)коэффициент валовой прибыли (показывает уровень прибыльности на каждую гривну объема продажи ПП):

Квп = ВП * 100 / П, %,

где ВП - валовая прибыль, грн.;

П - объемы продажи, грн.;

Квп = 422386 * 100 / 468000 = 90,25 %

Квп = 538732 * 100 / 585000 = 92,09 %

Квп = 703942 * 100 / 750000 = 93,86 %

2) коэффициент чистой прибыли (основной показатель):

Кчп = ЧП * 100 / П, % ,

где ЧП - чистая прибыль, грн.;

Кчп = 258705 * 100 / 468000 = 55,28 %

Кчп = 328410 * 100 / 585000 = 56,14 %

Кчп = 427568 * 100 / 750000 = 57,01 %

3) окупаемость инвестиций:

Оі = ЧП * 100 / А, % ,

где А - общая сумма активов, грн.;

Оі = 258705 * 100 / 509850 = 50,74 %

Оі = 328410 * 100 / 626850 = 52,39 %

Оі = 427568 * 100 / 791850 = 54 %

Рассчитанные финансовые коэффициенты необходимо тщательно проанализировать, сравнить полученные коэффициенты рентабельности с средне отраслевыми,представленными в таблице и сделать соответствующие выводы относительно будущего финансового состояния ПП.

| Показатель | Расчетное | Нормативное |

| 1. Коэффициент валовой прибыли | 93,86 | 40-50 |

| 2. Коэффициент чистой прибыли | 57,01 | 2-10 |

По полученным показателям можно сделать вывод, что сумма прибыли, полученная предприятием, в том числе прибыль от основной деятельности, есть очень важными показателями. Однако они не могут характеризировать уровень эффективности хозяйствование. Чтобы сделать вывод об уровне эффективности работы предприятия, полученная прибыль необходимо сравнить за осуществленными затратами. Соотношение прибыли с авансированной стоимостью или текущими затратами характеризует такое понятие, как рентабельность. В широчайшем, обобщающем понимании рентабельность означает прибыльность или доходность производства и реализации всей продукции (работ, услуг) или отдельных видов ее. Нормативное значение показателей рентабельности есть положительное число. Итак, проанализировавши показатели рентабельности данного предприятия, можно говорить о достаточном уровне эффективности хозяйствование. Наиболее рентабельными являются оборотные активы. Самое наличие прибыли, а не убытка, есть положительным показателем.

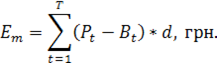

При вычислении экономического эффекта следует приводить разновременные затраты и результаты к единого для всех вариантов момента времени – расчетного года с помощью коэффициента приведение d.

Экономический эффект может быть представлен:

где Рt , Вt - стоимостная цена соответственно результатов и затрат в t-му году расчетного периода, грн.

![]()

где Епр - норматив приведения разновременных затрат, которая равняется 0,1 (пруда дисконта); t - количество лет, которые отделяют затраты и результаты данного года от начала расчетного.

Начальным годом расчетного периода Т считают год начала финансирование работ по осуществлению мероприятий (включая научные исследования), а конечным - момент завершения всего жизненного цикла мероприятия (определяется нормативными сроками обновления продукции с учетом его старения).

![]()

![]()

![]()

Ем = (468000 – 29460) * 1,1 + (585000 – 30120) * 1,21 + (750000 – 29910) * 1,331 = 2112238,59 грн.

7. Оценка рисков

7.1 Типы возможных рисков

Цель этого раздела БП - продемонстрировать способность бизнесмена заранее предусмотреть возможные виды рисков, определить источника их возникновения и возможные меры по минимизации их отрицательного влияния. Перечень возможных видов рисков довольно большой: от стихийного бедствия к ошибкам самого предпринимателя. Наиболее частое в БП рассматриваются риски, которые могут быть следствием:

-неблагоприятной тенденции в бизнессовой среде;

-новвоведения (в данном случае изменение моды и модных тенденций);

-конкуренции в сфере однотипного бизнеса;

-непрогнозируемого превышения производственных затрат;

-трудности с получением кредитов и материальных ресурсов;

-недостаточной компетенции персонала фирмы;

Кроме этого, в бизнесе могут иметь место риски, связанные с:

-неправильным выбором миссии и целей деятельности фирмы;

-ошибочными или недостаточными маркетинговыми исследованиями;

-разработкой и внедрением конкурентами инновационных проектов.

Концепция управления рисками может охватывать оценку его уровня и побочных результатов, способных отрицательно повлиять на экономику фирмы, а также разработку мер по предотвращению возможным отрицательным следствиям рискованной деятельности.

7.2 Способы реагирования на угрозу бизнесу

С целью своевременного реагирования на возможные отрицательные следствия рискованной ситуации составляют так называемые альтернативные планы, процедура разработки которых охватывает этапы:

1) выявление основных факторов внешней и внутренней среды конкурентного бизнеса, которые служат причиной ситуации риска;

2) прогнозирование масштабов влияния этих факторов на бизнесовый проект;

3) определение вероятности появления этих факторов;

4) формирование альтернативного плана до и, исходя из наиболее реальных предположений.

Различают внешние и внутренние способы уменьшения рисков.

Внешние способы - это:

* хеджування (защита от потерь) заключением долгосрочные соглашения на поставку продукции по обусловленной цене;

* страхование, которое осуществляется приобретением страховых полисов или заключением специального соглашения.

Внутренние способы снижения риска - это:

* повышение эффективности управление фирмой;

* диверсификация (распределение между разными проектами) и лимитирование (установление верхней границы инвестирование в определенный проект) инвестиционных ресурсов;

* самострахование - образование специализированного резервного фонда и покрытия убытков за счет собственного оборотного средства.

Литература

1. Агафонова Л.Г., Рога О.В. Підготовка бізнес-плану: Практикум. – К.: Знання, 2000.-159с.

2. Акуленок Д.Н, Буров В.П., Морошкин В.А. и др. Бизнес-план фирмы: Комментарий и методика составления. Реальный пример.– М.: Гном-Пресс, 1997.-88с.

3. Бизнес-планирование / Под ред. В.М.Попова и С.И. Ляпунова. - М.: Финансы и статистика, 2001. - 670с.

4. Бизнес-планы: Полное справочное руководство / Под ред. И.М. Степного . - М.: ЛБЗ, 2001. - 240с.

5. Бизнес-план: Методические материалы / Под ред. Р.Г. Манилов-ского. - М.: Финансы и статистика, 1995. - 78с.

6. Бизнес-план инвестиционного проекта: Отечественный и зарубежный опыт / Под ред. В.М. Попова. - М.: Финансы и статистика, 2001. - 431с.

7. Закон України „Про підприємництво" // Нове законодавство України. Вип. 2. – К., 1992.

8. Закон України „Про підприємства в Україні" // Нове законодавство України. Вип. 3. – К., 1992.

9. Закон України „Про власність" // Нове законодавство України. Вип. 2. – К., 1992.

10. Ивуть Р.Б., Пилипчук Н.Н. Бизнес-план предприятия. – Мн.: Вышэйшая школа, 2000. - 223с.

11. Пелих А.С., Бизнес-план или как организовать собственный бизнес: Анализ. Методика. Практикум. – М.: Ось-89, 1997. - 96с.

12. Пивоваров К.В., Бизнес-планирование. – М.: ИКЦ „Маркетинг", 2001. - 162с.

13. Покропивний С.Ф., Соболь С.М., Швиданенко Г.О. та ін. Бізнес план: Технологія розробки та обгрунтування. – К.: КНЕУ, 2002. - 379с.

Похожие работы

... . 3. Имеется круг постоянных покупателей. 4. Продукция конкурентоспособна на рынке. СИВ 1. Проведение маркетингового исследования рынка женской одежды города Невьянска 2. Увеличение прибыли и объема продаж одежды. 3. Открытие новой торговой точки (магазина). СИУ 1. Повысить конкурентоспособность за счет введения гибких цен. 2. Повышение квалификации продавцов. 3. ...

... показателей за отчетный период. Продолжительность планово-отчетных периодов в зависимости от конкретных условий может изменяться в пределах месяца, квартала, полугода или года. Показатели эффективности бизнес-плана Оценка эффективности инвестиционного проекта призвана определить, насколько цена приобретаемого актива (размер вложений) соответствует будущим доходам с учетом рисков проекта. К ...

... финансовой поддержки из различных источников. Определение цели бизнес-плана - второй важный шаг после определения сферы деятельности будущего предприятия или проекта. Цель - это положение вещей, реальное или воображаемое, к которому будет стремиться разработчик бизнес-плана, предприятие или проект. На данном этапе не следует значительное внимание уделять реалистичности поставленных целей, так как ...

... Что касается ценообразования, то целесообразно установить цену на новую услугу, подобно другим рекрутинговым агентствам Хабаровска, оказывающим подобную услугу. При рассчете стоимости необходимо будет учитывать тип позиции, требования к квалификации и опыту персонала, долгосрочность проекта, количество людей, требуемых для работы на данном проекте. Расходы клиента – компании заказчика, будут ...

0 комментариев