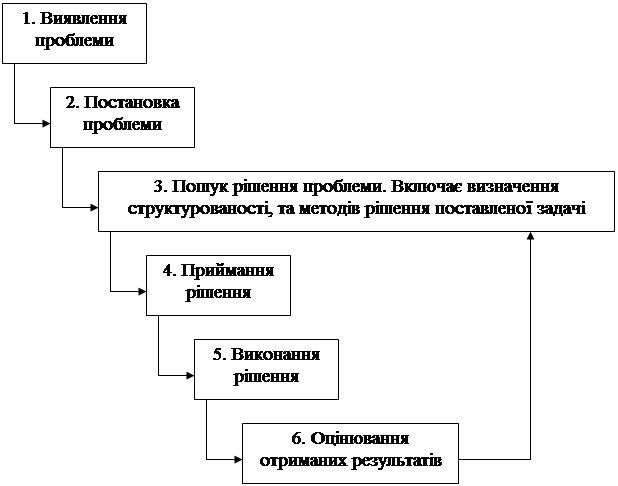

Процедура та методологічні основи оцінки вартості підприємства

Специфічні проблеми оцінки вартості підприємства

Чинники, які впливають на оцінку вартості підприємства та знижують ефективність роботи підприємства

Загальна характеристика харчової діяльності підприємства

Основні показники діяльності за 2007-2008 р.р

Оцінка вартості ефективності діяльності підприємства

Оцінка вартості підприємства за удосконаленою методикою

Навигация

Загальна характеристика харчової діяльності підприємства

Оцінка вартості підприємства

77150

знаков

7

таблиц

1

изображение

2.1 Загальна характеристика харчової діяльності підприємства

Товариство з обмеженою відповідальністю «Солодкий рай» (далі по тексту роботи - ТОВ «Солодкий рай») є приватним підприємством харчової промисловості, основною діяльністю якого є виробництво кондитерських, борошняних і хлібобулочних виробів, і їх подальша реалізація. В даний час Підприємство є юридичною особою зі всіма правами, має власне майно, самостійний звітний баланс, розрахункові рахунки в банках, а свою діяльність здійснює на основі цивільного законодавства України і інших нормативно-правових актів. ТОВ «Солодкий рай» створено індивідуальним підприємством на основі приватної власності без обмеження терміну діяльності. Вищестоящого органу Підприємство не має, а його засновниками є фізичні особи. Засновницьким документом є Статут, вимоги якого обов'язкові для виконання всіма органами Підприємства і його працівниками. Підприємство ТОВ «Солодкий рай» має друк з своїм найменуванням на українській мові і вказівкою на місце його знаходження, також має штампи і бланки з своїм найменуванням, власну емблему, зареєстрований товарний знак і інші засоби візуальної ідентифікації. Головною метою здійснюваної діяльності ТОВ «Солодкий рай» є отримання прибутку, при цьому діяльність направлена на задоволення потреби населення в кондитерських, борошняних і хлібобулочних виробах і максимальне насичення ринку своєю продукцією. ТОВ «Солодкий рай» проводить наступні види продукції: кондитерські вироби (20 найменувань); борошняні і хлібобулочні вироби (25 найменувань), вироби відрізняються високою якістю і користуються заслуженим попитом у населення. Керівництво Підприємства в своїй діяльності орієнтується на вивчення потреби і запитів споживачів і як одна з своїх головних задач вважає - підвищення якості вироблюваної продукції. Підприємство ТОВ «Солодкий рай» поставляє свою продукцію в магазини, а також інші міста і райони України. Для реалізації мети виробничої діяльності підприємство ТОВ «Солодкий рай» здійснює наступні види діяльності:

· виробництво і реалізація кондитерських виробів;

· виробництво і реалізація борошняних виробів;

· виробництво і реалізація хлібобулочної продукції;

· торгово-закупівельна діяльність (у тому числі і оптова торгівля);

· комерційна, посередницька діяльності;

· організація громадського харчування (їдальня);

· переробка сільськогосподарської продукції;

· транспортні і інші комерційні послуги;

· надання інших видів платних послуг населенню.

В перспективі на майбутнє (найближчі 2-3 роки) ТОВ «Солодкий рай» припускає розширити асортимент продукції і послуг, що надаються, що випускається, населенню а також прагнути поліпшення якості продукції, що випускається, шляхом зміни якості своєї матеріально-сировинної бази.

Підприємство ТОВ «Солодкий рай» складається з наступних основних і допоміжних цехів і виробничих ділянок: пекарня; склад сировини, готової продукції; холодильник; магазин; гараж; адміністративна будівля. ТОВ «Солодкий рай» знаходиться на ринку вже більше 8 років і встигло себе зарекомендувати, як добрий виробник кондитерських і борошняних виробів, знайшло свій круг покупців.Виходячи з концептуальних положень сучасного менеджменту, оцінку фінансового та економічного становища організації проводять на основі аналізу статистичної звітності, з використанням наступних показників: обсяг продукції в порівняльних та діючих цінах поточного року; дохід від реалізації продукції; чистий дохід (виручка) від реалізації продукції; собівартість реалізованої продукції; валовий прибуток; прибуток від операційної та звичайної діяльності; надзвичайні доходи; чистий прибуток; власний капітал; дебіторська і кредиторська заборгованість тощо. Крім цих абсолютних показників, які вивчають в динаміці, аналізу підлягають і наступні відносні показники: частка сертифікованої продукції в обсязі продукції та частка поставок сертифікованої продукції на експорт у вартості сертифікованої продукції; рентабельність реалізованої продукції тощо. Зростання частки сертифікованої продукції є ознакою підвищення конкурентноздатності продукції, обов'язковим компонентом якої є якість, що задовольняє потреби споживача. Показники руху робочої сили або свідчать про прихильність керівництва організації політиці звільнень, або про його прагнення забезпечити зростання зайнятості. Для забезпечення ефективного управління необхідну внутрішню інформацію менеджери одержують з різних джерел. Використовують, зокрема, статистичну звітність, опитування тощо. Завдання будь-якої організації, яка займається бізнесом, є створення певних товарів або послуг і це завдання відображається в таких цілях, як рентабельність або прибутковість і продуктивність або ефективність. Першочерговим питанням є забезпечення стабільного доходу. Однак коли ця межа досягнута, забезпечення економічної ефективності і стримування витрат стає цілком досяжною паралельною метою. Тепер рідко коли завдання організації визначається термінами прибутку. Вважається, що завдання організації повинні обертатися навколо потреб споживача. Відомо, як сильно впливає на продуктивність якість, яка є важливим елементом витратного компоненту. Отже, можна сказати, що якість товарів або послуг, прибуток, зайнятість населення відносяться до позитивних результатів діяльності підприємств.

Похожие работы

... мства; 2) в активі він може бути спрямований на фінансування будь-яких майнових об'єктів: оборотних і необоротних; короткострокових і довгострокових. Фінансування підприємства за рахунок тезаврації прибутку має як переваги, так і недоліки. До основних переваг самофінансування слід віднести такі: 1) залучені кошти не потрібно повертати та сплачувати винагороду за користування ними; 2) відсутні ...

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

... і над плановим. Відомо, що собівартість є одним з головних джерел резервів підвищення ефективності роботи підприємства. Звідси сформуємо мету і задачі даної роботи. Метою даної роботи є підвищення ефективності роботи підприємства ВАТ «Дніпрополімермаш» шляхом управління собівартістю продукції. Відповідно, для досягнення поставленої мети необхідно вирішити наступні задачі: 1. Проаналізувати ...

0 комментариев