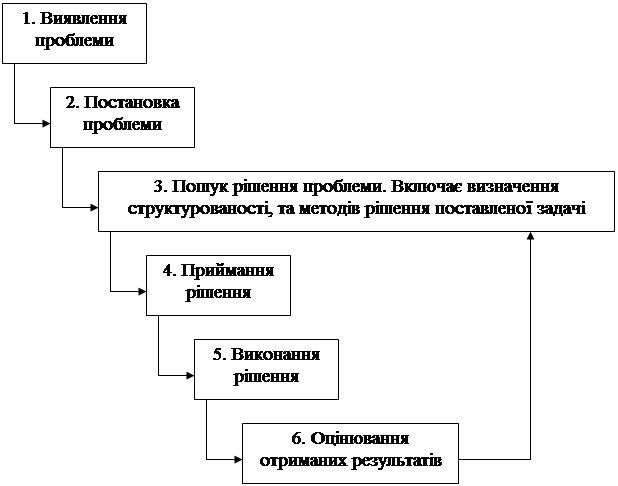

Процедура та методологічні основи оцінки вартості підприємства

Специфічні проблеми оцінки вартості підприємства

Чинники, які впливають на оцінку вартості підприємства та знижують ефективність роботи підприємства

Загальна характеристика харчової діяльності підприємства

Основні показники діяльності за 2007-2008 р.р

Оцінка вартості ефективності діяльності підприємства

Оцінка вартості підприємства за удосконаленою методикою

Навигация

Основні показники діяльності за 2007-2008 р.р

Оцінка вартості підприємства

77150

знаков

7

таблиц

1

изображение

2.2 Основні показники діяльності за 2007-2008 р.р.

Основними джерелами даних для аналізу фінансового стану господарства є бухгалтерський баланс і річний звіт (форма №1), приведений в табл.3.1. Зведений баланс підприємства харчової промислововості ТОВ Солодкий рай за станом на 1 січня 2008(в гривнях) табл. 3.1.

| АКТИВ | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| 1 | 2 | 3 | 4 |

| I. Необоротні активи | 231248 | 262623 | |

| Нематеріальні активи: | |||

| залишкова вартість | 010 | 109617 | 110518 |

| первісна вартість | 011 | 340964 | 373141 |

| накопичена амортизація | 012 | ||

| Незавершене будівництво | 020 | 2 | 234 |

| Основні засоби: | |||

| залишкова вартість | 030 | ||

| первісна вартість | 031 | 2 | 236 |

| знос | 032 | ( ) | ( 2 ) |

| Довгострокові фінансові інвестиції: | |||

| які обліковуються за методом участі в капіталі інших підприємств | 040 | 2299 | 7005 |

| інші фінансові інвестиції | 045 | 1001 | 3000 |

| Довгострокова дебіторська заборгованість | 050 | ||

| Відстрочені податкові активи | 060 | ||

| Інші необоротні активи | 070 | ||

| Усього за розділом I | 080 | ||

| II. Оборотні активи | |||

| Запаси: | |||

| виробничі запаси | 100 | 6030 | 23101 |

| тварини на вирощуванні та відгодівлі | 110 | ||

| незавершене виробництво | 120 | ||

| готова продукція | 130 | ||

| товари | 140 | 9972 | 86118 |

| Векселі одержані | 150 | ||

| Дебіторська заборгованість за товари, роботи, послуги: | |||

| чиста реалізаційна вартість | 160 | ||

| первісна вартість | 161 | ||

| резерв сумнівних боргів | 162 | ( ) | ( ) |

| Дебіторська заборгованість за розрахунками: | |||

| з бюджетом | 170 | ||

| за виданими авансами | 180 | ||

| з нарахованих доходів | 190 | ||

| із внутрішніх розрахунків | 200 | ||

| Інша поточна дебіторська заборгованість | 210 | ||

| Поточні фінансові інвестиції | 220 | ||

| Грошові кошти та їх еквіваленти: | |||

| в національній валюті | 230 | ||

| в іноземній валюті | 240 | ||

| Інші оборотні активи | 250 | ||

| Усього за розділом II | 260 | 17938 | 122242 |

| III. Витрати майбутніх періодів | 270 | ||

| Баланс | 280 |

| ПАСИВ | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| 1 | 2 | 3 | 4 |

| I. Власний капітал | |||

| Статутний капітал | 300 | ||

| Пайовий капітал | 310 | ||

| Додатковий вкладений капітал | 320 | 936 | 1556 |

| Інший додатковий капітал | 330 | ||

| Резервний капітал | 340 | ||

| Нерозподілений прибуток (непокритий збиток) | 350 | ||

| Неоплачений капітал | 360 | ( ) | ( ) |

| Вилучений капітал | 370 | ( ) | ( ) |

| Усього за розділом I | 380 | ||

| II. Забезпечення наступних витрат і платежів | |||

| Забезпечення виплат персоналу | 400 | 219 | 421 |

| Інші забезпечення | 410 | ||

| Цільове фінансування | 420 | ||

| Усього за розділом II | 430 | ||

| III. Довгострокові зобов'язання | |||

| Довгострокові кредити банків | 440 | ||

| Інші довгострокові фінансові зобов'язання | 450 | ||

| Відстрочені податкові зобов'язання | 460 | ||

| Інші довгострокові зобов'язання | 470 | ||

| Усього за розділом III | 480 | ||

| IV. Поточні зобов'язання | |||

| Короткострокові кредити банків | 500 | ||

| Поточна заборгованість за довгостроковими зобов'язаннями | 510 | ||

| Векселі видані | 520 | ||

| Кредиторська заборгованість за товари, роботи, послуги | 530 | ||

| Поточні зобов'язання за розрахунками: | |||

| з одержаних авансів | 540 | ||

| з бюджетом | 550 | 270 | 53594 |

| з позабюджетних платежів | 560 | 20156 | 14363 |

| зі страхування | 570 | 501 | 10 |

| з оплати праці | 580 | 28601 | 456662 |

| з учасниками | 590 | ||

| із внутрішніх розрахунків | 600 | 270 | 53594 |

| Інші поточні зобов'язання | 610 | ||

| Усього за розділом IV | 620 | 127107 | 624537 |

| V. Доходи майбутніх періодів | 630 | ||

| Баланс | 640 | 379595 | 1082925 |

Загальна оцінка стану засобів підприємства

В бухгалтерському балансі загальна сума, а також підсумки по окремих розділах відображають вартість засобів, що знаходяться у розпорядженні підприємства, і джерела їх формування. Баланс дозволяє визначити загальну вартість майна підприємства, а також величини оборотних і внеоборотных активів. Реальна оцінка активів і пасивів балансу необхідна банку для підтвердження кредитоспроможності підприємства, якому надається кредит, а також підприємствам, вступаючим в економічні взаємостосунки. Особливо важливою є оцінка фінансових можливостей партнера, коли встає питання про надання йому комерційних кредитів або відстрочення платежів і т.д. Як видно з балансу, на кінець року вартість засобів у розпорядженні підприємства складала 1082925 грн. Ця сума збільшилася за рік на 1082925 -379595 = 703330 грн., або на 185,3% інтенсивному режимі використовування власних засобів. До того ж за рік збільшився коефіцієнт співвідношення вказаних джерел.

В даний час ТОВ «Солодкий рай» ніяких фінансових труднощів не випробовує знаходиться на високій стадії ділової активності і «твердо стоїть на ногах». Все це підтверджується високими показниками розмірів виробництва Підприємства

Таблиця 1 - Розміри виробництва ТОВ «Солодкий рай»

| Показник | 2007 рік | 2008 рік | 2008/2007, % |

| 1 | 3 | 4 | 5 |

| Вартість товарної продукції, тис. грн. (форма № 2, стор. 010) | 4151 | 4627 | 111,5 |

| Середньорічна чисельність працівників, чол. (штатний розклад) | 105 | 101 | 96,2 |

| Середньорічна вартість основних фундацій, тис. грн. (Гл. книга, сч.01,02) | 1929 | 1949 | 101,0 |

Розглядаючи показники, розміри виробництва підприємства харчової промисловості ТОВ «Солодкий рай», що відображають, можна сказати наступне. Вартість товарної продукції Підприємства в 2008 році склала 462 тис. грн, тобто відбулося збільшення даного показника в порівнянні з базисним 2007 роком на 11,5% (+476 тис грн). Таким чином, спостерігається позитивна тенденція підвищення випуску товарної продукції. Середньорічна чисельність працівників на підприємстві на кінець 2008 року склала 101 чол., що в порівнянні з 2007 роком на 3,8 % менше (- 4 чол.). Що стосується стану основних засобів на підприємстві, то їх середньорічна вартість в 2008 році склала 194 тис грн., в порівнянні з базисним роком спостерігається зростання вартості основних засобів на 1%. Ці два чинники (зменшення чисельності робочої сили і збільшення вартості основних фундацій) можна пояснити тим, що в ТОВ «Солодкий рай» в 2008 році відбулася модернізація основного виробничого устаткування, в результаті якої були механізовані деякі процеси, раніше що виконувалися уручну - тому відбувся той, що вивільняється робочої сили.В цілому за ці два роки підприємство ТОВ «Солодкий рай» має добру тенденцію до подальшого розширення розмірів свого виробництва, про що говорить проведена модернізація, а також збільшення випуску товарної продукції. Це ж підтверджується і високими фінансовими результатами Підприємства, отриманими за 2007-2008 рр. (див. таблиця 2).

Таблиця 2 - Фінансові результати ТОВ «Солодкий рай»[]

| Показник | 2007 рік | 2008 рік | 2008/2007, % |

| 1 | 2 | 3 | 4 |

| Виручка від продажу продукції, тис. грн. (стор. 010 ф. № 2) | 4151 | 4627 | 111,5 |

| Собівартість проданої продукції, тис. грн. (стор. 020 ф. № 2) | 1779 | 2277 | 128,0 |

| Валовий прибуток = Виручка - Собівартість, тис. грн. (стор. 029 ф. № 2) | 2372 | 2350 | 99,1 |

| у тому числі прибуток від продажу, тис. грн. (стор. 050 ф. № 2). | 2316 | 2288 | 98,8 |

Розглянувши показники приведеної таблиці, можна зробити наступні висновки. Виручка від продажу всієї кондитерської, борошняної і хлібобулочної продукції, в ТОВ «Солодкий рай» в 2008 році склала 462 тис грн., що в порівнянні з 2007 роком на 11,5 % більше. Ця зміна пояснюється розширенням ринку збуту продукції і збільшенням об'єму продажів. Відповідно відбулося збільшення собівартості проданої продукції, в 2008 році вона склала 2277 тыс.руб., що в порівнянні з 2007 роком на 28 % більше. Ця зміна відбулася за рахунок збільшення вартості сировини і за рахунок збільшення об'ємів виробництва підприємства Що стосується прибутку від продажу, то в 2008 році на підприємстві ТОВ «Солодкий рай» прибуток від продажу продукції (робіт, послуг) склав 228 тис грн., в порівняння з 2007 роком, коли прибуток від продажів був рівний 231 тис грн відбулося деяке зниження суми прибутку на 1,2%. В цілому можна відзначити, що в аналізованому періоді (2007-2008 рр.) підприємство харчової промисловості ТОВ «Солодкий рай» одержувало стабільний дохід від продажу кондитерської, борошняної і хлібобулочної продукції (інших робіт і послуг) у вигляді прибутку. Тобто і саме підприємство ТОВ «Солодкий рай» в даному періоді є прибутковим. Контроль і оперативне керівництво виробничої і іншою діяльністю підприємства ТОВ «Солодкий рай» здійснює Генеральний директор даного підприємства, рішенням і наказам якого підкоряються абсолютно всі працівники даного суспільства (див. малюнок 1). Вища ланка управління підприємства ТОВ «Солодкий рай», яке складають Генеральний директор, заступник директора, комерційний директор і головний бухгалтер, затверджують і здійснюють плановий розрахунок доцільності випуску і подальшого просування на ринку нової продукції (послуг) і несуть відповідальність за отримані результати від планової роботи, за фінансові результати від упровадження і просування на ринку нового товару.

Похожие работы

... мства; 2) в активі він може бути спрямований на фінансування будь-яких майнових об'єктів: оборотних і необоротних; короткострокових і довгострокових. Фінансування підприємства за рахунок тезаврації прибутку має як переваги, так і недоліки. До основних переваг самофінансування слід віднести такі: 1) залучені кошти не потрібно повертати та сплачувати винагороду за користування ними; 2) відсутні ...

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

... і над плановим. Відомо, що собівартість є одним з головних джерел резервів підвищення ефективності роботи підприємства. Звідси сформуємо мету і задачі даної роботи. Метою даної роботи є підвищення ефективності роботи підприємства ВАТ «Дніпрополімермаш» шляхом управління собівартістю продукції. Відповідно, для досягнення поставленої мети необхідно вирішити наступні задачі: 1. Проаналізувати ...

0 комментариев