Формування за рахунок власного капіталу необхідного обсягу необоротних активів;

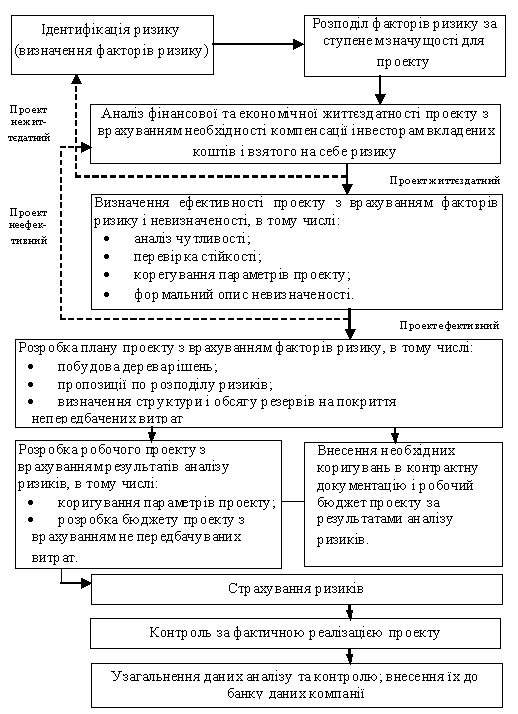

Оцінку можливості реалізації проекту, а також організацію його втілення повинен здійснювати професійний керівник проекту

Потім розраховуємо показники надійності проекту: очікуваний збиток, що нормується НОЗ, і запас міцності Пр., а також коефіцієнт варіації С

Отримане комерційним банком значення коефіцієнта ризику К звіряється з матрицею Кр, розрахованою НБУ за тими ж формулами

Навигация

Отримане комерційним банком значення коефіцієнта ризику К звіряється з матрицею Кр, розрахованою НБУ за тими ж формулами

Оцінка інвестиційної привабливості підприємства

215682

знака

46

таблиц

12

изображений

4. Отримане комерційним банком значення коефіцієнта ризику К звіряється з матрицею Кр, розрахованою НБУ за тими ж формулами.

Матрицю будують шляхом поділу діапазону можливих значень імовірності дефолту ІД та ймовірного збитку при дефолті ІЗД від 0 до 0,5 (більше, ніж 0,5 не допускається) на рівні частини. При цьому коефіцієнт варіації С = const; (ІЗД / НОЗ) = const; Y = const у зазначених діапазонах на основі даних про (ІRR - %) і коливаннях ІД*. Ці дані та перевірочну матрицю з кроком 0.05 і значенням С= 0.5 наведено нижче (табл.. 3.18).

Таблиця 3.18 Матриця визначення показника коефіцієнта ризику Кр за проектом

| ІЗД, ІД | 0,05 | 0,1 | 0,15 | 0,2 | 0,25 | 0,3 | 0,35 | 0,4 | 0,45 | 0,5 |

| 0,05 | 0,26 | 0,46 | 0,53 | 0,58 | 0,84 | 0,86 | 0,88 | 0,89 | 0,980 | 0,983 |

| 0,10 | 0,39 | 0,46 | 0,53 | 0,58 | 0,84 | 0,86 | 0,88 | 0,89 | 0,980 | 0,983 |

| 0,15 | 0,51 | 0,51 | 0,53 | 0,58 | 0,84 | 0,86 | 0,88 | 0,89 | 0,980 | 0,983 |

| 0,20 | 0,61 | 0,61 | 0,61 | 0,61 | 0,84 | 0,86 | 0,88 | 0,89 | 0,980 | 0,983 |

| 0,25 | 0,69 | 0,69 | 0,69 | 0,69 | 0,84 | 0,86 | 0,88 | 0,89 | 0,980 | 0,983 |

| 0,30 | 0,77 | 0,77 | 0,77 | 0,77 | 0,84 | 0,86 | 0,88 | 0,89 | 0,980 | 0,983 |

| 0,35 | 0,84 | 0,84 | 0,84 | 0,84 | 0,84 | 0,86 | 0,88 | 0,89 | 0,980 | 0,983 |

| 0,40 | 0,90 | 0,90 | 0,90 | 0,90 | 0,90 | 0,90 | 0,90 | 0,90 | 0,980 | 0,983 |

| 0,45 | 0,94 | 0,94 | 0,94 | 0,94 | 0,94 | 0,94 | 0,94 | 0,94 | 0,980 | 0,983 |

| 0,50 | 0,983 | 0,983 | 0,983 | 0,983 | 0,983 | 0,983 | 0,983 | 0,983 | 0,983 | 0,983 |

При цьому значення Кр у комерційного банку має бути більшим або дорівнювати значенню Кр із матриці НБУ при відповідності значень імовірності дефолту ІД та імовірного збитку при дефолті ІЗД для даного проекту. У розглянутому вище проекті:

ІД = 0.116;

ІЗД= 0.11;

Кр = 0.53.

Згідно з перевірочною матрицею при ІД= 0.1, ІЗД= 0.1, Кр = 0.46.

Таким чином, значення коефіцієнта ризику проекту перевищує нормоване (0.53 > 0.46). а це свідчить про дотримання банком вимог щодо резервування операцій кредитування інвестиційних проектів.

5. Перевірка правильності розрахунку середньої резервної норми комерційним банком за всіма своїми операціями здійснюється згідно з діючими нормативами. Перевіряється також правильність її коригування на коефіцієнт ризику К.

6. Перевірка відповідності ІДЗ і Кр інформації про гаранта (тобто правильності розрахунку цих величин) також здійснюється згідно із чинними нормативами.

7. Перевірка регулярності (щоквартально) перерахунку NPV та її відповідності реальним грошовим потокам проекту.

Перевіряється правильність коригування NPV на співвідношення фактичних і запланованих грошових потоків проекту.

3.3 Оцінка ефективності інвестицій у розвиток ТОВ "Фрінет"ТОВ "Фрінет" потребує здійснення реальних інвестицій, тобто вкладень коштів в оновлення наявної матеріально-технічної бази, нарощування торговельних площ, освоєння нових видів технологій та інноваційні нематеріальні активи.

В умовах впровадження ноу-хау і проведення на підставі цього реконструкції ТОВ "Фрінет" розмір вартості може бути визначений з урахуванням таких даних.

1. Дохід (Д) після впровадження ноу-хау визначимо як виручку від реалізації продукції після реконструкції ТОВ, тобто 14400 тис. грн. (прогнозні дані на 2008 рік, без ПДВ).

2. Частка прибутку (Ч), що припадає на розробників у виробництві кисню складає 1-5%, у розрахунку використане значення Ч = 0,025.

3. Термін ефективного використання (Т) складає, на думку експертів, 5 років.

Таким чином, В4 = 14400000 х 0,025 х 5 = 1800000 грн. = 330882 дол.

Вище були наведені оцінки, отримані за результатами розрахунків із використанням різних методів. Для узгодження отриманих результатів приймаємо такі дані про вартість (дол.):

В1 = 505590; В2 = 413286; В3 = 502708; В4 = 330882.

Інтегральну оцінку вартості можна одержати як середньозважену оцінку чотирьох поданих вище:

Ві = (505590 + 413286 + 502708 + 330882) / 4 = 438116,5 дол.

Таким чином, інвестиційна вартість права інтелектуальної власності концерну, що виробляє CІSCO MEDІA CONVERGENCE SERVER 7845-H1 у вигляді ноу-хау складає 438116,5 дол. США.

Проведене дослідження точки зору співробітників ТОВ "Фрінет" показав, що нова система покращила роботу 83 % загальної кількості працівників. І хоча даний ефект не можна вважати суто економічним, але важливість точки зору персоналу недооцінювати не можна.

Також треба зауважити стосовно строків окупності проекту. Спеціалістами підприємства було підраховано, що при апроксимації отриманих результатів роботи за перший рік роботи системи на майбутнє, вона повністю виправдає вкладені в неї кошти за 3-и роки. Цей строк є досить невеликим, враховуючи те, що середній строк повної окупності вкладених коштів на даному етапі розвитку ринкової економіки становить приблизно 5-ть років(середня ставка дохідності за кредитними операціями становить 20% річних), а максимальна становить майже 7-м років (середня ставка дохідності на ринку депозитних операцій становить 14% річних).

Одним з найважливіших інструментів розробки та реалізації управлінських рішень щодо інвестиційної діяльності підприємства є інвестиційна стратегія.

Поняття стратегії діяльності підприємства, включаючи й інвестиційну стратегію, увійшло з економічну теорію понад 40 років тому, коли значно прискорилися темпи суспільного розвитку та науково-технічного прогресу. За умов більш швидкої зміни зовнішнього середовища діяльності підприємства виникла потреба не тільки оперативно реагувати на ці зміни, а й розробляти моделі розвитку з урахуванням прогнозованих змін.

У сучасній економічній літературі є два принципових підходи до визначення поняття "стратегія діяльності". Одні автори вважають, що стратегію діяльності слід розглядати як процес формування системи довгострокових цілей та вибору шляхів досягнення їх. Інші автори вкладають у це поняття низку правил для прийняття рішень, якими організація керується у своїй діяльності, або розуміють його як спосіб досягнення цілей [22, c. 58].

Початковим етапом розробки інвестиційної стратегії підприємства є визначення загального періоду її формування. Він залежить від низки умов.

Головною умовою визначення періоду формування інвестиційної стратегії підприємства є передбачуваність розвитку економіки в цілому й інвестиційного ринку зокрема. В умовах теперішнього нестабільного (а за окремими напрямами — непередбаченого) розвитку економіки країни цей період не може бути занадто тривалим і в середньому не може виходити за рамки 3-5 років (для порівняння слід зазначити, що інвестиційна стратегія найбільших компаній країн із розвиненою ринковою економікою розробляється на період 10-15 років) [10, с. 130].

Важливою умовою визначення періоду формування інвестиційної стратегії є тривалість періоду, прийнятого для формування загальної економічної стратегії підприємства.

Оскільки інвестиційна стратегія має щодо цього періоду підпорядкований характер, вона не може виходити за його межі.

Однією з умов визначення періоду формування інвестиційної стратегії підприємства є його галузева приналежність. Як показує світовий досвід, найбільший період (понад 10 років) характерний для розробки інвестиційної стратегії інституціональних інвесторів, що за своєю діяльністю є інвестиційними інститутами (наприклад, інвестиційні фонди); менший період (5-7 років) характерний для підприємств, що здійснюють випуск продукції виробничо-технічного призначення; ще більш короткий період (3-5 років) характерний для підприємств, що випускають споживчі товари.

І, нарешті, однією з умов визначення періоду формування інвестиційної стратегії є розмір підприємства. Інвестиційна діяльність значних підприємств звичайно прогнозується на більш тривалий період.

Формування стратегічних цілей інвестиційної діяльності підприємства повинно виходити із системи цілей загальної стратегії економічного розвитку. Як приклад стратегічних цілей інвестиційної діяльності підприємства можна навести такі: забезпечення приросту капіталу; зміна пропорцій у реальному і фінансовому інвестуванні; зміна галузевої і регіональної спрямованості інвестиційних програм.

Формування стратегічних цілей інвестиційної діяльності повинно також бути пов'язане зі стадією життєвого циклу підприємства.

Аналіз стратегічних альтернатив та вибір стратегічних напрямів і форм інвестиційної діяльності підприємства.

Відомий американський учений Пітер Друкер якось зауважив: "Якщо бізнес успішний, то хтось одного разу прийняв мужнє рішення". Він мав рацію, оскільки обираючи певний варіант інвестиційного рішення, треба мати неабиякий рівень мужності.

Перш ніж обирати інвестиційну стратегію діяльності підприємства, необхідно сформувати певну сукупність альтернативних стратегій та провести ретельний аналіз їх. У межах обраної базової стратегії можливі кілька напрямів дій, які називають стратегічними альтернативами.

Слід звернути увагу на те, що згідно з принциповими підходами до формування інвестиційної політики вона характеризується трьома типами — агресивним, помірним (або компромісним), консервативним.

Оцінка розробленої інвестиційної стратегії підприємства здійснюється на основі таких критеріїв: узгодженість інвестиційної стратегії із загальною стратегією економічного розвитку підприємства; внутрішня збалансованість інвестиційної стратегії, що визначає, наскільки узгоджені між собою окремі стратегічні цілі і напрями інвестиційної діяльності; узгодженість інвестиційної стратегії із зовнішнім середовищем (зміни економічного розвитку й інвестиційного клімату країни, а також кон'юнктури інвестиційного ринку); реалізованість інвестиційної стратегії з урахуванням наявного ресурсного потенціалу; прийнятність рівня ризику, пов'язаного з реалізацією інвестиційної стратегії; результативність інвестиційної стратегії.

Розділ 4. Охорона праці 4.1 Аналіз небезпечних та шкідливих факторів, що впливають на працівників фінансового управління ТОВ "Фрінет"

Залежно від наслідків впливу конкретних вражаючих факторів на організм людини вони поділяються на шкідливі та небезпечні.

Шкідливими факторами прийнято називати такі чинники життєвого середовища, які призводять до погіршення самопочуття, зниження працездатності, захворювання і навіть до смерті як наслідку захворювання.

Небезпечними факторами називають такі чинники життєвого середовища, які призводять до травм, опіків, обморожень, інших пошкоджень організму або окремих його органів і навіть до раптової смерті.

За характером та природою впливу всі небезпечні та шкідливі фактори поділяються на чотири групи: фізичні, хімічні, біологічні та психофізіологічні (табл. 4.1).

Таблиця 4.1 Основні групи небезпечних та шкідливих факторів

| Групи факторів | Їх основна характеристика |

| фізичні | підвищена швидкість руху повітря підвищена або понижена вологість підвищений або понижений атмосферний тиск недостатня освітленість конструкції, що руйнуються підвищений рівень статичної електрики та ін. |

| хімічні | хімічні елементи, речовини та сполуки: які перебувають у різному агрегатному стані: твердому, газоподібному, рідкому, які різними шляхами проникають в організм людини, через органи дихання, через шлунково-кишковий тракт, через шкірні покрови та слизисті оболонки, які за характером дії виділяють таки речовини: токсичні, наркотичні, подразнюючі, задушливі, сенсибілізуючі, канцерогенні, мутагенні, такі, що впливають на репродуктивну функцію |

| біологічні | макроорганізми: рослини та тварини мікроорганізми: бактерії, віруси, рикетсії, спірохети, грибки, найпростіші. |

| психофізіологічні | фізичні перевантаження: статичні, динамічні нервово-психічні перевантаження: розумові перевантаження, перевантаження аналізаторів, монотонність праці, емоційні перевантаження |

Параметри мікроклімату у робочій зоні виробничих приміщень в теплий та холодний періоди року наведені в табл. 4.2.

Таблиця 4.2 Оптимальні та допустимі норми температури, відносної вологості та швидкості руху повітря у робочій зоні

| Період року | Категорія робіт | Температура, °С | Відносна вологість | Швидкість руху, м/с | ||||

| оптимальна | допустима | оптимальна | допустима на робочих місцях | оптимальна | допустима на робочих місцях | |||

| верхня межа | Нижня межа | |||||||

| на робочих місцях | ||||||||

| Холодний | Легка | 22-24 | 26 | 18 | 40-60 | 75 | 0,1 | Не більше ніж 0,1 |

| Теплий | Легка | 23-25 | 30 | 20 | 40-60 | 55 при 28 °С | 0,1 | 0,1—0,2 |

В робочих приміщеннях ТОВ "Фрінет" температура підтримується системою кондиціонування на рівні 23°С. Відносна вологість повітря – 50. Швидкість руху не перевищує 0,1 м/с.

Штучна (механічна) вентиляція приміщень ТОВ "Фрінет", на відміну від природної, дає можливість очищувати повітря перед його викидом в атмосферу, вловлювати шкідливі речовини безпосередньо біля місць їх утворення, обробляти припливне повітря (очищувати, підігрівати, зволожувати), більш цілеспрямовано подавати повітря в робочу зону. Окрім того, механічна вентиляція дає можливість організувати повітрозабір в найбільш чистій зоні території підприємства.

4.2 Розробка заходів по забезпеченню сприятливих умов праці при роботі з персональним комп’ютером

Використання персонального комп’ютера на підприємстві ТОВ "Фрінет" загострило проблеми збереження власного здоров’я працівників та суспільного здоров’я в цілому, тому вимагає удосконалення існуючих та розробки нових підходів до організації робочих місць, а саме:

- під час вибору приміщення для розміщення робочих місць з ПК, на підприємстві ТОВ "Фрінет" необхідно враховувати, що вікна можуть давати блискість на екранах дисплеїв і викликати значне осліплення в тих, хто сидить перед ними, особливо влітку та в сонячні дні;

- приміщення з ПК повинні мати природне і штучне освітлення. При незадовільному освітленні знижується продуктивність праці оператора ПК, можливі короткозорість, швидка втомленість;

- організація робочого місця користувача ПК повинна забезпечувати відповідністъ усіх елементів робочого місця та їх розташування ергономічним вимогам ГОСТ 12.2.032 "ССБТ. Рабочее место при выполнении работ сидя. Общие эргономические требования"; характеру та особливостям трудової діяльності;

- не допускається розташування робочих місць ПК в підвальних приміщеннях і цокольних поверхах;

- робочі місця з ПК під час виконання творчої роботи, яка потребує значної розумової напруги чи великої концентрації уваги, слід ізолювати одне від одного перегородкою висотою 1,5-2,0 м;

- площа, на якій розташовується одне робоче місце з ПК, повинна становити не менше як 6,0 м2, об’єм приміщення - не менше як 20 м3;

- поверхня підлоги має бути рівною, без вибоїн, неслизькою, зручною для очищення та вологого прибирання, мати антистатичні властивості;

- при розміщенні робочих місць необхідно виключити можливість прямого засвічування екрана джерелом природного освітлення;

- штучне освітлення повинно забезпечити на робочих місцях ПК освітленість 300-500 лк. У разі неможливості забезпечити даний рівень освітленості системою загального освітлення допускається застосування світильників місцевого освітлення, але при цьому не повинно бути відблисків на поверхні екрану та збільшення освітленості екрану більше ніж 300 лк;

- у разі природного освітлення слід передбачити наявність сонцезахисних засобів, з цією метою можна використовувати плівки з металізованим покриттям або жалюзі з вертикальними ламелями, що регулюються;

- для запобігання засліплення, світильники місцевого освітлення повинні мати відбивачі з непрозорого матеріалу чи скло молочного кольору. Захисний кут відбивача повинен бути не менше 400;

- можливість огляду простору за межами робочого місця;

- можливість робити записи, розміщення документації і матеріалів, які використовує оператор (користувач);

- взаємне розташування елементів робочого місця не повинно заважати виконанню всіх необхідних рухів та переміщень для експлуатації ПК; сприяти оптимальному режиму праці і відпочинку, зниженню втоми оператора (користувача);

- необхідно розташовувати клавіатуру на робочому столі, не допускаючи її хитання, або на окремому столі на відстані 100-300 мм від краю ближче до працюючого;

- положення клавіатури та кут її нахилу повинен відповідати побажанням оператора (користувача) - кут нахилу в межах 5°-15°;

- принтер треба розташовувати так, щоб доступ до нього оператора (користувача) та його колег був зручним; щоб максимальна відстань до клавіш управління принтером не перевищувало довжину витягнутої руки (по висоті 900- 1300 мм, по глибині 400-500 мм);

- конструкція робочого столу повинна забезпечувати можливість оптимального розміщення на робочій поверхні обладнання, що використовується, з урахуванням його кількості, розмірів, конструктивних особливостей та характеру його роботи;

- висота робочої поверхні столу повинна регулюватися у межах 680-800 мм; у середньому вона повинна становити 725 мм;

- поверхня столу має бути матовою з малим відбиттям та теплоізолюючою;

- робочий стіл повинен мати простір для ніг висотою не менше як 600 мм, шириною не менше як 500 мм, глибиною на рівні колін не менше, як 450 мм та на рівні витягнутої ноги - не менше як 650 мм;

- крісло повинно забезпечувати підтримування раціональної робочої пози під час виконання основних виробничих операцій, створювати умови для зміни пози спини;

- висота поверхні сидіння повинна регулюватись у межах 400-550 мм. Ширина та глибина його поверхні має бути не менше як 400 мм. Поверхня сидіння має бути плоскою, передні краї – закругленими;

- сидіння та спинка крісла мають бути напівм’яким, такими, що не електризуються та з повітронепроникним покриттям, матеріал якого забезпечує можливість легкого очищення від забруднення;

- зміна кута нахилу поверхні сидіння повинна бути в межах від 15° уперед та 5° назад;

- опорна поверхня спинки крісла повинна мати висоту 280-300 мм, ширину - не менше як 380 мм та радіус кривизни горизонтальної площини - 400 мм.

Кут нахилу спинки у вертикальній площині повинен регулюватися у межах (- 30°) - (+30°) від вертикального положення. Відстань спинки від переднього краю сидіння повинна регулюватися у межах 260—400мм;

- крісла повинні мати стаціонарні або змінні підлокітники довжиною не менше як 250 мм, шириною у межах 50-70 мм, що можуть регулюватися по висоті над сидінням у межах 200-260 мм та регулюватися по параметру внутрішньої відстані між підлокітниками у межах 350-500 мм;

- робоче місце має бути обладнане стійкою підставкою для ніг, параметри якої просто регулюються;

- підставка повинна мати ширину не менше як 300 мм, глибину не менше як 400 мм, з регулюванням, по висоті до 150 мм та по куту нахилу опорної поверхні підставки до 20°. Поверхня підставки має бути рифленою, а по передньому краю мати бортик висотою 10 мм;

- раціональна поза оператора (користувача): розташування тіла при якому ступні працівника розташовані на площині підлоги або на підставці для ніг, стегна зорієнтовані у горизонтальній площині, верхні частини рук - вертикальні, кут ліктьового суглоба коливається у межах 70-90°, запястя зігнуті під кутом не більше ніж 20°, нахил голови - у межах 15-20°, а також виключені часті її повороти;

- для нейтралізації зарядів статичної електрики в приміщенні, де виконуються роботи на ПК, рекомендується збільшувати вологість повітря за допомогою кімнатних зволожувачів;

- оператор (користувач) повинен виконувати інструкцію з безпечної експлуатації ПК заводу – виробника.

Тож можемо зробити висновок, що вдосконалення і поліпшення умов праці на ТОВ "Фрінет", підвищення їх безпеки, зниження профзахворювань сприяє зростанню продуктивності праці.

4.3 Розрахунок системи освітлення у бюджетному відділі фінансового управління ТОВ "Фрінет" персональним комп’ютеромДля всіх виробничих приміщень ТОВ "Фрінет" спроектовано систему загального освітлення. Освітленість робочої поверхні, створювана світильниками загального освітлення повинна складати не менше 150 лк при газорозрядних лампах і 50 лк — при лампах розжарювання. Фактичні і нормативні значення на підприємстві збігаються.

В якості джерел світла застосовують лампи розжарювання і люмінесцентні лампи.

Основні переваги ламп розжарювання – проста конструкція, порівняно невисока вартість, надійна робота. До їх недоліків слід віднести низьку світлову віддачу, незадовільний спектральний склад випромінювання, необхідність застосування спеціальних захисних пристроїв від сліпучої дії ламп. Люмінесцентні лампи в порівнянні з лампами розжарювання мають сприятливий спектр випромінювання, в чотири рази більшу світлову віддачу, тривалий термін служби і значно меншу яскравість. Проте люмінесцентні лампи потребують додаткової пускової апаратури, для них характерні висока вартість установки, пульсація світлового потоку, його зменшення при температурі нижче 1500С і вище 4000С, підвищення напруги запалення при збільшенні вологості повітря, менша надійність в роботі.

Зважаючи на діяльність ТОВ "Фрінет" усі інші небезпечні та шкідливі фактори впливу на процес праці не здійснюють. Робіт з підвищеною небезпекою на підприємстві не проводять.

4.3.1 Розрахунок ламп накалюванняДля освітлення приміщень підприємства ТОВ "Фрінет", будуть використовуватися світильники типу "Астра".

Знаходимо відстань від стелі до робочої поверхні:

![]() (4.3.1.1)

(4.3.1.1)

![]()

Знаходимо відстань від стелі до світильника:

![]() , (4.3.1.2)

, (4.3.1.2)

де 0,2 м – для низького приміщення,

0,25м – для високого.

![]()

Висота підвісу світильника над освітлюваною поверхнею:

![]() (4.3.1.3)

(4.3.1.3)

![]()

Висота підвісу світильника над підлогою:

![]() (4.3.1.4)

(4.3.1.4)

![]()

Значення ![]() знаходиться у межах норм.

знаходиться у межах норм.

Для досягнення найбільшої рівномірності освітлення при паралельному розташуванні світильників на підприємстві ТОВ "Фрінет" приймаємо відношення

![]() (4.3.1.5)

(4.3.1.5)

тоді відстань між центрами світильників буде:

![]() (4.3.1.6)

(4.3.1.6)

![]()

Знаходимо необхідна кількість світильників:

![]() , (4.3.1.7)

, (4.3.1.7)

де L – відстань між центрами світильників,

S – площа приміщення

![]() (4.3.1.8)

(4.3.1.8)

Підставивши формулу (4.3.1.8) у формулу (4.3.1.7), отримаємо:

![]() (4.3.1.9)

(4.3.1.9)

![]()

Отже, приймаємо, що в робочому приміщенні підприємства ТОВ "Фрінет", можна використовувати два світильники типу "Астра".

Знаходимо кількість рядів:

![]() (4.3.1.10)

(4.3.1.10)

![]()

Отже, маємо два світильники в одному ряді, як показано на рис.4.3.1.

Рис.4.3.1. Схема паралельного розташування світильників на підприємстві ТОВ "Фрінет"

Робимо перевірку: знаходимо відстань від стіни до центру світильника:

- при розташуванні робочого місця уздовж стіни:

![]() (4.3.1.11)

(4.3.1.11)

![]()

- при віддалені від стіни:

![]() (4.3.1.12)

(4.3.1.12)

![]()

Знаходимо індекс приміщення:

![]() (4.3.1.13)

(4.3.1.13)

![]()

Для світильників типу "Астра" УПМ – 15 за індексом приміщення знаходимо:

- коефіцієнт відображення стелі ![]() ,

,

- коефіцієнт відображення стіни ![]() ,

,

- коефіцієнт відображення робочої поверхні ![]() ,

,

- коефіцієнт світлового потоку ![]() .

.

Знаходимо світловий потік однієї лампи:

![]() , (4.3.1.14)

, (4.3.1.14)

де ![]() - нормована освітленість (номінальна або мінімальна),

- нормована освітленість (номінальна або мінімальна),

![]() - коефіцієнт запасу, який враховує експлуатаційне зниження освітленості у порівнянні з запроектованою внаслідок забруднення стелі та стін, світильники, ламп, а також зменшення світлового потоку в процесі їх експлуатації,

- коефіцієнт запасу, який враховує експлуатаційне зниження освітленості у порівнянні з запроектованою внаслідок забруднення стелі та стін, світильники, ламп, а також зменшення світлового потоку в процесі їх експлуатації,

![]() - коефіцієнт мінімальної освітленості, рівний відношенню середньої освітленості, враховуючи її нерівномірність і залежить від відстані між світильниками і їх типів.

- коефіцієнт мінімальної освітленості, рівний відношенню середньої освітленості, враховуючи її нерівномірність і залежить від відстані між світильниками і їх типів.

![]()

За знайденим світловим потоком обираємо лампу потужністю 220 В, що має світловий потік ![]() - найближчий до розрахункового; Г215-225-300.

- найближчий до розрахункового; Г215-225-300.

Знаходимо фактичну освітленість:

![]() (4.3.1.15)

(4.3.1.15)

![]()

Значення ![]() повинне відрізнятися від значення

повинне відрізнятися від значення ![]() на (-10...+20%).

на (-10...+20%).

![]() (4.3.1.16)

(4.3.1.16)

![]()

Загальна потужність освітлювальної установки:

![]() , (4.3.1.17)

, (4.3.1.17)

де ![]() - потужність лампочки з її назви.

- потужність лампочки з її назви.

![]()

Також проведемо розрахунок використання люмінесцентних ламп на підприємства ТОВ "Фрінет":

Відстань від стіни до світильника для ЛЛ становить:

![]()

Для ЛЛ типу ЩОД за індексом приміщення знаходимо:

- коефіцієнт світлового потоку

![]() .

.

Світловий потік ламп:

![]() , (4.3.2.1)

, (4.3.2.1)

де ![]() - для ЛЛ;

- для ЛЛ;

![]() ;

;

![]() - кількість лампочок у світильнику.

- кількість лампочок у світильнику.

![]()

За знайденим світловим потоком обираємо лампу, що має світловий потік ![]() - найближчий до розрахункового; ЛХБ

- найближчий до розрахункового; ЛХБ ![]() .

.

Знаходимо фактичну освітленість та різницю між значеннями ![]() та

та ![]() за формулами (4.3.1.15) та (4.3.1.16).

за формулами (4.3.1.15) та (4.3.1.16).

![]()

![]()

Загальна потужність освітлювальної установки:

![]() (4.3.2.2)

(4.3.2.2)

![]()

Таки чином, на досліджуваному підприємстві ТОВ "Фрінет", для освітлення приміщення можливо використовувати або лампи накалювання або люмінесцентні, в залежності від типу ламп, розраховується їхня мінімальна кількість для забезпечення необхідного рівня освітлення.

Розділ 5. Охорона навколишнього середовища 5.1 Аналіз основних джерел забруднення навколишнього середовища

Поняття забруднення навколишнього середовища досить широке. З погляду екології це поняття найчастіше розглядається у двох аспектах:

1) як процес (дія) - надходження в навколишнє середовище або виникнення в ній під впливом різних чинників, шкідливих для людини і природного середовища агентів різної природи;

2) як агент, що забруднює навколишнє середовище (наприклад, хімічна речовина).

Розрізняють біологічне, фізичне (зокрема радіаційне, світлове, електромагнітне, шумове) або хімічне забруднення. Забруднювачі навколишнього середовища - це невластиві (нові) середовищу фізичні, хімічні і біологічні агенти або характерні для нього агенти, що перебувають в обсягах, які перевищують багаторічний (фоновий) рівень їх присутності, що природно склався. Розглядають звичайно два різних за походженням види забруднення:

- природне забруднення, що виникає в результаті дії природних явищ без участі людей;

- антропогенне забруднення, пов’язане з людською діяльністю, головною складовою якого є техногенне забруднення, зумовлене діяльністю промислових виробництв.

За природою забруднювачів розрізняють забруднення:

1) біологічне (привнесення в навколишнє середовище і розмноження в ньому небажаних для людини організмів або проникнення (природне або антропогенне) в екосистему організмів, чужих угрупованням екосистеми, яких звичайно там немає);

2) фізичне (радіаційне, теплове, світлове, електромагнітне, шумове);

3) хімічне (забруднення біосфери хімічними речовинами).

За способом утворення розрізняють первинне і вторинне забруднення. Первинне забруднення - надходження в середовище забруднювачів, що утворюються безпосередньо під час природних або антропогенних процесів у біосфері. Вторинне забруднення - утворення (синтез) шкідливих і небезпечних для навколишнього середовища і людини забруднювачів під час фізико-хімічних процесів у навколишньому середовищі, при цьому всі або деякі реагенти можуть бути самі по собі безпечними. За просторовою ознакою розрізняють глобальне (що виявляється в будь-якій точці планети як завгодно далеко від його джерела),регіональне (що виявляється в межах значних територій, але не охоллює всієї планети) і локальне (що спостерігається на невеликій території, обмеженій межами населеного пункту, підприємства) забруднення. За видами компонентів навколишнього середовища розглядають забруднення атмосфери, гідросфери або літосфери (на глобальному рівні) і забруднення атмосферного повітря, поверхневих і підземних водоймищ та грунту (на локальному рівні). Під забрудненням атмосферного повітря слід розуміти будь - яку зміну його складу і властивостей, що негативно впливають на здоров’я людини і тварин, стан рослин і екосистем. Воно може бути природним і антропогенним (техногенним). Природне викликане природними процесами. Сюди належать вулканічна діяльність, вивітрювання гірських порід, вітрова ерозія, масове цвітіння рослин, дим від лісових і степових пожеж.

Антропогенне - це викиди в атмосферу різних забруднюючих речовин у процесі діяльності людини. За обсягом воно часто переверщує природне забруднення. За агрегатним станом викиди речовин в атмосферу класифікують на: газоподібні (діоксид сірки, оксиди азоту, оксид вуглецю, вуглеводні); рідкі (кислоти, луги, розчини солей); тверді (канцерогенні речовини, свинець і його сполуки, пил, сажа, смолянисті речовини).

Головні забруднювачі повітря (полютанти) утворюються в процесі виробничої та іншої діяльності людини. Це діоксид сірки (SO2), оксид вуглецю (СО) і тверді частинки, на частку яких припадає близько 98 % від загального обсягу викидів шкідливих речовин в атмосферу. Окис вуглецю сам по собі – найотруйніша частина вихлопних газів автомобільних двигунів. Так як адміністративне управління ТОВ "Фрінет" має у своєму користуванні службовий транспорт, тож певним чином вносить частину забруднюючих речовин в атмосферу, що як наслідок, негативно впливає на навколишнє середовище. Будівля, де знаходить дана установа має автономне опалення, яке забезпечує газова котельня, що є позитивним фактором, тому що, найбільш чистим є газове паливо. Воно забруднює атмосферне повітря в три рази менше, ніж мазут, і в п’ять разів менше, ніж вугілля. Бо, як відомо, у процесі спалювання твердого або рідкого палива в атмосферу викидається дим, що містить продукти повного (діоксид вуглецю і пари води) і неповного (оксиди вуглецю, сірки, азоту, вуглеводні) згорання. При переведенні котельних установок на рідке паливо (мазут) знижуються викиди золи, але практично не зменшуються викиди оксидів сірки й азоту.

Еволюційно сформовані антропогенні порушення біогеохімічних циклів, які виявляються у виведенні з екосистем значних обсягів речовин, призводять до накопичення в біосфері великих обсягів біологічно не руйнованих і не засвоюваних природними екосистемами відходів (стічні води, викиди забруднюючих речовин в атмосферу, накопичення твердих відходів у літосфері). Відходи – непридатні для виробництва продукції види сировини, його невживані залишки або речовини (тверді, рідкі і газоподібні) і енергія, що виникають у технологічних процесах, не придатні до утилізації. В процесі діяльності адміністративного управління підприємства ТОВ "Фрінет" також утворюються відходи у вигляді зіпсованих та відпрацьованих канцелярських товарів, різного роду приладдя, паперу.

5.2 Розрахунок плати за забруднення навколишнього середовища

Збір за забруднення навколишнього природного середовища справляється за викиди в атмосферне повітря забруднюючих речовин стаціонарними та пересувними джерелами забруднення.

Платникам збору є бюджетні, громадські та інші підприємства, установи і організації, а також суб’єкти підприємницької діяльності незалежно від форми власності, які здійснюють на території України викиди і скиди забруднювальних речовин у навколишнє природне середовище. В нашому випадку це бюджетна установа.

Об’єктами обчислення збору за забруднення навколишнього природного середовища є:

- для стаціонарних джерел забруднення – обсяги забруднювальних речовин, які викидаються в атмосферу або скидаються безпосередньо у водний об’єкт, та обсяги відходів, що розміщуються у спеціально відведених для цього місцях чи на об’єктах;

- для пересувних джерел забруднення – обсяги фактично використаних видів пального, внаслідок спалення яких утворюються забруднювальні речовини.

Розрахунок збору за забруднення навколишнього природного середовища пересувними джерелами забруднення розраховується за формулою 5.2.1.

![]() , (5.2.1.)

, (5.2.1.)

де ![]() - об’єм спожитого пального, тони;

- об’єм спожитого пального, тони;

![]()

![]() - норматив збору, гривень /тонну;

- норматив збору, гривень /тонну;

![]() - коефіцієнт, який враховує чисельність жителів у населеному пункті;

- коефіцієнт, який враховує чисельність жителів у населеному пункті;

![]() - коефіцієнт, який враховує народногосподарське значення населеного пункту.

- коефіцієнт, який враховує народногосподарське значення населеного пункту.

В управлінні підприємства ТОВ "Фрінет" є 10 легкових автомобілів, тобто пересувне джерело забруднення. За 2008 рік використано бензину А-95 24000 л (2000 л в місяць), або 24 т.

В нашому випадку, мають місце такі показники:

М = 24,0 т; Н = 15,89; Кч = 1,7; Кн = 1.5.

На основі наведеної формули 5.2.1, проведемо розрахунок платежу за забруднення навколишнього середовища на підприємстві ТОВ "Фрінет":

Звп = 24 * 15,89 * 1,7 * 1,5 = 972,47 (грн.).

Таким чином, досліджуване підприємство має заплатити 972,47 гривень за забруднення навколишнього середовища.

Висновки

З проведеного дослідження в даній дипломній роботі можна зробити висновок, що інвестиційна привабливість підприємства — це його інтегральна характеристика як об'єкта майбутнього інвестування з позиції перспектив розвитку (динаміки обсягів продажу, конкурентоспроможності продукції), ефективності використання ресурсів і активів, їхньої ліквідності, стану платоспроможності і фінансової стійкості, а також значення низки неформалізованих показників: економіко-географічне положення, галузева приналежність, статус власності, інтелектуальний капітал підприємства, діловий імідж керівництва підприємства, лояльність клієнтів, вартість бренду, положення на ринку, конкурентоспроможність підприємства, збалансованість контрольних карт, оборотність капіталу, фінансова стійкість підприємства, прибутковість (рентабельність) діяльності, платоспроможність і ліквідність, структура активів і капіталу.

Інвестиційна привабливість визначається комплексом різноманітних факторів, перелік і вага яких може змінюватись в залежності від:

- цілей інвесторів;

- виробничо-технічних особливостей підприємства, у яке інвестуються кошти;

- економічного розвитку підприємства у теперішньому часі, у минулому, а також очікуваного економічного розвитку.

оцінка інвестиційної привабливості проектів являє собою характеристику, отриману під час підбивання підсумків економічного аналізу господарчої діяльності і таку, що вміщує узагальнюючі висновки про результати діяльності підприємства. Вона відображує якісні та кількісні відмінності даного виробничого об'єкта від інших компаній за певний період. З цього формулювання випливає, що з визначень оцінки, які було наведено вище, оцінку інвестиційної привабливості можна охарактеризувати, як по-перше, аналітичну процедуру розрахунку ступеню потенційної ефективності капіталовкладення і, по-друге, як висновок, відбитий кількісно щодо рівня та динаміки показників, що відображає ступінь привабливості підприємства з вкладання коштів.

Оцінка інвестиційної привабливості є сполучною ланкою між етапом аналізу та етапом прийняття рішень про вкладання коштів. Виділення самостійної процедури оцінки долає пояснюючий характер аналізу і сприяє його злиттю з управлінням, у тому числі із прийняттям рішень. Основною її метою є синтез узагальнюючих висновків, щодо діяльності підприємств. Для надання можливості прийняття управлінського рішення кінцева оцінка повинна базуватись на інтегральному (узагальнюючому) показнику. Така властивість оцінки інвестиційної привабливості полягає в тому, що здійснивши дану оцінку, інвестор отримує можливість переходу до здійснення інвестицій у найкраще, а, більш слушно, з метою диверсифікації ризиків, у найкращі за рейтингом підприємства. У свою чергу, підприємство одержують чітку інформацію стосовно свого фінансово-господарського стану і положення серед інших підприємств. Ці дані надають можливість вибору і впровадження заходів щодо покращення його інвестиційної привабливості.

Досліджуване підприємство ТОВ "Фрінет" є одним з департаментів підприємства "Фрінет" і спеціалізується на під'єднанні корпоративних клієнтів, фірм і приватних осіб до мережі Інтернет. Досліджувана компанія забезпечує всі роботи "під ключ", подальшу технічну підтримку і повний спектр інформаційних послуг мережі Інтернет.

На сьогоднішній день досліджуване підприємство дотримується принципу розумної цінової політики, необхідної достатності в швидкості, відсутністю сигналу "зайнято" на вхідних лініях, розвитком і покращенням сервісів.

ТОВ "Фрінет" формує імідж демократичного провайдера, реалізує програму студентського співробітництва. Досліджуване підприємство бере участь і організовує різні культурні заходи, розраховані на молодіжну аудиторію. Надає можливість для розвитку в глобальній мережі молодіжним Інтернет-проектам (створення віртуального серверу, надання дискового простору і т. д.).

Статутний фонд підприємства "Фрінет" становить 752,1 тис. грн. Прибуток даного підприємства утворюється з надходжень від господарської діяльності після покриття матеріальних та прирівняних до них витрат, сплати податків та зборів до бюджету і витрат по оплаті праці. З балансового прибутку сплачуються відсотки по кредитах банку, а також вносяться передбачені законодавством Україні податки та інші платежі до бюджету.

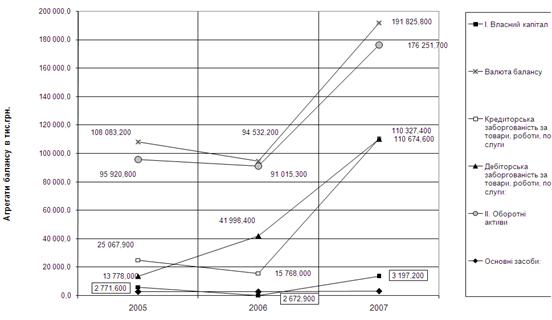

На досліджуваному підприємстві ТОВ "Фрінет", за останній рік спостерігається зростання таких економічно важливих показників як виручка від реалізації послуг на 944,7 тис. грн., чиста виручка на 793,9 тис. грн. Незважаючи на те, що одночасно зростає і собівартість продукції, що є невід’ємною складовою збільшення обсягу продаж на 611,8 тис. грн., валовий прибуток, отриманий підприємством у 2008 році перевищує цей же показник 2007 року на 182,10 тис. грн., що також є досить позитивним моментом в діяльності підприємства. Негативним моментом, який можна виділити при проведенні даного аналізу є зниження суми чистого прибутку на 125,5 тис. грн., що в порівнянні з попередніми показниками свідчить про зростання непрямих витрат, зокрема адміністративних витрат і витрат на збут. Все це є недоліком у роботі особливо на фоні зниження майнового потенціалу, обсягів діяльності підприємства, низькій питомій вазі оборотних коштів, що становлять прямі витрати.

Отже, після проведеного аналізу, отримані дуже суперечливі висновки. Зокрема, зниження загальної вартості майна, високої питомої ваги необоротних активів у структурі наявного майна, поряд з прискоренням оборотності власного капіталу, оборотних активів і т.д.

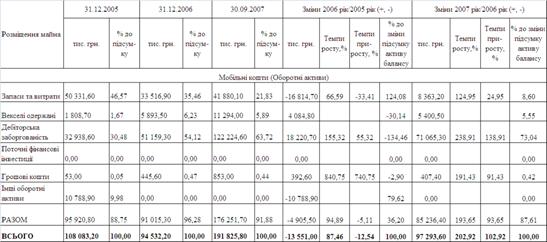

Що стосується фінансово-економічних показників діяльності досліджуваного підприємства ТОВ "Фрінет", то у 2008 році вони значно покращилися, в порівнянні з 2007 роком. Так, проведений аналіз показав, що загальна вартість майна у 2008 році знизилась з 3798,75 тис. грн. до 3699,4 тис. грн., в порівнянні з 2007 роком, що можна відмітити як негативне явище в діяльності підприємства ТОВ "Фрінет". Але, поряд з цим, вартість оборотних активів підприємства в 2008 р. порівняно з 2007 р. зросла на 6,4 тис. грн., що можна оцінити досить позитивно, оскільки саме оборотні кошти приносять в процесі використання дохід. Так, зокрема середньорічна вартість запасів зросла з 805,4 тис. грн. до 845,75 тис. грн., що в сумі склало 40,35 тис. грн.

Взагалі, у 2008 р. грошові кошти та їх еквіваленти займають досить малу питому вагу в формуванні оборотних активів підприємства, яка в 2008 р. становила 6,5%.

Важливо відмітити, що в 2008 р. підприємство ТОВ "Фрінет" має досить низьку дебіторську заборгованість. Так, дебіторська заборгованість по розрахунках зменшилась з 152,55 тис. грн. до 6,55 тис. грн., що в сумі становить 146 тис. грн. Сума ж дебіторської заборгованості за товари, роботи і послуги значно не змінилася, а саме зросла на 17,7 тис. грн. і склала досить невелику суму 56,7 тис. грн., що можна оцінити досить позитивно. Це свідчить про досить ефективну роботу фінансового відділу і розрахунково-платіжну дисципліну на даному підприємстві.

Аналізуючи майнове становище підприємства, було проведено оцінку стану основних засобів, які має підприємство ТОВ "Фрінет". Аналіз показав, що на кінець 2008 року вартість зношеного обладнання становить 28%, в абсолютній сумі дорівнює 954,6 тис. грн. Це є недостатньо сприятливим для забезпечення основної діяльності.

Отже, основним джерелом формування майна підприємства ТОВ "Фрінет" є власний капітал, питома вага якого в структурі пасивів склала 81% і 78% у 2007 і 2008 роках відповідно. Спостерігається поступове зменшення внутрішніх джерел фінансування, але це можна оцінити лише позитивно при такій великій питомій вазі власних коштів у забезпеченні діяльності, оскільки це викликає певні занепокоєння з приводу питання чому підприємство взагалі не має довгострокових кредитів, досить невелику суму короткострокових кредитів.

ТОВ "Фрінет" потребує здійснення реальних інвестицій, тобто вкладень коштів в оновлення наявної матеріально-технічної бази, нарощування торговельних площ, освоєння нових видів технологій та інноваційні нематеріальні активи. На основі цього, керівництво ТОВ "Фрінет" ухвалило рішення про побудову корпоративного мультисервисной середовища, з подальшою інтеграцією в неї технологій іp-телефонії та ІР-телебачення, що допоможе об'єднати в єдину мережу центральний офіс підприємства в Києві з філіалами в інших містах України.

Головним заходом щодо інвестування діяльності підприємства ТОВ "Фрінет", є покупка та монтаж спеціального серверного обладнання CІSCO MEDІA CONVERGENCE SERVER 7845-H1.

Проведені на підприємстві корінні перетворення дозволяють припускати, що результати впровадження ноу-хау будуть позначатися починаючи з 2009 року більш істотно.

Здійснені розрахунки комерційної й економічної ефективності інноваційного проекту наростаючим підсумком по роках будівництва й експлуатації, показали, що він є вигідним, і свідчить про економічну доцільність його здійснення.

Таким чином, придбання обладнання CІSCO MEDІA CONVERGENCE SERVER 7845-H1 є малоризикованим, проте необхідним для забезпечення належного виробничого процесу ТОВ "Фрінет".

Список використаних джерел

1. Азаренкова Г. М., Журавель Т. М., Михайленко Р. М. Фінанси підприємств. — К.: Знання-Прес, 2006. — 288 с.

2. Артем`єва І.О. Сучасні трансформації фінансової діяльності корпорацій: західна та українська практика // Актуальні проблеми економіки (укр.).- 2006.- № 1.- C.26-31. http://www.lіb.academy.sumy.ua/BіblLіst.Asp?WhatActіon=BіblLіstDetaіl&RefType=BіblLіst&RefValue=88806&BaseType=StaCards

3. Артус М.М. Засади формування фінансової парадигми в сучасних умовах розвитку ринкової економіки України // Фінанси України.- 2006.- № 5.- C.63-71.http://www.lіb.academy.sumy.ua/BіblLіst.Asp?WhatActіon=BіblLіstDetaіl&RefType=BіblLіst&RefValue=90583&BaseType=StaCards

4. Афоничкин А.И,, Андрющенко И.В. Управление финансами корпораций // Финансы и кредит.- 2005.- № 36.- C.15-20. http://www.lіb.academy.sumy.ua/BіblLіst.Asp?WhatActіon=BіblLіstDetaіl&RefType=BіblLіst&RefValue=88407&BaseType=StaCards

5. Білик М.Д. Сутність і оцінка фінансового стану підприємств // Фінанси України.- 2005.- № 3.- C.117-129.

6. Бочаров В. В. Современный финансовый менеджмент. — СПб.; М.; Нижний Новгород ; Воронеж : Питер, 2006. — 464 с.

7. Бутко А.Д., Шерстюк О.Л. Вплив нормативно-правового забезпечення на інвестиційну привабливість підприємств // Фінанси України.- 2004.- № 4.- C.76-87.

8. Буцкая И. Выбор системы показателей оценки финансового состояния предприятий // Бизнес-информ.- 2005.- № 1.- C.84-86.

9. Гончаров В. М., Непочатов С. І., Пчелинська Г. В. Фінанси підприємств. — Донецьк: ТОВ "Альматео", 2006. — 185 с.

10. Гриньова В. М., Коюда В. О. Фінанси підприємств. — К.: Знання-Прес, 2006. — 423 с.

11. Дем'яненко М. Я., Левченко Н. М., Шевчик В. П. Фінанси підприємств. — К., 2007. — 371 c.

12. Довбня С.Б., Ковзель К.А. Модель комплексної оптимізації фінансування підприємства // Фінанси України.- 2006.- № 5.- C.134-142. http://www.lіb.academy.sumy.ua/BіblLіst.Asp?WhatActіon=BіblLіstDetaіl&RefType=BіblLіst&RefValue=90590&BaseType=StaCards

13. Захарченко В.О., Счасна С.І. Систематизація методів оцінки фінансового стану підприємства // Фінанси України.- 2005.- № 1.- C.137-140.

14. Игнатов А.В. Анализ финансового состояния предприятия // Финансовый менеджмент.- 2004.- № 4.- C.3-21.

15. Класифікація чинників інвестиційної привабливості економіки // Ринок цінних паперів. Вісник Державної комісії з цінних паперів та фондового ринку.- 2004.- № 9.- C.9-15.

16. Князь С. В., Георгіаді Н. Г., Князь О. В. Фінансовий менеджмент. — Л.: Видавництво Національного ун-ту "Львівська політехніка", 2006. — 184 с.

17. Ковальська К.В. Фінансова стійкість акціонерного товариства як умова його економічного розвитку // Фінанси України.- 2004.- № 2.- C.101-105.

18. Коротка Ю.М. Фінансовий контроль як інструмент забезпечення фінансової стійкості підприємства // Проблеми і перспективи розвитку банківської системи України. Т. 4: Збірник наукових праць: Наукове видання.- Суми: Ініціатива, 2004.- 292 c.

19. Котляр М.Л. Аналіз фінансового стану підприємства // Фінанси України.- 2004.- № 5.- C.99-105.

20. Котляр М.Л. Оцінка фінансової стійкості підприємства на базі аналітичних коефіцієнтів // Фінанси України.- 2005.- № 1.- C.113-118.

21. Лагун М.І. Послідовність проведення комплексного аналізу фінансового стану підприємства // Формування ринкових відносин в Україні.- 2006.- № 6.- C.31-36.

22. Лайко Г. П. Формування інвестиційної привабливості підприємств АПК. — К.: ННЦ "Інститут аграрної економіки", 2005. — 202 с.

23. Лакшина О.А., Чекмарева Е.Н. Анализ финансовой стабильности: практика и методология // Деньги и кредит.- 2005.- № 10.- C.24-30.

24. Лукіна Ю.В. Формування та реалізація стратегії управління фінансами підприємства // Фінанси України.- 2006.- № 3.- C.113-119. http://www.lіb.academy.sumy.ua/BіblLіst.Asp?WhatActіon=BіblLіstDetaіl&RefType=BіblLіst&RefValue=89894&BaseType=StaCards

25. Лысенко Ю. Г., Белый Ал. П., Гнатушенко В. В. Стратегия формирования инвестиционной привлекательности металлургических предприятий Украины. — Донецк: Юго-Восток, 2005. — 379 с.

26. Маковеєв П.С., Шарко М.В. Реструктуризація як засобів створення інвестиційної привабливості підприємств текстильної промисловості України // Формування ринкових відносин в Україні.- 2003.- № 3.- C.51-57.

27. Мельник Т.М., Шаматріна А.М. Поняття, необхідність та методичні підходи до визначення інвестиційної привабливості підприємств // Вісник Української академії банківської справи.- 2003.- № 1.- C.72-77.

28. Методологічні аспекти інвестиційної привабливості економіки // Регіональна економіка.- 2004.- № 4.- C.81-87.

29. Михайлов В., Прилипко Ю., Бірюченко В. Фінансовий стан підприємств (Аналіз деяких методичних питань) // Ринок цінних паперів. Вісник Державної комісії з цінних паперів та фондового ринку.- 2004.- № 5.- C.31-39.

30. Мних М. В. Планування діяльності підприємства в сучасних економічних умовах. — К.: Знання України, 2004. — 92 с.

31. Мных Е., Беленькая Н. Оценка финансового состояния предприятия в условиях применения методов точечной статистической экспертизы // Бухгалтерский учет и аудит.- 2004.- № 2.- C.27-31.

32. Москаленко В.П., Пластун О.Л. Комплексна оцінка фінансового стану підприємтва як основа для діагностики його банкрутства // Актуальні проблеми економіки.- 2006.- № 6.- C.180-192.

33. Николаев В. П., Орловская Ю. В., Чумакова Е. Г. Проблемы рейтинговой оценки инвестиционной привлекательности: внутрирегиональный аспект. — Д.: Наука и образование, 2003. — 98 с.

34. Олійник О. В., Юшко С. В., Нагаєва Г. О. Фінансовий менеджмент. — Х.: ХНАУ, 2006. — 158 с.

35. Оцінка інвестиційної привабливості економіки // Економіка і прогнозування.- 2004.- № 4.- C.119-130.

36. Панкратьева Е. А. Комплексная оценка инвестиционной привлекательности компаний. — Иркутск: Издательство ИГЭА, 2001. — 101с.

37. Партин Г. О., Білецька Н. П., Тимощук М. Р., Гирик О. С. Фінанси підприємств. — Л.: ЛБІ НБУ, 2005. — 112 с.

38. Петкова Л.О. Інвестиційна привабливість регіонів // Фінанси України.- 2005.- № 9.- C.40-47.

39. Поддєрьогін А. М., Білик М. Д., Буряк Л. Д. Фінанси підприємств. — К.: КНЕУ, 2006. — 552 с.

40. Попов В.Ю. Динаміка інвестиційної привабливості підприємства як функція інтегрованого показника фінансового стану // Формування ринкових відносин в Україні.- 2005.- № 3.- C.9-11.

41. Потій В. З., Бабяк Н. Д., Жолнерчик Г. Ю., Вакуленко Є. В., Невмержицький Я. І. Фінанси підприємств. — К.: КНЕУ, 2005. — 244 с.

42. Процик Т.В. Оцінка інноваційно-інвестиційної привабливості як важлива компонента формування якісно нової стратегії соціально-економічного розвитку регіону // Матеріали міжнародної науково-практичної конференції "Регіон - 2003: стратегія оптимального розвитку" (22-25 квітня 2003 року, м. Харків.- Х.: , 2003. - 401 c.

43. Рогов Г. К., Воробйова І. А., Селікова Т. В. Фінанси підприємства. — Миколаїв: НУК, 2007. — 135 с.

44. Романюк М.В. Податкова система та інвестиційна привабливість економіки України // Фінанси України.- 2006.- № 1.- C.38-43.

45. Рудюк Л. В. Фінанси підприємств. — К.: Університет "Україна", 2005. — 226 с.

46. Саблук П. Т., Кісіль М. І., Коденська М. Ю. Інвестиційна привабливість аграрно-промислового виробництва регіонів України. — К., 2005. — 478 с.

47. Садеков А. А., Лисова Н. А. Инвестиционная привлекательность предприятия (методология и методика оценки). — Донецк: ДонГУЭТ им. М.Туган-Барановского, 2001. — 269 с.

48. Ситник Л. С. Фінансовий менеджмент. — Донецьк: ДонНУ, 2005. — 368 с.

49. Соколова Л.В. Фінансова привабливість підприємства: оцінка та перспективи застосування // Актуальні проблеми економіки.- 2005.- № 6.- C.48-57.

50. Фінансовий і банківський менеджмент: досвід та проблеми: Тези доп. і виступів VІІІ міжнар. наук. конф. студ. і молодих вчених (15-16 листопада 2006р.) / Донецький національний ун-т. Обліково-фінансовий факультет / П.В. Єгоров (заг.ред.). — Донецьк: Юго-Восток, 2006. — 341 с.

51. Фурик В. Г. Фінанси підприємств. — Вінниця: ВНТУ, 2006. — 131 с.

52. Хотинская Г.И. Капитализация как фактор укрепления финансовой устойчивости компании // Финансовый менеджмент.- 2006.- № 4.- C.26-31.

53. Шаблиста Л.М. Фінансова стійкість підприємства: сутність і методи оцінки // Економіка і прогнозування.- 2006.- № 2.- C.46-58.

54. Шелудько В. М. Фінансовий менеджмент. — К. : Знання, 2006. — 439 с.

55. Шило В. П. Аналіз фінансового стану виробничої та комерційної діяльності підприємства. — К.: Кондор, 2005. — 240 с.

56. Ширягіна О.Е. Методика аналізу фінансових результатів підприємства // Формування ринкових відносин в Україні.- 2004.- № 5.- C.60-65.

57. Ярошенко С.П., Середа В.М. Інвестиційна привабливість компанії в умовах реорганізації // Вісник Української академії банківської справи.- 2002.- № 2.- C.71-76.

58. Ястремська О.М. Моделювання оцінки інвестиційної привабливості промислових підприємств в умовах трансформації економіки // Проблеми науки.- 2005.- № 11.- C.20-28.

Додаток А

| Актив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| 1. Необоротні активи | |||

| Нематеріальні активи: | |||

| залишкова вартість | 0 10 | ||

| первісна вартість | 0 11 | ||

| знос | 0 12 | ||

| Незавершене будівництво | 0 20 | ||

| Основні засоби: | |||

| залишкова вартість | 0 30 | 2603,1 | 2507,7 |

| первісна вартість | 0 31 | 3226,9 | 3009,2 |

| знос | 0 32 | 623,8 | 501,5 |

| Довгострокові фінансові інвестиції: | |||

| які обліковуються за методом участі в капіталі інших підприємств | 0 40 | ||

| інші фінансові інвестиції | 0 45 | ||

| Довгострокова дебіторська заборгованість | 0 50 | ||

| Відстрочені податкові активи | 0 60 | ||

| Інші необоротні активи | 0 70 | 34,6 | 24,3 |

| Усього за розділом 1. | 0 80 | 2637,7 | 2532,0 |

| 2. Оборотні активи | |||

| Запаси: | |||

| виробничі запаси | 100 | 15,4 | 40,0 |

| тварини на вирощуванні та відгодівлі | 110 | ||

| незавершене виробництво | 120 | ||

| готова продукція | 130 | ||

| товари | 140 | 800,0 | 805,8 |

| Векселі одержані | 150 | ||

| Дебіторська заборгованість за товари, роботи, послуги: | |||

| чиста реалізаційна вартість | 160 | ||

| первісна вартість | 161 | 39,0 | 56,7 |

| резерв сумнівних боргів | 162 | ||

| Дебіторська заборгованість за розрахунками: | |||

| з бюджетом | 170 | 18,3 | 2,1 |

| за виданими авансами | 180 | 58,2 | 3,4 |

| з нарахованих доходів | 190 | 37,8 | - |

| із внутрішніх розрахунків | 200 | 38,3 | 1,1 |

| Інша поточна дебіторська заборгованість | 210 | 14,3 | 15,9 |

| Поточні фінансові інвестиції | 220 | ||

| Грошові кошти та їх еквіваленти: | |||

| у національній валюті | 230 | 97,21 | 188,9 |

| в іноземній валюті | 240 | 49,2 | 50,3 |

| Інші оборотні активи | 250 | ||

| Усього за розділом 2. | 260 | 1167,7 | 1164,2 |

| 3. Витрати майбутніх періодів | 270 | 6,8 | 6,8 |

| БАЛАНС | 280 | 3812,2 | 3703,0 |

| Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| 1. Власний капітал | |||

| Статутний капітал | 300 | 752,1 | 752,1 |

| Пайовий капітал | 310 | ||

| Додатковий вкладений капітал | 320 | 2090,4 | 1925,4 |

| Інший додатковий капітал | 330 | ||

| Резервний капітал | 340 | 102,1 | 104,6 |

| Нерозподілений прибуток (непокритий збиток) | 350 | 141,6 | 121,5 |

| Неоплачений капітал | 360 | ||

| Вилучений капітал | 370 | ||

| Усього за розділом 1. | 380 | 3086,2 | 2903,6 |

| 2. Забезпечення майбутніх витрат і платежів | |||

| Забезпечення виплат персоналу | 400 | ||

| Інші забезпечення | 410 | ||

| Цільове фінансування | 420 | ||

| Усього за розділом 2. | 430 | ||

| 3. Довгострокові зобов’язання | |||

| Довгострокові кредити банків | 440 | ||

| Інші довгострокові фінансові зобов’язання | 450 | ||

| Відстрочені податкові зобов’язання | 460 | ||

| Інші довгострокові зобов’язання | 470 | ||

| Усього за розділом 3. | 480 | ||

| 4. Поточні зобов’язання | |||

| Короткострокові кредити банків | 500 | 200,0 | 90,3 |

| Поточна заборгованість за довгостроковими зобов’язаннями | 510 | ||

| Векселі видані | 520 | 7,7 | 3,5 |

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 325,4 | 500,3 |

| Поточні зобов’язання за розрахунками: | |||

| з одержаних авансів | 540 | 4,1 | 45,6 |

| з бюджетом | 550 | 48,7 | 35,4 |

| з позабюджетних платежів | 560 | 3,5 | 5,8 |

| зі страхування | 570 | 22,3 | 16,6 |

| з оплати праці | 580 | 58,7 | 43,8 |

| з учасниками | 590 | 48,6 | 53,9 |

| із внутрішніх розрахунків | 600 | 2,5 | 2,8 |

| Інші поточні зобов’язання | 610 | 0,9 | 1,4 |

| Усього за розділом 4. | 620 | 722,4 | 799,4 |

| 5. Доходи майбутніх періодів | 630 | 3,6 | - |

| БАЛАНС | 640 | 3812,2 | 3703,0 |

Додаток Б

| 1. Фінансові результати | |||

| Стаття | Код рядка | За звітний період | За попередній період |

| Дохід (виручка) від реалізації продукції | 0 10 | 15474,3 | 16419,0 |

| Податок на додану вартість | 0 15 | 2559,3 | 2710,1 |

| Акцизний збір | 0 20 | ||

| 0 25 | |||

| Інші вирахування з доходу | 0 30 | ||

| Чистий дохід (виручка) від реалізації продукції | 0 35 | 12915,0 | 13708,9 |

| Собівартість реалізованої продукції | 0 40 | 10443,1 | 11054,9 |

| Валовий: | |||

| прибуток | 0 50 | 2471,9 | 2654,0 |

| збиток | 0 55 | ||

| Інші операційні доходи | 0 60 | ||

| Адміністративні витрати | 0 70 | 268,4 | 409,8 |

| Витрати на збут | 0 80 | 1627,1 | 1835,7 |

| Інші операційні витрати | 0 90 | 21,8 | 31,2 |

| Фінансові результати від операційної діяльності: | |||

| прибуток | 100 | 554,6 | 377,3 |

| збиток | 105 | ||

| Дохід від участі в капіталі | 110 | ||

| Інші фінансові доходи | 120 | ||

| Інші доходи | 130 | 15,4 | 14,8 |

| Фінансові витрати | 140 | ||

| Втрати від участі в капіталі | 150 | ||

| Інші витрати | 160 | 2,5 | 3,9 |

| Фінансові результати від звичайної діяльності до оподаткування: | |||

| прибуток | 170 | 567,5 | 388,2 |

| збиток | 175 | ||

| Податок на прибуток від звичайної діяльності | 180 | 170,2 | 116,4 |

| Фінансові результати від звичайної діяльності | |||

| прибуток | 190 | ||

| збиток | 195 | ||

| Надзвичайні: | |||

| доходи | 200 | ||

| витрати | 205 | ||

| Податки з надзвичайного прибутку | 210 | ||

| Чистий: | |||

| прибуток | 220 | 397,3 | 271,8 |

| збиток | 225 | ||

| 2. Елементи операційних витрат | |||

| Найменування показника | Код рядка | За звітний період | За попередній період |

| Матеріальні затрати | 230 | 182,1 | 275,5 |

| Витрати на оплату праці | 240 | 958,6 | 1138,4 |

| Відрахування на соціальні заходи | 250 | 364,3 | 432,6 |

| Амортизація | 260 | 370,6 | 379,4 |

| Інші операційні витрати | 270 | 41,7 | 50,8 |

| Разом | 280 | 1917,3 | 2276,7 |

| 3. Розрахунок показників прибутковості акцій | |||

| Назва статті | Код рядка | За звітний період | За попередній період |

| Середньорічна кількість простих акцій | 300 | ||

| Скоригована середньорічна кількість простих акцій | 310 | ||

| Чистий прибуток, що припадає на одну просту акцію | 320 | ||

| Скоригований чистий прибуток, що припадає на одну просту акцію | 330 | ||

| Дивіденди на одну просту акцію | 340 | ||

Похожие работы

... умови, які впливають на формування інвестиційної привабливості підприємства. Наявність повної інформації про галузь, регіон та, особливо, умови господарювання суттєво впливають на привабливість підприємства. Отже, інвестиційна привабливість може розглядатися на рівні країни, галузі, регіону. Підприємство — це об'єкт, в який вкладаються кошти інвестором і чия привабливість повинна визначатися обов' ...

... до банку із кредитною заявкою, повинні самі оцінити кредитоспроможність підприємства з тим, щоб у разі її недостатності провести роботу, спрямовану на її підвищення. 3. Покращення фінансової привабливості підприємств кредитоспроможність ліквідність прибутковість рентабельність Прибуток є основним фінансовим джерелом розвитку підприємства, науково-технічного удосконалення його матеріальної ...

... підприємства - це покупка фірмою ТОВ «Граніт» у ВАТ “Запорізьке кар’єроуправління” в 2007 році гранітного кар'єру «Дніпропетровський-1» та початок ведення відбудовних робіт на його території. . Основне фінансування здійснюється за рахунок Статутного капіталу підприємства. Другорядним джерелом фінансування - є кредитування під заставу кар'єрної техніки. У перспективі, планується збувати продукц ...

... калькуляції одиниці виробу і всього обсягу виробництва. Розрахуємо норми витрат електроенергії на технологічні цілі на основі потужності устаткування за формулою 3.20 , (3.26) Де Нэі – норма витрати електроенергії для виробництва одиниці виробу і-го виду, кВт; Мj – потужність устаткування на j-й операції, кВт/ч; tij – трудомісткість обробки виробу і-го виду на j-й операції, ...

0 комментариев