ОСНОВЫ КОМПЛЕКСНОГО АНАЛИЗА

РЕЙТИНГОВАЯ ОЦЕНКА ПРЕДПРИЯТИЙ

Методики имущественного подхода к оценке предприятий

Методика рейтинговой оценки

Рассмотрели подходы к комплексному анализу и оценке предприятий

По данным приложения проанализировать выполнение плана по себестоимости продукции в целом и в разрезе статей калькуляции

Навигация

РЕЙТИНГОВАЯ ОЦЕНКА ПРЕДПРИЯТИЙ

Комплексный анализ уровня использования экономического потенциала предприятия и оценка бизнеса

52906

знаков

4

таблицы

0

изображений

2. РЕЙТИНГОВАЯ ОЦЕНКА ПРЕДПРИЯТИЙ

2.1 Принципы и подходы оценки предприятий

В основе использования оценочного подхода лежат оценочные принципы, сформулированные как результат обобщения теоретических основ экономики предприятия и опыта отечественных и зарубежных оценщиков. Принципы оценки подразделяются на четыре категории:

1) принципы пользователя предприятия;

2) принципы, связанные с оценкой земли, зданий, сооружений и другого имущества, составляющего единый имущественный комплекс предприятия;

3) принципы, связанные с внешней рыночной средой;

4) принцип наиболее эффективного использования имущественного комплекса предприятия.

Принципы пользователя предприятия. Эти принципы включают принципы полезности, замещения и ожидания [4, с.13]:

- Принцип полезности. Предприятие обладает стоимостью лишь в том случае, если оно может быть полезным потенциальному владельцу. Предприятие может быть полезным лишь постольку, поскольку оно необходимо для реализации общественно полезной функции – производства определенного типа продукции на рынок и получение прибыли. Предприятие может быть также полезным конкретному владельцу как средство самовыражения. Предприятие, приносящее доход, удовлетворяет потребность пользователя, обеспечивая поток денежного дохода.

- Принцип замещения. Этот принцип основывается на том, что разумный покупатель не заплатит за предприятие больше, чем наименьшая цена, запрашиваемая за другое предприятие с такой же степенью полезности. Неразумно платить за действующее предприятие больше, чем стоит создание нового аналогичного предприятия в приемлемые сроки. Аналитик, изучая поток дохода от эксплуатации предприятия, определяет максимальную стоимость его исходя из сопоставления потоков доходов от других аналогичных предприятий, характеризующихся схожим риском. Максимальная стоимость предприятия определяется наименьшей стоимостью, по которой может быть приобретено другое предприятие с эквивалентной полезностью.

- Принцип ожидания. В большинстве случаев полезность предприятия связана с ожиданием будущих прибылей. Для действующих предприятий, приносящих доход, их стоимость часто определяется массой ожидаемой прибыли, которая может быть получена от использования имущества предприятия, а также размером денежных средств в случае его перепродажи. Ожидание понимается как ожидание будущей прибыли или других выгод, которые могут быть получены в будущем от пользования оцениваемым предприятием.

Принципы, связанные с оценкой земли, зданий, сооружений и другого имущества, составляющего единый имущественный комплекс предприятия. Эта группа включает следующие принципы: остаточной продуктивности земельного участка, вклада, возрастающей и уменьшающейся отдачи, сбалансированности предприятия, оптимального размера и экономического разделения и соединения имущественных прав собственности.

- Принцип остаточной продуктивности земельного участка. Любой вид предпринимательской деятельности, как правило, требует наличия четырех факторов производства: труда, капитала, управления и земли. Остаточная продуктивность земли определяется как чистый доход после оплаты расходов на труд, капитал и управление. Она характеризуется месторасположением земельного участка, которое в той или иной степени позволяет пользователю извлекать максимальную прибыль, минимизировать затраты и удовлетворять особые потребности. Например, пользователь предприятия по переработке сырья сможет максимизировать свою прибыль, если земельный участок, на котором расположено предприятие, будет находиться рядом с месторождением сырья, что сократит издержки на его транспортировку и увеличит прибыль, а следовательно, и цену предприятия.

- Принцип вклада. Вклад — это сумма, на которую увеличивается или уменьшается стоимость предприятия вследствие наличия или отсутствия какого-либо улучшения или дополнения к действующим факторам производства: труду, капиталу, управлению, земле. Например, владелец предприятия решил его продать: Оценщик оценил его в 50 млн. руб. Владелец предприятия сделал косметический ремонт зданий и сооружений, затратив на это 1 млн. руб. После этого предприятие стало оцениваться в 51 млн. руб.

- Принцип возрастающей или уменьшающейся отдачи гласит: по мере добавления ресурсов к основным факторам производства чистая прибыль имеет тенденцию увеличиваться растущими темпами до определенного момента, после которого общая отдача хотя и растет, однако уже замедленными темпами.

- Принцип сбалансированности предприятия гласит: любому виду производства соответствуют оптимальные сочетания факторов производства, при которых достигается максимальная прибыль.

- Принцип оптимального размера. Принцип касается оптимального размера предприятия в целом и отдельных факторов производства для получения максимальной прибыли от функционирования предприятия.

- Принцип экономического разделения и соединения, имущественных прав собственности. Система имущественных прав в Российской Федерации, предусмотренная Гражданским кодексом, позволяет разделять и продавать по отдельности имущественные права на собственность, в том числе и на предприятия. Рассматриваемый принцип гласит: имущественные права следует разделять и соединять таким образом, чтобы увеличить общую стоимость предприятия.

Принципы, связанные с внешней рыночной средой. Это принципы зависимости, соответствия, предложения и спроса, конкуренции и изменения.

- Принцип зависимости гласит: стоимость предприятия зависит от множества факторов. Стоимость крупных промышленных предприятий зависит не только от характера экономической среды на примыкающей к предприятию территории, региона, где находится предприятие, но и от национального характера страны, а также от международных связей. Например, часто крупные промышленные предприятия располагаются в пригородных районах, и чтобы добраться из города до места работы, работникам необходимо затратить много времени и энергии. Это снижает производительность труда. Принцип зависимости выражается и в том, что само оцениваемое предприятие влияет на стоимость окружающих объектов недвижимости и других предприятий, находящихся в данном регионе.

- Принцип соответствия. Любое предприятие должно соответствовать рыночным и градостроительным стандартам, действующим в данном регионе. Соответствие — это то, в какой степени само предприятие, его архитектура и влияние на окружающую среду соответствуют этой окружающей природной среде и потребностям рынка.

- Принцип спроса и предложения. На стоимость предприятий оказывает влияние соотношение спроса и предложения: если спрос на предприятия превышает предложение, цены растут, если предложение превышает спрос, цены падают. Цены стабильны, если спрос соответствует предложению.

- Принцип конкуренции. Капитал движется туда, где имеется большая прибыль, где извлекаются избыточные или монопольные прибыли, пытаются проникнуть новые субъекты. Конкуренция обостряется в тех сферах экономики, где намечается рост прибыли. Обострение конкуренции ведет к росту предложения и снижению прибыли.

- Принцип изменения. Ситуация на рынке постоянно меняется. Одни предприятия появляются, другие изменяют профиль, выпускают другую продукцию либо закрываются. Появление новой, более прогрессивной технологии производства может резко повысить стоимость предприятия. Напомним, жизненный цикл предприятия проходит через стадии рождения, роста, стабилизации и упадка. Стоимость предприятия на стадии роста будет выше, на стадии упадка — ниже.

Принцип наиболее эффективного использования имущественного комплекса предприятия. Принцип предполагает разумное использование предприятия, обеспечивающее ему наивысшую текущую стоимость на дату оценки, которое выбрано из разумных возможных альтернативных вариантов и приводит к наивысшей возможной стоимости[4, с. 15].

Три основных подхода к оценке предприятий

Для оценки стоимости предприятий используется несколько десятков методик, объединенных в три основных подхода: имущественный, доходный и сравнительный — рыночный [1, с. 97].

Имущественный подход. Этот подход основан на анализе активов предприятия и включает следующие методики: накоплении активов предприятия; скорректированной балансовой стоимости, или методика чистых активов; расчета стоимости замещения; расчета ликвидационной стоимости. Все методики имущественного подхода используются, как правило, для оценки контрольного пакета акций предприятия.

- Методика накопления активов состоит в оценке имеющихся активов и применяется для расчета стоимости:

- 1) действующих предприятий, обладающих значительными активами, когда имеются возможность и необходимость в оценке нематериальных активов предприятия (напомним, для предприятий современных наукоемких отраслей ценность нематериальных активов может многократно превосходить стоимость материальных активов);

- 2) холдинговых или инвестиционных компаний, которые сами не создают массу чистого дохода;

- 3) в случае, когда у предприятия отсутствуют ретроспективные данные о производственно-хозяйственной деятельности", например предприятие недавно создано;

- 4) в случае, когда доходы предприятия в значительной степени зависят от контрактов (например, строительные организации) у предприятия отсутствуют постоянные заказчики или, наконец, значительную часть активов предприятия составляют финансовые активы — денежные средства, дебиторская задолженность, ликвидные ценные бумаги.

- Методика скорректированной балансовой стоимости — методика чистых активов в настоящее время чаще используется в процессе приватизации государственных и муниципальных предприятий. Эта методика менее трудоемкая, чем методика накопления активов, но дает и менее достоверный результат уровня стоимости предприятия.

- Методика расчета стоимости замещения.

Ее суть заключается в определении текущей удельной или полной стоимости предприятия-аналога, базирующейся на определении текущих удельных или полных затрат на строительство современного предприятия, аналогичного оцениваемому. При реализации этой методики трудно определить степень износа внеоборотных активов оцениваемого предприятия.

- Методика расчета ликвидационной стоимости используется для ликвидируемых предприятий, а также когда текущие и прогнозируемые денежные потоки от производственной деятельности предприятия невелики по сравнению со стоимостью его чистых активов или когда стоимость предприятия при ликвидации может быть выше, чем при продолжении его деятельности.

Следует отметить, все методики имущественного подхода основываются на реально существующих активах, но не учитывают перспективы развития предприятия, его будущую доходность.

Доходный подход. Этот подход основан на оценке текущей стоимости будущих доходов и включает методику капитализации дохода и методику дисконтирования денежных потоков.

- Методика капитализации дохода используется в тех случаях, когда доход предприятия стабилен. Тогда стоимость оценивается дисконтированием стабильного денежного потока. В этом случае прогнозируют уровень дохода за первый прогнозный год, при этом предполагается, что доход будет такой же и в последующие годы. Если предполагается, что будущие доходы предприятия будут отличаться от доходов в период предыстории и нестабильны по годам прогнозного периода, то оценку проводят с использованием методики дисконтирования денежных потоков, меняющихся по периодам.

- Методика дисконтирования денежных потоков предполагает прогнозирование уровня доходов за каждый будущий год существования предприятия.

Наибольшую сложность при реализации методик доходного подхода представляет прогнозирование будущих доходов. Кроме того, довольно сложно определить ставки капитализации и ставки дисконтирования будущих доходов предприятия из-за ограниченности рыночных данных. Эти методики используются, когда можно обоснованно определить будущие денежные доходы оцениваемого предприятия и ставки доходности соответствующих инвестиций. Преимущество данных методик состоит в учете будущих условий деятельности предприятия: условий формирования цен на продукцию, будущих капитальных вложений, прочих рыночных условий.

Сравнительный подход. Этот подход основывается на сопоставлении стоимости оцениваемого предприятия со стоимостью сопоставимых предприятий. Он включает следующие методики: рынка капитала; сделок (методика сравнительного анализа продаж); отраслевых коэффициентов.

- Методика рынка капитала основана на рыночных ценах акций предприятий, сходных с рыночными ценами акций оцениваемых предприятий. Действуя по принципу замещения, инвестор может инвестировать либо в аналогичное предприятие, либо в оцениваемое предприятие. Поэтому данные о стоимости акций сопоставимых аналогичных предприятий при соответствующих корректировках могут послужить ориентирами для определения стоимости акций оцениваемого предприятия. Преимущество этой методики заключается в использовании фактической информации, имеющейся на фондовом рынке, а не прогнозных данных, имеющих известную неопределенность, как в случае применения методик доходного подхода.

- Методика сделок, или методика сравнительного анализа продаж, представляет собой частный случай методики рынка капитала и основана на анализе цен приобретения контрольных пакетов акций сопоставимых предприятий или предприятия целиком. В данном случае анализируется информация не с фондового рынка, а с рынка слияний и поглощений. Преимущество методики заключается в том, что она отражает текущую реальную практику хозяйствования; основной недостаток в том, что она опирается на прошлые события и не принимает в расчет будущие условия хозяйствования предприятия. Главное отличие методики сделок от методики рынка капитала состоит в том, что первая определяет уровень стоимости контрольного пакета акций, позволяющего полностью управлять предприятием, тогда как вторая определяет стоимость предприятия на уровне неконтрольного пакета.

- Методика отраслевых коэффициентов, или отраслевых соотношений, применяется для ориентировочных оценок стоимости предприятий. Опыт оценщиков в развитых странах с рыночной экономикой показывает, что эти отношения могут быть довольно стабильны, например:

- бухгалтерские фирмы и рекламные агентства обычно продаются соответственно за 50 и 70% годовой выручки;

- рестораны и туристические агентства — соответственно за 25-50% и 4-10% годовой выручки;

- автозаправочные станции — за 1,2-2,0 месячной выручки;

- предприятия розничной торговли — за 75—150% суммы чистого дохода + оборудование + запасы;

- предприятия машиностроительной промышленности — за 1,5—2,5 суммы — чистый доход + запасы. В развитых странах с рыночной экономикой стоимость крупного бизнеса ориентировочно оценивается как объем реализации за 10—12 месяцев, т.е. отношение годового объема реализации к стоимости составляет 100—120%. Следует отметить, что в середине 1990-х гг. на американском фондовом рынке эта величина была не слишком стабильна, ее среднее значение плавно снижалось со 120 до 90%. В России в первой половине 1990-х гг. предприятия недооценивались фондовым рынком — отношение годового объема реализации к стоимости составляло порядка 400%. Но вскоре положение изменилось, уже в 1996 г. эта оценка составила 90%.

Следует отметить известное «золотое правило» оценки для ряда отраслей экономики — покупатель не заплатит за предприятие более 4-кратной величины среднегодовой прибыли до налогообложения.

Описанные методики оценки предприятий не применяются изолированно, они взаимно дополняют друг друга. Для оценки предприятия используется, как правило, несколько методик из разных подходов. Результаты, полученные с помощью различных методик, сопоставляют между собой для окончательной оценки предприятия [1, с. 98].

Похожие работы

... 315 до 326 человек, фонд заработной платы также увеличился на 35221,5 руб. 6 Анализ экономического потенциала предприятия На основании полученных выше данных рассчитаем экономический потенциал предприятия ООО «Гефест-Ростов» за 2008-2009 гг. ЭПП = ОФ+ОС+ФЗП ЭПП2008 = 106264594+44396755+66636300= 217297649 руб. ЭПП2009 = 138021137+48757620+80445500=267224257 руб. Таблица 4.1 – Анализ ...

... " с конца 2001 г. по конец 2002 г. можно охарактеризовать как предприятие II класса, демонстрирующее некоторую степень риска задолженности, но еще не рассматриваемое как рискованное. 3. Разработка мероприятий по повышению эффективности экономической деятельности ООО "Хозпродторг" Проведенный анализ финансового состояния ООО "Хозпродторг" позволил выявить проблемы в его деятельности. Все ...

... виде описать состояние их основных параметров, выбрать оптимальные варианты функционирования системы в различное время и наметить наилучшие способы ее развития в будущем. Планирование развития потенциала предприятия производится по следующим главным индикаторам или комплексным факторам: – динамика национальной экономики или экономического показателя; – производственная мощность предприятия или ...

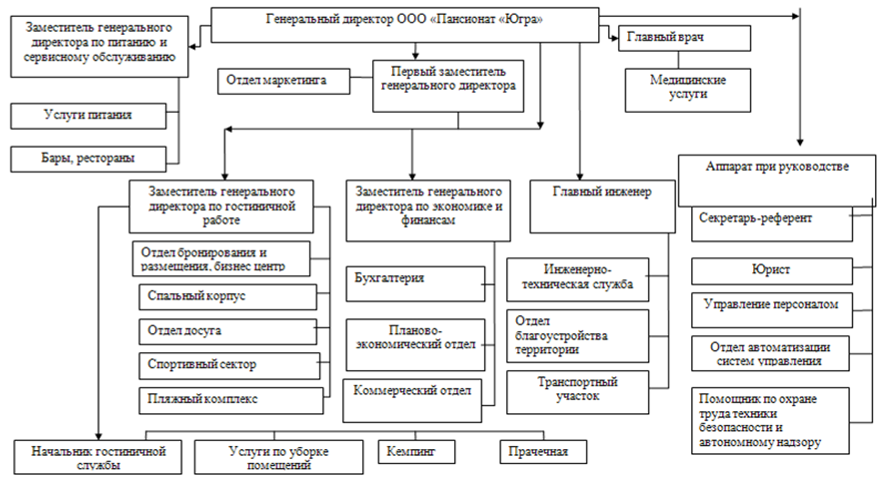

... методов прогнозирования должен быть основан на их сравнительном анализе с точки зрения перечисленных факторов. 2. Разработка годового плана экономического развития предприятия на 2009 г 2.1 Краткая характеристика предприятия и исходные данные для разработки плана экономического и социального развития предприятия История пансионата ведёт своё исчисление с 1991г. В этом году в городе Перми ...

0 комментариев