Общая характеристика предприятия

Анализ состояния и эффективности использования основных фондов

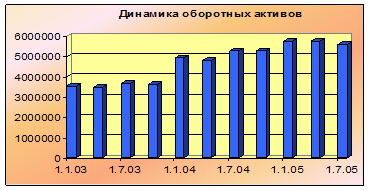

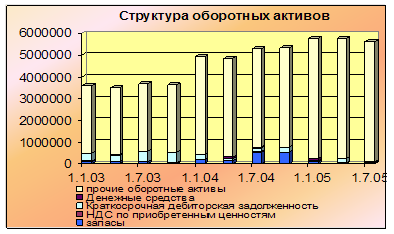

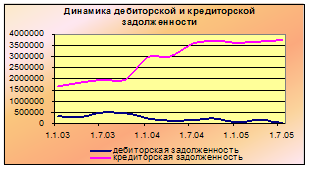

Анализ состояния и эффективности использования оборотных средств

Анализ использования персонала предприятия и фонда заработной платы

Анализ экономического потенциала предприятия

Анализ уровня использования экономического потенциала предприятия

Анализ уровня использования оборотных средств

Рентабельность экономического потенциала

Навигация

Экономический потенциал ООО "Гефест-Ростов"

Экономический потенциал ООО "Гефест-Ростов"

32892

знака

15

таблиц

0

изображений

введение

Понятие «экономический потенциал», связано с происхождением его от латинского слова «potentia» - прямой перевод которого - возможность, мощность, скрытая сила.

В самом общем понимании потенциал - это совокупность имеющихся средств, возможностей, которые могут быть мобилизованы, приведены в действие, использованы для достижения определенных целей.

Экономический потенциал предприятия представляет собой состав его ресурсов – трудовых, материальных, финансовых и других, имеющихся в распоряжении предприятия для производства запланированных работ и услуг.

Проблема анализа экономического потенциала предприятия является крайне актуальной, поскольку экономический потенциал общества характеризует лишь общее состояние, общие закономерности развития, не раскрывая при этом характер процессов, протекающих непосредственно на предприятиях. Для построения прогнозов и разработки стратегий развития, составления планов, принятия эффективных управленческих решений необходимо располагать объективной информацией о состоянии и тенденциях развития экономического потенциала предприятия.

Целью настоящей работы является проведение анализа уровня экономического потенциала ООО «Гефест-Ростов». Для её достижения будут решены следующие задачи:

- проведен анализ состояния и эффективности использования основных фондов, оборотных средств;

- проведен анализ использования персонала и фонда заработной платы;

- выявлен уровень использования экономического потенциала;

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1 Методика проведения анализа

Анализ (от греч. – analisis) означает разложение изучаемого объекта на части, на присущие этому объекту составляющие.

Экономический анализ как наука представляет собой систему специальных знаний, базирующихся на законах развития и функционирования систем, направленных на познание методологии оценки, диагностики и прогнозирования финансово-хозяйственной деятельности предприятия.

Использование системы специальных знаний позволяет определять тенденции хозяйственного развития, научно обосновывать планы, управленческие решения, контролировать их выполнение, оценивать достигнутые результаты, осуществлять поиск, измерение, обоснование величины резервов повышения эффективности производства и разрабатывать мероприятия по их использованию.

В качестве совокупного объекта анализа выступает хозяйственная деятельность организаций.

Под предметом экономического анализа понимаются хозяйственные процессы предприятий, их социально-экономическая эффективность и конечные финансовые результаты деятельности, складывающиеся под воздействием объективных и субъективных факторов, находящие отражение через систему экономической информации.

Вид экономического анализа представляет собой теоретическое и практическое обособление отдельных участков аналитической работы, осуществляемых в процессе управления производством. Основные виды анализа представлены в таблице 1.1.

Таблица 1.1 – Классификация видов экономического анализа

| Признак классификации | Вид анализа | Используются в курсовой работе |

| Доступность информационного обеспечения | - внутренний управленческий анализ - внешний финансовый анализ | - + |

| Содержание процесса управления | - перспективный (предварительный) анализ - ретроспективный (последующий) анализ - оперативный анализ - итоговый (заключительный) анализ | - + - - |

| Характер объектов управления | - анализ стадий расширенного воспроизводства - отраслевой анализ - анализ ведомств и организаций -анализ составных элементов производства и производственных отношений | - - + - |

| Адресность анализа | - анализ по заданию руководства и экономических служб - анализ по заданию собственников и органов управления - анализ по заданию контрагентов (поставщиков, покупателей и др.) | - - - |

| По пространственному признаку | - межфирменный - внутрифирменный; | - + |

| По функциональному признаку: | - финансовый; - управленческий; - маркетинговый; -производственный(технико-экономический); - инвестиционный; - логистический; - социально-экономический; - экономико-статистический; - эколого-экономический; - технический; - функционально-стоимостной; - аудиторский; - бизнес-анализ. | + - - + - - - - - - - - - |

| Периодичность | - годовой анализ - квартальный анализ - месячный анализ - декадный анализ - ежедневный анализ | + - |

| Содержание и полнота изучаемых вопросов | - полный анализ - локальный анализ - тематический анализ | + |

| Методы изучения объекта | - комплектный анализ - системный анализ - сравнительный анализ - сплошной анализ - выборочный анализ | + |

| Степень автоматизации работ | - анализ с использованием компьютеров - анализ без применения кипьютеров | + |

Метод экономического анализа – это диалектический подход и способы изучения, измерения и обобщения влияния многочисленных факторов на изменение результатов деятельности организации для их улучшения. Метод реализуется через различные методики в зависимости от особенностей целей, задач, объектов, способов и технических средств исследования.

К традиционным способам и приемам экономического анализа относятся:

- предварительная ориентировка в итогах работы организаций;

- сравнение показателей;

- исчисление средних и относительных величин;

- индексный метод, способ корректированных показателей (цепных подстановок);

- графическое отражение результатов;

- группировка;

- составление аналитических таблиц;

- балансовая увязка различных показателей.

Методические приемы данной группы просты и доступны для практического применения.

Предварительная ориентировка в итогах работы организации проводится путем рассмотрения по данным отчетности основных показателей хозяйственной деятельности: выполнение планов продаж, доходов, расходов, наличие собственных оборотных средств.

Исчисление средних и относительных величин, которые широко применяют в экономическом анализе, позволяют объективно оценить хозяйственные процессы.

Сравнение – научный метод познания, в процессе которого изучаемые явления и объекты сопоставляются с уже известными или изученными ранее с целью определения общих черт либо различий между ними.

Индексный метод основывается на относительных показателях, выражающих отношение уровня данного явления к его уровню, взятому в качестве базы сравнения.

Графическим отражением результатов является изображение их на графиках при помощи тех или иных геометрических фигур, линий, точек – наиболее наглядный способ показа и характеристики анализируемых данных.

Группировки аналитических таблиц широко применяются при анализе плановых и отчетных показателей. Группировки информации – деление изучаемой совокупности объектов на однородные группы по совокупности.

Построение аналитических таблиц. Таблица позволяет систематизировать совокупность информации по изучаемому объекту, сократить время на анализ, сделать его более наглядным.

По виду составления и представления данных в таблице различают:

- простые – содержат единицы совокупности изучаемого явления;

- сложные – внутри таблицы применяется группировка некоторой совокупности по определенному признаку;

- комбинированные – информация об анализируемом объекте разбивается на группы и подгруппы.

Балансовый метод состоит в сравнении, соизмерении двух комплексов показателей, стремящихся к определенному равновесию. Он позволяет выявить в результате новый аналитический (балансирующий) показатель.

Эвристические методы относятся к неформальным методам решения экономических задач. Они используются в тех случаях, когда основным источником получения информации является интуиция ученых и специалистов, работающих в определенных сферах науки и бизнеса.

Матричные модели представляют собой схематическое отражение экономического явления или прочеса с помощью научной абстракции.

Математическое программирование – это основное средство решения задач по оптимизации производственно-хозяйственной деятельности.

Метод исследования операций направлен на изучение экономических систем, в том числе производственно-хозяйственной деятельности организации, в целях определения такого сочетания структурных взаимосвязанных элементов систем, которое в наибольшей степени позволяет определить наилучший экономический показатель из ряда возможных.

Теория игр как раздел исследования операций – это теория математических моделей принятия оптимальных решений в условиях неопределенности или конфликта нескольких сторон, имеющих различные группировки.

В данной курсовой работе использовались следующие приемы и методы экономического анализа:

- предварительной ориентировки;

- индексный метод;

- построение аналитических таблиц;

- группировки аналитических данных;

- балансовый метод;

- сравнения (горизонтальный и вертикальный сравнительные анализы);

- метод относительных величин.

ПРАКТИЧЕСКАЯ ЧАСТЬ

Похожие работы

... , трендовый анализ позволяет оценить динамику финансовых показателей во времени, что необходимо при выборе процедур банкротства. 3.3. Применение парно-корреляционного анализа для обоснования введения конкурсного производства Рассмотрим различные варианты развития событий, используя простую линейную модель в качестве статистической основы прогнозирования. Для определения аргумента и функции ...

... - подтопление грунтовыми водами; - непредвиденного отключения энергии, водоснабжения, подачи тепла; - внутреннего возгорания оборудования, электроаппаратов, электроприборов. При заключении договора имущественного страхования оговариваются также и обстоятельства, которые не обеспечиваются данным договором. Например, страховщики не компенсируют убытки, возникшие вследствие: • умышленных действий ...

0 комментариев