Навигация

При реалізації підакцизних товарів на експорт за іноземну валюту

91972

знака

1

таблица

1

изображение

1. При реалізації підакцизних товарів на експорт за іноземну валюту.

2. При реалізації легкових автомобілів:

а) спеціального призначення (міліція, швидка медична допомога) за переліком, встановленим Кабінетом Міністрів України;

б) спеціального призначення для інвалідів, вартість яких оплачують органи соціального забезпечення.

Суми акцизного збору визначаються платниками самостійно, виходячи з обсягу реалізованої продукції за встановленими ставками. У 1996 р. відповідно до Закону України "Про акцизний збір на алкогольні напої та тютюнові вироби", з'явились марки акцизного збору - спеціальні знаки, якими маркуються алкогольні напої та тютюнові вироби; її наявність на цих товарах підтверджує сплату акцизного збору.

Згідно з Указом Президента України "Про введення марок акцизного збору на алкогольні напої та тютюнові вироби" від 18 вересня 1995 р. № 349/95 реалізація на території України імпортних алкогольних напоїв та тютюнових виробів без наявності марок акцизного збору забороняється. В іншому випадку товари підлягають конфіскації чи знищенню.

3. ОРГАНІЗАЦІЙНО-ЕКОНОМІЧНА ХАРАКТЕРИСТИКА ПІДПРИЄМСТВА ТОВ „МАКСМАРА” (MAXMARA)

Об’єктом дослідження є ТОВ „МАКСМАРА” (МАXMARA), яке займається оптовою торгівлею одягом, оптовою торгівлею тютюновими виробами.

Повна назва підприємства Товариство з обмеженою відповідальністю- ТОВ „МАКСМАРА” (МАXMARA). Місце знаходження підприємства: Україна, місто Харків, вул. Чернишевського, 72

ТОВ „МАКСМАРА” (МАXMARA) засноване вiдповiдно до рішення Регіонального вiддiлення Фонду Державного майна України по Харківській області від 01.09.2007р. № 60. Підприємство зареєстровано виконавчим комітетом Харківської міської ради 01.09.2007 року. Підприємницька діяльність ТОВ „МАКСМАРА” (МАXMARA) здійснюється у відповідності з Конституцією Ураїни та згідно з чинним законодавством.

Очолює ТОВ „МАКСМАРА” (МАXMARA) директор, який здійснює керівництво у відповідності до законодавства "Про підприємницьку діяльність", "Про підприємства"..і ін., організовує роботу та ефективну взаємодію працівників підприємства, направляє їх діяльність на досягнення високих темпів розвитку і удосконалення підприємства, його відповідність кращим світовим взірцям і цілях найбільш повного задоволення потреб населення і інших споживачів у відповідних видах продукції, підвищення ефективності збуту продукції. Директор представляє підприємство у всіх ділових зв'язках з підприємствами, установами та організаціями, незалежно від форм їх власності, а також судах, підписує від імені Підприємства угоди, є розпорядником рахунків підприємства. Директор має право без довіреності здійснювати дії від імені підприємства в межах, передбачених статутом та предметом діяльності.

Директор організовує підприємницько-господарську діяльність підприємства, приймає міри по забезпеченню підприємства кваліфікованими кадрами, здійснює розробку, висновок і виконання колективного договору, проводить роботу по вихованню кадрів, зміцнення трудової й виробничої дисципліни. Рішає всі питання в межах наданих йому прав і доручає виконання окремих виробничо-господарських функцій директора іншим посадовим особам -комерційному директору, головному бухгалтеру. Забезпечує дотримання законодавства в діяльності підприємства, активне використання правових заходів для удосконалення управління, та зміцнення дисципліни.

Рис. 2.1. Організаційна структура ТОВ „МАКСМАРА” (МАXMARA)

Головний бухгалтер - здійснює організацію бухгалтерського обліку господарсько-фінансової діяльності підприємства, контроль за економічним використанням трудових, і фінансових ресурсів. Здійснює контроль за дотриманням порядку оформлення первинних бухгалтерських документів, розрахунків і платіжних зобов'язань, витрачання фонду зарплати, проведення інвентаризації грошових коштів, товарно-матеріальних цінностей і основних фондів, перевірок організації бухгалтерського обліку й звітності, а також документальних ревізій у підрозділах підприємства. Приймає міри по попередженню недостач, незаконного використання грошових засобів. Бере участь в оформленні матеріалів по недостачі й крадіжці грошових засобів чи матеріальних цінностей, контролює передачу при необхідності матеріалів у слідчі органи.

Чисельність працюючих на ТОВ „МАКСМАРА” (МАXMARA) становить 14 чол. З них:

- керівник – 1

- замдиректора по торгівлі-1

- головний бухгалтер-1

- Обслуговуючий персонал 11

Кількість працюючих протягом аналізуємого періоду не змінювалась.

Бухгалтерський облік ТОВ „МАКСМАРА” (МАXMARA) у відповідності до вимог Закону України «Про бухгалтерський облік та фінансову звітність в України» № 996-ХІ від 16.07.1999 р., національних Положень (стандартів) бухгалтерського обліку П(С)БО та інших нормативних документів, що регламентують порядок ведення бухгалтерського обліку. Облікова політика ТОВ „МАКСМАРА” (МАXMARA) протягом 2007 – 2008 р.р. не змінювалась. Згідно даного наказу використовується електронна версія ведення бухгалтерського обліку „1С-Бухгалтерський облік для України. Версія 7.7”. Підприємство здає податкову звітність в електронному вигляді з січня 2007 року. Підприємство ТОВ „МАКСМАРА” (МАXMARA) з 05.09.2007 року є платником податку на додану вартість. Як платник ПДВ його було зареєстровано у ДПІ Київського району м. Харків 05.09.2007р та отримано свідоцтво №100142295.Починаючи з вересня 2007 року підприємство діяло дотримуючись Закону України «Про податок на додану вартість», проводило щомісячне нарахування та перерахування ПДВ до бюджету, а також надавало до ДПІ Податкову декларацію з податку на додану вартість за формою, затвердженою Наказом ДПА України від 30.05.1997 №166 із змінами у редакції наказу ДПА України від 17.03.2008 № 159, зареєстровано в Міністерстві юстиції України 19 березня 2008 р . за № 224/14915.

ТОВ „МАКСМАРА” (МАXMARA) є платником акцизного збору на тютюнові вироби. Порядок справляння акцизного збору, об'єкта оподаткування, механізму сплати та подання розрахунків до ДПІ регламентовано Декретом Кабінету Міністрів «Про акцизний збір» від 26.12.1992 № 18-92 із змінами та доповненнями.

Похожие работы

... від субсидованого імпорту» у випадку ввезення на митну територію України товарів, які є об’єктом субсидованого імпорту, яке заподіює шкоду національному товаровиробнику. РОЗДІЛ 2. Облік непрямих податків(ПДВ) 2.1 Первинний облік з ПДВ Податок на додану вартість є одним з податків, які формують дохідну частину державного бюджету України. Облік цього податку регламентований Законом Укра ...

... подій. Реалізація, ліквідація, безоплатна передача та передача основних засобів як внесок до статутного фонду іншого підприємства оформляється бухгалтерськими проводками, відображеними у таблиці 3.4. Таблиця 3.4 – Бухгалтерські проводки у обліку основних засобів № оп. Зміст господарської операції Кореспондуючі рахунки Дебет Кредит 1 2 3 4 Відображено дохід від реалізації ...

... прибутку підприємств в Україні в 1994–2007 роках та відносного рівня надходження прямого податку на прибуток підприємств в державний бюджет України в% ВВП (виключення фактору інфляції) 3. Шляхи вдосконалення прямого оподаткування в Україні в системі фінансового регулювання ринкових відносин 3.1 Зарубіжний досвід регулювання ринкових відносин прямими податками В науково-теоретичному плані в перші ...

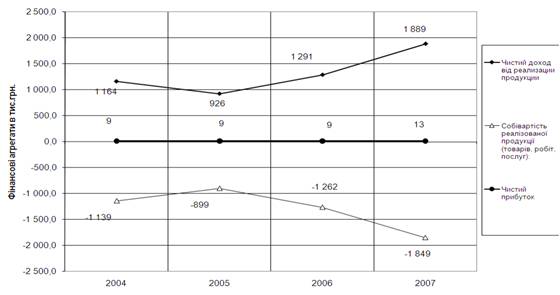

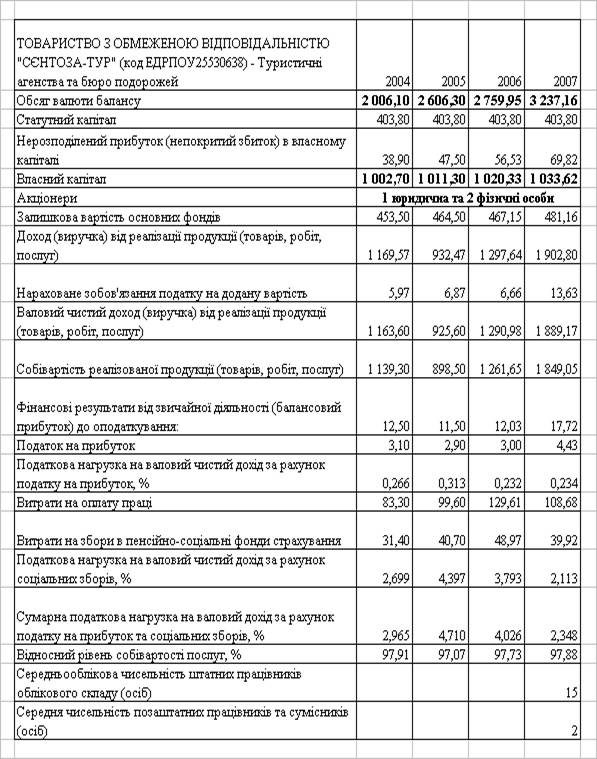

... » 3.1 Основні напрямки оптимізації податкових платежів на туристичному підприємстві ТОВ «Сєнтоза-Тур». Розробка платіжного календаря Основні напрямки оптимізації податкових платежів на туристичному підприємстві ТОВ “Сєнтоза-Тур” можуть бути розподілені на 2 напрямки: - мінімізація сплати непрямого податку на додану вартість; - мінімізація сплати прямих прибуткових податків та соціальних ...

0 комментариев