Навигация

КРИТИЧНИЙ АНАЛІЗ НОРМАТИВНО-ПРАВОВОГО ЗАБЕЗПЕЧЕННЯ ТА СПЕЦ. ЛІТЕРАТУРИ ЗА ТЕМОЮ ДОСЛІДЖЕННЯ

91972

знака

1

таблица

1

изображение

2. КРИТИЧНИЙ АНАЛІЗ НОРМАТИВНО-ПРАВОВОГО ЗАБЕЗПЕЧЕННЯ ТА СПЕЦ. ЛІТЕРАТУРИ ЗА ТЕМОЮ ДОСЛІДЖЕННЯ

Основними нормативно-правовими документами, котрі регламентують умови нарахування та порядок сплати податків, зборів (обов’язкових платежів) до Державного бюджету та державних цільових фондів є Закон України „Про систему оподаткування” за № 77/97-ВР від 18.02.1997р.[1], який визначає принципи побудови системи оподаткування України, та Закон України „Про порядок погашення зобов’язань платників податків перед бюджетом та державними цільовими фондами” № 2181-III від 21.12.2000р.[2], зі змінами і доповненнями, який встановлює порядок погашення зобов’язань юридичних та фізичних осіб перед бюджетом та державними цільовими фондами. На сьогоднішній день українське законодавство передбачає платників ПДВ, об’єкти, базу та ставки оподаткування, перелік неоподатковуваних податком та звільнених від оподаткування експортних та імпортних операцій, порядок спеціальної реєстрації платників ПДВ, податковий кредит та податкові зобов'язання законом України "Про податок на додану вартість" №168/97-ВР від 03.04.97 р. з урахуванням змін та доповнень, внесених Законом України №2505-ІV від 25.03.2005 р. [1] та іншими законами станом на 28.04.2005 р. Для узагальнення інформації про розрахунки підприємства за усіма видами платежів до бюджету, призначено рахунок 64 „Розрахунки за податками і платежами”. Порядок справляння таких платежів регулюється чинним законодавством. Під час дослідження розрахунків підприємства із бюджетом по податку на додану вартість, на прикладі ТОВ «МАКСМАРА» (MAXMARA), зазначаємо, що дане підприємство є платником податку на додану вартість за ставкою 20%, і відображає розрахунки підприємства по податку на додану вартість на синтетичному рахунку 6415 „ПДВ”. Зроблено висновок, що дане підприємство здійснює облік розрахунків з бюджетом відповідно до чинного законодавства, та своєчасно і в повному обсязі перераховує відповідні суми податків до бюджету.

Наказом Державної податкової адміністрації України від 01.09.2008 № 560 “Про затвердження Змін до Положення про реєстрацію платників податку на додану вартість” урегульовано та вдосконалено окремі питання реєстрації (анулювання реєстрації) платників податку на додану вартість.

Наказом № 560 деталізовано окремі питання ведення Реєстру платників ПДВ – визначено централізоване ведення реєстру та порядок використання даних.

Також встановлено порядок відміни анулювання реєстрації, якщо за результатами адміністративного чи судового оскарження такого анулювання, проведеного за ініціативою податкового органу, рішення приймається на користь платника ПДВ (підставою для внесення до Реєстру запису про відміну анулювання реєстрації, що відбулась за ініціативою органу державної податкової служби, є рішення суду, яке набрало законної сили, або рішення органу державної податкової служби про відміну анулювання реєстрації та скасування акта про анулювання реєстрації платника податку на додану вартість, яке набирає чинності після розгляду його ДПА України та внесення змін до Реєстру). Вказаним наказом доповнено Положення нормою, яка визначає, що право доступу є забезпеченим та інформація про анулювання реєстрації платника ПДВ за ініціативою податкового органу є доведеною до відома заінтересованих осіб, якщо відомості про таке анулювання оприлюднені на сайті ДПА України. Це може бути використане на користь органів державної податкової служби у судових справах при доведенні того, щоб особа знала або могла знати про таке анулювання.

Варто зауважити, що тепер визначені правила обчислення строків у разі анулювання реєстрації платника податку на додану вартість з причини недосягнення обсягів, неподання декларацій або подання декларацій, що свідчать про відсутність оподатковуваних поставок. Із Положення виключені норми та Повідомлення про видачу Свідоцтва про реєстрацію платника податку на додану вартість у зв'язку зі зміною місцезнаходження (місця проживання) за формою № 4-Р. Тож після внесення змін до Положення такі повідомлення не повинні направлятись від органів державної податкової служби за новим місцезнаходженням платників ПДВ до органів державної податкової служби за попереднім місцезнаходженням платників ПДВ. Крім того, конкретизовано питання сфери правового регулювання Положення, виходячи із прав центрального органу державної податкової служби, визначених статтею 9 Закону України від 03.04.1997 р. №168/97-ВР “Про податок на додану вартість”.

Декретом Кабінету Міністрів України "Про акцизний збір" від 26 грудня 1992 р. було встановлено, що акцизний збір - це непрямий податок на високорентабельні та монопольні товари (продукцію), що включається у ціну цих товарів (продукції). Він належить до загальнодержавних податків. Перелік товарів (продукції), на які встановлюється акцизний збір, та його ставки затверджує Верховна Рада України. Платниками акцизного збору є суб'єкти підприємницької діяльності - виробники або замовники підакцизних товарів (продукції), а також ті, що імпортують підакцизні товари (продукцію); громадяни, які займаються підприємницькою діяльністю без створення юридичної особи; громадяни України, іноземні громадяни та особи без громадянства, які ввозять (пересилають) предмети (товари) на митну територію України. Об'єктом оподаткування є:- обороти з реалізації вироблених в Україні підакцизних товарів (продукції) шляхом їх продажу, обміну на інші товари (продукцію, роботи, послуги); безоплатна передача товарів (продукції) або з частковою їх оплатою;- обороти з реалізації (передачі) товарів (продукції) для власного споживання, промислової переробки, а також для своїх працівників;- митна (у разі її відсутності - закупівельна) вартість імпортованих товарів (продукції), придбаних за іноземну валюту або в порядку обміну чи безоплатної передачі.Суми акцизного збору з ввезених на територію України товарів зараховуються до державного бюджету, а з товарів, вироблених в Україні, - до місцевого бюджету за місцем їх виробництва і державного бюджету у співвідношеннях, встановлених Верховною Радою України та Бюджетним кодексом України. Законом України " Про акцизний збір на алкогольні напої та тютюнові вироби" від 15 вересня 1995 р. встановлено особливості нарахування та сплати акцизного збору, що справляється з виготовлених українськими виробниками та ввезених на територію України алкогольних напоїв і тютюнових виробів. Платниками акцизного збору на алкогольні напої та тютюнові вироби є:- суб'єкти підприємницької діяльності - українські виробники алкогольних напоїв та тютюнових виробів, а також замовники, за дорученням яких виготовляється ця продукція на давальницьких умовах;- суб'єкти підприємницької діяльності, включаючи підприємства з іноземними інвестиціями, незалежно від дати їх реєстрації, та громадяни, що займаються підприємницькою діяльністю без створення юридичної особи, які ввозять алкогольні напої та тютюнові вироби на митну територію України як для власних, так і для виробничих потреб з метою продажу або реалізації на умовах комісії та реекспорту;- фізичні особи, які ввозять на митну територію України алкогольні напої та тютюнові вироби в обсягах, що підлягають обкладенню ввізним (імпортним) митом;- юридичні та фізичні особи, міжнародні організації, їх філії, і відділення та інші відокремлені підрозділи, які здійснюють реалізацію алкогольних напоїв та тютюнових виробів на митній території України, включаючи операції щодо ввезення (імпорту) в Україну алкогольних напоїв та тютюнових виробів, якщо їх реалізація на території України здійснюється зазначеними суб'єктами через постійні представництва, розташовані на території України.

Чинним акцизним законодавством встановлено порядок видачі та погашення податкових векселів при імпортуванні підакцизних товарів, зокрема спирту етилового для виготовлення підакцизної продукції. З 2003 р. існує два порядки, якими встановлено правила видачі та погашення податкових векселів: Порядок, затверджений постановою Кабінету Міністрів України від 27 лютого 1999 р. № 275, і Порядок випуску, обігу та погашення податкових векселів, що видаються до отримання спирту етилового, який використовується на виготовлення окремих видів товарів, затверджений постановою Кабінету Міністрів України від 24 лютого 2003 р. № 247. Погашення податкового векселя здійснюється протягом 90 календарних днів на підставі документального підтвердження факту цільового використання спирту. Таким підтвердженням є довідка векселедавця про цільове використання спирту етилового. Таким чином, податковий вексель є гарантією цільового використання спирту протягом законодавче встановленого терміну. Використання не авальованих податкових векселів забороняється.

Ставки акцизного збору єдині на всій території держави і забезпечують надходження коштів до бюджетів відповідного рівня.

Законодавство містить незначну кількість пільг за акцизом:

Похожие работы

... від субсидованого імпорту» у випадку ввезення на митну територію України товарів, які є об’єктом субсидованого імпорту, яке заподіює шкоду національному товаровиробнику. РОЗДІЛ 2. Облік непрямих податків(ПДВ) 2.1 Первинний облік з ПДВ Податок на додану вартість є одним з податків, які формують дохідну частину державного бюджету України. Облік цього податку регламентований Законом Укра ...

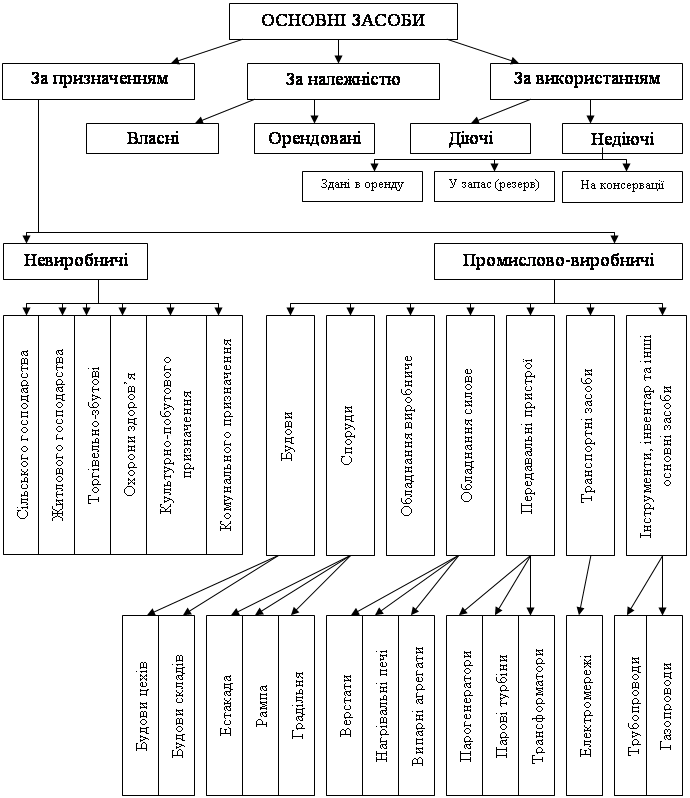

... подій. Реалізація, ліквідація, безоплатна передача та передача основних засобів як внесок до статутного фонду іншого підприємства оформляється бухгалтерськими проводками, відображеними у таблиці 3.4. Таблиця 3.4 – Бухгалтерські проводки у обліку основних засобів № оп. Зміст господарської операції Кореспондуючі рахунки Дебет Кредит 1 2 3 4 Відображено дохід від реалізації ...

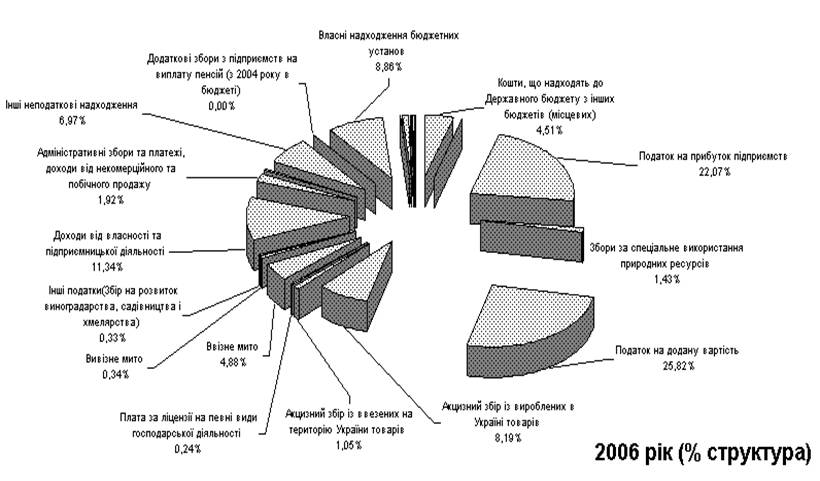

... прибутку підприємств в Україні в 1994–2007 роках та відносного рівня надходження прямого податку на прибуток підприємств в державний бюджет України в% ВВП (виключення фактору інфляції) 3. Шляхи вдосконалення прямого оподаткування в Україні в системі фінансового регулювання ринкових відносин 3.1 Зарубіжний досвід регулювання ринкових відносин прямими податками В науково-теоретичному плані в перші ...

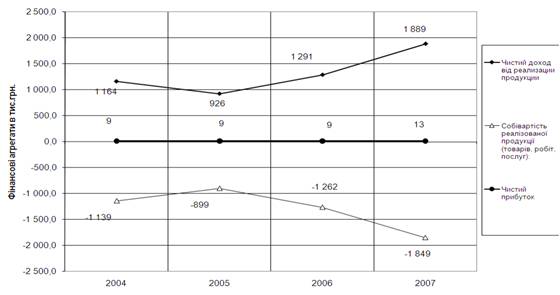

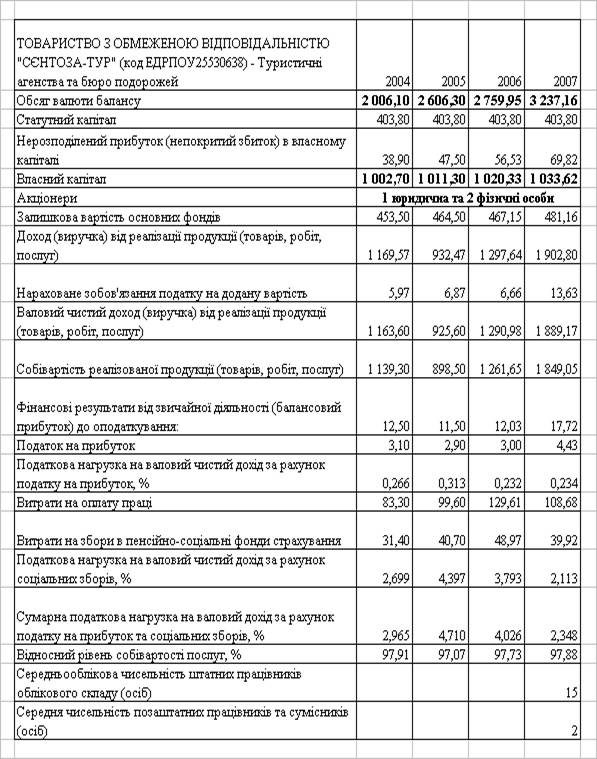

... » 3.1 Основні напрямки оптимізації податкових платежів на туристичному підприємстві ТОВ «Сєнтоза-Тур». Розробка платіжного календаря Основні напрямки оптимізації податкових платежів на туристичному підприємстві ТОВ “Сєнтоза-Тур” можуть бути розподілені на 2 напрямки: - мінімізація сплати непрямого податку на додану вартість; - мінімізація сплати прямих прибуткових податків та соціальних ...

0 комментариев