Теоретические аспекты инвестиционной деятельности

В зависимости от объекта инвестирования принято различать следующие виды инвестиций: реальные; финансовые; инвестиции в нематериальные активы

Информационная база и система показателей анализа долгосрочных инвестиций. Методы оценки эффективности капитальных вложений

Факторы, влияющие на эффективность капитальных вложений

Анализ структуры капитальных вложений на региональном уровне

Меры активизации процесса капиталовложений на макроэкономическом уровне

Анализ инвестиционной деятельности предприятия ООО «ЛесКо»

Разработка рекомендаций по повышению эффективности инвестиционных проектов

Навигация

Анализ инвестиционной деятельности предприятия ООО «ЛесКо»

Инвестиционная деятельность предприятия (на примере ООО "ЛесКО")

140731

знак

42

таблицы

14

изображений

3. анализ инвестиционной деятельности предприятия ООО «ЛесКо»

3.1 Организационно-экономическая характеристика предприятия ООО «ЛесКо»

Общество с ограниченной ответственностью «ЛесКо» создано в 2001 году. Название фирмы является производным от слов «Лесная Компания», что обусловлено основным видом деятельности – работой с лесными ресурсами. ООО «ЛесКо» в настоящее время занимается заготовкой и реализацией круглого леса в объеме до 1500 куб.м. ежегодно.

В ближайшей перспективе планируется приобретение ленточной пилорамы и оборудование цеха переработки деловой древесины с дальнейшей реализацией пиломатериалов на внутреннем дальневосточном рынке. Следующим этапом развития организации предполагается выход на международный рынок пиломатериалов.

Основной задачей общества является получение прибыли путем насыщения потребительского рынка товарами и услугами.

К основным функциям Общества относятся:

- производство лесозаготовительных работ;

- переработка древесины и реализация пиломатериалов.

Организационную структуру ООО «ЛесКо» следует отнести к линейно-функциональному типу. Схема организационной структуры представлена на рисунке 5.

В лесоперерабатывающей отрасли ЕАО заняты такие крупные предприятия с объемом заготовки и экспорта до 50 тысяч куб.м. в год, как «Син Хэ лесопромышленность», ООО «Хинган плюс», ООО «Чеатын», ООО «Сэн Фэн» (со 100% иностранным капиталом), хабаровские филиалы ОАО «Дальлес» и ОАО «Дальлесстрой» и другие.

| Совет учредителей | |||||||||||||||||||||||||||||||||||

| Генеральный директор | |||||||||||||||||||||||||||||||||||

| Зам. директора | Секретарь, Инспектор ОК | Главный бухгалтер | Коммерч. директор | ||||||||||||||||||||||||||||||||

| Производство | Секретариат, Отдел кадров | Бухгалтерия | снабжение, сбыт | ||||||||||||||||||||||||||||||||

| Бригада лесо-заготовителей | Транспортный участок | Механическая мастерская | Вспомогательный персонал | ||||||||||||||||||||||||||||||||

| Автомеханики, слесари | |||||||||||||||||||||||||||||||||||

| Бригадир | Нач. участка | ||||||||||||||||||||||||||||||||||

| Заготовители на деляне | Водители, Грузчики | ||||||||||||||||||||||||||||||||||

Рисунок 5 - Организационная структура ООО «ЛесКо»

Среди предприятий, занимающихся распиловкой леса для реализации на внутреннем рынке в городе Биробиджане, следует отметить такие как ООО «Веалис», ООО «Рембытстройсервис», ЧП Соломатин, ЧП Лояль и другие.

Для того чтобы успешно конкурировать с ними необходимо современное высокотехнологичное оборудование, позволяющее производить качественную или оригинальную продукцию. В рассматриваемом проекте ООО «ЛесКо» имеет свое конкурентное преимущество - приобретение оборудования, которое позволит выпускать пиломатериалы длиной до 8 метров, имеющие высокий спрос в строительной отрасли для устройства и ремонта кровель и строительства частных домов, тогда как большинство конкурентов производят стандартные пиломатериалы длиной 4 метра.

Основными поставщиками ООО «ЛесКо» являются:

– ООО «Гравитон-ДВ» г.Хабаровска, поставляющее бензопилы, запасные части и комплектующие к ним;

– ОАО «Востокнефтепродукт», поставляющее ГСМ;

– ОАО НК «Альянс», поставщик ГСМ;

– ОАО «Восток-Холдинг», поставщик запасных частей для автотранспорта;

– магазин «Автопартнер» ИП Захарова С.А. - поставщик запасных частей и комплектующих для бензопил и транспорта;

– ООО «Трак-сервис» г.Хабаровска – поставщик запасных частей к трелевочной технике;

– Биробиджанский филиал магазина «Все для тракторов» - поставщик запасных частей к трелевочной технике;

– ОАО «Востокшина» г.Хабаровска – поставщик автомобильных шин;

– Березовский авторемонтный завод – поставщик услуг по капитальному ремонту транспорта и другие.

Основными потребителями пиломатериалов являются:

– предприятия строительной отрасли (в т.ч. ПБОЮЛ Коренюк, ООО «Долон-Электроник», «Трансстрой-жилье», ОАО «Новосторой» и др.;

– столярные мастерские, производящие оконные и дверные рамы, и другие изделия;

– мебельное производство (ОАО «Дальмебель», ОАО «Биробиджанская

мебельная фабрика» и др.);

– население города и области для собственных нужд.

По поставщикам и потребителям целесообразно составить схему материальных потоков.

Помимо вышеперечисленных категорий потребителей практически неограниченным рынком сбыта является г.Хабаровск, где цены на пиломатериалы выше биробиджанских на 30%. Также одним из перспективных вариантов реализации пиломатериалов является экспортная поставка их в Германию, Корею, Японию и другие страны, поскольку продавать готовую продукцию гораздо выгоднее чем сырье в виде круглого леса.

Оценивая деятельность предприятия в 2005-2005г.г. (см. таблицу Г.2) и анализируя годовые отчеты по упрощенной системе налогообложения за указанный период (см. Приложения Е, Ж, З), руководство компании пришло к выводу о необходимости повышения рентабельности производства. Для достижения этого можно нарастить объем производства, но, учитывая низкий уровень цен на круглый лес в ЕАО и высокую себестоимость заготовки, данный шаг не приведет к увеличению прибыли.

Поэтому руководство предприятия приняло решение разработать два варианта капиталовложений (проект А, проект Б), способствующих расширению производства, и как следствие повышению эффективности работы предприятия в целом.

Проект А предполагает приобретение за счет реинвестиций предприятия оборудования для участка деревообработки – ленточной пилорамы, заточного и разводного станков для пил, циркулярного станка.

Проект Б включает оборудование участка деревообработки (как в проекте А) и расширение лесозаготовительного производства, т.е. приобретение дополнительного оборудования и транспортных средств – за счет инвестиций (банковского кредита).

Реализация любого из предлагаемых вариантов инвестиционного проекта предполагает изменения в организационной структуре предприятия за счет вводения участков лесопереработки и склад. Схема предлагаемых организационных изменений представлена на рисунке 6.

В результате внедрения инвестиционного проекта предприятие сможет всю древесину, реализуемую на сегодняшний день в круглом виде, перерабатывать на собственном оборудовании и продавать в виде пиломатериалов, что непосредственно скажется на увеличении прибыли предприятия.

Одной из задач нашего исследования является оценка эффективности двух предлагаемых проектов (А и Б) и выбор наиболее оптимального из них.

Для оборудования участка деревообработки и складских помещений в любом из проектов необходимо произвести перепрофилирование имеющихся площадей, частично пустующих и используемых под гаражи для техники. Необходимые средства для капитального ремонта перечисленных помещений составляют 80000 рублей (включая стоимость материалов и оплату труда строителей). Пусконаладочные работы в денежном выражении составят 50000 рублей.

| Совет учредителей | ||||||||||||||||||||||||||||||||||||||||||||

| Генеральный директор | ||||||||||||||||||||||||||||||||||||||||||||

| Гл.инженер | Секретарь Инспектор ОК | Коммерч. директор | Главный бухгалтер |

| ||||||||||||||||||||||||||||||||||||||||

| Производство | Секретариат, Отдел кадров | снабжение, сбыт | бухгалтерия |

| ||||||||||||||||||||||||||||||||||||||||

| Участок лесозаготовок | Участок деревообработки | Транспортный участок | Склад | |||||||||||||||||||||||||||||||||||||||||

| Водители, Грузчики. | ||||||||||||||||||||||||||||||||||||||||||||

| Бригадир | Нач.участка |

| ||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||

| Бригада заготовителей леса на деляне | Бригада рабочих на пилораме | Механическая мастерская | Вспомогательный. персонал |

| ||||||||||||||||||||||||||||||||||||||||

| Рабочие места | Рабочие места | Автомеханики, слесари |

| |||||||||||||||||||||||||||||||||||||||||

Рисунок 6 - Организационная структура ООО «ЛесКо» измененная в ходе реализации инвестиционного проекта

В обоих проектах будет применена ускоренная амортизация ОПФ в размере 20% в течение 5 лет, поскольку наш проект рассчитан на данный срок, после чего приобретенное оборудование будет реализовано по остаточной (ликвидационной) стоимости. Затем предприятие приобретет новое оборудование большей мощности для реализации нового инвестиционного проекта.

ООО «ЛесКо» с 2005 года применяет упрощенную систему налогообложения (УСНО), уплачивая в бюджет 6% с валового дохода и 14% взносов на обязательное пенсионное страхование от фонда оплаты труда своих работников. Особенностью данного вида налогообложения является тот факт, что сумма налога УСНО уменьшается на сумму уплаченных взносов в ПФР, но не более 50% от суммы исчисленного налога УСНО. Поэтому мы в своих расчетах будем пользоваться данной системой налогообложения.

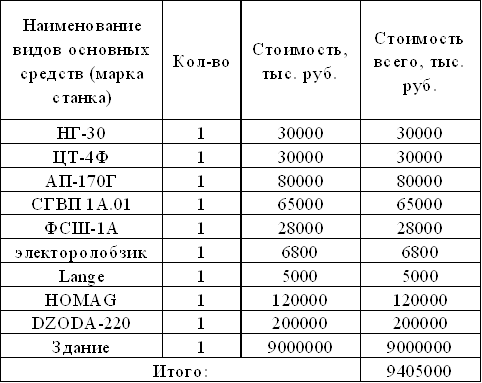

В настоящее время основные производственные фонды предприятия составляют здания, оборудование и транспорт перечисленные в таблице Г.1 приложения.

Накладные расходы, включающие отвод лесных делян, аукционы по покупке лесных участков, оплату услуг лесхозов составляют в среднем 100 руб. на 1 куб.м. заготовленной древесины.

Проект А предполагает инвестиции в основные средства за счет средств самого предприятия, поскольку необходимая сумма для реинвестиций имеется от прибыли и накопленных амортизационных отчислений. При этом варианте объем заготовок древесины в лесу остается на прежнем уровне, получение более высокой прибыли планируется за счет переработки леса и реализации пиломатериалов, что принесет больший экономический эффект, нежели реализация круглого леса.

Для реализации проекта А планируется приобретение следующих основных средств (см. таблицу 12).

Таблица 12 - Стоимость основных средств и их амортизация за год по проекту А

| № | Наименование оборудования и его мощность | Кол-во | Цена | Сумма | Амортизация | ||

| Норма, % | Сумма, руб. | ||||||

| 1. | Станок ленточнопильный ЛП-80 (12 кВтч) | 1 | 159000 | 159000 | 20 | 31800 | |

| 2. | Станок заточной АЗУ-01 для пил (1кВтч) | 1 | 32000 | 32000 | 20 | 6400 | |

| 3. | Станок разводной для ленточных пил | 1 | 23000 | 23000 | 20 | 4600 | |

| 4. | Циркульная пила (7 кВтч) | 1 | 54000 | 54000 | 20 | 10800 | |

| 5. | Пусконаладочные работы | 50000 | 50000 | - | - | ||

| 6. | Капитальный ремонт помещений | 80000 | 80000 | - | - | ||

| Итого | 398000 | - | 53600 | ||||

Проект Б направлен не только на оборудование перерабатывающего производства для изготовления пиломатериалов с их последующей реализацией, но и на расширение лесозаготовительного производства, что позволит создать еще одну бригаду лесорубов и приведет к увеличению объемов заготовки круглого леса, что, в свою очередь, потребует создания дополнительной бригады для работе на пилораме в две смены, что позволит перерабатывать весь объем заготовленной в лесу древесины. В этом случае собственных средств предприятия для инвестирования капитальных вложений будет недостаточно и их предполагается направить на увеличение оборотных средств, поэтому для реализации проекта Б потребуется привлечение инвестиций в виде кредита Сбербанка, в котором обслуживается предприятие.

Процентная ставка по кредиту, который предполагается взять сроком на 3 года составляет 17% годовых. Залогом для получения кредита являются имеющиеся основные средства предприятия на общую сумму 2,5 миллиона рублей. С учетом износа сумма залога составляет 1,9 миллиона рублей. Кроме этого гарантией возврата кредита станут вновь приобретенные основные производственные фонды.

Для реализации проекта Б планируется приобретение следующих основных средств (см. таблицу 13).

Таблица 13 - Стоимость основных средств и амортизация за год по проекту Б

| № п/п | Наименование оборудования и его мощность | Кол-во | Цена | Сумма | Амортизация | |

| Норма, % | Сумма, руб. | |||||

| 1. | Станок ленточнопильный ЛП-80 (12 кВтч) | 1 | 159000 | 159000 | 20 | 31800 |

| 2. | Трелевочный трактор ТДТ-55 | 1 | 580000 | 580000 | 20 | 116000 |

| 3. | Лесовоз УРАЛ-5334 с крановой установкой | 1 | 360000 | 360000 | 20 | 72000 |

| 4. | Прицеп к лесовозу | 1 | 120000 | 120000 | 20 | 24000 |

| 5. | Бензопила "Shtil" | 5 | 23000 | 115000 | 20 | 23000 |

| 6. | Станок заточной для ленточных пил АЗУ-01 (1кВтч) | 1 | 32000 | 32000 | 20 | 6400 |

| 7. | Станок разводной для ленточных пил | 1 | 23000 | 23000 | 20 | 4600 |

| 8. | Циркульная пила (7кВтч) | 1 | 54000 | 54000 | 20 | 1080 |

| 9. | Пусконаладочные работы | 50000 | 50000 | - | - | |

| 10. | Капитальный ремонт помещений | 80000 | 80000 | - | - | |

| Итого | 1573000 | - | 288600 | |||

3.2 Расчет эффективности капитальных вложений

Для оценки проекта А рассмотрим финансово-инвестиционный бюджет предприятия «ЛесКо» при реализации проекта А, который примем за базисный без учета инфляции (см. таблицу 14). При расчетах будем пользоваться следующими исходными данными из приложения Д.1:

1. Предприятие реализует инвестиционный проект А, требующий 398 тыс. рублей капитальных вложений.

2. Освоение инвестиций происходит в течение 1 года.

3. Проект осуществляется полностью за счет собственных инвестиций предприятия, доля кредита составляет 0%.

4. Срок функционирования проекта составляет 5 лет. Амортизация начисляется по линейной схеме с применением коэффициента ускорения 2, т.е. 20%

5. Шаг расчетного периода соответствует годам эксплуатации.

6. Цена единицы продукции 2,8 тыс. руб.

7. Переменные издержки составляют 1389,6 тыс. рублей в год

8. Постоянные издержки составляют 1182,8 тысяч рублей в год.

9. Размер оборотного капитала 6% от выручки.

10. Прогнозируемый объем сбыта (в куб.м.): 1000 (1-й год); 1120 (2-й год); 1160 (3-й год); 1200 (4-й год); 1240 (5-й год).

Данная таблица построена исходя из предположения использования действующих цен, т.е. цен, неизменных по шагам расчетного периода. Последующие расчеты оценки эффективности капитальных вложений, основанные на полученных данных в таблице 14, будут неточны, если не учесть влияние инфляции. Поэтому данный финансово-инвестиционный бюджет проекта А необходимо рассчитать в прогнозных ценах. Для этого найдем индекс инфляции по шагам расчетного периода (см. таблицу 15) с учетом соответствующего темпа инфляции по формуле 11.

Таблица 14 - Финансово-инвестиционный бюджет проекта А без учета инфляции (в тыс.руб.)

| № строки | Показатели | № шага расчетного периода |

| |||||||||||||||||||

| 0 | 1 | 2 | 3 | 4 | 5 |

| ||||||||||||||||

| Операционная деятельность |

| |||||||||||||||||||||

| 1. | Объем реализации (куб.м.) | - | 1000,0 | 1120,0 | 1160,0 | 1200,0 | 1240,0 |

| ||||||||||||||

| 2. | Цена (тыс.руб/куб.м.) | - | 2,8 | 2,8 | 2,8 | 2,8 | 2,8 |

| ||||||||||||||

| ПРИТОКИ |

| |||||||||||||||||||||

| 3. | Выручка от реализации (1) х (2) | - | 2800,0 | 3136,0 | 3248,0 | 3360,0 | 3472,0 |

| ||||||||||||||

| ОТТОКИ |

| |||||||||||||||||||||

| 4. | Переменные затраты | - | 1389,6 | 1389,6 | 1389,6 | 1389,6 | 1389,6 |

| ||||||||||||||

| 5. | Постоянные затраты | - | 1182,8 | 1182,8 | 1182,8 | 1182,8 | 1182,8 |

| ||||||||||||||

| 6. | Амортизация активной части ОПФ | - | 298,4 | 298,4 | 298,4 | 298,4 | 298,4 |

| ||||||||||||||

| 7. | Амортизация пассивной части ОПФ | - | 128,0 | 128,0 | 128,0 | 128,0 | 128,0 |

| ||||||||||||||

| 8. | Выплата процентов по кредиту (17% годовых) | - | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| ||||||||||||||

| 9. | Прибыль до вычета налогов (3)-(4)-(5)-(6)-(7)-(8) | - | -198,9 | 137,1 | 249,1 | 361,1 | 473,1 |

| ||||||||||||||

| 10. | Налог УСНО 6% | - | 84,0 | 94,1 | 97,4 | 100,8 | 104,2 |

| ||||||||||||||

| 11. | Чистый доход (9)-(10)+(8) | - | -282,9 | 43,0 | 151,7 | 260,3 | 368,9 |

| ||||||||||||||

| 12. | Амортизация (6)+(7) | - | 426,4 | 426,4 | 426,4 | 426,4 | 426,4 |

| ||||||||||||||

| 13. | Сальдо, Фо (Чистый приток) (11)+(12) | 0,0 | 143,5 | 469,4 | 578,1 | 686,7 | 795,4 |

| ||||||||||||||

| Инвестиционная деятельность |

| |||||||||||||||||||||

| ПРИТОКИ |

| |||||||||||||||||||||

| 14. | Реализация излишних оборотных активов | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| ||||||||||||||

| 15. | Высвобождение оборотных активов | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| ||||||||||||||

| ОТТОКИ |

| |||||||||||||||||||||

| 16. | Инвестиции в постоянные активы | -398,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| ||||||||||||||

| 17. | Инвестиции в прирост оборотного капитала | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| ||||||||||||||

| 18. | Сальдо, Фи (14)+(15)-(16)-(17) | -398,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| ||||||||||||||

| 19. | Сальдо двух потоков (13)+(18) | -398,0 | 143,5 | 469,4 | 578,1 | 686,7 | 795,4 |

| ||||||||||||||

| Финансовая деятельность |

| |||||||||||||||||||||

| ПРИТОКИ |

| |||||||||||||||||||||

| 20. | Собственный капитал | 398,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| ||||||||||||||

| 21. | Заемный капитал (кредит под 17% годовых) | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| ||||||||||||||

| ОТТОКИ | ||||||||||||||||||||||

| 22. | Погашение задолженности по сумме кредита | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |||||||||||||||

| 23. | Сальдо, Фф (20)+(21)-(22) | 398,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |||||||||||||||

| 24. | Суммарное сальдо трех потоков (19)+(23) | 0,0 | 143,5 | 469,4 | 578,1 | 686,7 | 795,4 | |||||||||||||||

| 25. | Накопленное сальдо | 0,0 | 143,5 | 613,0 | 1191,1 | 1877,8 | 2673,2 | |||||||||||||||

По данным методических рекомендаций к разработке прогноза социально-экономического развития Российской Федерации на 2006-2010 г.г. [35, с.18] темп инфляции составляет (см. таблицу 15):

Таблица 15 - Инфляция в 2006-2010 г.г.

| Год (шаг проекта, t) | 2005 г. (0) | 2006 г (1) | 2007 г. (2) | 2008 г. (3) | 2009 г. (4) | 2010 г. (5) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Темп инфляции, j(%) | 12,7 | 9,7 | 7,7 | 6,3 | 5,2 | 4,5 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Индекс инфляции, i | 1 | 1,10 | 1,16 | 1,20 | 1,22 | 1,25 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Базисный индекс инфляции (i0)на нулевом шаге будет равен 1, т.к. в качестве начальной точки принят конец нулевого шага.

Основываясь на полученных данных, выберем из таблицы 16 основные показатели, необходимые для дальнейших расчетов (см.таблицу 17). Норму дохода примем на уровне процентной ставки Сбербанка по долгосрочным кредитам, равную 17%. Для расчета коэффициента дисконтирования, норма дохода будет рассматриваться в качестве нормы дисконта.

Таблица 17 - Основные показатели проекта А

| Показатели | № шага расчетного периода | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | ||

| Чистый доход | 0,0 | -268,5 | 118,1 | 267,3 | 411,4 | 567,8 | |

| Накопленное сальдо | -398,0 | -240,1 | 304,4 | 998,1 | 1836,0 | 2830,2 | |

| Дисконтирующий множитель | 1,0 | 0,85 | 0,73 | 0,62 | 0,53 | 0,46 | |

| Дисконтированный чистый доход | 0,0 | -229,52 | 86,30 | 166,89 | 219,54 | 258,98 | |

| Дисконтированное накопленное сальдо | -398 | -205,23 | 222,40 | 623,21 | 979,76 | 1290,87 | |

| Дисконтирование сальдо трех потоков | -398 | 134,94 | 397,81 | 433,13 | 447,10 | 453,47 | |

Из полученных данных, при помощи компьютерной программы Microsoft Exel произведем расчеты эффективности капитальных вложений, используя формулы (2-9), составим таблицу 18.

Таблица 18 - Расчет показателей эффективности проекта А

| Показатель | Полученный результат |

| Срок окупаемости инвестиций (PP). | 0,44 или 1,53 года |

| Коэффициент эффективности (рентабельности) инвестиции (ARR) | 1,10 |

| Чистый дисконтированный доход (NPV) | 104,18 |

| Индекс рентабельности (PI) | 4,69 |

| Дисконтированный срок окупаемости (DPP) | 0,48 или 1,58 года |

| Внутренняя норма прибыли (IRR) | 22,24 |

Для расчета внутренней нормы дохода воспользуемся формулой 8 и отразим расчеты в таблице 19.

Таблица 19 - Расчеты внутренней нормы дохода проекта А

| Год | Инвестиции | Расчет 1 | Расчет 2 | Расчет 3 | Расчет 4 | ||||

| r=20% | NPV | r=30% | NPV | r=22% | NPV | r=23% | NPV | ||

| 0,2 | 0,3 | 0,22 | 0,23 | ||||||

| 0-й | -398,00 | 1,00 | -398,00 | 1,00 | -398,00 | 1,00 | -398,00 | 1,00 | -398,00 |

| 1 | -268,54 | 0,83 | -223,78 | 0,77 | -206,57 | 0,82 | -220,11 | 0,81 | -218,32 |

| 2 | 118,14 | 0,69 | 82,04 | 0,59 | 69,91 | 0,67 | 79,37 | 0,66 | 78,09 |

| 3 | 267,29 | 0,58 | 154,68 | 0,46 | 121,66 | 0,55 | 147,20 | 0,54 | 143,63 |

| 4 | 411,39 | 0,48 | 198,39 | 0,35 | 144,04 | 0,45 | 185,70 | 0,44 | 179,73 |

| 5 | 567,79 | 0,40 | 228,18 | 0,27 | 152,92 | 0,37 | 210,08 | 0,36 | 201,68 |

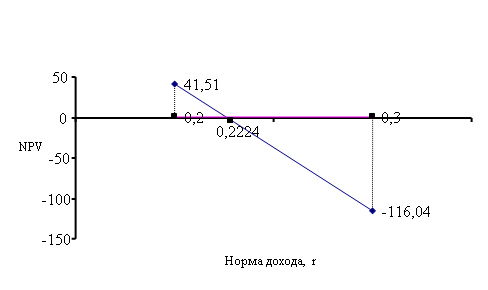

| 41,51 | -116,04 | 4,24 | -13,19 | ||||||

IRR = 20%+(41,51÷(41,51–(–116,04))×(30%-20%) = 22,63%

Далее таким же образом уточним полученное значение IRR путем нескольких интераций (подбором), определив ближайшие целые значения коэффициента дисконтирования, при которых NPV меняет знак. Такими целыми значениями являются r1 = 22% < r2 = 23%.

IRR = 22%+(4,24/(4,24-(-13,19))×(23%-22%) = 22,24%

Таким образом, искомое значение IRR составляет 22,24%.

Построим графическую интерпретацию расчета внутренней нормы прибы ли для проекта А (см. рисунок 7).

ли для проекта А (см. рисунок 7).

Рисунок 7 - Расчет внутренней нормы дохода в проекте А

Данный график наглядно демонстрирует точку внутренней нормы прибыли 22,24% рассчитанную математически.

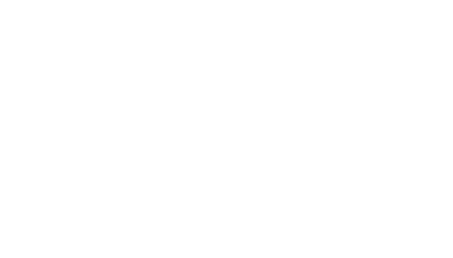

Построим графическую модель точки безубыточности для проекта А (см. рисунок 8), для чего произведем необходимые расчеты согласно формулы (13), данные возьмем из таблицы 16:

ТБУ = 1301,1/(3,08 – 1528,6/1000) = 838,7 куб.м.

Рисунок 8 - Графическая интерпретация точки безубыточности проекта А

Согласно полученным расчетам по проекту А годовой объем производства пиломатериалов, при котором предприятие не получает прибыли, но и не несет убытков составляет 838,7 куб. м.

Рассчитаем диапазон безопасности для первого шага проекта А по формуле (14):

ДБ = ((1000 – 838,7) ÷ 1000) × 100% = 16,13%

Полученный результат свидетельствует о том, что проект А неустойчив к влиянию рисков, т.к. снижение объема производства до 83,9% мощности считается критическим для проекта.

Далее рассмотрим финансово-инвестиционный бюджет ООО «ЛесКо» при реализации проекта Б, который примем за базисный без учета инфляции (см. таблицу 20). При расчетах будем пользоваться следующими исходными данными из приложения Д.2:

1. Предприятие реализует инвестиционный проект, требующий 1573 тыс. руб.

2. Освоение инвестиций происходит в течение одного года.

3. Доля кредита в инвестициях составляет 100%.

4. Срок функционирования проекта составляет 5 лет. Амортизация начисляется по линейной схеме с коэффициентом ускорения 2 для активной части ОПФ.

5. Цена единицы продукции 2,8 тыс. руб.

6. Переменные издержки составляют 2589,73 тыс. руб. в год

7. Постоянные издержки составляют 1182,84 тыс. рублей в год.

8. Плата за предоставленный кредит составляет 17 % годовых.

12. Кредит предоставляется на 3 года.

13. Прогнозируемый объем сбыта (куб.м.): 1760 (3-й год); 2080 (2-й год); 2240 (3-й год); 2240 (4-й год); 2240 (5-й год). Начиная с третьего года эксплуатации

оборудования, планируется выйти на максимальный объем выпуска продукции.

Для расчета бюджета проекта Б с учетом инфляции применим данные из таблицы 15. Поскольку окупаемость в данном проекте происходит уже в течение первого года эксплуатации оборудования, рассмотрим первый год работы поквартально (см. таблицу 21).

Таблица 20 - Финансово-инвестиционный бюджет проекта Б без учета инфляции (в тыс.руб.)

| № строки | Показатели | № шага расчетного периода | |||||||||||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | ||||||||||||||

| Операционная деятельность | |||||||||||||||||||

| 1. | Объем реализации (куб.м.) | - | 1760,0 | 2080,0 | 2240,0 | 2240,0 | 2240,0 | ||||||||||||

| 2. | Цена (тыс.руб/куб.м.) | - | 2,8 | 2,8 | 2,8 | 2,8 | 2,8 | ||||||||||||

| ПРИТОКИ | |||||||||||||||||||

| 3. | Выручка от реализации (1) х (2) | - | 4928,0 | 5824,0 | 6272,0 | 6272,0 | 6272,0 | ||||||||||||

| ОТТОКИ | |||||||||||||||||||

| 4. | Переменные затраты | - | 2589,7 | 2589,7 | 2589,7 | 2589,7 | 2589,7 | ||||||||||||

| 5. | Постоянные затраты | - | 1182,8 | 1182,8 | 1182,8 | 1182,8 | 1182,8 | ||||||||||||

| 6. | Амортизация активной части ОПФ | 533,4 | 533,4 | 533,4 | 533,4 | 533,4 | |||||||||||||

| 7. | Амортизация пассивной части ОПФ | - | 128,0 | 128,0 | 128,0 | 128,0 | 128,0 | ||||||||||||

| 8. | Выплата процентов по кредиту (17% годовых) | - | 267,4 | 267,4 | 267,4 | 0,0 | 0,0 | ||||||||||||

| 9. | Прибыль до вычета налогов (3)-(4)-(5)-(6)-(7)-(8) | - | 226,6 | 1122,6 | 1570,6 | 1838,0 | 1838,0 | ||||||||||||

| № строки | Показатели | № шага расчетного периода | |||||||||||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | ||||||||||||||

| 10. | Налог УСНО 6% | - | 147,8 | 174,7 | 188,2 | 188,2 | 188,2 | ||||||||||||

| 11. | Чистый доход (9)-(10)+(8) | - | 78,8 | 947,9 | 1382,5 | 1649,9 | 1649,9 | ||||||||||||

| 12. | Амортизация (6)+(7) | - | 661,4 | 661,4 | 661,4 | 661,4 | 661,4 | ||||||||||||

| 13. | Сальдо, Фо (Чистый приток) (11)+(12) | 0,0 | 740,2 | 1609,3 | 2043,9 | 2311,3 | 2311,3 | ||||||||||||

| Инвестиционная деятельность | |||||||||||||||||||

| ПРИТОКИ | |||||||||||||||||||

| 14. | Реализация излишних оборотных активов | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||||||||||||

| 15. | Высвобождение оборотных активов | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||||||||||||

| ОТТОКИ | |||||||||||||||||||

| 16. | Инвестиции в постоянные активы | -1573,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||||||||||||

| 17. | Инвестиции в прирост оборотного капитала | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||||||||||||

| 18. | Сальдо, Фи (14)+(15)-(16)-(17) | -1573,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||||||||||||

| 19. | Сальдо двух потоков (13)+(18) | -1573,0 | 740,2 | 1609,3 | 2043,9 | 2311,3 | 2311,3 | ||||||||||||

| Финансовая деятельность | |||||||||||||||||||

| ПРИТОКИ | |||||||||||||||||||

| 20. | Собственный капитал | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||||||||||||

| 21. | Заемный капитал (кредит под 17% годовых) | 1573,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||||||||||||

| ОТТОКИ | |||||||||||||||||||

| 22. | Погашение задолженности по сумме кредита | 0,0 | -524,3 | -524,3 | -524,3 | 0,0 | 0,0 | ||||||||||||

| 23. | Сальдо, Фф (20)+(21)-(22) | 1573,0 | -524,3 | -524,3 | -524,3 | 0,0 | 0,0 | ||||||||||||

| 24. | Суммарное сальдо трех потоков (19)+(23) | 0,0 | 215,9 | 1085,0 | 1519,5 | 2311,3 | 2311,3 | ||||||||||||

| 25. | Накопленное сальдо | 0,0 | 215,9 | 1300,8 | 2820,4 | 5131,6 | 7442,9 | ||||||||||||

Таблица 21 – Финансово-инвестиционный бюджет проекта Б с учетом инфляции

| № стр. | Показатели | № шага расчетного периода | ||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | |||||

| кв1 | кв2 | кв3 | кв4 | |||||||

| Операционная деятельность | ||||||||||

| 1. | Объем реализации (куб.м.) | 300,0 | 400,0 | 500,0 | 560,0 | 2080,0 | 2240,0 | 2240,0 | 2240,0 | |

| 2. | Цена (тыс.руб/куб.м.) | 3,08 | 3,08 | 3,08 | 3,08 | 3,25 | 3,36 | 3,42 | 3,50 | |

| ПРИТОКИ | ||||||||||

| 3. | Выручка от реализации (1) х (2) | 924,0 | 1232,0 | 1540,0 | 1724,8 | 6755,8 | 7526,4 | 7651,8 | 7840,0 | |

| ОТТОКИ | ||||||||||

| 4. | Переменные затраты | 712,2 | 712,2 | 712,2 | 712,2 | 3004,1 | 3107,7 | 3159,5 | 3237,2 | |

| 5. | Постоянные затраты | 325,3 | 325,3 | 325,3 | 325,3 | 1372,1 | 1419,4 | 1443,1 | 1478,5 | |

| 6. | Амортизация активной части ОПФ | 133,4 | 133,4 | 133,4 | 133,4 | 426,7 | 341,4 | 273,1 | 218,5 | |

| 7. | Амортизация пассивной части ОПФ | 32,0 | 32,0 | 32,0 | 32,0 | 115,2 | 103,7 | 93,3 | 84,0 | |

| 8. | Выплата процентов по кредиту (17% годовых) | 66,9 | 66,9 | 66,9 | 66,9 | 267,4 | 267,4 | - | - | |

| 9. | Прибыль до вычета налогов (3)-(4)-(5)-(6)-(7)-(8) | -345,7 | -37,7 | 270,3 | 455,1 | 1570,4 | 2286,8 | 2682,9 | 2821,8 | |

| 10. | Налог УСНО 6% | 27,7 | 37,0 | 46,2 | 51,7 | 202,7 | 225,8 | 229,6 | 235,2 | |

| 11. | Чистый доход (9)-(10)+(8) | -373,4 | -74,6 | 224,1 | 403,4 | 1367,7 | 2061,0 | 2453,3 | 2586,6 | |

| 12. | Амортизация (6)+(7) | 165,4 | 165,4 | 165,4 | 165,4 | 541,9 | 445,1 | 366,4 | 302,5 | |

| 13. | Сальдо, Фо (Чистый приток) (11)+(12) | 0,0 | -208,0 | 90,7 | 389,5 | 568,7 | 1909,6 | 2506,1 | 2819,8 | 2889,1 |

| Инвестиционная деятельность | ||||||||||

| ПРИТОКИ | ||||||||||

| 14. | Реализация излишних оборотных активов | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| 15. | Высвобождение оборотных активов | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| ОТТОКИ | ||||||||||

| 16. | Инвестиции в постоянные активы | -1573,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| 17. | Инвестиции в прирост оборотного капитала | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| 18. | Сальдо, Фи (14)+(15)-(16)-(17) | -1573,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| 19. | Сальдо двух потоков (13)+(18) | -1573,0 | -208,0 | 90,7 | 389,5 | 568,7 | 1909,6 | 2506,1 | 2819,8 | 2889,1 |

| Финансовая деятельность | ||||||||||

| ПРИТОКИ | ||||||||||

| 20. | Собственный капитал | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| 21. | Заемный капитал (кредит под 17% годовых) | 1573,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| ОТТОКИ | ||||||||||

| 22. | Погашение задолженности по сумме кредита | 0,0 | -131,1 | -131,1 | -131,1 | -131,1 | -524,3 | -524,3 | 0,0 | 0,0 |

| 23. | Сальдо, Фф (20)+(21)-(22) | 1573,0 | -131,1 | -131,1 | -131,1 | -131,1 | -524,3 | -524,3 | 0,0 | 0,0 |

| 24. | Суммарное сальдо трех потоков (19)+(23) | 0,0 | -339,1 | -40,4 | 258,4 | 437,7 | 1385,2 | 1981,8 | 2819,8 | 2889,1 |

| 25. | Накопленное сальдо | 0,0 | -339,1 | -379,5 | -121,1 | 316,6 | 1701,9 | 3683,7 | 6503,4 | 9392,5 |

Основываясь на полученных данных, выберем основные показатели, необходимые для дальнейших расчетов (см. таблицу 22)

| Показатели | № шага расчетного периода | |||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | |||||

| кв1 | кв2 | кв3 | кв4 | |||||||

| Чистый доход | 0,0 | -373,4 | -74,6 | 224,1 | 403,4 | 1367,7 | 2061,0 | 2453,3 | 2586,6 | |

| Накопленное сальдо | 0,0 | -339,1 | -379,5 | -121,1 | 316,6 | 1701,9 | 3683,7 | 6503,4 | 9392,5 | |

| Дисконтирующий множитель | 1,0 | 0,85 | 0,73 | 0,62 | 0,53 | 0,46 | ||||

| Дисконтированные потоки | 153,46 | 999,11 | 1286,86 | 1309,23 | 1179,78 | |||||

| Дисконтированное накопленное сальдо | 0 | -289,84 | -324,33 | -103,46 | 270,61 | 1243,24 | 2299,97 | 3470,55 | 4284,03 | |

| Дисконтирование сальдо трех потоков | 0 | -289,84 | -324,33 | 20,86 | 374,07 | 1011,94 | 1237,37 | 1504,76 | 1317,75 | |

Таблица 22 - Основные показатели проекта Б

Из полученных данных, при помощи компьютерной программы Microsoft Exel произведем расчеты эффективности согласно формул (2-9) и результат отразим в таблице 23. Норма дохода (норма дисконта) как и в проекте А возьмем равной 17%.

Таблица 23 - Расчет показателей эффективности проекта Б

| Показатель | Полученный результат |

| Срок окупаемости инвестиций, PP | 10 месяцев |

| Коэффициент рентабельности инвестиции, ARR | 2,20 |

| Чистый дисконтированный доход, NPV | 3355,44 |

| Индекс рентабельности, PI | 3,21 |

| Дисконтированный срок окупаемости, DPP | 2,5 года |

| Внутренняя норма прибыли, IRR | 66,36%. |

Для расчета внутренней нормы прибыли воспользуемся формулой 8 и приведем полученные результаты в таблице 24.

Таблица 24 - Расчеты внутренней нормы дохода для проекта Б

| Расчеты внутренней нормы дохода | |||||||||

| Год | Инвестиции | Расчет 1 | Расчет 2 | Расчет 3 | Расчет 4 | ||||

| r=60% | NPV | r=70% | NPV | r=66% | NPV | r=67% | NPV | ||

| 0,6 | 0,7 | 0,66 | 0,67 | ||||||

| 0 | -1573,00 | 1,00 | -1573,00 | 1,00 | -1573,00 | 1,00 | -1573,00 | 1,00 | -1573,00 |

| 1 | 179,55 | 0,63 | 112,22 | 0,59 | 105,62 | 0,60 | 108,16 | 0,60 | 107,51 |

| 2 | 1367,68 | 0,39 | 534,25 | 0,35 | 473,25 | 0,36 | 496,33 | 0,36 | 490,40 |

| 3 | 2061,04 | 0,24 | 503,18 | 0,20 | 419,51 | 0,22 | 450,57 | 0,21 | 442,53 |

| 4 | 2453,35 | 0,15 | 374,35 | 0,12 | 293,74 | 0,13 | 323,09 | 0,13 | 315,42 |

| 5 | 2586,62 | 0,10 | 246,68 | 0,07 | 182,17 | 0,08 | 205,21 | 0,08 | 199,14 |

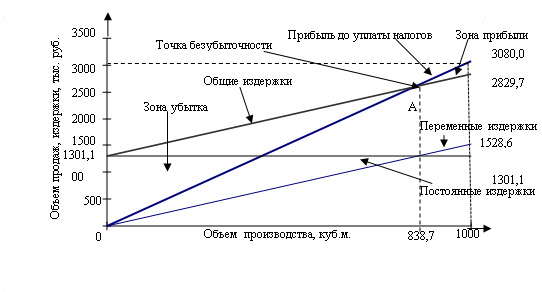

| 197,68 | -98,71 | 10,36 | -18,00 | ||||||

IRR = 60%+(197,68/(197,68-(-98,71))х(70%-60%) = 66,67%

Далее таким же образом уточним полученное значение IRR путем нескольких интераций (подбором), определив ближайшие целые значения коэффициента дисконтирования, при которых NPV меняет знак. Такими целыми значениями являются r1 = 66% < r2 = 67%.

IRR = 66%+(10,36/(10,36-(-18,00))х(67%-66%) = 66,36%

Построим графическую модель расчета внутренней нормы дохода для проекта Б (см.рисунок 9).

Рисунок 9 - Графическая интерпретация расчета IRR для проекта Б

На рисунке 9 отмечена точка внутренней нормы прибыли соответствующая 66,36% и рассчитанная выше по математическим формулам.

Проведем сравнительный анализ результатов, полученных по проектам А и Б, основные показатели по которым представлены в таблице 25 и выберем наиболее эффективный.

Таблица 25 - Результаты расчета эффективности проектов А и Б

| № п/п | Показатель эффективности | Проект А | Проект Б |

| 1. | Срок окупаемости инвестиций (PP) | 1,44 года | 10 мес. |

| 2. | Коэффициент эффективности инвестиции (ARR) | 1,10 | 2,20 |

| 3. | Чистый дисконтированный доход, (NPV) | 104,18 | 3355,44 |

| 4. | Индекс рентабельности, (PI) | 4,68 | 3,21 |

| 5. | Дисконтированный срок окупаемости, (DPP) | 1,48 года | 2,5 года |

| 6. | Внутренняя норма прибыли (IRR) | 22,24% | 66,36% |

Исходя из результатов расчетов эффективности проектов А и Б представленных в таблице 25 можно сделать следующие выводы:

1. Срок окупаемости инвестиций (PP): чем меньше срок окупаемости инвестиций, тем проект более выгоден. В нашем случае по данному критерию проект Б более выгоден.

2. Коэффициент эффективности инвестиции (ARR): согласно нашим расчетам в двух случаях ARR > 1, но наибольшее значение ARR имеет проект Б (2,20), следовательно по данному критерию он также более выгоден.

3. Чистый дисконтированный доход, (NPV): в обоих случаях данный показатель больше нуля, но это значение проекта Б горазда больше, чем проекта А, следовательно по данному критерию проект Б более выгоден.

4. Индекс рентабельности, (PI): в двух случаях данный показатель больше нуля, но это значение в проекте А выше, чем в проекте Б, следовательно по данному критерию проект А более выгоден.

5. Дисконтированный срок окупаемости, (DPP) меньше по проекту А, он составляет 1,48 года, тогда как в варианте Б проект окупится за 2,5 года.

6. Внутренняя норма прибыли (IRR) сравнивается с выбранной нормой дохода (17%). Если IRR больше этого значения, то проект следует реализовать, т.к. альтернативное использование данной суммы инвестиций, (положить финансовые средства под 17% годовых в банк) приведут к меньшему эффекту. Чем больше отклонение в положительную сторону внутренней нормы дохода от установленной нормы дохода, тем большую прибыль принесут капитальные вложения. Согласно нашим расчетам по данному критерию проект Б снова выигрывает.

Сравнивая экономические показатели эффективности обоих проектов целесообразно остановиться на проекте Б, как на наиболее экономически эффективном. К преимуществам данного проекта относятся: минимальный срок окупаемости – в течение 3 кварталов первого года эксплуатации вновь приобретенного оборудования; высокая рентабельность, которая достигается загруженностью приобретаемого оборудования на полную мощность, что при сравнительно небольших издержках дает максимальный экономический эффект.

Таким образом, принимаем решение о необходимости реализации проекта Б, поскольку он наиболее соответствует целям эффективной деятельности предприятия ООО «ЛесКо».

Далее проследим реакцию проекта Б на возможные изменения внешних факторов с помощью анализа чувствительности. Для этого воспользуемся примерными сценариями оценки чувствительности инвестиционного проекта [61, c.300].

Перечислим возможные риски, связанные с реализацией нашего проекта обусловленные спецификой производства предприятия (см. таблицу 26).

Для расчетов чувствительности проекта воспользуемся компьютерной программой Microsoft Exel. Результаты анализа чувствительности проекта Б к различным видам риска представлены в таблице 27

Таблица 26 - Сценарии оценки чувствительности инвестиционного проекта

| № п/п | Перечень варьируемых параметров проекта | Изменение значения базового параметра |

| 1. | Физический объем продаж | 1.1. Снижение продаж на 10% |

| 2. | Переменные производственные издержки | 2.1. Увеличение издержек на 10% |

| 3. | Сокращение срока возврата кредита | 3.1. Сокращение до 1 года 3.2. Сокращение до 2 лет |

| 4. | Изменение ставки кредитования | 4.1. Увеличение ставки кредитования на 10 пунктов |

| 5. | Сумма инвестиционных затрат | 5.1. Увеличение суммы на 10% |

| 6. | Комплексный сценарий | 6.1. Одновременное варьирование двух или трех независимых параметров в указанных диапазонах |

Таблица 27 - Результаты расчетов сценариев чувствительности проекта Б

| № п/п | Перечень варьируемых параметров | NPV | IRR | PP |

| 1 | Снижение объема продаж на 10% | 1228,52 | 35,54 | 0,32 |

| 2 | Увеличение переменных издержек на 10% | 2382,22 | 48,42 | 0,91 |

| 3 | Сокращение срока кредита до 1 года | 3717,75 | 71,43 | 0,34 |

| 4 | Сокращение срока кредита до 2 лет | 3522,40 | 68,34 | 0,85 |

| 5 | Увеличение ставки кредитования до 24% | 3112,14 | 61,87 | 1,88 |

| 6 | Увеличение суммы инвестиционных затрат на 10% | 3139,05 | 59,63 | 0,43 |

| 7 | Комплексный сценарий (п.п.1+2+5) | -469,43 | 10,78 | 0,99 |

Проведем ранжирование полученных результатов расчетов сценариев риска проекта Б (см.табл. 28).

Исходя их таблицы 28, можно сделать вывод, что проект Б более чувствителен к воздействию комплексного сценария, и наименее чувствителен к уменьшению срока кредита до одного года, т.е. если даже предприятие возьмет кредит на один год (а не на три года как в планируемом проекте Б) под 17% годовых, то оно все равно будет получать прибыль.

Таблица 28 - Ранжирование результатов расчетов сценариев риска проекта Б

| № п/п | Перечень варьируемых параметров | Текущее значение NPV | Отношение изменения NPV(%) к изменению параметра | Ранг параметра |

| 1 | Снижение объема продаж на 10% | 1228,52 | 6,34 | 2 |

| 2 | Увеличение переменных издержек на 10% | 2382,22 | 2,90 | 3 |

| 3 | Сокращение срока кредита до 1 года | 3717,75 | -1,08 | 7 |

| 4 | Сокращение срока кредита до 2 лет | 3522,40 | -0,50 | 6 |

| 5 | Увеличение ставки кредитования до 24% | 3112,14 | 0,73 | 4 |

| 6 | Увеличение суммы инвестиционных затрат на 10% | 3139,05 | 0,64 | 5 |

| 7 | Комплексный сценарий (п.п.1+2+5) | -469,43 | 11,40 | 1 |

Поскольку вероятность наступления какого-либо из рассмотренных сценария точно не известна, для расчетов воспользуемся формулой (12):

Эож = 0,3 ![]() 3717,75 + (1+0,3)

3717,75 + (1+0,3) ![]() -469,43 = 631,81 тыс. руб.

-469,43 = 631,81 тыс. руб.

Таким образом, ожидаемый чистый дисконтированный доход от проекта Б с учетом возможных рисков составит 631,81 тыс. руб.

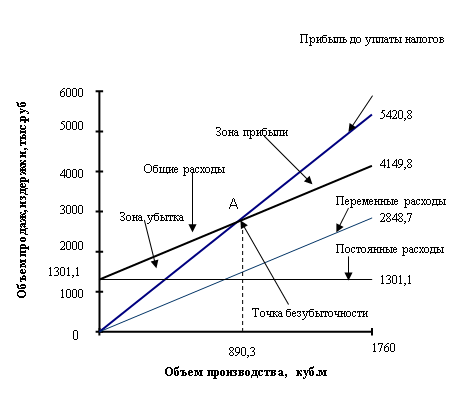

Далее по формуле (13) найдем точку безубыточности проекта Б. Поскольку проект окупается в первый год реализации, данные для расчетов возьмем из таблицы 21:

– общие постоянные издержки составят 1301,1тыс.руб.;

– общие переменные издержки = 2848,7 тыс.руб.;

– объем выпуска пиломатериалов в 1-й год составит 1760 куб.м.;

– цена 1 куб.м готовой продукции = 3,08 тыс.руб.;

– удельные переменные издержки на 1 куб.м. пиломатериалов составляют 1,62 тыс.руб./куб.м.

ТБУ = 1301,1 / (3,08-1,62) = 890,3 куб.м.

Построим графическую модель точки безубыточности проекта Б (см. рисунок 10).

Рисунок 10 - Графическая интерпретация точки безубыточности проекта Б

Согласно полученным расчетам по проекту Б годовой объем производства пиломатериалов, при котором предприятие не получает прибыли, но и не несет убытков –890,3 куб. м.

Рассчитаем диапазон безопасности для первого года реализации проекта Б по формуле (14):

ДБ = ((1760 – 890,3) / 1760) * 100% = 49,41%

Полученный результат доказывает, что проект Б устойчив к влиянию рисков, т.к. снижение объема производства до 50,6% мощности будет безопасно для проекта.

Похожие работы

... макроокружения Значительное воздействие на предприятие оказывают факторы внешней среды (макросреды), под влиянием которых изменениям могут подвергнуться эффективность функционирования предприятия и устойчивость его финансово-хозяйственной деятельности. В целях предотвращения каких-либо негативных последствий для конкретного предприятия, необходимо выявить и определить внешние факторы, имеющие ...

... в срок; поставщики и покупатели по претензиям; задолженность по расчетам возмещения материального ущерба; задолженность по статье “прочие дебиторы”. 2. Анализ деловой активности предприятия ООО «Лузалес» 2.1 Анализ структуры баланса 2.1.1 Анализ структуры и динамики пассива баланса Первым источником информации для оценки кредитоспособности хозяйственных организаций должен служить их ...

... . Эти фирмы предпочитают работать с участками от 20 соток. Фирма «Ди-Лэнд» специализируется на решении нестандартных задач в области ландшафтного проектирования и дизайна, озеленения и благоустройства для частных лиц, организаций и государственных предприятий. Ди-Лэнд задуман как гибкая система в этой области, позволяющая генерировать неповторяющиеся и необычные идеи вплоть до воплощения их в ...

... стяжек и установочные размеры регламентируются ОСТ 13-78-79. Для изделия стяжка выбирается из каталога мебельной фурнитуры [ ]. 3. Разработка технологического процесса производства изделия 3.1 Описание технологического процесса Технологический процесс изготовления предложенной кровати несложен, трудоёмкость и материалоемкость имеют не большие показатели. Следовательно, кровать будет ...

0 комментариев