Теоретические аспекты инвестиционной деятельности

В зависимости от объекта инвестирования принято различать следующие виды инвестиций: реальные; финансовые; инвестиции в нематериальные активы

Информационная база и система показателей анализа долгосрочных инвестиций. Методы оценки эффективности капитальных вложений

Факторы, влияющие на эффективность капитальных вложений

Анализ структуры капитальных вложений на региональном уровне

Меры активизации процесса капиталовложений на макроэкономическом уровне

Анализ инвестиционной деятельности предприятия ООО «ЛесКо»

Разработка рекомендаций по повышению эффективности инвестиционных проектов

Навигация

Разработка рекомендаций по повышению эффективности инвестиционных проектов

Инвестиционная деятельность предприятия (на примере ООО "ЛесКО")

140731

знак

42

таблицы

14

изображений

3.3 Разработка рекомендаций по повышению эффективности инвестиционных проектов

Организационный план реализации инвестиционного проекта

В ходе рассмотрения и оценки инвестиционных проектов ООО «ЛесКо» нами были разработаны практические рекомендации для повышения их эффективности:

1. Для увеличения объемов выпуска пиломатериалов необходимо обеспечить двухсменную работу пилорамы. Так как паспортная мощность пилорамы ЛП-80 составляет 10-12 куб. метров пиломатериалов в смену, то ежесуточный объем готовой продукции может составлять до 20-24 куб.метров пиломатериалов. Для этого необходимо обеспечить следующие условия:

– непрерывная поставка круглого леса в объеме до 30 куб.метров в день, а при невозможности выполнения данного условия необходимо осуществлять закупку недостающего количества сырья у других поставщиков;

– своевременное обеспечение перерабатывающего оборудования необходимыми комплектующими и запасными частями;

– регулярное проведение технического обслуживания оборудования для минимизации простоев вследствие его поломок;

– обучение и повышение квалификации персонала предприятия в целом и деревообрабатывающего цеха в частности;

– обеспечение социальных гарантий рабочим, а также сдельно-премиальную оплату труда для повышения их заинтересованности в выпуске максимального количества качественной продукции;

2. Для повышения рентабельности производства, а также обеспечения безотходного процесса необходимо организовать реализацию отходов производства (деловой и дровяной горбыль, дрова, опилки) населению, а также собственным работникам предприятия (последним - по льготным ценам и под зарплату). Это позволит обеспечить дополнительную прибыль предприятия и решить проблему утилизации отходов;

3. В целях изучения покупательского спроса и расширения рынка сбыта коммерческому директору необходимо проводить маркетинговые исследования потребности рынка пиломатериалов и расширять круг покупателей данной продукции.

4. Следующим этапом расширения производства и повышения его эффективности необходимо освоить более глубокую переработку древесины – изготовление столярной продукции (дверные блоки и оконные рамы, плинтус, наличники, половая рейка и т.д.), для чего потребуется приобретение дополнительного деревообрабатывающего оборудования, что может стать отдельным инвестиционным проектом.

При учете данных рекомендаций, особенно пунктов 1 и 2, можно также повысить эффективность инвестиционного проекта А и сделать его более прибыльным по сравнению с тем вариантом, который предлагается предприятием.

Вариант инвестиционного проекта Б разработанный в ООО «ЛесКо», который является сам по себе эффективным, при внедрении данных рекомендаций позволит сократить срок окупаемости оборудования и возврата кредита, и уже на начальном этапе своей реализации приносить предприятию ощутимую прибыль.

Заключение

Подводя итог проведенной работе можно отметить, что задачи, поставленные перед нами, были выполнены полностью:

1. Анализ научно-методической литературы по проблеме инвестиций и инвестиционной деятельности, а также изучение текущего состояния дел в современной российской экономике позволяет утверждать, что выбранная нами тема настоящей работы является актуальной для исследования. Невозможны оздоровление и стабилизация экономики без укрепления материально-технической производственной базы предприятий всех областей деятельности, начиная с пищевой, сельскохозяйственной и заканчивая лесной промышленностью. Инвестирование в значительной степени определяет экономический рост государства, занятость населения и составляет существенный элемент базы, на которой основывается экономическое развитие общества. Поэтому проблема, связанная с эффективным осуществлением инвестирования заслуживает серьезного внимания. Необходимо отметить, что инвестиционная деятельность в современных рыночных условиях тесно связана с умением разработать эффективный инвестиционный проект и умением его реализовать;

2. В настоящей дипломной работе был произведен анализ развития сферы капитальных вложений на различных региональных уровнях – в России, Дальневосточном федеральном округе и Еврейской автономной области. Нами были выявлены основные проблемы, препятствующие процессу осуществления капиталовложений. Среди них необходимо отметить такие как износ основных средств большинства отечественных предприятий, несовершенство законодательной базы, отток капитала за рубеж вследствие неблагоприятного инвестиционного климата в России и ее регионах, и другие проблемы. Далее нами были намечены пути преодоления выявленных проблем со стороны государственных органов власти, сферы банковского кредитования и бизнес-сектора. Поскольку важнейшую роль в создании благоприятного инвестиционного климата в стране играет государственное регулирование, от органов государственной власти зависит развитие наметившихся позитивных тенденций к оздоровлению инвестиционных процессов в российской экономике. Немаловажная роль здесь отводится российскому и зарубежному предпринимательству, т.к. именно от инвестиций бизнес-сектора зависит развитие тех инвестиционных проектов, которые должно поощрять государство. Таким образом, на наш взгляд, только при тесном взаимодействии всех секторов власти возможно создание благоприятного инвестиционного климата, позволяющего осуществлять капиталовложения на макро- и микроэкономическом уровне;

3. В практической части исследования был сделан обзор состояния лесной отрасли в целом по России и в частности по ЕАО, дана краткая характеристика биробиджанского лесоперерабатывающего предприятия ООО «ЛесКо» и рассмотрены существующие на предприятии инвестиционные проекты (А и Б). Нами были составлены финансово-экономические бюджеты обоих проектов учитывающие влияние инфляции и риска, произведены расчеты, необходимые для всестороннего изучения эффективности каждого из предложенных проектов, и сделан выбор наиболее оптимального из них;

4. Итоговой частью практической работы стали рекомендации по повышению эффективности капитальных вложений на лесоперерабатывающем предприятии ООО «ЛесКо». В них содержатся предложения, позволяющие добиться безотходной работы данного предприятия и увеличить ее рентабельность. Данные рекомендации будут полезны всем предприятиям, занимающимся глубокой переработкой леса.

Таким образом, мы считаем, что цель нашего исследования была достигнута.

Раскрыть 3 и 4 выводы.

Оформление работы проверить на соответствие стандарту АмГУ

С 25.11 по 29.11 буду в Биробиджане, готовь отчет по практике и доклад по диплому на предзащиту.

библиографический Список

1. Налоговый кодекс Российской Федерации [Электронный ресурс]. – Режим доступа: http:// www.nalog.ru., дата 15. 04. 2006

2. Закон Российской Федерации «Об иностранных инвестициях в Российской Федерации» № 160-ФЗ от 9 июля 1999г. // Сборник учебно-методических материалов и документов по профессиональному образованию. Часть 1. – М.: ФСЗР, 2003.

3. Закон Российской Федерации № 39-ФЗ (с изменениями внесенными Федеральным законом от 2 января 2000 г. № 22-ФЗ) «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» // Сборник учебно-методических материалов и документов по профессиональному образованию. Часть 1. – М.: ФСЗР, 2003.

4. Антикризисное управление: Учеб. пособие: В 2 т, Т. 2.: Экономические основы / Отв. ред. Г.К. Таль.- М.: ИНФРА-М, 2006. - 1027 с.

5. Антикризисное управление: Учебник / Под ред. Э.М. Короткова. – М.: ИНФРА-М, 2003. – 432 с.

6. Бернштам, Е. Сравнительный анализ инвестиционных преимуществ федеральных округов // Экономист. – 2004. - №10. – С. 55 – 59.

7. Бизнес-планирование: Учебник / Под ред. В. М. Попова, С.И. Ляпунова. - М.: Финансы и статистика, 2006.- 672 с.

8. Бланк, И.А. Инвестиционный менеджмент: Учебный курс / И.А. Бланк.- К.: Эльга-Н, Ника-Центр, 2003.- 448 с.9. Борисов, О. Кто остановит «черных» лесорубов? // Экономика и жизнь. – 2006. - № 8 - С. 38.

10. Бочаров, В.В. Инвестиции / Под ред. В.В. Бочарова. – СПб.: Питер, 2004. – 288 с.

11. Бузова, И.А., Коммерческая оценка инвестиций / И.А. Бузова [и др.]; Под ред. Есиповой В.Е; - Спб.: Питер, 2006. - 432 с.

12. Вахрин, П.И. Инвестиции: Учебник / П.И. Вахрина. - М.: Издательско -торговая корпорация «Дашков и Ко», 2006. – 384 с.

13. Вахрин, П.И. Методика подготовки и процедура защиты выпускных квалификационных (дипломных) работ по финансам и экономическим специальностям: Учеб. Пособие / П.И. Вахрин. - М.: Издательско-торговая корпорация «Дашков и Ко», 2006. – 176 с.

14. Волков, И.М. Проектный анализ: Продвинутый курс: Учебное пособие / И.М. Волков, М.В. Грачева. - М.: ИНФРА-М, 2006. – 495 с.

15. Гончаренко, Л.П. Инвестиционный менеджмент: Учебное пособие / Л.П. Гончаренко. - М.: КНОРУС, 2005. - 296 с.

16. Дронова, Л.А. Экономика и управление инвестиционной деятельностью: Учебное пособие / Л.А. Дронова. - Хабаровск: ХГАЭП 2004. - 112с.

17. Задорнов, М. Инвестиционный климат России и перспективы его улучшения // Проблемы теории и практики управления. – 2005. - № 5. – С. 14 – 19.

18. Зайцев, Н.Л. Экономика организации: Учебник для вузов / Н. Л Зайцев.- М.: Издательство «Экзамен», 2005. – 642 с.

19. Игонина, Л.Л. Инвестиции: Учеб. Пособие / Л. Л. Игонина. - М.: Экономистъ, 2005. - 478 с.

20. Игошин, Н.В. Инвестиции. Организация управления и финансирование: Учебник для вузов / Н.В. Игошин. – М.: ЮНИТИ-ДАНА, 2004. – 542 с.

21. Инвестиции: Учебник / Под ред. В.В. Ковалева, В.В. Иванова, В.А. Лялина. -М.: ТК Вебли, Изд-во Проспект, 2005. - 440 с.

22. Инвестиции в России. 2006: Стат. сб. / Госкомстат России. – М., 2007. – 252 с.

23. Инвестиции в России. 2006: Стат. сб./ Госкомстат России. – М., 2007. – 287 с.

24. Инвестиционная политика: Учебное пособие./ Под ред. Ю.Н. Лапыгина. – М.: КНОРУС, 2005. – 320 с.

25. Индикаторы. Финансовый рынок России. // Эксперт. – 2006. - № 4. – С. 88 – 89.

26. Ковалев В.В. Методы оценки инвестиционных проектов / В.В. Ковалев. - М.: Финансы и статистика, 2002. С. 54.

27. Ковалев, В.В. Анализ хозяйственной деятельности предприятия / В.В. Ковалев, О.Н. Волкова. – М.: ПБОЮЛ Гриженко Е.М., 2002, - 424 с.

28. Ковалев, В.В. Методы оценки инвестиционных проектов. – М.: Финансы и статистика, 2002. – 144 с.

29. Колтынюк, Б. А. Инвестиционные проекты: учебник. Второе издание / В.В. Ковалев. – СПб.: Изд-во Михайлова В.А., 2004. – 622 с.

30. Кондратьев, В. Особенности инвестиционной модели России // Проблемы теории и практики управления. – 2006. - № 3. – С. 69 – 74.

31. Крылов, Э.И., Анализ эффективности инвестиционной и инновационной деятельности предприятия: Учеб. Пособие / Э.И. Крылов, И.В. Журавкова. – М.: Финансы и статистика, 2003. – 384 с.

32. Лесной доход в 2006 г. вырос на 2 млрд.долларов // Леспром-Дальний Восток, №1, 2005. – с.3

33. Маренков, Н.Л. Инвестиции / Н.Л. Маренков. Серия «Учебники МГУ». - Ростов н/Д: «Феникс», 2004. - 448 с.

34. Маренков, Н.Л. Антикризисное управление / Н.Л. Маренков, В.В. Касьянов. Серия «Высшее образование». - Ростов н/Д: «Феникс», 2004. - 448 с.

35. Методические рекомендации по оценке эффективности инвестиционных проектов № ВК 477 от 21 июня 1999 г. – Биробиджан: Правительство ЕАО, 2004. – 120 с.

36. Москва: национальный институт бизнеса. - Ростов-на-Дону: Изд-во «Феникс», 2006. – 512 с.

37. Оценка бизнеса: Учебник / Под ред. А.Г. Грязновой, М.А. Федотовой. – М.: Финансы и статистика, 2006. – 736 с.

38. Пивоваров, К.В. Бизнес-планирование: Учебно-методическое пособие / К.В. Пивоваров. - М.: Издательско-торговая корпорация «Дашков и Ко», 2005. – 164 с.

39. Российский статистический ежегодник. 2006: Стат. сб. / Росстат. – М., 2006. – 725 с.

40. Российский статистический ежегодник. 2005: Стат. сб . / Росстат. – М., 2006.– 819 с.

41. Румянцева, Е. Инвестиционные приоритеты технологического обновления российского производства // Проблемы теории и практики управления. – 2006. - № 4. – С. 83 – 88.

42. Савченко, Н.Н. Технико-экономический анализ проектных решений. Учебное пособие / Н.Н. Савченко. – М.: Издательство «Экзамен», 2004. - 128 с.

43. Семагин, С. Продукция лесопереработки // Экономист. – 2006. - №1. - С. 90-91.

44. Симчера, В.М. Рейтинги деловой активности, предпринимательской уверенности и инвестиционной привлекательности регионов России // Вопросы статистики. – 2005. - №6. – С. 3 – 12.

45. Слипенчук, М. Структурные особенности источников инвестиций // Экономист. – 2004. - №10. – С. 38 – 42.

46. Справочник директора предприятия / под ред.М.Г. Лапусты. – М.: ИНФРА-М, 2005. – 912 с.

47. Статистический раздел по официальным данным Федеральной службы государственной статистики, Банка России, Федеральной налоговой службы, Минфина России // Экономически журнал. – 2006, - № 1. С. 147-149

48. Статистический сборник Еврейской автономной области: стат. сб. в 2 ч., Ч.2 / Евростат. – Биробиджан, 2005. – 201 с.

49. Сухова, Л.Ф. Практикум по разработке бизнес-плана и финансовому анализу предприятия: Учебное пособие / Л.Ф. Сухова, Н.А. Чернова. –М.: Финансы и статистика, 2004. – 160 с.

50. Ульянов, И.С. Рентабельность и инвестиции в основной капитал // Вопросы статистики. – 2006. - №2. – С. 35 – 37.

51. Управленческий, финансовый и инвестиционный анализ: Практикум. Серия «Экономика и управление» / Герасименко Г.П., [и др.]. – Ростов н/Д: Издательский центр МарТ», 2004. – 160с .

52. Фишер, П. Россия и мировые притоки прямых иностранных инвестиций: проблемы и перспективы // Вопросы статистики. – 2005. - №9. – С. 26 – 30.

53. Фридман, Дж. Анализ и оценка приносящий доход недвижимости / Дж. Фридман, Н. Ордуэй. – М.: Дело Лтд, 1995. – 657 с.

54. Четыркин, Е.М. Финансовый анализ производственных инвестиций / Е.М. Четыркин. – М.: Дело, 2003. – 256 с.

55. Чуев, И.Н. Экономика предприятия: Учебник / И.Н. Чуев, Л.Н. Чечевицина. –М. : Издательско-торговая корпорация «Дашков и Ко», 2005. – 416 с.

56. Шарп, У. Инвестиции: Пер. с англ. / У. Шарп, Г. Александер, Дж. Бейли.- М.: ИНФРА-М, 2005.- 1028 с.

57. Шепеленко, Г.И. Экономика, организация и планирование производства на предприятии: Учебное пособие / Г.И. Шепеленко. – Ростов-на-Дону: издательский центр «МарТ», 2004. – 544 с.

58. Ширенбек, Х. Экономика предприятия: Учебник для вузов. 15-е изд./Пер. с нем. Под общ. Ред. И.П. Бойко, С.В. Валдайцева, К. Рихтера.- Спб.: Питер, 2005. – 848 с.

59. Экономика / П. Самуэльсон [и др.]; Пер. с англ.: 16-е изд.: Уч. Пос.- М.: Издательский дом «Вильямс», 2002. - 688 с.

60. Экономика предприятия: учебник / Под ред. А.Е. Карлика, М.Л. Шухгальтер. – М.: ИНФРА-М, 2006. – 432с .

61. Экономическая оценка инвестиций / М.И. Ример, А.Д. Касатов, Н.Н. Матиенко. – Спб.: Питер, 2006. – 480 с.

62. http://www.alt.rcom.ru

63. www.pro-invest.com/it

64. http://сbr.ru/print. asp?file=/statistics/credit statistics/refinancing rates/html

65. www.kurskcity.ru/rusnews/

66. www.rg.ru/2006/01/20/bank. html banker.ru/newsline/4356. html

67. http: www.economy.gov.ru/wps/portal

Приложение А

Таблица А.1 - Сценарий оценки чувствительности инвестиционного проекта [61, с.300]

| № п/п | Перечень варьируемых параметров проекта | Изменение значения базового параметра |

| 1 | Физический объем продаж | 1.1. Снижение продаж на 10% 1.2. Снижение продаж на 20% |

| 2 | Цена на продукцию при неизменном объеме продаж | 2.1. Снижение цены на 10% 2.1. Снижение цены на 20% |

| 3 | Прямые (переменные) производственные издержки | 3.1. Увеличение издержек на 10% 3.2. Увеличение издержек на 20% |

| 4 | Постоянные (накладные) производственные издержки | 4.1. Увеличение издержек на 10% 4.2. Увеличение издержек на 20% |

| 5 | Длительность инвестиционного периода | 5.1. Увеличение времени на 3 месяца 5.2. Увеличение времени на 6 месяцев |

| 6 | Сумма инвестиционных затрат | 6.1. Увеличение суммы на 10% 6.2. Увеличение суммы на 20% |

| 7 | Время задержки платежей за продукцию | 7.1. Увеличение задержки на 45 дней 7.2. Увеличение задержки на 90 дней |

| 8 | Изменение ставки кредитования | 8.1. Увеличение ставки кредитования на 10 пунктов 8.2. Увеличение валютной ставки на 5 пунктов |

| 9 | Сокращение срока возврата кредита | 9.1. Сокращение до 2 лет 9.2. Сокращение до 3 лет 9.3. Сокращение до 4 лет |

| 10 | Комплексный сценарий | 10.1. Одновременное варьирование двух или трех независимых параметров в указанных диапазонах |

Приложение Б

Таблица Б. 1 - Оборотные средства по проекту А в 1-й год проекта

| № п/п | Наименование и единицы измерения | Ед. измер. | Кол-во | Цена (руб.) | Сумма (руб.) |

| 1. | Автол | л. | 200 | 25 | 5000 |

| 2. | Пила (лезвие) ленточная | шт. | 30 | 3500 | 105000 |

| 3. | Пила (лезвие) дисковая | шт. | 10 | 1750 | 17500 |

| 4. | Цепь к бензопиле | шт. | 40 | 420 | 16800 |

| 5. | Напильник заточной | шт. | 50 | 40 | 2000 |

| 6. | Запасные части к бензопилам | шт. | - | 12000 | |

| 7. | Масло индустриальное И-20 | л. | 600 | 25 | 15000 |

| 8. | Масло дизельное | л. | 500 | 22 | 11000 |

| 9. | Инструменты | шт. | 80 | 30000 | |

| 10 | Дизельное топливо | л. | 4000 | 18 | 72000 |

| 11 | Бензин А-95 | л. | 20 | 20 | 400 |

| 12 | Бензин А-76 | л. | 500 | 17,5 | 8750 |

| 13 | Запасные части к технике | шт. | - | 60000 | |

| 14 | Водоснабжение и канализация | куб.м. | 250 | 2,25+2,98 | 1307,5 |

| 15 | Электроснабжение | кВтхч | 42720 | 1,56 | 66643,2 |

| 16 | Теплоснабжение | Гкал | 0,27 | 692 | 56052 |

| ИТОГО | 423400,7 | ||||

Таблица Б.2 - Оборотные средства по проекту Б в 1-й год проекта

| № п/п | Наименование и единицы измерения | Ед. измер. | Кол-во | Цена (руб.) | Сумма (руб.) |

| 1. | Автол | л. | 400 | 25 | 10000 |

| 2. | Пила (лезвие) ленточная | шт. | 50 | 3500 | 175000 |

| 3. | Пила (лезвие) дисковая | шт. | 10 | 1750 | 17500 |

| 4. | Цепь к бензопиле | шт. | 50 | 420 | 21000 |

| 5. | Напильник заточной | шт. | 75 | 40 | 3000 |

| 6. | Запасные части к бензопилам | шт. | … | … | 24000 |

| 7. | Масло индустриальное И-20 | л. | 600 | 25 | 15000 |

| 8. | Масло дизельное | л. | 1500 | 22 | 33000 |

| 9. | Инструменты | шт. | … | … | 30000 |

| 10 | Дизельное топливо | л. | 8000 | 18 | 144000 |

| 11 | Бензин А-95 | л. | 100 | 20 | 2000 |

| 12 | Бензин А-76 | л. | 500 | 17,5 | 8750 |

| 13 | Запасные части для оборудования | шт. | … | … | 70000 |

| 14 | Водоснабжение и канализация | куб.м. | 250 | 2,25+2,98 | 1307,5 |

| 15 | Электроснабжение | кВтч | 42720 | 1,56 | 66643,2 |

| 16 | Теплоснабжение | Гкал | 0,27 | 692 | 56052 |

| ИТОГО | 553250 | ||||

Приложение В

Таблица В. 1 - Численность персонала предприятия и ФОТ в 1-й год по проекту А

| № п/п | Занимаемая должность (специальность) | Кол-во (чел.) | Месячный ФОТ 1 работника, (руб.) | Месячный ФОТ (руб.)

| Годовой ФОТ (руб.) | |

| 1 | Генеральный директор | 1 | 11 000,00 | 11 000,00 | 132 000,00 | |

| 2 | Коммерческий директор | 1 | 9 500,00 | 9 500,00 | 114 000,00 | |

| 3 | Гл.инженер | 1 | 9 000,00 | 9 000,00 | 108 000,00 | |

| 4 | Гл.бухгалтер | 1 | 7 000,00 | 7 000,00 | 84 000,00 | |

| 5 | Секретарь | 1 | 3 500,00 | 3 500,00 | 42 000,00 | |

| ИТОГО АДМ.РАБОТНИКОВ | 5 | 40 000,00 | 480 000,00 | |||

| 6 | Участок лесозаготовки: - вальщик леса; - чокеровщик; - сучкоруб; - тракторист; - раскряжевщик | 5 | 8 000,00 | 40 000,00 | 480 000,00 | |

| 7 | Участок лесопереработки: - начальник участка - рамщик; - помощник рамщика | 4 | 7 000,00 | 28 000,00 | 336 000,00 | |

| ИТОГО ППП | 9 | 68 000,00 | 816 000,00 | |||

| 8 | Транспортный участок | 3 | 5 500,00 | 16 500,00 | 198 000,00 | |

| 9 | Механик | 1 | 5 000,00 | 5 000,00 | 60 000,00 | |

| 10 | Сторож | 2 | 3 200,00 | 6 400,00 | 76 800,00 | |

| 11 | Кладовщик | 1 | 3 500,00 | 3 500,00 | 42 000,00 | |

| 12 | Разнорабочие | 2 | 3 000,00 | 6 000,00 | 72 000,00 | |

| ИТОГО ВСПОМОГАТ.ПЕРСОН. | 7 | 37 400,00 | 448 800,00 | |||

| ВСЕГО: | 21 | 145 400,00 | 1 744 800,00 | |||

Таблица В.2 - Численность персонала предприятия и ФОТ в 1-й год по проекту Б

| № п/п | Занимаемая должность (специальность) | Кол-во (чел.) | Месячный ФОТ 1 работника , (руб.) | Месячный ФОТ, руб. | Годовой ФОТ (руб.) | |

| 1 | Генеральный директор | 1 | 11 000,00 | 11 000,00 | 132 000,00 | |

| 2 | Коммерческий директор | 1 | 9 500,00 | 9 500,00 | 114 000,00 | |

| 3 | Гл.инженер | 1 | 9 000,00 | 9 000,00 | 108 000,00 | |

| 4 | Гл.бухгалтер | 1 | 7 000,00 | 7 000,00 | 84 000,00 | |

| 5 | Секретарь | 1 | 3 500,00 | 3 500,00 | 42 000,00 | |

| ИТОГО АДМ. | 5 | 40 000,00 | 480 000,00 | |||

Окончание приложения В

Продолжение таблицы В.2

| № п/п | Занимаемая должность (специальность) | Кол-во (чел.) | Месячный ФОТ 1 работника , (руб.) | Месячный ФОТ, руб. | Годовой ФОТ (руб.) | |||

| 6 | Участок лесозаготовки: - вальщик леса; - чокеровщик; - сучкоруб; - тракторист; - раскряжевщик | 10 | 8 000,00 | 80 000,00 | 960 000,00 | |||

| 7 | Участок лесопереработки: - начальник участка - рамщик; - помощник рамщика | 8 | 7 000,00 | 56 000,00 | 672 000,00 | |||

| ИТОГО ППП | 18 | 136 000,00 | 1 632 000,00 | |||||

| 8 | Транспортный участок | 3 | 5 500,00 | 16 500,00 | 198 000,00 | |||

| 9 | Механик | 1 | 5 000,00 | 5 000,00 | 60 000,00 | |||

| 10 | Сторож | 2 | 3 200,00 | 6 400,00 | 76 800,00 | |||

| 11 | Кладовщик | 1 | 3 500,00 | 3 500,00 | 42 000,00 | |||

| 12 | Разнорабочие | 2 | 3 000,00 | 6 000,00 | 72 000,00 | |||

| ИТОГО ВСПОМОГАТ.ПЕРС. | 7 | 37 400,00 | 448 800,00 | |||||

| ВСЕГО: | 30 | 213 400,00 | 2 560 800,00 | |||||

| ||||||||

Приложение Г

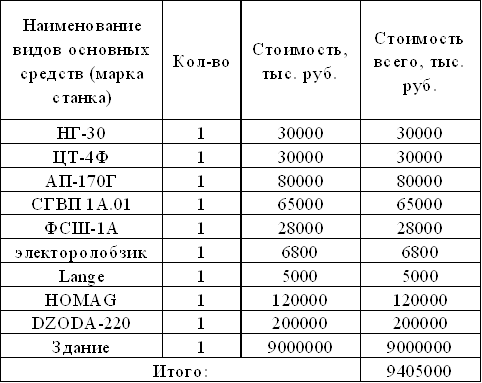

Таблица Г.1 – Стоимость имеющихся в ООО «ЛесКо» собственных основных средств

| № п/п | Наименование оборудования и его мощность | Кол-во | Цена | Сумма | Амортизация | |

| Норма, % | Сумма, руб. | |||||

| 1. | Здания и сооружения общей площадью S=300 м2 | 3 | - | 1200000 | 10 | 120000 |

| 2. | Трелевочный трактор ТДТ-55 | 1 | 520000 | 520000 | 20 | 104000 |

| 3. | Лесовоз ЗИЛ-131 | 1 | 200000 | 200000 | 20 | 40000 |

| 4. | Лесовоз УРАЛ с крановой установкой | 1 | 320000 | 320000 | 20 | 64000 |

| 5. | Прицеп к лесовозу | 1 | 120000 | 120000 | 20 | 24000 |

| 6. | Вагончик бытовой | 1 | 25000 | 25000 | 20 | 5000 |

| 7. | Бензопила МП-5 "Урал" | 3 | 8900 | 26700 | 20 | 5340 |

| 8. | Бензопила "Партнер-350" | 2 | 6200 | 12400 | 20 | 2480 |

| 9. | Офисная техника (факс, компьютер, копир) (4кВтч) | 3 | - | 80000 | 10 | 8000 |

| Итого | 2504100 | - | 372820 | |||

Таблица Г.2 - Деятельность ООО «ЛесКо» за 2004 - 2006 г.г.

| Показатель | Формула | Год | ||

| 2004 | 2005 | 2006 | ||

| Объем выпуска продукции (куб.м.) | Q | 1386 | 1420 | 1412 |

| Цена (руб/куб.м) | P | 1120 | 1200 | 1300 |

| Валовая выручка (руб.) | ВВ=PхQ | 1552320 | 1704000 | 1835600 |

| Валовая прибыль (руб.) | ВП=ВВ-ОИ | 66160 | 119306 | 137510 |

| Норма налогообложения, % | УСНО, % | 6 | 6 | 6 |

| Сумма налога, руб. | (ВВх0,06)/2 | 46570 | 51120 | 55068 |

| Чистая прибыль (руб.) | ВП-Нал. | 19590 | 68186 | 82442 |

| Стоимость ОПФ (руб.) | ОПФ | 2504100 | 2253690 | 2028321 |

| Оборотный капитал | ОК=ОИ-А | 1235750 | 1359325 | 1495258 |

| Заемный капитал | ЗК | 0 | 0 | 0 |

| Общие издержки | OИ=ПИ+Иоб+А | 1486160 | 1584694 | 1698090 |

| Материальные затраты | МЗ | 202950 | 223245 | 245570 |

| Производственные издержки | ПИ=МЗ+ФОТппп | 602950 | 663245 | 729570 |

| Накладные затраты | НЗ | 10000 | 11000 | 12100 |

| Транзакционные издержки | ТИ | 20000 | 22000 | 24200 |

| Издержки обращения (руб.) | ТИ+НЗ+ФОТад +ФОТвс. | 632800 | 696080 | 765688 |

| Норма амортизационных отчислений, % | % | 10 | 10 | 10 |

| Сумма амортизации | А=ОПФх10/100 | 250410 | 225369 | 202832 |

Продолжение приложения Д

Продолжение таблицы Д.1

| Показатель | Формула | Год | ||

| 2004 | 2005 | 2006 | ||

| ФОТ | 1002800 | 1103080 | 1213388 | |

| Налог с ФОТ (ПФР 14%) | ФОТ × 14% | 140392 | 154431 | 169874 |

| ФОТ адм. работн. | 316000 | 347600 | 382360 | |

| ФОТ ППП | 400000 | 440000 | 484000 | |

| ФОТ вспомогат.рабочих | 286800 | 315480 | 347028 | |

Приложение Д

Таблица Д.1 – Базисные расчеты по проекту А, руб.

| Показатель | Формула | Год | |||||

| 0 | 1 | 2 | 3 | 4 | 5 | ||

| Объем выпуска продукции (куб.м.) | Q | 1000 | 1120 | 1120 | 1120 | 1120 | |

| Цена (руб/куб.м) | P | 2800 | 2800 | 2800 | 2800 | 2800 | |

| Валовая выручка (руб.) | ВВ=PхQ | 2800000 | 3136000 | 3136000 | 3136000 | 3136000 | |

| Валовая прибыль (руб.) | ВП=ВВ-ОИ | -198893 | 137107 | 137107 | 137107 | 137107 | |

| Норма налогообложения, % | УСНО, % | 6 | 6 | 6 | 6 | 6 | |

| Сумма налога, руб. | (ВВ х УСНО)/2 | 84000 | 94080 | 94080 | 94080 | 94080 | |

| Чистая прибыль (руб.) | ВП-Нал. | -282893 | 43027 | 43027 | 43027 | 43027 | |

| СтоимостьОПФ (руб.) | ОПФ | 2772100 | 2345680 | 1919260 | 1492840 | 1066420 | |

| в т.ч. ОПФ активной части | ОПФа | 1492100 | 1193680 | 895260 | 596840 | 298420 | |

| ОПФ пассивной части | ОПФп | 1280000 | 1152000 | 1024000 | 896000 | 768000 | |

| в т.ч. реинвестиции в капитальные вложения | 398000 | 0 | 0 | 0 | 0 | 0 | |

| Оборотный капитал | ОК=ОИ-А | 2870893 | 2870893 | 2870893 | 2870893 | 2870893 | |

| Заемный капитал | ЗК | 0 | 0 | 0 | 0 | 0 | |

| Срок погашения кредита | лет | 0 | 0 | 0 | 0 | 0 | |

| Общие издержки | OИ=ПИ+ Иоб+Аа+Ап+Налог ПФР с ФОТ | 2998893 | 2998893 | 2998893 | 2998893 | 2998893 | |

| Материальн. Затр.[1] | МЗ | 423401 | 423401 | 423401 | 423401 | 423401 | |

| в т.ч. Тепло-, электро-, водо-снабжение, канализация | 124003 | 124003 | 124003 | 124003 | 124003 | ||

| Производ. Изд-ки | ПИ=МЗ+ФОТппп | 1239401 | 1239401 | 1239401 | 1239401 | 1239401 | |

| Накладные затраты (лесные подати, аукционы) | НЗ | 140000 | 140000 | 140000 | 140000 | 140000 | |

Продолжение приложения Д

Продолжение таблицы Д.1

| Показатель | Формула | Год |

| ||||||||||

| 0 | 1 | 2 | 3 | 4 | 5 |

| |||||||

| Транзакцион. Изд. | ТИ | 20000 | 20000 | 20000 | 20000 | 20000 |

| ||||||

| Изд. Обращения (руб.) | ТИ+НЗ+ ФОТад +ФОТвс. | 1088800 | 1088800 | 1088800 | 1088800 | 1088800 |

| ||||||

| Сумма % за кредит. | ЗКх0,17 | 0 | 0 | 0 | 0 | 0 |

| ||||||

| Возврат кредита | Кр | 0 | 0 | 0 | 0 | 0 |

| ||||||

| Норма амортизационных отчислений, % | Норма ОПФа | 20 | 20 | 20 | 20 | 20 |

| ||||||

| Норма ОПФп | 10 | 10 | 10 | 10 | 10 |

| |||||||

| Сумма амортизации ОПФа | Аа=ОПФахНа/100 | 298420 | 298420 | 298420 | 298420 | 298420 | |||||||

| Сумма амортизации ОПФп | Ап=ОПФпх Нп/100 | 128000 | 128000 | 128000 | 128000 | 128000 | |||||||

| Амортизация | А= Аа+Ап | 426420 | 426420 | 426420 | 426420 | 426420 | |||||||

| ФОТ[2] | 17448 00 | 1744800 | 1744800 | 1744800 | 1744800 | ||||||||

| Налог с ФОТ (ПФР 14%) | ФОТ х 14% | 244272 | 244272 | 244272 | 244272 | 244272 | |||||||

| ФОТ адм. Работн. | 480000 | 480000 | 480000 | 480000 | 480000 | ||||||||

| ФОТ ППП | 816000 | 816000 | 816000 | 816000 | 816000 | ||||||||

| ФОТ вспомогат.рабочих | 448800 | 448800 | 448800 | 448800 | 448800 | ||||||||

| ПЕРЕМЕННЫЕ ИЗДЕРЖКИ | 1389638 | 1389638 | 1389638 | 1389638 | 1389638 | ||||||||

| ПОСТОЯННЫЕ ИЗДЕРЖКИ | 1182835 | 1182835 | 1182835 | 1182835 | 1182835 | ||||||||

| Операционные затраты | ОЗ = ОИ-А | 2572473 | 2572473 | 2572473 | 2572473 | 2572473 | |||||||

Таблица Д.2 – Базисные расчеты по проекту Б, руб.

| Показатель | Формула | Год | |||||

| 0 | 1 | 2 | 3 | 4 | 5 | ||

| Объем выпуска продукции (куб.м.) | Q | 1760 | 2080 | 2240 | 2240 | 2240 | |

| Цена (руб/куб.м) | P | 2800 | 2800 | 2800 | 2800 | 2800 | |

| Валовая выручка (руб.) | ВВ=PхQ | 4928000 | 5824000 | 6272000 | 6272000 | 6272000 | |

| Валовая прибыль (руб.) | ВП=ВВ-ОИ | 494018 | 1390018 | 1838018 | 1838018 | 1838018 | |

| Норма налогообложения, % | УСНО, % | 6 | 6 | 6 | 6 | 6 | |

| Сумма налога, руб. | (ВВх УСНО)/2 | 147840 | 174720 | 188160 | 188160 | 188160 | |

| Чистая прибыль (руб.) | ВП-Нал. | 346178 | 1215298 | 1649858 | 1649858 | 1649858 | |

| Стоимость ОПФ (руб.) | ОПФ | 3947100 | 3285680 | 2624260 | 1962840 | 1301420 | |

| в т.ч. ОПФ активной части | ОПФа | 2667100 | 2133680 | 1600260 | 1066840 | 533420 | |

| ОПФ пассивной части | ОПФп | 1280000 | 1152000 | 1024000 | 896000 | 768000 | |

| Оборотный капитал | ОК=ОИ-А | 3772562 | 4305982 | 4305982 | 4305982 | 4305982 | |

| Заемный капитал (Инвестиции) | ЗК | 1573000 | 0 | 0 | 0 | 0 | 0 |

| Общие издержки | OИ=ПИ+ Иоб+А+ +Налог ПФР с ФОТ | 4433982 | 4433982 | 4433982 | 4433982 | 4433982 | |

| Материальные затраты[3] | МЗ | 553250 | 553250 | 553250 | 553250 | 553250 | |

| в т.ч. Тепло-, электро-, водо-снабжение, канализация | 124003 | 124003 | 124003 | 124003 | 124003 | ||

| Производ. Изд-ки | ПИ=МЗ+ ФОТппп | 2185250 | 2185250 | 2185250 | 2185250 | 2185250 | |

| Накладные затраты (лесные подати, аукционы) | НЗ | 280000 | 280000 | 280000 | 280000 | 280000 | |

| Транзакцион. Изд. | ТИ | 20000 | 20000 | 20000 | 20000 | 20000 | |

| Изд. Обращения (руб.) | ТИ+НЗ+ ФОТад. +ФОТвс. | 1228800 | 1228800 | 1228800 | 1228800 | 1228800 | |

| Сумма % за кредит. | ЗК х 0,17 | 267410 | 267410 | 267410 | 0 | 0 | |

| Погашение кредита, руб. | Кр | 524333 | 524333 | 524333 | 0 | 0 | |

| Норма амортизационных отчислений, % | На | 20 | 20 | 20 | 20 | 20 | |

| Нп | 10 | 10 | 10 | 10 | 10 | ||

| Сумма амортизации ОПФа | Аа=ОПФа х На/100 | 533420 | 533420 | 533420 | 533420 | 533420 | |

| Сумма амортизации ОПФп | Ап=ОПФп хНп/100 | 128000 | 128000 | 128000 | 128000 | 128000 | |

| Амортизация | А= Аа+Ап | 661420 | 661420 | 661420 | 661420 | 661420 | |

| ФОТ [4] | ЗПмес х 12 | 2560800 | 2560800 | 2560800 | 2560800 | 2560800 | |

| Налог с ФОТ (ПФР 14%) | 358512 | 358512 | 358512 | 358512 | 358512 | ||

| ФОТ адм. работн. | 480000 | 480000 | 480000 | 480000 | 480000 | ||

| ФОТ ППП | 1632000 | 1632000 | 1632000 | 1632000 | 1632000 | ||

| ФОТ вспомогат. рабочих | 448800 | 448800 | 448800 | 448800 | 448800 | ||

| ПЕРЕМЕННЫЕ ИЗДЕРЖКИ | 2589727 | 2589727 | 2589727 | 2589727 | 2589727 | ||

| ПОСТОЯННЫЕ ИЗДЕРЖКИ | 1182835 | 1182835 | 1182835 | 1182835 | 1182835 | ||

| Расходы по кредиту | 791743 | 791743 | 791743 | 0 | 0 | ||

| Операционные затраты | ОЗ = ОИ-А | 3772562 | 3772562 | 3772562 | 3772562 | 3772562 | |

[1] См.таблицу Б.1

[2] См. таблицу В.1

[3] См. таблицу Б.2

[4] См.таблицу В.2.

Похожие работы

... макроокружения Значительное воздействие на предприятие оказывают факторы внешней среды (макросреды), под влиянием которых изменениям могут подвергнуться эффективность функционирования предприятия и устойчивость его финансово-хозяйственной деятельности. В целях предотвращения каких-либо негативных последствий для конкретного предприятия, необходимо выявить и определить внешние факторы, имеющие ...

... в срок; поставщики и покупатели по претензиям; задолженность по расчетам возмещения материального ущерба; задолженность по статье “прочие дебиторы”. 2. Анализ деловой активности предприятия ООО «Лузалес» 2.1 Анализ структуры баланса 2.1.1 Анализ структуры и динамики пассива баланса Первым источником информации для оценки кредитоспособности хозяйственных организаций должен служить их ...

... . Эти фирмы предпочитают работать с участками от 20 соток. Фирма «Ди-Лэнд» специализируется на решении нестандартных задач в области ландшафтного проектирования и дизайна, озеленения и благоустройства для частных лиц, организаций и государственных предприятий. Ди-Лэнд задуман как гибкая система в этой области, позволяющая генерировать неповторяющиеся и необычные идеи вплоть до воплощения их в ...

... стяжек и установочные размеры регламентируются ОСТ 13-78-79. Для изделия стяжка выбирается из каталога мебельной фурнитуры [ ]. 3. Разработка технологического процесса производства изделия 3.1 Описание технологического процесса Технологический процесс изготовления предложенной кровати несложен, трудоёмкость и материалоемкость имеют не большие показатели. Следовательно, кровать будет ...

0 комментариев