Навигация

1. Общие положения

Ведение бухгалтерского учета и бухгалтерской отчетности в сельскохозяйственном производственном кооперативе «Знамя» (далее по тексту "Предприятие") осуществляется в соответствии с Федеральным Законом "О бухгалтерском учете" от 21.11.1996г. №129 (с изменениями и дополнениями от 23.07.1998г.) и Положениями по ведению бухгалтерского учета (ПБУ).

В системе бухгалтерского учета сельскохозяйственного предприятия формируется информация о доходах и расходах, себестоимости продукции (работ, услуг) и финансовых результатах по правилам, установленным ПБУ 9/99 "Доходы организации", утвержденного Приказом Минфина РФ от 06.05.1999г. №32н, ПБУ 10/99 "Расходы организации", утвержденного Приказом Минфина РФ от 06.05.1999г. №33н, Методическими рекомендациями по бухгалтерскому учету доходов и расходов и финансовых результатов сельскохозяйственных организаций, утвержденных приказом Минсельхоза России от 31.01.2003г. №28.

Учетный процесс на Предприятии обеспечивает принципы, изложенные в п. 6 ПБУ 1/98 "Учетная политика организации", утвержденного Приказом Минфина РФ от 09.12.1998г. №60, а именно:

• активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций;

• организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке;

• принятая организацией учетная политика применяется последовательно от одного отчетного года к другому;

• факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

Учетный процесс на Предприятии предполагает приоритетность:

большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов;

• экономического содержания фактов и условий хозяйствования перед их правовой формой.

Данные бухгалтерских регистров обеспечивают достаточность данных для формирования обязательств перед бюджетом и внебюджетными фондами. Обязательства перед бюджетом и внебюджетными фондами определяются на основании нормативных документов, предусмотренных п.4 ст. 1 Налогового кодекса Российской Федерации (НК РФ). При этом принимаются во внимание положения п.2 ст.4 НК РФ.

Учетная политика Предприятия включает в себя:

• организационные аспекты, раскрывающие общие принципы организации

учетного процесса на предприятии;

• методические аспекты, раскрывающие избранные методы ведения учета, существенно влияющие на оценку и принятие решения пользователей бухгалтерской отчетности;

• детальный рабочий план счетов бухгалтерского учета финансово-хозяйственной деятельности Предприятия.

Изменение учетной политики Предприятия может производиться в случаях:

• изменения законодательства РФ или нормативных актов по бухгалтерскому учету;

• разработки Предприятием новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в учете и отчетности Предприятия или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

• существенного изменения условий деятельности. Существенное изменение условий деятельности Предприятия может быть связано с реорганизацией, сменой собственников, изменением видов деятельности и т.п.

Изменение учетной политики вводится с 1 января года (начала финансового года), следующего за годом его утверждения приказом Руководителя Предприятия.

Последствия изменения учетной политики, за исключением изменений, вызванных изменением законодательства РФ или нормативных актов по бухгалтерскому учету, и оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации оцениваются в денежном выражении. Они отражаются в бухгалтерской отчетности исходя из требования представления числовых показателей минимум за два года, кроме случаев, когда оценка в денежном выражении этих последствий в отношении этих последствий в отношении периодов, предшествующих отчетному, не может быть произведена с достаточной надежностью.

Последствия изменения учетной политики, вызванного изменением законодательства РФ или нормативными актами по бухгалтерскому учету, отражаются в бухгалтерском учете и отчетности в порядке, предусмотренном соответствующим законодательством или нормативным актом. Если соответствующее законодательство или нормативный акт не предусматривают порядок отражения последствий изменения учетной политики, то эти последствия отражаются в бухгалтерском учете и отчетности в общеустановленном порядке.

Похожие работы

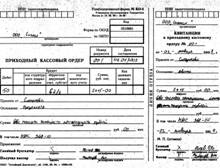

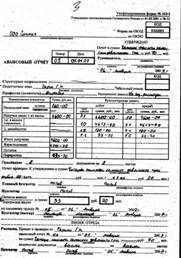

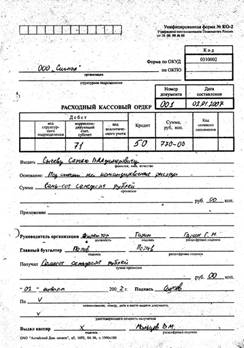

... счете 69. В бухгалтерском учете делаются записи при начислении и перечислении указанных взносов аналогичные записям по ЕСН в части расчетов по социальному страхованию. Глава 2: Учета дебиторской и кредиторской задолженностей на предприятии «ООО Сигнал» Предприятие – общество с ограниченной ответственностью «Сигнал» занимающееся работами по установки сигнализации. Директор - Гарин Г.Н., ...

... для организации-должника - это возможность использования дополнительных, причем бесплатных, оборотных средств; - для организации-кредитора - это расширение рынка сбыта товаров, работ, услуг. Рационально организованная система бухгалтерского учета дебиторской и кредиторской задолженности позволяет обеспечить: • своевременное и правильное документирование операций по движению денежных средств и ...

... ", можно поставить высокую оценку системы внутреннего контроля. Таблица 2.2 Оценка системы внутреннего контроля и бухгалтерского учета дебиторской и кредиторской задолженности в ООО "Кора" № п/п Содержание вопроса Вариант ответа Да Нет Нет ответа 1 Аудит расчетов с поставщиками и подрядчиками -наличие и правильность оформления договоров (контрактов) на поставку материалов; ...

... + 5610 + 6183 + 7316) / 4 = 5881 (5881 - 7316) / 5881 * 100% = 24% средняя 5881рублей примерно 6000 рублей 2. Аудит учета расчетов с поставщиками и подрядчиками 2.1 Правовая оценка договоров с поставщиками и подрядчиками В соответствии с разработанным планом проверки аудитор должен дать правовую оценку договорам с поставщиками и подрядчиками. Договором признается соглашение двух или ...

0 комментариев