Навигация

Организация бухгалтерского учета

105245

знаков

9

таблиц

0

изображений

1.1. Организация бухгалтерского учета

Ответственность за организацию бухгалтерского учета на Предприятии, соблюдение законодательства при выполнении хозяйственных операций несет Руководитель Предприятия.

Ответственность за ведение бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности несет главный бухгалтер Предприятия. Бухгалтерский учет на Предприятии осуществляется бухгалтерией как самостоятельным структурным подразделением.

Главный бухгалтер и сотрудники бухгалтерии руководствуются в своей деятельности должностными инструкциями.

Главный бухгалтер также руководствуется в своей работе нормативными актами, утвержденными в установленном порядке, и несет ответственность за соблюдение содержащихся в них требований и правил ведения бухгалтерского учета.

1.2. План счетов бухгалтерского учета

Бухгалтерский учет Предприятия ведется с использованием рабочего Плана счетов, который разработан на основании "Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации", утвержденного приказом Министерства Финансов РФ от 31.10.2000г. №94н, а также на основании "Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса", утвержденного приказом Минсельхоза РФ от 13.06.2001г. №654.

1.3. Форма ведения учета

Форма ведения учета - журнально -ордерной формы счетоводства в ручном исполнении.

Первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации или отраслевых инструктивных нормативных документах, утвержденных в установленном порядке (Постановление Госкомстата РФ от 29.09.1997г. №68 "Об утверждении унифицированных форм первичной учетной документации по учету сельскохозяйственной продукции и сырья", Приказ Минсельхоза РФ от 16.05.2003г. № 750 "Об утверждении специализированных форм первичной учетной документации").

Для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, применяются формы, утвержденные приказом руководителя Предприятия.

Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в валюте Российской Федерации в рублях и копейках.

1.4. Инвентаризация имущества и обязательств

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности Предприятия в соответствии с законом "О бухгалтерском учете", проводится инвентаризации имущества и обязательств. Порядок проведения инвентаризации, оформление результатов осуществляется в соответствии с приказом Министерства Финансов РФ "Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств" от 13.06.1995г. №49.

Перед составлением годового отчета инвентаризации подлежит все имущество предприятия (включая запасы и имущество, находящееся на ответственном хранении, арендованные, полученные для переработки и не учтенные по каким-либо причинам) независимо от его местонахождения и все виды финансовых обязательств.

Для проведения инвентаризации создается рабочая комиссия, состав которой утверждается приказом Руководителя Предприятия, этим же приказом утверждаются сроки проведения инвентаризации.

2. Методы ведения бухгалтерского учета

2.1. Учет основных средств

Учет основных средств осуществляется согласно требованиям ПБУ 6/01 "Учет основных средств", утвержденного Приказом МФ РФ от 30.03.2001г. №26н, Методических рекомендаций по бухгалтерскому учету основных средств, утвержденных приказом МФ РФ от 13.10.2003г. №91н, Методических рекомендаций по бухгалтерскому учету основных средств сельскохозяйственных организаций, утвержденных приказом Минсельхоза РФ от 19.06.2002г. №559.

Под основными средствами понимаются средства труда, которые используются в течение срока свыше 12 месяцев и приносят доход в течение срока полезного использования.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, которая включает в себя фактические затраты на приобретение, сооружение основных средств и доведение их до состояния, пригодного для использования.

Первоначальная стоимость основных средств может изменяться в случаях достройки, дооборудования, модернизации и реконструкции, частичной ликвидации соответствующих объектов или проведения работ капитального характера.

Предприятие может один раз в год (на начало отчетного года) переоценивать группы однородных объектов основных средств путем индексации или прямого пересчета по документально подтвержденным рыночным ценам. При принятии решения о проведении переоценки необходимо учитывать, что данные объекты в последующем будут переоцениваться регулярно.

Решение Предприятия о проведении переоценки оформляется приказом Руководителя Предприятия. Этим же приказом определяется периодичность проведения дальнейших переоценок данной группы однородных объектов основных средств.

Похожие работы

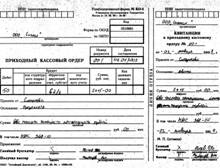

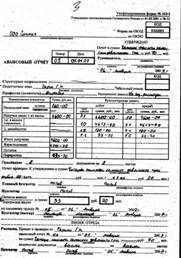

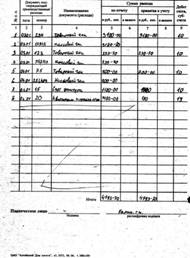

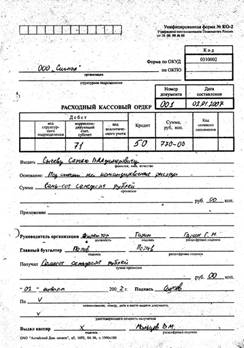

... счете 69. В бухгалтерском учете делаются записи при начислении и перечислении указанных взносов аналогичные записям по ЕСН в части расчетов по социальному страхованию. Глава 2: Учета дебиторской и кредиторской задолженностей на предприятии «ООО Сигнал» Предприятие – общество с ограниченной ответственностью «Сигнал» занимающееся работами по установки сигнализации. Директор - Гарин Г.Н., ...

... для организации-должника - это возможность использования дополнительных, причем бесплатных, оборотных средств; - для организации-кредитора - это расширение рынка сбыта товаров, работ, услуг. Рационально организованная система бухгалтерского учета дебиторской и кредиторской задолженности позволяет обеспечить: • своевременное и правильное документирование операций по движению денежных средств и ...

... ", можно поставить высокую оценку системы внутреннего контроля. Таблица 2.2 Оценка системы внутреннего контроля и бухгалтерского учета дебиторской и кредиторской задолженности в ООО "Кора" № п/п Содержание вопроса Вариант ответа Да Нет Нет ответа 1 Аудит расчетов с поставщиками и подрядчиками -наличие и правильность оформления договоров (контрактов) на поставку материалов; ...

... + 5610 + 6183 + 7316) / 4 = 5881 (5881 - 7316) / 5881 * 100% = 24% средняя 5881рублей примерно 6000 рублей 2. Аудит учета расчетов с поставщиками и подрядчиками 2.1 Правовая оценка договоров с поставщиками и подрядчиками В соответствии с разработанным планом проверки аудитор должен дать правовую оценку договорам с поставщиками и подрядчиками. Договором признается соглашение двух или ...

0 комментариев