Сущность и классификация банковских рисков

Cистема управления банковскими рисками

Методы оценки банковских рисков

Организационные подходы к управлению рисками

Управление валютным риском

Проблемы управления валютным риском

Управление процентными рисками

Страновой риск

Кредитный риск

Как и любая другая финансовая деятельность, программа хеджирования требует разработки внутренней системы правил и процедур

Трудности управления кредитным риском

Организация управления кредитными рисками

Управление кредитным портфелем коммерческого банка

Навигация

Сущность и классификация банковских рисков

Деятельность коммерческих банков

186464

знака

15

таблиц

7

изображений

1 Сущность и классификация банковских рисков

В условиях широты сферы банковской деятельности и многообразия банковских продуктов и услуг, важно осуществить их классификацию. В зависимости от определенных критериев ее можно представить следующим образом (приложение А, табл. 1).

Важно прежде всего разделять риски по их уровню. Поскольку банковский риск - это не только риск отдельно взятого банка, но и их совокупности, риски целесообразно рассматривать как по линии микро-, так и макроотношений. Величина потерь, факторы или время выхода из кризисной ситуации в каждом из этих случаев могут отличаться, различными могут оказаться и инструменты управления. Риск банковского сектора экономики во многом связан с экономикой и политикой страны в целом, ее законодательной базой, системой управления. Риски, охватывающие экономику отдельно взятого банка (на микроуровне отношений банк - клиент), связаны с его конкретной деятельностью, умением эффективно управлять проходящими через него денежными потоками.

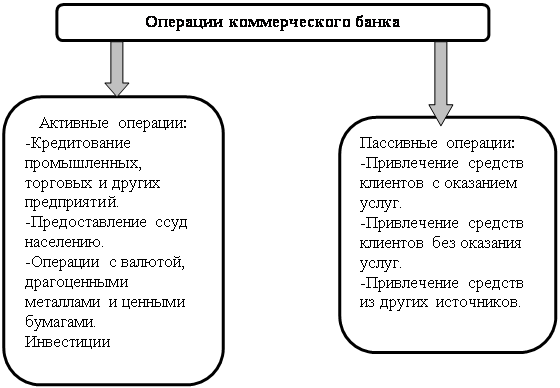

Не менее различно проявляют себя риски, связанные с деятельностью банков по созданию продуктов и услуг, выполнением операций. Занимаясь кредитными, расчетными, депозитными, валютными и другими операциями, банк будет нести риски, связанные с каждым конкретным видом деятельности. Минимизируя данные риски, банки, с одной стороны, расширяют перечень своих продуктов и услуг, диверсифицируют деятельность, с другой - повышают качество своих операций. Для российских коммерческих банков каждое из этих направлений деятельности имеет большое значение, поскольку далеко не все операции, выполняемые в зарубежной практике, повсеместно доступны в России.

Существенное значение для повышения эффективности деятельности банка имеет классификация рисков в зависимости от степени обеспечения его устойчивого развития. От того, как банки управляют своей ликвидностью, формированием капитальной базы, согласуют процентную политику по активным и пассивным операциям, умеют организовать свою работу и обеспечить высокую конкурентоспособность на рынке банковских продуктов и услуг, зависит сбалансированное, стабильное и устойчивое функционирование кредитного учреждения в экономике основными параметрами 6анковской деятельности не столь высок, как это требуется для экономики страны.

С позиции целей управления рисками в банковской деятельности важно выделять факторы, от которых зависят риски. В данном случае традиционно выделяются внешние и внутренние риски. В каждом отдельном случае соотношение между ними может оказаться различным. Считается, что во время дефолта 1998 г. их влияние на состояние российского банковского сектора было одинаково сильным (50 на 50). Для отдельных банков влияние внутренних факторов, прежде всего связанных с качеством управления банковской деятельностью, оказалось более значимым.

В состав внешних рисков обычно входят политические, экономические, отраслевые, демографические, социальные, географические и прочие риски.

Политические риски, оказывая негативное влияние на банковскую деятельность, могут быть связаны:

- с угрозой смены политического режима, национализации или экспроприации имущества без соответствующей компенсации потери капитала;

- возможными ограничениями обмена местной валюты на свободно конвертируемую и перевода ее за границу;

- разрывом соглашений, закрытием границ, вследствие решений исполнительной власти государства, в которой находится банк-контрагент;

- войной, беспорядками и т.п.

Экономические риски на макроуровне связаны с изменениями экономики страны в целом, в том числе конъюнктуры рынка (цен на экспорт и импорт), платежного баланса, валютного курса и др. Существенное влияние на масштабы банковской деятельности способны оказать изменения в законодательстве, пересмотр нормативных актов Центрального банка, затрагивающих нормы деятельности кредитных учреждений, норм резервирования, условий рефинансирования и т.п. Среди экономических рисков выделяются также страховые, как правило, обусловленные такими явлениями как аварии, пожары, грабежи и т.п.

Внешними могут оказаться также риски, вызванные инфляцией, неустойчивостью национальной денежной единицы, злоупотреблением клиентов при совершении денежных операций, использование поддельных платежных документов.

Внутренними причинами, формирующими, например, кредитный риск, обычно считаются: недостаток обеспечения, ошибочная оценка заявки клиента на кредит, слабый контроль в процессе кредитования, неадекватное реагирование на предупредительные сигналы. Указанные внутренние причины являются основными факторами потерь при кредитовании — их влияние более чем на 60% определяет результаты деятельности кредитной организации. К внутренним факторам, отрицательно влияющим на эффективность кредитной политики, относится также плохое качество обеспечения.

При анализе рисков необходимо также разграничивать банковские риски по критериям сферы и масштабов действия. Часто риск усиливается или снижается в зависимости от страны пребывания клиентов банка. Так называемый страновой риск учитывает общую экономическую и политическую ситуацию в соответствующей стране, позволяя банку лучше ориентироваться с построением своих взаимоотношений с клиентами данного государства. В соответствии с между народными рейтингами каждая страна получает определенную степей: надежности.

Конечно, риск банка зависит не только от месторасположения партнера, но и от его финансовой устойчивости и надежности. Существенное значение здесь имеет состояние ликвидности, доходности, качество активов и капитальной базы предприятия (банка) - партнера. При всем том риске, который может быть сопряжен с подобной сделкой, для банка-инвестора опасность вложений будет меньше за счет более высокой гарантии, исходящих от предприятия - получателя ресурсов.

При определении риска целесообразно обращать внимание не только на страновой риск, риск, связанный с финансовой надежностью предприятия-партнера, но и на саму операцию, которую банк собирается финансировать. Задача банка здесь состоит в том, чтоб избежать сомнительных сделок клиента, риска неплатежа, ненадежности гарантии третьего лица, нерентабельного вложения средств.

По степени зависимости риск может быть не зависимым и зависимым от банка. Не зависимый от банка риск, как правило, связан с действием политических и общеэкономических факторов, непредсказуемым изменением законодательства. Зависимые от банка риски возникают на уровне микроотношений с клиентом, многое здесь поэтому зависит от самого банка, уровня его менеджмента (внутренние причины).

При расчете банковских рисков немалую роль играет вид банка. Риск специализированного банка чаще всего связан с тем специфическим продуктом, на производстве которого специализируется кредитное учреждение. Спрос на данный продукт, его качество выступают в данном случае решающими факторами, определяющими риски и эффективное развитие банка

На практике, однако, часто бывает так, что клиенту требуется комплексное обслуживание (совершение не одной-двух операций, а нескольких), что вынуждает банки расширять спектр своих услуг. Известно, например, что крупнейший в мире Сити-банк в качестве девиза своей деятельности провозгласил: «Мы делаем все, что делают другие банки». Это означает, что клиенту не надо ходить в другие кредитные организации, все финансовые услуги он может получить в данном банке.

Иногда банки специализируются не только на тех или иных продуктах, но и на клиентуре, обслуживании определенных отраслей. Отраслевые риски, возникающие в этом случае, оказываются преимущественно зависимыми от состояния соответствующей отрасли.

Как известно, в современной России коммерческие банки образовывались на базе отраслевых министерств (легкой, авиационной, нефтяной, часовой и других отраслях промышленности). Некоторые банки до сих пор сохранили в своем названии направленность своей специализации по отраслевому признаку (например, Автобанк, Связь-Банк и др.

Наряду со специализированными и отраслевыми рисками, возникающими у соответствующих видов банка, различают также риски универсального банка. К универсализации своей деятельности банки подталкивают сами клиенты, предъявляя спрос на многообразные банковские услуги и операции.

Клиентами эмиссионных (центральных, национальных) банков по существу является каждый член общества (выпущенными им денежными знаками пользуется каждый субъект экономики). Риски эмиссионного банка могут поэтому проявляться как во взаимоотношениях с каждым индивидуальным экономическим агентом (коммерческим банком и другими юридическими лицами там, где нет учреждений коммерческих банков), так и по отношению к экономике в целом. Выполняя задачу повышения покупательной способности национальной денежной единицы, ее стабилизации, эмиссионный банк часто сталкивается с проблемой излишнего выпуска денег в обращение.

Эмиссионный риск сопряжен, однако, не только с излишним, но и недостаточным выпуском денег, что в свою очередь может привести к «голоду» на платежные средства, задержать расчеты между товаропроизводителями. Осуществляя денежно-кредитное регулирование, эмиссионный банк, помимо своей основной задачи по укреплению денежного обращения, призван обеспечивать защиту от подделки платежных средств, выпуска фальшивых денежных купюр.

В условиях российской экономики Банк России наделен также полномочиями надзора за деятельностью коммерческих банков. Это означает, что его риски дополняются в процессе выдачи им и отзыва у них лицензии на право осуществления банковской деятельности. Задача, поставленная перед Банком России по обеспечению устойчивости национальной банковской системы, требует от него механизма оперативного предотвращения неплатежеспособности кредитных организаций, содействия их эффективной деятельности.

При классификации банковских рисков заметную роль играет их разделение в зависимости от величины.

Так, при выполнении кредитных операций минимальным считается риск, размер которого находится на уровне 0-0,25% потерь расчетной прибыли; повышенным - при потери расчетной прибыли в пределах 25-50%; критическим считается риск, при котором потери расчетной прибыли составляют 50-75%, и, наконец, недопустимым считается риск, при котором ущерб достигает 75-100% расчетной прибыли.

Исходя из масштабов, банковские риски также разделяют на комплексные (совокупные) и частные (индивидуальные). Например, комплексными при совершении кредитных операций будут считаться такие, которые охватывают все кредиты, которыми пользуются заемщики. Практически комплексным риском в данном случае будет риск кредитного портфеля, который складывается у коммерческого банка в данный момент по всем выданным кредитам. Частным здесь будет риск, относящийся к отдельным разновидностям ссуд.

Банковские риски могут различаться и в соответствии с составом клиентов банка. Здесь выделяют две разновидности риска:

1) риск, исходящий от крупных, средних и малых клиентов;

2) риск, исходящий от отраслевой структуры клиентов.

В первом случае крупный клиент далеко не всегда означает и крупный риск. Напротив, крупный клиент с большими денежными оборотами и проходящими через банк операциями приносит банку значительную прибыль.

Исходя из учета выполняемых банком операций выделяются две разновидности риска: риск по балансовым операциям и риск по внебалансовым операциям. В обоих случаях риск касается как активных, так и пассивных операций кредитного учреждения. При совершении активных операций могут возникать риски инфляции, процентные риски, портфельные риски, кредитные, факторинговые и другие риски. Риски по пассивным операциям могут быть связаны с формированием капитала, его структуры и увеличением за счет прибыли.

Балансовые риски могут быть связаны с потерей банком своей ликвидности при несоблюдении им норматива достаточности капитала и др.

Внебалансовые риски чаще всего возникают при гарантийной деятельности банка, невыполнении обязательств по валютным сделкам, выпущенным ценным бумагам. Внебалансовые риски при банкротстве клиентов могут усиливаться за счет рисков по балансовым операциям.

Практика показывает, что Банковские риски при всем их многообразии отражают специфику деятельности кредитного учреждения, они исходят из его действия или бездействия, задержки, преждевременности или ошибочности его действий. В любом случае их наличие, представленное в настоящей классификации, требует от банка целенаправленной, планомерной деятельности, не разрозненного набора отдельных мероприятий, а определенной системы управления риском.

Похожие работы

... , их финансовой устойчивости и платежеспособности. Целью этого анализа является обоснование управленческого решения при предоставлении кредитов с учетом минимизации риска. Внешний экономический анализ деятельности коммерческих банков осуществляется также контролирующими органами, в частности учреждениями Национального банка. Задачи экономического анализа и его информационная база. Перед анализом ...

... насчитывалось 1889 таких банков-корреспондентов. В результате ликвидации СССР и реорганизации кредитной системы кредитно-расчетное обслуживание внешнеэкономической деятельности юридических и физических лиц на территории Российской Федерации стали осуществлять коммерческие банки. Передача этих операций от банка-монополиста, каким являлся Внешэкономбанк СССР, коммерческим банкам позволила ...

... работы: изучена банковская система РФ; выявлены факторы, влияющие на банковскую деятельность; определены основные показатели и характеристики финансовых результатов деятельности коммерческого банка. Во второй части работы был проведен анализ финансовых результатов банковской деятельности КБ (на примере ОАО « СКБ-банк банк»). Изучена динамика экономического развития ОАО «СКБ-банк банк». Определен ...

... » из специализированного кредитного учреждения по обслуживанию экспортно-импортных операций корпоративных клиентов в крупный универсальный институт, реализующий все основные виды банковских услуг. 2.3 Эффективность деятельности коммерческих банков и состояние депозитного рынка в Республике Татарстан Развитие банковской системы Республики Татарстан за 2006 и первое полугодие 2007 года не ...

0 комментариев