Сущность и классификация банковских рисков

Cистема управления банковскими рисками

Методы оценки банковских рисков

Организационные подходы к управлению рисками

Управление валютным риском

Проблемы управления валютным риском

Управление процентными рисками

Страновой риск

Кредитный риск

Как и любая другая финансовая деятельность, программа хеджирования требует разработки внутренней системы правил и процедур

Трудности управления кредитным риском

Организация управления кредитными рисками

Управление кредитным портфелем коммерческого банка

Навигация

Cистема управления банковскими рисками

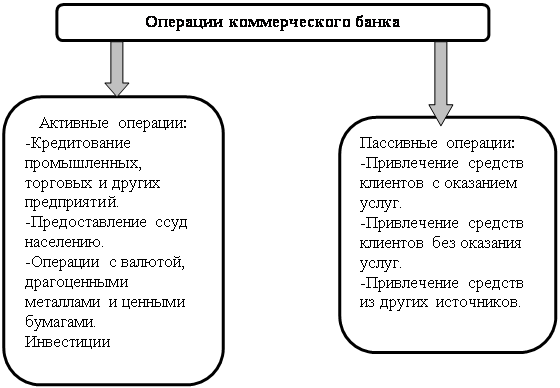

Деятельность коммерческих банков

186464

знака

15

таблиц

7

изображений

1.1 Cистема управления банковскими рисками

Система управления банковскими рисками - это совокупность приемов (способов и методов) работы персонала банка, позволяющих обеспечить положительный финансовый результат при наличии неопределенности в условиях деятельности, прогнозировать наступление рискового события и принимать меры к исключению или снижению его отрицательных последствий.

Эта система управления может быть описана на основе разных критериев. Исходя из видов банковских рисков, в этой системе можно выделить блоки управления кредитным риском, риском несбалансированной ликвидности, процентным, операционным, потери доходности, а также комплексные блоки, связанные с рисками, возникающими в процессе отдельных направлений деятельности кредитной организации. При другой системе классификации рисков в качестве самостоятельных блоков выделяются подсистемы управления индивидуальными (частными) рисками и блок управления совокупными рисками. К первому блоку относятся управление риском кредитной сделки и других видов операций банка, ко второму - управление рисками различных портфелей банка - кредитного, торгового, инвестиционного, привлеченных ресурсов и т.д.

Имеются особенности управления рисками на разных уровнях. В соответствии с этим различаются подсистемы управления рисками на уровне банка в целом, уровне центров финансовой ответственности (ЦФО), групп клиентов и банковских продуктов.

На базе такого критерия, как технология управления рисками система управления банковскими рисками может быть описана как совокупность следующих элементов: выбор стратегии деятельности банка, способствующей минимизации рисков; система отслеживания рисков; механизм защиты банка от рисков.

Выбор стратегии работы банка осуществляется на основе изучения рынка банковских услуг и отдельных его сегментов. К числу наиболее рисковых стратегий относятся, как известно, стратегия лидера и стратегия, связанная с продажей новых услуг на новом рынке. Рисковость этих стратегий сглаживается, если банк на других сегментах рынка продолжает работать со старой клиентурой, предлагая ей отработанный пакет услуг. Относительно рискована и стратегия работы с VIP-клиентами, предполагающая индивидуализацию услуг.

Система отслеживания рисков включает способы выявления (идентификации) риска, приемы оценки риска, механизм мониторинга риска.

Механизм защиты банка от риска складывается из текущего регулирования риска и методов его минимизации. При этом под текущим регулированием риска понимается отслеживание критических показателей и принятие на этой основе оперативных решений по операциям банка.

В аспекте организации процесса управления рисками рассматриваемая система предполагает выделение следующих элементов управления:

- субъекты управления;

- идентификация риска;

- оценка степени риска;

- мониторинг риска.

Все элементы этого описания системы управления банковскими рисками, как и предыдущего, представляют собой различное сочетание приемов, способов и методов работы персонала банка. Остановимся подробнее на отдельных элементах данного построения системы.

Субъекту управления банковскими рисками зависят от размеров и структуры банка. Но общим для всех банков является то, что к их числу можно отнести:

- руководство банка, отвечающее за стратегию и тактику банка, направленные на рост прибыли при допустимом уровне рисков;

- комитеты, принимающие решения о степени определенных видов фундаментальных рисков, которые может принять на себя банк;

- подразделение банка, занимающееся планированием его деятельности;

- функциональные подразделения, отвечающие за коммерческие риски, связанные с направлениями деятельности этих подразделений;

- аналитические подразделения, предоставляющие информацию для принятия решений по банковским рискам;

- службы внутреннего аудита и контроля, способствующие минимизации операционных рисков и выявлению критических показателей, сигнализирующих о возможности возникновения рисковой ситуации;

- юридический отдел, контролирующий правовые риски.

Идентификация риска заключается в выявлении областей (зон) риска. Последние специфичны для различных видов риска. Характеристика зон банковского риска представлена в приложении А, табл. 2.

Идентификация риска предполагает не только выявление зон риска, но также практических выгод и возможных негативных последствий для банка, связанных с этими зонами.

Для идентификации риска, как и других элементов системы управления им, большое значение имеет хорошая информационная база, складывающаяся из сбора и обработки соответствующей информации. Дело в том, что отсутствие соответствующей информации - важный фактор любого риска.

Для оценки степени риска используется качественный и количественный анализ.

Качественный анализ - это анализ источников и потенциальных зон риска, определяемых его факторами. Поэтому качественный анализ опирается на четкое выделение факторов, перечень которых специфичен для каждого вида банковского риска. В последующих разделах этим факторам уделяется большое внимание. Модель качественного анализа показывается на примере анализа кредитного портфеля банка.

Количественный анализ риска преследует цель численно определить, т.е. формализовать степень риска. В количественном анализе можно выделить условно несколько блоков:

- выбор критериев оценки степени риска;

- определение допустимого для банка уровня отдельных видов риска;

- определение фактической степени риска на основе отдельных методов;

- оценка возможности увеличения или снижения риска в дальнейшем.

Критерии оценки степени риска могут быть как общими, так и специфичными для отдельных видов риска.

Наиболее разработаны в экономической литературе критерии оценки кредитного риска, которые известны, как правила «си»: репутация заемщика, способность заимствовать средства, способность заработать средства для погашения долга в ходе текущей деятельности, капитал заемщика, обеспечение кредита, условия кредитной операции, контроль (соответствие операции законодательной базе и стандартам).

Можно выделить критерии оценки и других видов риска:

- процентный риск: влияние движения процента по активным и пассивным операциям на финансовый результат деятельности банка, длительность окупаемости операции за счет процентного дохода, степень чувствительности активов и пассивов к изменению процентных ставок в данном периоде;

- операционный риск: влияние качества персонала на результаты работы банка; степень ошибаемости при совершении операций, связанная с организацией и технологией производственного процесса в банке; влияние внешних факторов на ошибочность принимаемых решений;

- риск несбалансированной ликвидности: качество активов и пассивов, соответствие структуры активов и пассивов по суммам, срокам, степени ликвидности и востребованности.

Допустимый размер рисков различного вида должен фиксироваться через стандарты (лимиты и нормативные показатели), отражаемые в документе о политике банка на предстоящий период. Эти стандарты определяются на основе бизнес-плана. К их числу можно отнести:

- долю отдельных сегментов в портфеле активов банка, кредитном портфеле, торговом и инвестиционных портфелях;

- соотношение кредитов и депозитов;

- уровень показателей качества кредитного портфеля;

- долю просроченных и пролонгированных ссуд;

- долю МБК в ресурсах банка;

- уровень показателей ликвидности баланса и достаточности капитальной базы;

- стандартные требования к заемщикам банка (по длительности участия в данной сфере бизнеса, соответствию среднеотраслевым экономическим показателям, ликвидности баланса и т.д.).

Оценка фактической степени риска банка может основываться на двух приемах - оценка уровня показателей риска и классификации активов по группам риска.

В основе классификации показателей риска могут лежать сфера риска и вид показателя.

В зависимости от сферы риска, которая связана с объектом его оценки, выделяются методы оценки совокупного (портфельного) риска банка, индивидуального риска (связанного с конкретным продуктом, услугой, операцией, контрагентом), комплексного риска (связанного с определенным направлением деятельности банка).

В качестве показателей оценки степени риска могут использоваться:

- коэффициенты;

- прогнозируемый размер потерь;

- показатели сегментации портфелей банка (портфель активов, кредитный, депозитных ресурсов, инвестиционный, торговый портфели и т.д.).

Наиболее распространен коэффициентный способ оценки степени риска.

Банковская практика знает несколько форм классификации активов по группам риска:

- номерная система;

- балльная система - с использованием метода взвешивания (группа риска х значимость показателя);

- система скорринга;

- смешанные формы.

Мониторинг риска - это процесс регулярного анализа показателей риска применительно к его видам и принятия решений, направленных на минимизацию риска при сохранении необходимого уровня прибыльности.

Процесс мониторинга риска включает в себя: распределение обязанностей по мониторингу риска, определение системы контрольных показателей (основных и дополнительных), методы регулирования риска.

Обязанности по мониторингу рисков распределяются между функциональными подразделениями банка, его специализированными комитетами, подразделениями внутреннего контроля, аудита и анализа, казначейством или другим сводным управлением банка, его менеджерами. При этом функциональные подразделения банка отвечают за управление коммерческими рисками, а комитеты и сводные подразделения - фундаментальными рисками.

Круг контрольных показателей включает финансовые коэффициенты, лимиты по операциям, структуре портфеля активов и пассивов, их сегментов, стандарты для контрагентов банка (например, для заемщиков, эмитентов ценных бумаг, банков-партнеров).

Регулирование представляет собой совокупность методов, направленных на защиту банка от риска. Эти методы условно можно разделить на четыре группы:

1) методы предотвращения рисков;

2} методы перевода рисков

3) методы распределения рисков

4) методы поглощения рисков.

К методам регулирования риска можно отнести:

- создание резервов на покрытие убытков в соответствии с видами операций банка, порядок использования этих резервов;

- порядок покрытия потерь собственным капиталом банка;

- определение шкалы различных типов маржи (процентной, залоговой и т.д.), основанной на степени риска;

- контроль за качеством кредитного портфеля;

- отслеживание критических показателей в разрезе видов риска;

- диверсификация операций с учетом факторов риска;

- операции с производными финансовыми инструментами;

- мотивацию бизнес-подразделений и персонала, связанного с рисковыми операциями банка;

- ценообразование (процентные ставки, комиссии) с учетом

- риска;

- установление лимитов на рисковые операции;

- продажа активов;

- хеджирование индивидуальных рисков.

Мировой и отечественный опыт коммерческих кредитных организаций позволяет сформулировать принципы построения внутрибанковской системы управления рисками:

- комплексность, т.е. единая структура системы управления для всех видов риска;

- дифференцированность, т.е. специфика содержания отдельных элементов системы применительно к типам банковских рисков;

- единство информационной базы;

- координация управления различными видами рисков.

Для построения эффективной системы управления банковскими рисками необходимо:

1) с учетом вышеуказанных принципов построения системы управления сформулировать во внутрибанковских документах страте-гаю и задачи управления;

2) установить принципы определения, оценки и диагностики риска в качестве основы при постановке приоритетных стратегий и задач и обеспечить сбалансированную защиту интересов всех лиц, имеющих отношение к банку;

3) использовать данные принципы в качестве базы для создания важнейших процедур управленческого контроля, в том числе при создании схемы организационной структуры, подготовке документов о делегировании полномочий, а также технических заданий;

4) определить процедуры обеспечения ответственности, самооценки и оценки результатов деятельности в соответствии с принципами управления риском и системы контроля, использовать данные процедуры в качестве факторов совершенствования процесса управления;

5) ориентируясь на вышеупомянутые принципы и процедуры, следует разработать механизм мониторинга и обратной связи в целях обеспечения высокого качества процедур, оценки и проверки их соблюдения.

Похожие работы

... , их финансовой устойчивости и платежеспособности. Целью этого анализа является обоснование управленческого решения при предоставлении кредитов с учетом минимизации риска. Внешний экономический анализ деятельности коммерческих банков осуществляется также контролирующими органами, в частности учреждениями Национального банка. Задачи экономического анализа и его информационная база. Перед анализом ...

... насчитывалось 1889 таких банков-корреспондентов. В результате ликвидации СССР и реорганизации кредитной системы кредитно-расчетное обслуживание внешнеэкономической деятельности юридических и физических лиц на территории Российской Федерации стали осуществлять коммерческие банки. Передача этих операций от банка-монополиста, каким являлся Внешэкономбанк СССР, коммерческим банкам позволила ...

... работы: изучена банковская система РФ; выявлены факторы, влияющие на банковскую деятельность; определены основные показатели и характеристики финансовых результатов деятельности коммерческого банка. Во второй части работы был проведен анализ финансовых результатов банковской деятельности КБ (на примере ОАО « СКБ-банк банк»). Изучена динамика экономического развития ОАО «СКБ-банк банк». Определен ...

... » из специализированного кредитного учреждения по обслуживанию экспортно-импортных операций корпоративных клиентов в крупный универсальный институт, реализующий все основные виды банковских услуг. 2.3 Эффективность деятельности коммерческих банков и состояние депозитного рынка в Республике Татарстан Развитие банковской системы Республики Татарстан за 2006 и первое полугодие 2007 года не ...

0 комментариев