Сущность и классификация банковских рисков

Cистема управления банковскими рисками

Методы оценки банковских рисков

Организационные подходы к управлению рисками

Управление валютным риском

Проблемы управления валютным риском

Управление процентными рисками

Страновой риск

Кредитный риск

Как и любая другая финансовая деятельность, программа хеджирования требует разработки внутренней системы правил и процедур

Трудности управления кредитным риском

Организация управления кредитными рисками

Управление кредитным портфелем коммерческого банка

Навигация

Управление кредитным портфелем коммерческого банка

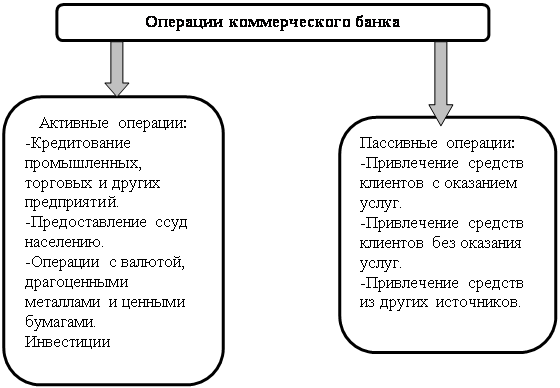

Деятельность коммерческих банков

186464

знака

15

таблиц

7

изображений

3.3 Управление кредитным портфелем коммерческого банка

Понятие кредитного портфеля банка неоднозначно трактуется; в экономической литературе. Одни авторы очень широко трактуют кредитный портфель, относя к нему все финансовые активы и даже пас сивы банка, другие связывают рассматриваемое понятие только с ссудными операциями банка, третьи подчеркивают, что кредитный портфель - это не простая совокупность элементов, а классифицируемая совокупность.

В нормативных документах Банка России, регламентирующих отдельные стороны управления кредитным портфелем, определена его структура, из которой вытекает, что в него включается не только ссудный сегмент, но и различные другие требования банка кредитного характера: размещенные депозиты, межбанковские кредиты, требования на получение (возврат) долговых ценных бумаг, акций и векселей, учтенные векселя, факторинг, требования по приобретенным по сделке правам, по приобретенным на вторичном рынке закладным, по сделкам продажи (покупки) активов с отсрочкой платежа (поставки), по оплаченным аккредитивам, по операциям финансовой аренды (лизинга), по возврату денежных средств, если приобретенные ценные бумаги и другие финансовые активы являются некотируемыми или не обращаются на организованном рынке.

Такое расширенное содержание совокупности элементов, образующих кредитный портфель, объясняется тем, что такие категории как депозит, межбанковский кредит, факторинг, гарантии, лизинг, ценная бумага имеют сходные сущностные характеристики, связанные с возвратным движением стоимости и отсутствием смены собственника. Различия заключаются в содержании объекта отношения и форме движения стоимости.

Сущность кредитного портфеля банка можно рассматривать на категориальном и прикладном уровнях. В первом аспекте кредитный портфель - это отношения между банком и его контрагентами по поводу возвратного движения стоимости, которые имеют форму требований кредитного характера. Во втором аспекте кредитный портфель представляет собой совокупность активов банка в виде ссуд, учтенных векселей, межбанковских кредитов, депозитов и прочих требований кредитного характера, классифицированных по группам качества на основе определенных критериев.

Понятие качества кредитного портфеля и критерии его оценки. Для раскрытия содержания качества кредитного портфеля обратимся к толкованию термина «качество».

Качество - это:

1) свойство или принадлежность, все, что составляет сущность лица или вещи;

2) совокупность существенных признаков, свойств, особенно стей, отличающих предмет или явление от других и придающих ему определенность;

3) то или иное свойство, признак, определяющий достоинство чего-либо.

Следовательно, качество явления должно показывать его отличие от других явлений и определять его достоинство.

Качественное отличие кредитного портфеля от других портфелей коммерческого банка заключается в таких сущностных свойствах кредита и категорий кредитного характера, как возвратное движение стоимости между участниками отношений, а также денежный характер объекта отношений.

Совокупность видов операций и используемых инструментов денежного рынка, образующая кредитный портфель, имеет черты, определяемые характером и целью деятельности банка на финансовом рынке.

Известно, что ссудные операции и другие операции кредитного характера отличаются высоким риском.

В то же время они должны отвечать цели деятельности банка - получению максимальной прибыли при допустимом уровне ликвидности.

Из этого вытекают такие свойства кредитного портфеля, как кредитный риск, доходность и ликвидность.

Им соответствуют и критерии оценки достоинств и недостатков конкретного кредитного портфеля банка, т.е. критерии оценки его качества (рис.6)

Фундаментальные свойства кредитного портфеля |

| Кредитный риск |

| Ликвидность |

| Доходность |

Критерии оценки качества кредитного портфеля |

| Степень кредитного риска |

| Уровень ликвидности |

| Уровень доходности |

Рис. 6 Соответствие свойств кредитного портфеля и критериев оценки его качеств

Под качеством кредитного портфеля можно понимать такое свойство его структуры, которое обладает способностью обеспечивать максимальный уровень доходности при допустимом уровне кредитного риска и ликвидности баланса.

Система оценки качества кредитного портфеля включает в себя:

- выбор критериев оценки;

- способ оценки качества элементов и сегментов кредитного портфеля;

- определение методов классификации элементов портфеля по группам качества (риска);

- оценка качества кредитного портфеля в целом на основе системы финансовых коэффициентов;

- оценка качества кредитного портфеля на основе его сегментации.

Для сводной оценки качества кредитного портфеля банк должен выбрать систему показателей из перечисленных и обозначить их значимость (вес в процентах). Сводная оценка кредитного портфеля определяется в баллах на основе взвешивания группы качества показателя и его значимости и суммирования полученных значений. Об изменении качества кредитного портфеля в целом можно судить на основе:

1) динамики сводной балльной оценки;

2)сравнения фактического значения отдельных финансовых коэффициентов с мировыми стандартами или стандартами банка, вытекающими из бизнес-плана;

3)сравнения значений коэффициентов с их уровнем у других аналогичных по размеру банков.

Выводы о качестве кредитного портфеля на основе финансовых коэффициентов корректируются по результатам его структурного анализа (сегментации).

Анализ структуры кредитного портфеля является одним из способов оценки его качества. В мировой и российской банковской практике известно много критериев сегментации кредитного портфеля. Среди них:

- субъекты кредитования;

- объекты и назначение кредита;

- сроки кредитования;

- размер ссуды;

- наличие и характер обеспечения, источники и методы погашения кредитов, кредитоспособность заемщика;

- цена кредита;

- отраслевая принадлежность заемщика и т.д.

Структурный анализ проводится для выявления излишней концентрации кредитных операций в одном сегменте, доли крупных ссуд и ссуд, предоставленных заемщикам с низкой степенью кредитоспособности, что повышает степень совокупного кредитного риска.

Субъектом кредитования с позиции классического банковского дела являются юридические или физические лица, дееспособные и имеющие материальные или иные гарантии совершать экономические, в том числе кредитные сделки. Субъект получения кредита может быть самого разного уровня, начиная от отдельного частного лица, предприятия, фирмы вплоть до государства.

По субъектам ссуды банка можно разделить на три большие группы:

1) ссуды, выданные юридическим лицам для кредитования текущей производственной деятельности (корпоративные ссуды);

2) ссуды, предоставленные физическим лицам для удовлетворения личных потребностей (потребительские ссуды);

3) ссуды, выдаваемые банкам для поддержания ликвидности их баланса (межбанковские ссуды).

Структура кредитов по субъектам кредитования за 2001-2008 гг. характеризуется следующим (приложение А, табл.11). За 7 лет (с 2001 по 2008 г.) объем кредитования корпоративных клиентов вырос в 10 раз в абсолютном выражении. Этому способствовали стабилизация экономической ситуации в стране, рост производства и развитие всей экономики в целом. Кредитование юридических лиц занимает основную нишу в общем объеме кредитования. Развитие кредитования физических лиц наиболее просматривается с 2005 г., о чем свидетельствует запуск программ кредитования населения ведущими банками страны. Данные обстоятельства позволили диверсифицировать кредитные активы банковской системы. Доля межбанковского кредитования остается практически на постоянном уровне, что свидетельствует о рынке МБК как об источнике поддержания ликвидности кредитной системы, а не о спекулятивном направлении деятельности банков.

Представленные данные говорят о слабой разработанности программы потребительского кредитования, несовершенстве нормативной базы в области стимулирования населения. При этом, несмотря на небольшую долю кредитов, выданных физическим лицам, стоит подчеркнуть значительное ее увеличение: как уже было отмечено, за период с 2001 г. доля кредитов физическим лицам увеличилась практически в 3 раза, с 5 до 15,1%. Проанализируем причины такого роста.

Кредитование физических лиц является одним из самых распространенных видов банковских операций в странах Запада. Многие российские банки начинают, а часть из них уже внедрили в практику потребительское кредитование. Ярким примером является банк «Русский стандарт». Его годовой кредитооборот составляется 250 млн. дол., что соответствует 80% всего объема кредитов, выдаваемых в России в местах совершения покупок товаров и услуг. Свои программы предлагают также «Международный промышленный банк», «Собинбанк», «Росбанк», «Московский кредитный банк», «Сбербанк», «Инвестсбербанк», «Промбизнесбанк», «Дельта Банк»). Увеличение интереса к данному направлению кредитования со стороны ряда крупнейших банков обусловлено следующими факторами:

- ростом емкости рынка по целому спектру потребительских товаров, автомобилей и недвижимости (это, в свою очередь, вызвано ростом доходов населения);

- опережением темпов роста остатков на счетах физических лиц по сравнению с темпами роста остатков на счетах юридических лиц;

- остаточно высокой доходностью операций (при условии достижения больших объемов кредитования эффект экономии на масштабах производства).

Но, несмотря на динамичное развитие потребительского кредитования и значительное увеличение доли кредитов физическим лицам, наибольший удельный вес в общей совокупности предоставленных кредитов продолжают занимать кредиты предприятиям и организациям - 77,6% на 1 января 2005 г. (см. приложение А, табл. 11).

Доля МБК в общем объеме предоставленных ссуд снижается: с 15,4% на 1 января 2001 г. до 7,4% на 1 января 2008 г. (однако в абсолютном выражении объем предоставленных МБК вырос почти в 6 раз.

Рискованность кредитных вложений по субъектам кредитования можно оценить исходя из доли просроченной задолженности в общем объеме выданных кредитов. Из представленных в табл. данных можно сделать вывод, что потребительские ссуды являются в настоящее время более рискованными, МБК — менее рискованными.

Структура ссудной задолженности, в частности удельный вес просроченных кредитов, оказывает серьезное влияние как на ликвидность, так и на доходность банка, поэтому этот показатель, наряду с некоторыми другими, непосредственно характеризует качество кредитного портфеля банка. Важно рассмотреть данные показатели в динамике и определить тенденцию изменения качества кредитного портфеля. Если происходит увеличение просроченной задолженности, а, следовательно, и возрастает уровень кредитного риска портфеля, то необходимо определить причины этого роста и принять меры по уменьшению показателя.

В зависимости от сроков кредитования выделяют долгосрочные, среднесрочные и краткосрочные кредиты. В российской практике подавляющее количество составляют краткосрочные кредиты, которые выдаются на личные потребности клиентов, на пополнение оборотного капитала. Долгосрочные ссуды обслуживают потребности в средствах, необходимых для формирования основного капитала, некоторых видов оборотных средств, а также финансовых активов. Сфера приложения среднесрочных ссуд такая же как и у долгосрочных кредитов. Во многих странах рыночной экономики к краткосрочным относят ссуды сроком менее 1 года, к среднесрочным - от 1 года до 6 лет, к долгосрочным - на срок более 6 лет (в США и некоторых других странах долгосрочными являются ссуды на срок более 8 лет).

Оценив общую структуру кредитных вложений российских коммерческих банков, классифицированную по субъектам кредитования, предлагается увеличивать долю потребительских ссуд в кредитном портфеле банковской системы России для повышения его качества, поскольку потребительские кредиты обладают большей степенью доходности и меньшей степенью кредитного риска по сравнению с корпоративными и межбанковскими ссудами.

Рассмотрим структуры кредитных вложений ведущих банков России (табл. 13)

Первые четыре банка являются универсальными, основная деятельность которых связана с обслуживанием юридических лиц (кредитование физических лиц начало развиваться в этих банках относительно недавно). Все они имеют сопоставимую структуру портфеля: наибольший удельный вес занимают ссуды, предоставленные юридическим лицам, затем банкам и в последнюю очередь физическим лицам. Банк «Русский Стандарт» обслуживает преимущественно физических лиц.

Если сравнивать доли различных сегментов кредитования первых четырех представленных банков со средними показателями банковской системы, необходимо отметить низкую долю потребительских кредитов (на 1 января 2005 г. доля потребительских кредитов в кредитных вложениях российских банков составила 10,72%). Для формирования более качественного и диверсифицированного кредитного портфеля предлагается увеличивать более высокими темпами вложения в потребительские ссуды.

В развитых странах в связи с высокими уровнями жизни населения и коммерциализации удовлетворения многих потребностей размеры вложений банков в персональные ссуды не уступают деловым. В нашей же стране, как было отмечено, удельный вес банковских потребительских кредитов пока относительно низок.

Кредитный портфель банка «Русский Стандарт» является более диверсифицированным и качественным при его рассмотрении в призме субъектов кредитования (60,8% - доля потребительских кредитов, 5,5% - доля корпоративных ссуд на 1 января 2004 г., 33,7% - доля МБК).

При разработке кредитной политики подобное структурирование портфеля является ключевым, так как на его основе будут определяться направления развития кредитования. Также оно представляется важным для диверсификации риска существующего кредитного портфеля.

Структура портфеля банка по объектам кредитования может быть представлена в следующем виде:

- кредиты под материальные ценности/запасы (основные фонды, оборотные фонды, фонды обращения);

- кредиты на затраты;

- кредиты на укрупненные объекты (ценности и затраты в совокупности)

Совокупный кредитный портфель можно разделить на так называемые сектора, в которые включены кредиты, относящиеся к той или иной группе, в зависимости от критерия классификации. Это даст возможность рассматривать в отдельности различные виды кредитных портфелей, которые составляют совокупный кредитный портфель

Таким образом, кредитный портфель должен быть связан с разнообразными направлениями ссудного бизнеса, чтобы изменение ситуации в одной отрасли экономики не привела к снижению качества значительной части кредитного портфеля и повышению степени кредитного риска.

Но существует и обратная сторона «разнообразия» портфеля: чрезмерная диверсификация создает определенные сложности в управлении ссудными операциями (необходимо иметь достаточно большое количество специалистов разной направленности) и может явиться причиной банкротства банка.

Заключение

В настоящее время руководство и сотрудники любого банка понимают, что банковской деятельности, как и любой другой, присущ риск.

Несмотря на быстрое распространение практики управления рисками в банках, до сих пор существуют различные определения рисков, что затрудняет разработку единых норм и правил управления ими. Поэтому возникает необходимость выбора наиболее оптимального по точности и полноте определения. И таковым, на мой взгляд, является следующее. Банковский риск - это ситуативная характеристика деятельности банка, отображающая неопределенность ее исхода и характеризуется вероятностью негативного отклонения действительности от ожидаемого. В этом определении уделяется должное внимание всем ключевым понятиям, необходимым для осмысления банковских рисков - неопределенность ситуации и вероятность негативного отклонения от желаемого.

На деятельность банка оказывают воздействие внешние и внутренние факторы. При этом говорить о чисто банковских рисках можно лишь в последнем случае, так как именно они обусловлены деятельностью самого банка, его клиентов или его контрагентов. Однако несмотря на то, что внешние риски непосредственно не связаны с деятельностью банка и его контактной аудитории, они тем не менее решающим образом влияют на финансовое положение банка.

Классификация банковских рисков может быть осуществлена на основе ряда признаков:

1) в зависимости от вида банка риски можно делить на риски специализированных и риски универсальных банков;

2) в зависимости от характера банковских операций можно выделить риски забалансовых и балансовых операций;

3) риски балансовых операций в свою очередь можно подразделить на риски активных и пассивных операций. При этом каждой банковской операции присущ свой риск;

4) в зависимости от размеров клиентов выделяют риски мелких, средних и крупных клиентов.

Кроме вышеперечисленных в числе банковских рисков следует отдельно выделить процентный риск и риск несбалансированной ликвидности.

Четкая формулировка определения банковских рисков и их классификация необходимы для осуществления целенаправленного воздействия на развитие деятельности и минимизацию потерь, т.е. для достижения качественного уровня управления рисками. Управление рисками является важнейшим процессом механизма сознательного использования теории вероятности и рисков, на базе которых и возникает теория управления рисками.

В экономической литературе приводятся различные классификации кредитного риска. Однако в целях практического управления рациональнее использовать подразделение кредитного риска на частный (риск кредитования индивидуального заемщика) и общий (в целом по всем кредитным операциям).

Управлению частным риском посвящено достаточно большое количество научных исследований. Обобщив их, можно сказать, что управление данного вида риска осуществляется, как правило, в следующих направлениях:

1. анализ кредитоспособности заемщиков;

2. привлечение различных форм обеспечения возвратности кредитов;

3. работа с проблемными кредитами.

Изучение кредитоспособности заемщиков сводится в основном к расчету финансовых коэффициентов и анализу денежных потоков на основе данных баланса и отчетности.

При управлении общим кредитным риском ключевыми моментами являются анализ качества кредитного портфеля и организация управления.

В мировой и отечественной банковской практике накоплен немалый опыт по анализу кредитного портфеля банка. При анализе кредитного портфеля банки используют данные балансов и отчетности. Ряд банков для более глубокого анализа формируют свою собственную информационную базу, накопительные таблицы и ведомости.

Для оценки качества кредитного портфеля в банковской практике используются различные методы, основополагающим среди которых можно назвать расчет финансовых коэффициентов.

Важным аспектом управления рисками являются организационные моменты. Чтобы обеспечить экономически безопасное функционирование, банкам необходимо: переориентировать свою организационную структуру на развитие подразделений, которые могли бы вести системный анализ, диагностику и прогнозирование рисков; в соответствии с изменениями оргструктуры перестроить функциональную организацию своей деятельности; наладить информационно-аналитическое обеспечение процесса управления рисками.

Другими словами, обязательное условие стабильной работы банка -существование органа управления рисками с определенными функциональными обязанностями и необходимыми материальными, финансовыми, трудовыми и информационными ресурсами.

Следует отметить, что непосредственная реализация мероприятий, осуществляемых подразделениями, выполняющими функции управления рисками и контроля за ними, зачастую противоречат деятельности основных доходообразующих подразделений банка, так как требует затрат, не приносящих сиюминутной прибыли. Именно этим, чаще всего, объясняется отсутствие во многих российских банках целостной концепции управления рисками, в том числе кредитными. Поэтому крайне важно, чтобы стоящие перед банком глобальные цели, связанные с обретением стабильности и устойчивости работы, улучшением финансового положения (а ради их достижения и существуют отделы управления рисками), не заслонялись промежуточными, «местническими» целями отдельных подразделений и их управляющих, поскольку создание подобных подразделений позволит усилить целенаправленность процесса управления банковскими рисками и их минимизацию, а также повысить разумность и ответственность банков и администрации.

Список используемой литературы

Нормативно-правовые акты

1. Гражданский Кодекс РФ (Часть первая) от 30.11.1994 г. N 51-ФЗ (принят ГД ФС РФ 21.10.1994)

2. Налоговый Кодекс РФ (Часть первая) от 31.07.1998 г. № 147—ФЗ.

3. Налоговый Кодекс РФ (Часть вторая) от 05.08.2000 г. № 118-ФЗ.

4. Федеральный Закон «О переводном и простом векселе» от 11.03.1997 № 48-ФЗ.

5. Федеральный Закон "О рынке ценных бумаг" от 22.04.1996 № 39-ФЗ.

6. Федеральный Закон "О защите прав и законных интересов инвесторов на рынке ценных бумаг" от 5.03.1999 № 46-ФЗ.

7. Постановление Правительства РФ «Об оформлении взаимной задолженности предприятий и организаций векселями единого образца и развития вексельного обращения» от 26.09.94 № 1094.

Учебная литература

1.Деньги, кредит, банки. Учебник. Под ред. О.И. Лаврушина. - М., Финансы и статистика, 2009.- 464 с.

2.Жарковская Е.П. Банковское дело: Учебно-методическое пособие. – М., Издательство МФЮА, 2007.С.102.

3.Беляков А.В. Банковские риски: проблемы учета, управления и регулирования (2-е изд). Управленческая методическая разработка. - "БДЦ-пресс", 2006 г.

4. Грабовой П.Т. Риски в современном бизнесе. – М.: «Аланс», 2010г.

5.Альгин А.П. Риск и его роль в общественной жизни. – М.: «Мысль», 2009г.

6. Гранатуров В.М. Экономический риск: сущность, методы управления, пути снижения. – М.: «Дело и Сервис», 2008г.

7. Кочетков В.Н., Шипова Н.А. Экономический риск и методы его измерения. М.: «Инфра – М», 2006 г.

8.Бочаров В.В. Финансовый менеждмент. – М: Издательство «Питер», 2007-224с.

9. Кабушкин С.Н. Упраление банковским кредитным риском.: Учебное пособие (3-е изд.)Издание «Новое знание», 2006г – 336с.

10. Грюнинг В.Х., Брайлович С.Б. Анализ банковских рисков, система оценки корпоративного управления и управления финансовым риском. – М.: «Весь Мир»,2007г - 304с.

11. Волошин И.В. Оценка банковских рисков: новые подходы. – М.: «Эльга, Ника-центр», 2006г – 216с.

12. Морсман Э. Управление кредитным портфелем. – М.: Альпина Бизнес Букс», 2006г. – 208с.

13. Рэдхэд К., Хьюс С. Управление финансовыми рисками. – М.: «Инфра – М», 2008г – 208с.

14. Основы банковской деятельности (банковское дело)/Под ред. Тагарбекова К.Р. – М.: Инфра – М», 2005г. – 720с.

15. Шапкин А.С. Экономические и финансовые риски. Оценка, управления, портфель инвестиций: Монография. – М.: «Дашков и К», 2005г. – 544с.

16. Банковские риски. Учебное пособие. Под ред. О.И. Лаврушин. – М.: «КНОРУС», 2007г. – 232с.

Приложение А

Классификация банковских рисков Таблица 1

| Критерии классификации | Виды банковских рисков |

|

| Уровень риска | Риски на макроуровне отношений Риски на микроуровне отношений |

|

| Характер банковского продукта, услуг и операций | Риск по забалансовым операциям Кредитный риск Расчетный риск Валютный риск Операционный риск и др. |

|

| Степень обеспечения устойчивого развития банка | Риск несбалансированной ликвидности Процентный риск Риск потери доходности Риск потери конкурентоспособности Риск капитальной базы Риск-менеджмент |

|

| Факторы, образующие риск | Внешние риски (политические, экономические, демографические, социальные, географические, прочие) Внутренние риски (в основной и вспомогательной деятельности, связанные с активами или пассивами банка, с качеством управления и реализацией финансовых услуг) |

|

| Сфера и масштаб действия риска | Риск, исходящий от страны Риск, связанный с деятельностью определенного типа банка Риск, связанный с деятельностью центров финансовой ответственности Риск, исходящий от банковских операций, в том числе: — от группы операций определенного вида (совокупный риск); — от отдельных операций с определенным клиентом (индивидуальный риск) |

|

| Время возникновения | Ретроспективные риски Текущие риски Перспективные риски |

|

| Степень зависимости риска от банка | Риск, зависимый от деятельности банка Риск, не зависимый от деятельности банка |

|

| Вид банка | Риск специализированного банка Риск отраслевого банка |

|

| Величина риска | Низкие риски Умеренные риски Полные риски |

|

| Состав клиентской базы | Риск, исходящий от крупных, средних и мелких клиентов Риск, исходящий от отраслевой структуры клиентов |

|

| Характер учета операций | Риск по балансовым операциям Риск по внебалансовым операциям | |

| Вид риска | Зона риска |

| Кредитный риск | Снижение кредитоспособности заемщика Ухудшение качества кредитного портфеля Возникновение просроченного основного долга и процентных платежей Появление проблемных ссуд Возникновение факторов делового риска Ненадежность источников погашения долга |

| Риск несбалансированной ликвидности | Использование краткосрочных ресурсов для покрытия более долгосрочных активов Покрытие летучими (высоковостребованными) ресурсами низколиквидных активов |

| Процентный риск | Несоответствие размера и срока активов и пассивов банка, чувствительных к изменению процентных ставок в данном периоде Прогнозируемое несоответствие в изменении процентных ставок по активным и пассивным операциям банка, приводящее к падению процентной маржи Падение процентной маржи по отдельным видам активных операций банка Превышение процентных ставок по привлеченным ресурсам над ставками, связанными с размещением этих ресурсов |

| Риск потери доходности | Рост реальной стоимости ресурсов Использование стабильной или относительно долгосрочной части ресурсов для покрытия высоколиквидных активов, приводящее к сокращению или появлению отрицательной процентной маржи Доля неработающих активов Нерентабельные продукты Нерентабельные ЦФО Нестабильные источники формирования прибыли |

| Операционный риск | Новые операции банка, выполняемые персоналом, имеющим недостаточную квалификацию в этой области Недостаточная отработанность программного обеспечения отдельных направлений деятельности банка Направления деятельности банка, имеющие недостаточное законодательное обеспечение или не полностью соответствующие требованиям Банка России Сфера деятельности банка, устойчиво не обеспеченная квалифицированными кадрами или не имеющая внутренних регламентов Ограниченность или низкое качество внутреннего контроля на отдельных сегментах деятельности банка Операции с неквалифицированными контрагентами |

Система управления индивидуальным кредитным риском Таблица 3

| Элемент системы управления | Содержание элемента | |

| Риск продукта | Риск заемщика | |

| Идентификации риска | Выявление факторов делового риска Возникновение просроченных платежей Изменения в состоянии обеспечения Потребность в дополнительном кредите для завершения кредитуемого мероприятия Неполное освоение лимита или кредитной линии Падение процентной маржи по продукту Неблагоприятное изменение курса валют и т.д. | Отрицательная информация о заемщике и его деятельности Принципиальные замечания о ходе текущей деятельности заемщика при его посещении Смена менеджера Банкротство дочерних фирм заемщика Изменение престижности профессии заемщика — физического лица Ухудшение финансового положения работодателя Изменение надежности банка-заемщика Отказ в предоставлении кредита другими кредиторами и т.д. |

| Оценка степени риска | Оценка делового риска Оценка источника погашения долга Оценка порядка погашения основного долга и процентов Оценка открытой валютной позиции Оценка соответствия прогнозируемой и достаточной процентной маржи и т.д. | Оценка кредитоспособности заемщика юридического лица: на основе системы финансовых коэффициентов путем анализа денежного потока на основе менеджмента на основе сбора информации из внешних источников, в том числе путем посещения клиента Оценка кредитоспособности физического лица: на основе анкетирования на основе системы скорринга путем изучения кредитной истории на основе показателей платежеспособности и т.д. |

| Мониторинг риска | Распределение обязанностей по мониторингу отдельных продуктов банка (между кредитным комитетом, кредитными подразделениями, внутренним контролем, рабочим местом) Определение и отслеживание динамики контрольных показателей риска продукта: процентной маржи по группам продуктов и услуг экономических нормативов кредитного риска соотношения кредитов и депозитов степени диверсификации кредитных продуктов по видам ссуд и кредитным инструментам соблюдение лимитов кредитования и лимитов на одно родные кредитные операции; работа с проблемными ссудами Создание достаточных резервов на покрытие убытков по ссудам Разработка внутренних положений о кредитной процедуре, индивидуальном праве на выдачу ссуд, формировании процента | Распределение обязанностей по мониторингу риска отдельных групп заемщиков Определение и отслеживание динамики контрольных показателей риска заемщика: показателей кредитоспособности заемщика лимитов на кредиты, предоставляемые одной группе заемщиков степени диверсификации заемщиков по характеру деятельности, форме собственности, отраслевой и региональной принадлежности Разработка стандартных требований банка к заемщикам Разработка требований к обеспечению, дифференциации маржи обеспечения и контроль за его качеством |

Система управления индивидуальным кредитным риском Таблица 4

| Элемент системы управления | Содержание элемента | |

| Риск продукта | Риск заемщика | |

| Идентификации риска | Выявление факторов делового риска Возникновение просроченных платежей Изменения в состоянии обеспечения Потребность в дополнительном кредите для завершения кредитуемого мероприятия Неполное освоение лимита или кредитной линии Падение процентной маржи по продукту Неблагоприятное изменение курса валют и т.д. | Отрицательная информация о заемщике и его деятельности Принципиальные замечания о ходе текущей деятельности заемщика при его посещении Смена менеджера Банкротство дочерних фирм заемщика Изменение престижности профессии заемщика — физического лица Ухудшение финансового положения работодателя Изменение надежности банка-заемщика Отказ в предоставлении кредита другими кредиторами и т.д. |

| Оценка степени риска | Оценка делового риска Оценка источника погашения долга Оценка порядка погашения основного долга и процентов Оценка открытой валютной позиции Оценка соответствия прогнозируемой и достаточной процентной маржи и т.д. | Оценка кредитоспособности заемщика юридического лица: на основе системы финансовых коэффициентов путем анализа денежного потока на основе менеджмента на основе сбора информации из внешних источников, в том числе путем посещения клиента Оценка кредитоспособности физического лица: на основе анкетирования на основе системы скорринга путем изучения кредитной истории на основе показателей платежеспособности и т.д. |

| Мониторинг риска | Распределение обязанностей по мониторингу отдельных продуктов банка (между кредитным комитетом, кредитными подразделениями, внутренним контролем, рабочим местом) Определение и отслеживание динамики контрольных показателей риска продукта: процентной маржи по группам продуктов и услуг экономических нормативов кредитного риска соотношения кредитов и депозитов степени диверсификации кредитных продуктов по видам ссуд и кредитным инструментам соблюдение лимитов кредитования и лимитов на одно родные кредитные операции; работа с проблемными ссудами Создание достаточных резервов на покрытие убытков по ссудам Разработка внутренних положений о кредитной процедуре, индивидуальном праве на выдачу ссуд, формировании процента | Распределение обязанностей по мониторингу риска отдельных групп заемщиков Определение и отслеживание динамики контрольных показателей риска заемщика: показателей кредитоспособности заемщика лимитов на кредиты, предоставляемые одной группе заемщиков степени диверсификации заемщиков по характеру деятельности, форме собственности, отраслевой и региональной принадлежности Разработка стандартных требований банка к заемщикам Разработка требований к обеспечению, дифференциации маржи обеспечения и контроль за его качеством |

Оценка качества ссудного сегмента кредитного портфеля в части юридических лиц Таблица 5

| Элемент методики | Содержание элементов |

| Объект оценки | Сегмент кредитного портфеля в части ссуд, предоставленных юридическим лицам |

| Субъект оценки | Кредитный департамент, кредитный комитет, служба внутреннего контроля и аудита банки и аналитическое подразделение, |

| Элемент методики | Содержание элементов |

| определяющие направления развития банка, разрабатывающие новые банковские услуги | |

| Периодичность оценки | Отражается в кредитной политике банка и (или) других внутрибанковских инструкциях |

| Критерии оценки | Степень кредитного риска, уровень доходности и ликвидности |

| Показатели оценки качества ссуд, предоставленных юридическим лицам | Основные (финансовое положение заемщика, обслуживание долга) Дополнительное (качество залога, перспективы развития заемщика) |

| Классификация ссуд по группам качества | Группа качества ссуды определяется на основе сочетания основных показателей с поправкой па уровень дополнительных |

| Определение качества ссудного сегмента посредством системы финансовых коэффициентов | Степень кредитного риска оценивается посредством коэффициентов К1—К8, методика расчета которых приведена ниже |

| Сводная оценка качества ссудного сегмента кредитного портфеля в части юридических лиц | Качество ссудного сегмента кредитного портфеля определяется на основе класса (группы качества) показателей, оценивающих кредитный портфель с позиции выбранных критериев, с учетом значимости этих показателей (в %) |

Управление кредитным риском сегмента размещенных депозитов и МБК Таблица 6

| Этап управления | Содержание |

| Идентификация | Ухудшение финансового положения банка-контрагента |

| риска | Повышение делового риска банка контрагента |

| Снижение степени диверсификации сегмента | |

| Снижение конкурентной позиции банка | |

| Рост доли проблемных МБК | |

| Ухудшение состояния рынка МБК (рост процентов, повышение | |

| конкуренции) | |

| Плохое состояние корреспондентского счета банка | |

| Оценка риска | Оценка качества размещенных депозитов и МБК по методике |

| банка | |

| Оценка делового риска по договорам МБК | |

| Оценка качества обеспечения МБК | |

| Изменение доли просроченных МБК и пролонгированных | |

| договоров | |

| Динамика доли неработающих МБК | |

| Совокупная оценка качества сегмента | |

| Мониторинг | Отслеживание цен на рынке МБК |

| риска | Контроль за соблюдением лимитов по МБК и их переутверждение |

| Контроль за финансовым положением банка-контрагента | |

| Отслеживание проблемных МБК | |

| Внесение изменений в принципы и организацию работы | |

| на рынке МБК | |

| Разработка требований к содержанию мотивированных | |

| заключений | |

| Разработка и изменение порядка принятия решения | |

| по выдаче МБК | |

| Разработка порядка списания МБК в соответствии | |

| с Положением 254-П | |

| Разработка требований к документации, оформляющей | |

| выдачу и погашение МБК |

Перечень методик анализа финансового положения Таблица 7

| Наименование | Год создания | Количество оцениваемых компонентов |

| FIMS | 1975-1993 | 29-13 |

| UBSS | 1986 | 6 |

| CAEL | 1985 | 4 |

| CAMEL | 1979 | 5 |

| CAMELS | 1996 | 6 |

| Финансовое положение | Обслуживание долга | ||

| хорошее | среднее | плохое | |

| Хорошее | Первая группа качества | Вторая группа качества | Третья группа качества |

| Среднее | Вторая группа качества | Третья группа качества | Четвертая группа качества |

| Плохое | Третья группа качества | Четвертая группа качества | Пятая группа качества |

| Группа качества | Негативный имидж банка заемщика |

| Первая | Третья группа качества |

| Вторая | Четвертая группа качества |

| Третья | Пятая группа качества |

| Четвертая | Пятая группа качества |

| Пятая | Пятая группа качества |

Данные об объемах предоставленных кредитов коммерческими банками России Таблица 11

| Дата | Кредиты, предоставленные | |||||

| физическим лицам | юридическим лицам | банкам | ||||

| млн руб. | % | млн руб. | % | млн руб. | % | |

| 01.01.2001 | 20 078 | 5,3 | 300 248 | 79,3 | 58 157 | 15,4 |

| 01.03.2001 | 22 151 | 5,4 | 320 843 | 78,1 | 67 797 | 16,5 |

| 01.06.2001 | 22 554 | 5,3 | 321 192 | 75,6 | 81 083 | 19,1 |

| 01.09.2001 | 24 594 | 5,6 | 331 100 | 76,0 | 79 735 | 18,3 |

| 01.01.2002 | 27 630 | 4,9 | 445 190 | 79,14 | 89 700 | 15,6 |

| 01.03.2002 | 29 263 | 4,9 | 469 155 | 79,1 | 94 922 | 16,0 |

| 01.06.2002 | 32 830 | 5,2 | 521 864 | 82,0 | 81 581 | 12,8 |

| 01.09.2002 | 40 090 | 5,6 | 583 580 | 81,5 | 92 547 | 12,9 |

| 01.01.2003 | 44 749 | 4,9 | 763 346 | 83,6 | 104 714 | 11,47 |

| 01.03.2003 | 58 578 | 6,1 | 785 640 | 81,4 | 121 466 | 12,6 |

| 01.06.2003 | 76 427 | 6,9 | 852 323 | 77,3 | 173 743 | 15,8 |

| 01.09.2003 | 80 707 | 6,6 | 972 247 | 79,8 | 165 104 | 13,6 |

| 01.01.2004 | 94 653 | 6,7 | 1 191 452 | 84,1 | 129 929 | 9,18 |

| 01.03.2004 | 97 631 | 6,6 | 1 210 214 | 81,8 | 170 824 | 11,6 |

| 01.06.2004 | 109 243 | 6,8 | 1 302 524 | 80,6 | 204 800 | 12,7 |

| 01.01.2004 | 142 158 | 7,2 | 1 612 686 | 81,98 | 212 359 | 10,79 |

| 01.03.2005 | 151 306 | 7,4 | 1 692 897 | 82,5 | 208 961 | 10,2 |

| 01.06.2005 | 198 083 | 8,99 | 1 805 776 | 81,9 | 199 805 | 9,07 |

| 01.01.2005 | 299 678 | 10,7 | 2 299 943 | 82,2 | 195 874 | 7,01 |

| 01.03.2005 | 322 370 | 11,2 | 2 336 665 | 81,28 | 215 840 | 7,51 |

| 01.06.2006 | 408 666 | 12,5 | 2 560 566 | 78,2 | 306 003 | 9,3 |

| 01.09.2006 | 492 597 | 13,6 | 2 802 881 | 77,2 | 337 001 | 9,3 |

| 01.01.2007 | 618 862 | 15,1 | 3 189 317 | 77,6 | 303 440 | 7,4 |

| 01.07.2007 | 803 356 | 16,5 | 3 618 201 | 74,2 | 456 026 | 9,3 |

| 01.01.2008 | 1 179 250 | 20,2 | 4 187 858 | 71,7 | 471 265 | 8,1 |

Источник: Бюллетень банковской статистики. М.: АЭИ «Прайм ТАСС», 2001-2008.

Показатели объема просроченных кредитов в общем объеме выданных средств, %Таблица 12

| Доля просроченной задолженности | 01.01.2008 | 01.01.2007 | 01.01.2006 | 01.01.2005 | 01.07.2004 |

| В объеме кредитов, предоставленных юридическим и физическим лицам,банкам | 1,87 | 1,4 | 1,45 | 1,74 | 5,24 |

| В объеме кредитов, предоставленных юридическим лицам | 1,2 | 1,5 | 1,24 | 1,33 | 4,53 |

| В объеме кредитов, предоставленных физическим лицам | 1,87 | 1,39 | 0,11 | 0,11 | 0,21 |

| В объеме кредитов, предоставленных банкам | 0,03 | 0,76 | 0,1 | 0,3 | 0,5 |

Источник: Бюллетень банковской статистики, 2004—2008 гг.

Структура предоставленных кредитов крупнейших банков России, % Таблица 13

| Банк | Сегмент портфеля | Удельный вес в кредитном портфеле на 31 декабря | |||

| 2008 г. | 2007 г. | 2006 г. | 2005 г. | ||

| Альфа-Банк | Ссуды банкам Ссуды корпоративные Ссуды потребительские | 6,5 92,8 0,6 | 4,3 95,0 0,7 | 5,9 93,9 0,2 | 2,1 96,7 1,2 |

| Газпромбанк | Ссуды банкам Ссуды корпоративные Ссуды потребительские | 9,3 87,9 2,8 | 11,6 85,9 2,5 | 22,7 74,7 2,6 | 16,4 81,8 1,9 |

| УралСиб | Ссуды банкам Ссуды корпоративные Ссуды потребительские | н/д н/д н/д | 7,8 87,6 4,6 | 10,8 85,4 3,8 | 1,6 96,3 2,2 |

| МДМ Банк | Ссуды банкам Ссуды корпоративные Ссуды потребительские | 21,2 76,1 2,6 | 15,7 82,0 2,3 | 0,2 96,8 3,0 | 14,2 64,4 21,4 |

| Русский Стандарт | Ссуды банкам Ссуды корпоративные Ссуды потребительские | 33,7 5,5 60,8 | 26,3 6,6 67,1 | 4,8 32,1 63,1 | 1,9 91,9 6,2 |

[1] Бунге Н. Теория кредита. Киев,1852.С39

Похожие работы

... , их финансовой устойчивости и платежеспособности. Целью этого анализа является обоснование управленческого решения при предоставлении кредитов с учетом минимизации риска. Внешний экономический анализ деятельности коммерческих банков осуществляется также контролирующими органами, в частности учреждениями Национального банка. Задачи экономического анализа и его информационная база. Перед анализом ...

... насчитывалось 1889 таких банков-корреспондентов. В результате ликвидации СССР и реорганизации кредитной системы кредитно-расчетное обслуживание внешнеэкономической деятельности юридических и физических лиц на территории Российской Федерации стали осуществлять коммерческие банки. Передача этих операций от банка-монополиста, каким являлся Внешэкономбанк СССР, коммерческим банкам позволила ...

... работы: изучена банковская система РФ; выявлены факторы, влияющие на банковскую деятельность; определены основные показатели и характеристики финансовых результатов деятельности коммерческого банка. Во второй части работы был проведен анализ финансовых результатов банковской деятельности КБ (на примере ОАО « СКБ-банк банк»). Изучена динамика экономического развития ОАО «СКБ-банк банк». Определен ...

... » из специализированного кредитного учреждения по обслуживанию экспортно-импортных операций корпоративных клиентов в крупный универсальный институт, реализующий все основные виды банковских услуг. 2.3 Эффективность деятельности коммерческих банков и состояние депозитного рынка в Республике Татарстан Развитие банковской системы Республики Татарстан за 2006 и первое полугодие 2007 года не ...

0 комментариев