Экономическое содержание рекламной деятельности

Подходы к оценке эффективности рекламной деятельности

Отечественный и зарубежный опыт рекламной деятельности

Анализ затрат на рекламную компанию

Анализ показателей эффективности рекламной компании

Анализ динамики реализации журнала "Стратегии Успеха"

Оценка финансовой устойчивости ООО «Сибирский центр обеспечения» после проведения рекламной акции

Способы повышения эффективности деятельности организации в пострекламный период

Разработка рекомендаций по повышению эффективности рекламной компании

Навигация

Анализ показателей эффективности рекламной компании

Рекламная компания как инструмент антикризисного управления предприятием

113573

знака

31

таблица

2

изображения

2.2 Анализ показателей эффективности рекламной компании

Эффективность рекламной компании определяется через отношение дополнительного дохода, полученного вследствие проведения рекламной компании к затратам на ее проведение. Эффективность деятельности предприятия во время (а также до и после) проведения рекламной компании можно рассчитать как отношение совокупного дохода к совокупным затратам, куда в периоды проведения рекламной компании входят также и рекламные расходы.

Постоянные расходы на производство журнала состоят из:

расходов на заработную плату;

арендной платы за снимаемые площади;

амортизационных отчислений;

печать и дистрибуцию.

Доходы организации формируются из:

выручки от реализации тиража;

сборов от размещения рекламы на страницах журнала;

прочих условно-постоянных доходов от реализации других изданий.

Рассчитаем постоянные расходы.

Расчет постоянных расходов на заработную плату.

Количество человек, занятых в издательском доме (Ч), равно 350. При этом средний объем оклада (Ок) составляет 12 тыс. руб.

Таким образом, постоянные расходы организации по выплате заработной платы в расчете на месяц составят по формуле (2.11).

![]() (2.11)

(2.11)

Расчет постоянных расходов, связанных с арендной платой.

Площадь, занимаемая офисом компании (S), составляет 200 кв.м.

Арендная плата (P) за 1 кв. метр площади составляет 5 тыс. руб. в месяц.

Таким образом, постоянные расходы, связанные с арендной платой, в расчете на месяц составят по формуле (2.12).

![]() (2.12)

(2.12)

Постоянные расходы, связанные с амортизацией основного оборудования составляют по формуле (2.13).

![]() (2.13)

(2.13)

Расходы, связанные с печатью изданий, рассчитываются в зависимости от месячного тиража издания. Приведем расчет стоимости печати в расчете на 1 экземпляр (П1 экз) по формуле (2.14).

![]() , (2.14)

, (2.14)

где Б – расходы на бумагу

П – расходы на печать (чернила)

Д – расходы на дистрибуцию

При этом расходы на печать всего тиража рассчитываются по формуле (2.15).

![]() ,(2.15)

,(2.15)

где Чэкз – число экземпляров в месячном тираже (в каждый период составляет различные суммы).

Итак, по формуле (2.16) суммарные постоянные расходы в расчете на месяц составят 5210000 руб.

![]() (2.16)

(2.16)

Рассчитаем и постоянные доходы.

Постоянными будем считать доходы, получаемые от реализации прочих изданий, которые в каждый рассматриваемый период условно будут составлять одинаковую сумму, полученную путем усреднения соответствующих показателей за несколько периодов. Данное усреднение было принято с целью исключения влияния изменения выручки от реализации прочих изданий на совокупный доход компании и, как следствие, на корректность расчетов эффективности проводимой рекламной компании журнала "Стратегии Успеха".

Так, данные по выручке, полученной вследствие реализации изданий, а также сборов от размещения рекламы на страницах изданий, представлены в таблице 2.2

Таблица 2.2 – Прочие постоянные доходы от реализации изданий в расчете на месяц

| Издания | Реализация | Рекламный сбор | Итого |

| 1 | 2 | 3 | 4 |

| "Континент Сибирь" | 40 000 | 1 100 660 | 1 140 660 |

| "Ведомости" | 22 500 | 1 270 690 | 1 293 190 |

| "Аргументы и Факты" | 800 000 | 1 080 320 | 1 880 320 |

| Итого | 862 500 | 3 451 670 | 4 314 170 |

Таким образом, суммарные постоянные доходы от реализации прочих изданий в расчете на месяц составят 4 314 170 рублей.

Для определения эффективности рекламной компании будем использовать несколько способов:

метод эксперимента (сравнение объемов реализации на разных рынках сбыта с последующим расчетом соответствующих коэффициентов эффективности рекламной компании);

экспертно-аналитический (расчет изменения товарооборота под воздействием рекламной компании, а также расчет коэффициентов эластичности спроса с учетом расходов на рекламу).

Рассчитаем коэффициент эффективности деятельности предприятия по всем городам по трем периодам: до, во время и после проведения рекламной компании.

Обозначим те города, где проводилась рекламная кампания, городами группы А, а те, где не проводилась, - городами группы В.

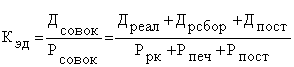

Для расчета коэффициента эффективности деятельности организации найдем отношение суммы совокупных доходов (в т.ч. от реализации журнала, сборов от размещения рекламы на страницах журнала и постоянных доходов) к сумме совокупных затрат (в т.ч. на проведение рекламной компании, печать тиража и постоянных расходов) по формуле (2.17).

(2.17)

(2.17)

где Дреал – доходы от реализации журнала,

Дрсбор – доходы от размещения рекламы на страницах журнала,

Ддост - постоянные доходы,

Ррк - расходы на проведение рекламной компании,

Рпеч – расходы на печать тиража,

Рпост – постоянные расходы.

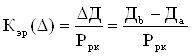

Для расчета коэффициента эффективности рекламной компании найдем отношение дополнительного дохода, полученного вследствие приведения рекламной компании, к затратам на нее по формуле (2.18).

, (2.18)

, (2.18)

где Да – доход в период до проведения рекламной компании,

Дb – доход в период во время проведения рекламной компании.

Проведем расчет описанных коэффициентов для каждого периода по соответствующему городу.

Так, например, для Красноярска в период до проведения рекламной акции расчет коэффициента эффективности деятельности по формуле (2.19) будет выглядеть следующим образом:

(2.19)

(2.19)

Рассмотрим данные расчеты.

Результаты Дреал рассчитаны в соответствии с приложением А.

В соответствии с приложением Б, найдем доходы от размещения рекламы на страницах журнала в марте

Дрсбор = 1 225 000  = 291 666,67 руб.

= 291 666,67 руб.

На основе таблицы 2.2 и в соответствии с приложением В рассчитаем постоянные доходы.

Ддост = 4 314 170 = 1 027 183,33 руб.

Учитывая, что стоимость печати в расчете на 1 экземпляр по формуле (2.14) составила 4 руб., а тираж составил 970 экземпляров (см. приложение А), то расходы на печать всего тиража нетрудно подсчитать по формуле (2.15).

Рпеч = 4 ![]() 970 = 3 880 руб.

970 = 3 880 руб.

В свою очередь постоянные расходы равны 1 240 476,19 руб., в соответствии с приложением Д.

При расчете того же коэффициента в период проведения рекламной компании для тех городов группы А в знаменателе, помимо прочих, учитываются также расходы на проведение рекламной компании.

Так, например, расчет коэффициента для Новосибирска в мае по формуле (2.17) будет выглядеть следующим образом

где расходы на проведение рекламной компании Ррк представлены в соответствии с приложением Е и обозначены в таблице 2.1

Аналогичным образом рассчитываются коэффициенты для остальных городов по каждому периоду.

Рассчитанные коэффициенты эффективности деятельности организации представлены в таблице 2.3

Таблица 2.3 – Сводная таблица коэффициентов эффективности деятельности ООО «Сибирский центр обеспечения»

| Город | Март | Май | Август | Среднее |

| Красноярск | 1,0643 | 0,7551 | 1,0934 | 1,0643 |

| Новосибирск | 1,0643 | 0,9407 | 1,0950 | 1,0643 |

| Кемерово | 1,0645 | 0,7896 | 1,0951 | 1,0645 |

| Барнаул | 1,0639 | 0,9030 | 1,0927 | 1,0639 |

| Омск | 1,0549 | 1,0779 | 1,0899 | 1,0549 |

| Новокузнецк | 1,0643 | 1,0810 | 1,0939 | 1,0643 |

| Томск | 1,0641 | 1,0816 | 1,0945 | 1,0641 |

| Среднее | 1,0629 | 0,9470 | 1,0935 | 1,0629 |

Обратимся к рассчитанному коэффициенту эффективности деятельности, учитывающему совокупный доход и совокупные затраты. Данный коэффициент показывает, какой доход принесла организации единица затраченных денежных средств. Так, например, если в Красноярске до проведения рекламной компании данный коэффициент составлял 1,064, то один затраченный рубль приносил доход в размере 1 рубля и 6,4 копейки.

По всем городам в период до и после проведения рекламной акции затраченные средства полностью окупались, более того – приносили прибыль. Так, в марте максимальный коэффициент был получен в Кемерово (1,0645), минимальный – в Омске (1,0549), а в среднем по этому периоду он составил 1,0629.

В период во время проведения рекламной компании рассчитанный коэффициент меньше единицы в тех городах, где рекламная кампания проводилась, и превышает единицу - в остальных. Таким образом, затраты на проведение рекламной компании в Красноярске, Новосибирске, Кемерово и Барнауле не окупились.

Самое плачевное состояние в этот период наблюдалось в городе Красноярске. Частично это связано с тем, что на проведение рекламной компании в данном городе было затрачено максимальное по сравнению с остальными городами количество средств. Здесь, как и в Новосибирске, использовались максимальное количество носителей рекламной информации: билборды/призматроны, афиши в супермаркетах, флайеры, анонсы на радио, но при этом больше средств было израсходовано на размещение рекламы на призматронах.

Проанализируем полученные значения коэффициентов для августа – периода после проведения рекламной компании. В данный период налицо значительное увеличение коэффициентов эффективности по сравнению как с маем, так и с мартом. Особенно заметно увеличение коэффициентов в отношении март-август по каждому городу. Это объясняется тем, что реклама обладает свойством затянутого во времени эффекта.

Рассчитаем коэффициент эффективности рекламной компании, учитывающий изменение дохода. Данный коэффициент рассчитаем для тех, городов, где проводилась рекламная кампания (группа А). Для этого рассмотрим изменение как с марта по май и с августа по май, так и совокупное с марта по август, используя при этом формулу (1.1 и 1.8) и в соответствии с приложением А.

Красноярск

|

|

|

Новосибирск

|

|

|

Кемерово

|

|

|

Барнаул

|

![]()

|

![]()

|

Рассчитаем данные показатели для каждого периода по городам группы А в совокупности.

Для удобства сведем полученные значения в таблицу 2.4

Таблица 2.4 – Сводная таблица коэффициентов воздействия рекламной компании на прирост продаж, в процентах

| Город | Март-май | Май-август | Март-август |

| Красноярск | 0,123 | 0,005 | 0,128 |

| Новосибирск | 1,187 | 1,651 | 2,838 |

| Кемерово | 0,035 | 0,612 | 0,647 |

| Барнаул | 1,790 | 0,295 | 2,085 |

| Итого | 0,600 | 0,756 | 1,356 |

Проведем анализ коэффициента эффективности рекламной деятельности, учитывающего изменение дохода под влиянием проведенной рекламной компании. Данный коэффициент показывает насколько рублей увеличился оборот при вложенном в рекламную акцию одном рубле, т.е. тот процент рекламных затрат, которые повлекли увеличение продаж, или, иначе говоря, окупились.

Рассмотрим отношение изменения дохода к затратам на проведение рекламной компании с марта по май. В рамках данного периода среди тех городов, где рекламная акция проводилась, наибольшее значение коэффициента соответствует Новосибирску (1,187 процентов). Это, как говорилось ранее, является следствием того, Новосибирск представляет собой крупный информационный центр, в котором находится главный офис ООО «Сибирский центр обеспечения» и соответственно, тираж в пределах данного города растет в больших размерах, нежели в остальных, в связи с популярностью здесь данного журнала.

В минимальной степени окупились затраты на проведение рекламной компании в Кемерово (всего 0,035 процента), что может быть связано с недостаточно активной рекламной интервенцией в данный город, о чем говорит уровень затрат на рекламу в Кемерово (207 760 рублей), которые более чем в два раза меньше тех же затрат по Красноярску (440 800 рублей).

Если рассматривать изменение дохода под влиянием рекламы в период с мая по август, то минимальное значение коэффициента эффективности соответствует здесь Красноярску. Это может быть объяснено высокой степенью реагирования населения города на проводимую рекламную компанию, вследствие чего главный рост покупательской активности пришелся на период с марта по май и значительно снизился по окончании проведения рекламной компании, т.е. в период с мая по август.

Максимальное значение коэффициента здесь по прежнему принадлежит городу Новосибирску. Причем, в отличие от ситуации в Красноярске, в этом городе во втором периоде его значение увеличилось, что говорит о том, что в столице Сибири население медленнее реагирует на рекламные компании, увеличивая спрос через более продолжительный промежуток времени. То же характерно и для Кемерово, но в меньших размерах: здесь отношение прироста продаж к расходам на рекламную компанию с 0,035 процента увеличились до 0,612 процентов. Для Барнаула характерна обратная тенденция: с мая по август изменение продаж составило меньшую величину по сравнению с периодом с марта по май.

Рассмотрим промежуток времени с марта по август в целом, т.е. проследим, как изменилось соотношения изменения дохода до и после проведения рекламной компании к расходам на ее проведение. Максимальный совокупный эффект от рекламной компании имел место в Новосибирске (2,838 прцентов), т.е. 1 рубль, затраченный на проведение рекламной компании привел к получению дополнительного дохода в 0,028 рубля. На втором месте по данному показателю находится Барнаул (2,085 процента), и значительно меньшие показатели соответствуют городам Кемерово (0,647 процента) и Красноярску (0,128 процента).

В целях представления совокупного эффекта рекламы на изменение объемов реализации рекламируемого журнала "Стратегии Успеха" составим аналогичную таблицу, включающую итоговый показатель эффективности рекламной компании, охватывающий все рассматриваемые в данной работе города Сибири (города группы А и В).

Данный показатель рассчитывается аналогичным образом, что и предыдущие, за исключением того, что в числителе учитывается доход от реализации по всем рассматриваемым городам (таблица 2.5).

Таблица 2.5 – Итоговый показатель воздействия рекламной компании на изменение объема продаж во всем городам

| Период | Март-май | Май-август | Март-август |

| Показатель по городам группы А | 0,600 | 0,756 | 1,356 |

| Итоговый показатель по всем городам | 0,691 | 0,768 | 1,459 |

Похожие работы

... представляет и какие дополнительные конкурентные преимущества (возможности) он дает компании, и будет строиться антикризисное управления. 2. Использование интеллектуального капитала как инструмента антикризисного управления 2.1 Влияние выбора способа коммерциализации интеллектуальной собственности на эффективность антикризисного управления После проведения определенной аналитической ...

... по области.(см. план антикризисной программы и осуществления реинжиниринга бизнес-процессов и реструктуризации ОАО «КамчатАлко» Приложение табл. 7. Для осуществления антикризисного управления на предприятиях необходимо проводить в соответствие с целями и задачами управленческую структуру,т. е. Проводить реструктуризацию собственно структуры управления. Положительным опытом такой реструктуризации ...

... , представить подробную картину эффективности его деятельности, проследить тенденции и дальнейшие перспективы. Все это поможет принять наиболее эффективное решение по преодолению кризисной ситуации на предприятии. 2 АНАЛИЗ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ ПРЕДПРИЯТИЯ ЗАО «АРНО» 2.1 Организационно-правовая характеристика предприятия ЗАО «АРНО» Закрытое акционерное общество «АРНО» Бежицкого района ...

... развитие НГХК РТ. 3.3 Применение бизнес-стратегии как инструмента антикризисного развития компании (на примере Комплекса нефтеперерабатывающих и нефтехимических заводов ОАО "ТАНЕКО") В качестве бизнес-стратегии как инструмента антикризисного развития компании нами было решено выбрать SWOT-анализ, позволяющий получить ясную оценку сил предприятия и ситуации на рынке. Именно при помощи SWOT- ...

0 комментариев