Расчёт планируемых показателей производственно-хозяйственной деятельности предприятия

Расчёт цены по изделиям

Составление сметы затрат на производство

Расчет затрат на рубль товарной продукции

Расчёт объёма реализации продукции

Установление зоны безубыточной работы предприятия

Оценка результатов деятельности предприятия

Навигация

Составление сметы затрат на производство

Разработка модели экономики предприятия в условиях рынка

55238

знаков

40

таблиц

0

изображений

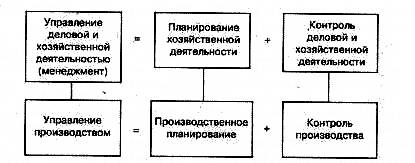

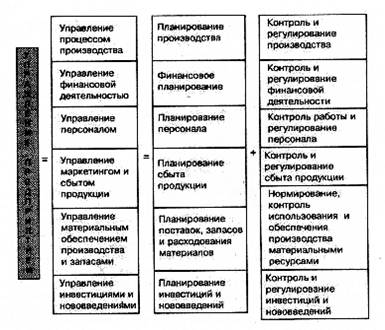

1.3 Составление сметы затрат на производство

Группировка затрат по экономическим элементам отражает их распределение по экономическому содержанию независимо от формы использования в производстве того или иного вида продукции и места осуществления этих затрат. Эта группировка применяется при составлении сметы затрат на производство всей выпускаемой продукции. Для предприятий всех отраслей промышленности установлена следующая обязательная номенклатура затрат на производство продукции по экономическим элементам:

материальные затраты (за вычетом стоимости возвратных отходов),

затраты на оплату труда,

отчисления на социальные нужды,

амортизация основных фондов,

прочие денежные затраты.

Таблица 15 – Смета затрат на производство

| Наименование экономических элементов затрат | Сумма, руб. |

| 1. Материальные затраты: Затраты материальных ценностей, отнесенные на основное производство Затраты материальных ценностей, отнесенные на вспомогательное производство Материальные затраты, относящиеся к коммерческим расходам Материальные затраты, относящиеся к общехозяйственным расходам Затраты на содержание и эксплуатацию оборудования Акцептованы счета поставщиков за производственные услуги, электроэнергию, воду, газ, использованные на производственные нужды Акцептованы счета за услуги связи информационных центров, потребление энергии, воды, производственного ремонта и другие общеуправленческие расходы Акцептованы счета за услуги связи информационных центров, потребление энергии и другие расходы на коммерческие цели | 4161870,18 394680 6505 7263 460120 595418 102264 49542 |

| Итого: | 5777662,18 |

| 2. Затраты на оплату труда: Расходы по оплате труда: производственных рабочих основного производства рабочих вспомогательного производства административно-управленческого персонала цехов административно-управленческого персонала предприятия рабочих, занятых реализацией продукции Отчисления в резерв на отпуск: рабочих вспомогательного производства административно-управленческого персонала цехов административно-управленческого персонала предприятия рабочих, занятых реализацией продукции | 11388569 401480 327046 592615 166260 52058 64046 75114 11315 |

| Итого: | 13078503 |

| 3. Отчисления на социальные нужды: производственных рабочих основного производства рабочих вспомогательного производства административно-управленческого персонала цехов административно-управленческого персонала предприятия рабочих, занятых реализацией продукции | 3154631,9 159187 165648 95120 46024 |

| Итого: | 3620610,9 |

| 4. Амортизация основных фондов: Амортизационные отчисления по основным средствам производственного назначения Амортизационные отчисления по основным средствам общехозяйственного назначения Амортизационные отчисления по основным средствам на коммерческие расходы | 2910660 74120 13260 |

| Итого: | 2998040 |

| 5. Прочие затраты: Амортизационные отчисления по нематериальным активам Оплаченные транспортные услуги перевозчиков за отправление коммерческих грузов Арендная плата за помещение и оборудование, используемые в коммерческих целях Аренда производственных помещений и оборудования Уплаченные проценты за краткосрочные кредиты и займы Платежи за предельно допустимые выбросы загрязняющих веществ и охрану окружающей среды Налог за использование автодорог Налог с владельцев транспортных средств Налог на землю Платежи за воду Консультационные услуги Информационные услуги Представительские расходы Подготовка кадров Охрана труда Командировки административно-управленческого персонала Расходы на рекламу Акцептованы счета поставщиков за транспортное обслуживание и маркетинговые услуги Расходы на подготовку и освоение нового производства Износ спец. оснастки и спец. инструмента | 17122 11400 48850 25510 129115 17790 41010 13212 11445 10800 25907 23442 17800 10180 9880 75800 65200 73800 358474,95 2825891,64 |

| Итого: | 3812629,59 |

| Всего: | 29287445,67 |

Похожие работы

... работников условиями труда, а низкая текучесть замедляет приход новых работников, отвечающих требованиям современного производства. Производительность труда и ее влияние на экономику предприятия. Производительность труда - это результативность полезного конкретного труда, которая характеризует эффективность целесообразной производственной деятельности работников предприятия за определенный ...

... для предприятия. Таким образом, по результатам анализа технико-экономических показателей можно сделать вывод, что за 2006–2007 г. произошло улучшении основных показателей характеризующих деятельность предприятия. 2.3 Планирование деятельности предприятия Используя приведенные выше данные можно произвести планирование на будущий период. Запланируем снижение затрат на производство товарной ...

... определенной долей государственного регулирования, направленного на достижение оптимального соотношения притязаний предпринимателя в его деятельности по получению прибыли и принципа общественной справедливости. 2.2.Проблемы управления фирмой в условиях рынка При переходе к рыночной экономике предприятия России столкнулись с массой проблем, решить которые все разом оказалось большинству из них ...

... является прямым продолжением предыдущей. В ней раскрывается механизм, принципы и категории хозрасчетного (коммерческого) типа деятельности предприятий в условиях перехода и существования рыночных экономики. 1. Хозрасчетный (коммерческий) тип деятельности предприятий и его основные принципы. Внутрипроизводственный хозрасчет. В рыночной экономике (РЭ) прибыльное ведение производства ...

0 комментариев