Расчёт планируемых показателей производственно-хозяйственной деятельности предприятия

Расчёт цены по изделиям

Составление сметы затрат на производство

Расчет затрат на рубль товарной продукции

Расчёт объёма реализации продукции

Установление зоны безубыточной работы предприятия

Оценка результатов деятельности предприятия

Навигация

Расчет затрат на рубль товарной продукции

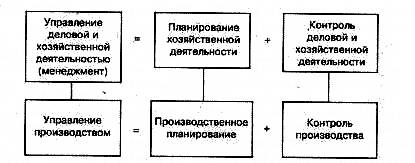

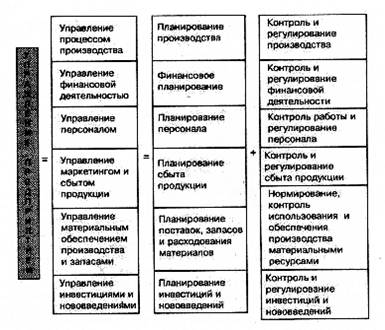

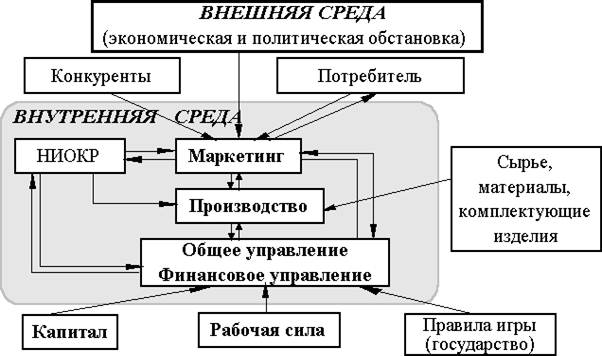

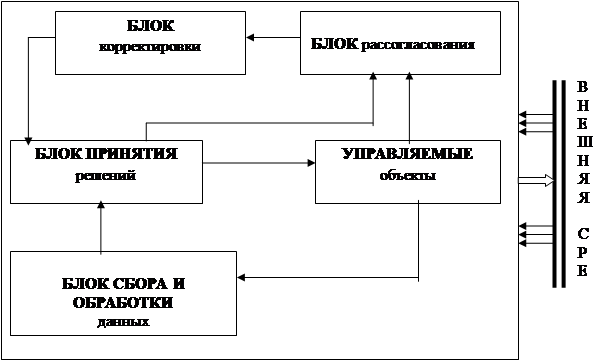

Разработка модели экономики предприятия в условиях рынка

55238

знаков

40

таблиц

0

изображений

1.4 Расчет затрат на рубль товарной продукции

Важным обобщающим показателем, характеризующим уровень себестоимости продукции в целом по предприятию, является показатель затрат на рубль товарной продукции (Зт) Он определяется отношением общей суммы затрат на производство и реализацию всей товарной продукции предприятия на тот же объем товарной продукции, рассчитанный в оптовых ценах предприятия.

![]() Зт =

Зт =![]() ,

,

где Ст – затраты на производство и реализацию товарного выпуска продукции (из сметы затрат на производство), руб.

Qт – объем товарного выпуска в оптовых ценах предприятия, руб.

Зт =![]()

Значение показателя Зт наглядно характеризует размер получаемой прибыли. Если его уровень ниже единицы, производство продукции является прибыльным, при уровне выше единицы – убыточным.

1.5 Расчёт постоянных и переменных затрат

В теории и на практике различают постоянные и переменные издержки производства.

К постоянным издержкам производства относятся затраты, величина которых не меняется с изменением объёмов производства. Они должны быть оплачены, даже если предприятие не производит продукцию (отчисления на амортизацию, аренда зданий и оборудования, страховые взносы, оплата высшего управленческого персонала и т.д.).

Под переменными издержками понимают издержки, общая величина которых находится в непосредственной зависимости от объёмов производства и реализации, а также их структуры при производстве и реализации нескольких видов продукции. К ним относятся затраты на сырьё и материалы, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и т. д.

Для составления таблицы постоянных и переменных затрат используются данные таблиц, составленных ранее.

Таблица 16 – Постоянные и переменные затраты на производство

| Наименование затрат | На единицу продукции, руб. | На товарный выпуск, тыс.руб. | |||

| И1М4 | И3М3 | И1М4 | И3М3 | Всего товарного выпуска | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Переменные издержки | |||||

| Материалы и сырье | 59669,46 | 93,528 | 2386,778 | 17,77 | 2404,548 |

| Комплектующие изделия | 41479,34 | 154,294 | 1659,174 | 29,316 | 1688,49 |

| Энергия на технологические цели | 1720,8 | – | 68,832 | – | 68,832 |

| Зарплата производственных рабочих по всем основаниям | 13432,32 | 57111,98 | 537,293 | 10851,276 | 11388,569 |

| Расходы на социальные нужды | 3720,75 | 15820,01 | 148,83 | 3005,8 | 3154,63 |

| Износ спец. оснастки и спец. инструмента | 70647,291 | - | 2825,892 | - | 2825,892 |

| Итого переменные затраты: | 190669,96 | 73179,81 | 7626,799 | 13904,162 | 21530,961 |

| Постоянные издержки | |||||

| Общепроизводственные расходы | 6800,42 | 27899,71 | 272,017 | 5300,945 | 5572,962 |

| Общехозяйственные расходы | 1626,53 | 6673,08 | 65,061 | 1267,885 | 1332,946 |

| Коммерческие расходы | 2466,23 | 2068,85 | 98,649 | 393,082 | 491,731 |

| Расходы на подготовку и освоение нового производства | 1284,496 | 1616,29 | 51,38 | 307,095 | 312,233 |

| Итого постоянные затраты: | 12177,68 | 38257,93 | 487,11 | 7269,01 | 7709,87 |

Похожие работы

... работников условиями труда, а низкая текучесть замедляет приход новых работников, отвечающих требованиям современного производства. Производительность труда и ее влияние на экономику предприятия. Производительность труда - это результативность полезного конкретного труда, которая характеризует эффективность целесообразной производственной деятельности работников предприятия за определенный ...

... для предприятия. Таким образом, по результатам анализа технико-экономических показателей можно сделать вывод, что за 2006–2007 г. произошло улучшении основных показателей характеризующих деятельность предприятия. 2.3 Планирование деятельности предприятия Используя приведенные выше данные можно произвести планирование на будущий период. Запланируем снижение затрат на производство товарной ...

... определенной долей государственного регулирования, направленного на достижение оптимального соотношения притязаний предпринимателя в его деятельности по получению прибыли и принципа общественной справедливости. 2.2.Проблемы управления фирмой в условиях рынка При переходе к рыночной экономике предприятия России столкнулись с массой проблем, решить которые все разом оказалось большинству из них ...

... является прямым продолжением предыдущей. В ней раскрывается механизм, принципы и категории хозрасчетного (коммерческого) типа деятельности предприятий в условиях перехода и существования рыночных экономики. 1. Хозрасчетный (коммерческий) тип деятельности предприятий и его основные принципы. Внутрипроизводственный хозрасчет. В рыночной экономике (РЭ) прибыльное ведение производства ...

0 комментариев