Расчёт планируемых показателей производственно-хозяйственной деятельности предприятия

Расчёт цены по изделиям

Составление сметы затрат на производство

Расчет затрат на рубль товарной продукции

Расчёт объёма реализации продукции

Установление зоны безубыточной работы предприятия

Оценка результатов деятельности предприятия

Навигация

Оценка результатов деятельности предприятия

Разработка модели экономики предприятия в условиях рынка

55238

знаков

40

таблиц

0

изображений

4. Оценка результатов деятельности предприятия

Важнейшим источником, позволяющим судить о состоянии экономики предприятия, являются: баланс предприятия, отчёт о прибылях и убытках и финансовый отчёт.

В данной работе заполняется “Отчёт о прибылях и убытках” (форма №2 по ОКУД), причём используются следующие строки: 010, 020, 029, 030, 040, 050, 090, 100, 120, 130, 140, 142, 150, 160, 200.

Таблица 21 – Отчет о прибылях и убытках

| Показатель

| Код строки | Сумма за отчетный период, тыс. руб. |

| 1. Доходы и расходы по обычным видам деятельности | ||

| 1. Выручка нетто от продажи товара, продукции, работ, услуг за минусом НДС, акцизов и аналогичных обязательных платежей | 010 | 37409,48625 |

| 2. Себестоимость проданных товаров, продукции, услуг | 020 | 27927,822 |

| 3. валовая прибыль | 029 | 9481,6643 |

| 4. коммерческие расходы | 030 | 492,156 |

| 5. управленческие расходы | 040 | 1332,877 |

| 6. прибыль (убыток) от продаж | 050 | 7656,6313 |

| 2. Прочие доходы и расходы | ||

| 1. проценты к получению | 060 | 0 |

| 2. проценты к уплате | 070 | 0 |

| 3. доходы от участия в других организациях | 080 | 0 |

| 4. прочие операционные доходы | 090 | 160,872 |

| 5. прочие операционные расходы | 100 | 61,5 |

| 6. внереализационные доходы | 120 | 153,8 |

| 7. внереализационные расходы | 130 | 79,7 |

| 3. Прибыль (убыток) до налогообложения | 140 | 7830,1033 |

| 1. Отложенные налоговые активы | 141 | 0 |

| 2. Отложенные налоговые обязательства | 142 | 6,288 |

| 3. Текущий налог на прибыль | 150 | 1882,1048 |

| 4. Чистая прибыль (убыток) | 190 | 5941,711 |

Выручка нетто - выручка от реализации (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей).

Коммерческие расходы определяются исходя из суммы коммерческих расходов на единицу продукции (таблица 12) и количества реализованной продукции.

Управленческие расходы определяются исходя из суммы управленческих (общехозяйственных) расходов на единицу продукции (таблица 11) и количества реализованной продукции.

Себестоимость проданных товаров, продукции, работ, услуг вычисляется как сумма произведений себестоимости каждого изделия на объём реализации за вычетом управленческих и коммерческих расходов.

Валовая прибыль = Выручка от реал. – Себестоимость

Прибыль от продаж = Валовая прибыль- Ком.расходы – Управл. Расходы

Бухг. Прибыль = Прибыль от продаж +Операц.дох.-Операц.расх.+Внереал.дох.- Внереал.расх.

ПНО – постоянные налоговые обязательства. Определяются умножением, образованных в данном периоде постоянных разниц на ставку налога на прибыль. Постоянная разница в данном примере возникла в результате не соответствия размера расходов на рекламу, принимаемых к зачету в налоговом и бухгалтерском учете.

НПт– текущий расход по налогу на прибыль. Рассчитывается умножением бухгалтерской прибыли, скорректированной на сумму штрафных санкций по расчетам с бюджетом и государственными внебюджетными фондами, на ставку налога на прибыль.

Чистая прибыль = Бухг.приб.-ПНО-НПт

В данной работе оценка результативности производственно-хозяйственной деятельности предприятия осуществляется по следующим формулам:

1.Одной из самых важных характеристик финансовых результатов предприятия является рентабельность – процентное отношение, в котором вложенный в предприятие капитал приносит прибыль за определённый период времени.

Уровень общей рентабельности = ![]()

2.Число оборотов капитала показывает, сколько раз активы предприятия входят в валовую выручку.

Число оборотов капитала = ![]()

3. Коэффициент покрытия показывает долю маржинального дохода в валовой выручке, или в какой мере краткосрочная задолженность предприятия покрывается его активами:

Коэффициенты покрытия = ![]()

4. Бесприбыльный оборот оценивает соотношение постоянных издержек и коэффициента покрытия:

Бесприбыльный оборот =![]()

5.Запас надёжности оценивает долю валовой выручки, не охваченную бесприбыльным оборотом:

Запас надёжности = ![]()

6. Коэффициентом платежеспособности определяется финансовая независимость предприятия:

Коэффициент платежеспособности = ![]()

Таблица 22 – Показатели результативности производства

| Показатели | Результат |

| Уровень общей рентабельности, % | 13 |

| Число оборотов капитала | 0,6223 |

| Коэффициент покрытия, % | 40,87 |

| Бесприбыльный оборот | 18977,539 |

| Запас надёжности, % | 49,27 |

| Коэффициент платежеспособности, % | 60 |

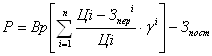

Общий финансовый результат от производства планируемых к выпуску изделий определяется по формуле:

,

,

где ![]() - доля i-го вида продукции в реализации; n – количество наименований изделий.

- доля i-го вида продукции в реализации; n – количество наименований изделий.

Для данного предприятия общий финансовый результат от производства планируемых к выпуску изделий составит:

![]() =8689090руб.

=8689090руб.

Выводы и рекомендации

Выводы:

На основе произведённых расчётов можно сделать следующие выводы. Предприятие работает не достаточно эффективно, но для того чтобы повысить эффективность производства ему необходимо принять ряд мер. Выручка от реализации одновременно двух изделий равна23542161,26 руб., но после выплат налогов и учёта ряда затрат у предприятия остаётся чистая прибыль от реализации одновременно И2М4 (в количестве 841шт) и И5М1 (в количестве 38шт) в размере 3776921,25 руб., а это не маловажно. Мы получили, что полная себестоимость И2М4 равна 16842,1 руб., а И5М1-122505,32 руб. При этом наибольший удельный вес в себестоимости И2М4 имеют следующие статьи калькуляции:

Основная заработная плата производственных рабочих-28,94%,

Общепроизводственные расходы-39,42%,

Общехозяйственные расходы-15,44%.

В себестоимости И5М1 наибольший удельный вес имеют следующие статьи калькуляции:

Сырьё и материалы – 32,97%

Покупные изделия и полуфабрикаты-54,54%

Следует отметить, что необходимо снизить затраты на производство И5М1 за счёт: поиска поставщиков, предлагающих сырьё и материалы, комплектующие изделия и полуфабрикаты по более низким ценам, но не худшего качества, кроме того следует проанализировать показатели, показывающие уровень брака в производстве, и постараться снизить его, по возможности применять более современную технику и технологию производства, чтобы повысить качество производимой продукции и снизить расход сырья и материалов. Возможно снизить трудовые затраты за счет: снижения трудоемкости изготовления детали, которая зависит от внедрения новой, прогрессивной техники и технологии, (однако надо учесть, насколько в связи с внедрением нового оборудования увеличится амортизация и другие расходы); механизации и автоматизации производства, организации труда, квалификации работников. Радует то, что в плановой калькуляции нет таких строк как - брак в производстве и возвратные отходы. Это значит, что правильным образом организовано производство.

Кроме того мы получили, что общепроизводственные расходы на предприятии составляют 136,22%, общехозяйственные-53,37%, а коммерческие-2,68%. Такие цифры иллюстрируют целесообразное распределение расходов между изделиями.

Предприятие выпускает И2М4-850 шт, а реализовать может 841 шт, это значит, что предприятие производит излишнюю продукцию, которую необходимо складировать, а следовательно возрастут затраты связанные со складированием. И5М1 выпускается 38 шт, и реализуется 38 шт, это говорит о том, что продукции производится столько, сколько предприятие может реализовать, это является положительным показателем работы предприятия.

Мы рассчитали критический объем продаж по системе «директ-костинг». Критический объем И2М4 равен 573 шт., что составляет 67,4% от 850 шт. - программы товарного выпуска. Это значит, что предприятие имеет некий резерв под снижение объёма производства. Если заказы предприятия будут превышать 573 шт., то предприятие будет получать прибыль. Если же заказов будет менее 573 шт., то предприятие будет убыточным. Аналогично, для И5М1, критический объем производства которого составляет 12 шт. или 31,6 % от программы товарного выпуска;

Уровень общей рентабельности – 9,94% , очень низкий для данного предприятия. Данный показатель характеризует уровень чистой прибыли, генерируемой всеми активами предприятия, находящимися в его использовании по балансу. Это свидетельствует о неэффективном использовании активов предприятия (как оборотных, так и внеоборотных);

Число оборотов капитала также высоко 0,47. Это значит, что вложенный капитал возвращается в производство достаточно медленно.

Коэффициент покрытия средний 56,66 %. Он свидетельствует о достаточной доле маржинального дохода (суммы прибыли и постоянных издержек) в валовой выручке;

Бесприбыльный оборот большой для предприятия – 15235730,61руб. Бесприбыльный оборот показывает сумму минимально допустимую для предприятия, поскольку ниже неё сумма уже является убытком для предприятия, т.е. это минимально допустимая сумма выручки предприятия;

Запас надежности равен 35,28%. В пределах этой величины предприятие может снижать свою выручку от реализации, при этом получая прибыль, поэтому чем выше данный показатель, тем для предприятия лучше;

Предприятие имеет платежеспособность 60,0 %. Это свидетельствует о том, что именно такая доля всех активов предприятия сформирована за счет собственных средств. Под платёжеспособностью предприятия понимается его способность быстро погасить свои текущие обязательства.

11) Чтобы увеличить объём реализации, необходимо провести рекламную кампанию, маркетинговые исследования, установить гибкую систему скидок в поддержку продукции, также необходимо оценить все расходы по проведению данных мероприятий и выбрать наиболее подходящие из них.

12) Предприятие в своей ценовой политике использует затратный метод, т.е. учёт всех издержек производства при установлении цены. Я считаю, что лучше всего при учёте цены ориентироваться на конкурентов и на конъюнктуру рынка.

Список литературы:

1. Налоговый кодекс Российской Федерации (Часть II, глава 25 «Налог на прибыль»).

2. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия. БакаевА.С. – М.: Инф. Агенство ИПБ-БИНФА, 2001.

3. Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. – М.: Финансы и статистика, 1998.

4. ПБУ 9/99 «Доходы организации»,

5. ПБУ 10/99 «Расходы организации»,

6. ПБУ 18/02 «Учет расчетов по налогу на прибыль».

7. Сафронова Н.А. Экономика организации (предприятия).-М.: Экономист, 2003г.

Похожие работы

... работников условиями труда, а низкая текучесть замедляет приход новых работников, отвечающих требованиям современного производства. Производительность труда и ее влияние на экономику предприятия. Производительность труда - это результативность полезного конкретного труда, которая характеризует эффективность целесообразной производственной деятельности работников предприятия за определенный ...

... для предприятия. Таким образом, по результатам анализа технико-экономических показателей можно сделать вывод, что за 2006–2007 г. произошло улучшении основных показателей характеризующих деятельность предприятия. 2.3 Планирование деятельности предприятия Используя приведенные выше данные можно произвести планирование на будущий период. Запланируем снижение затрат на производство товарной ...

... определенной долей государственного регулирования, направленного на достижение оптимального соотношения притязаний предпринимателя в его деятельности по получению прибыли и принципа общественной справедливости. 2.2.Проблемы управления фирмой в условиях рынка При переходе к рыночной экономике предприятия России столкнулись с массой проблем, решить которые все разом оказалось большинству из них ...

... является прямым продолжением предыдущей. В ней раскрывается механизм, принципы и категории хозрасчетного (коммерческого) типа деятельности предприятий в условиях перехода и существования рыночных экономики. 1. Хозрасчетный (коммерческий) тип деятельности предприятий и его основные принципы. Внутрипроизводственный хозрасчет. В рыночной экономике (РЭ) прибыльное ведение производства ...

0 комментариев