Предприятие в целом, как имущественный комплекс

Принцип остаточной продуктивности - остаточная продуктивность

Характеристика основных подходов и методов оценки недвижимости

Информация о доходах и ценах на основе репрезентативной выборки по сопоставимым объектам

Оценить рыночный валовой доход приносимый объектом;

Расчёт стоимости объекта недвижимости затратным подходом

Сведения об объекте оценки

Навигация

Информация о доходах и ценах на основе репрезентативной выборки по сопоставимым объектам

Расчёт стоимости объекта недвижимости

67879

знаков

5

таблиц

0

изображений

1. Информация о доходах и ценах на основе репрезентативной выборки по сопоставимым объектам.

2. Источники и условия финансирования сделок.

3.Возможность корректного прогноза стоимости объекта в конце прогнозного периода.

Существуют следующие методы определения общей ставки капитализации:

- Метод анализа рыночных аналогов;

- Методика покрытия долга DCR;

- Метод связанных инвестиций по финансовым компонентам;

- Метод связанных инвестиций по физическим компонентам;

- Метод Ринга;

- Метод Инвуда;

- Метод Хосколъда.

Применение техники остатка

Техника остатка использует положение из классической теории экономики земли о том, что доход, приписываемый земле, является остатком от общего дохода, приносимого прочими объектами, после того как из этого общего дохода вычли все составляющие для удовлетворения остальных факторов производства.

Таким образом, доход, приходящийся на земельный ресурс, носит остаточный характер и соответствует так называемой земельной ренте при условии, что все прочие ресурсы экономически стабилизированы.

Техника остатка для оценки земли позволяет определить стоимость различных интересов, объединенных в доходной недвижимости:

- физических;

- финансовых;

- правовых.

Использование техники остатка для оценки всех сопоставляющих, помимо земли, носят формальный характер, но успешно используется при экономическом анализе доходной недвижимости.

Исходными величинами являются:

1. общий чистый годовой доход;

2. ставки доходности;

3. стоимость одной из составляющих.

Сначала определяется доход, необходимый для привлечения инвестиций в составляющую с известной стоимостью путем умножения соответствующей ставки капитализации на величину стоимости.

Затем определяется доход, который приходится на вторую составляющую, путем вычитания дохода по первой составляющей из общего дохода. Доход для второй составляющей капитализируется в ее стоимость.

Наиболее распространенно применение техники остатка при анализе наиболее эффективного использования земли и при ее оценке в случаях, когда отсутствует информация о продажах свободных земельных участков.

Оценка земельного участка с помощью техники остатка целесообразна, когда имеющиеся на нем постройки достаточно новые, т.е. когда определение стоимости строительства не составляет труда, а износ не значителен.

Техника остатка для оценки здания используется, когда применение затратного метода проблематично.

При этом для оценки земли имеется достаточно данных о продажах сопоставимых свободных участках.

Затратный подход к оценке недвижимого имущества

Затратный подход определяет стоимость недвижимости, как сумму остаточной стоимости зданий и земельного участка. Затратный подход основывается на сравнительном анализе, который позволяет определять затраты необходимые для воссоздания объекта недвижимости, представляющего точную копию оцениваемого объекта или замещающего по назначению. Рассчитанные затраты корректируются на фактический срок эксплуатации в состоянии и полезности оцениваемого объекта.

Затратный подход содержит элементы рыночной оценки, поскольку участники рынка соотносят стоимость приобретенного объекта с потенциально - необходимыми затратами на строительство нового здания. При оценке недвижимости затратным подходом оценщик учитывает влияние варианта оптимальной полезности объекта на его итоговую стоимость. В процессе оценки определяются прямые и косвенные затраты необходимые для строительства существующего здания и создание инфраструктуры участка, которые суммарно представляют стоимость нового здания на дату оценки, а также учитывается предпринимательская прибыль. Затем рассчитывается общий накопленный износ, на величину которого уменьшается полная стоимость здания для получения остаточной стоимости. Полученная сумма стоимости здания и земельного участка представляет собой стоимость оцениваемой недвижимости.

Оптимальной сферой применения затратного подхода является:

1. определение рыночной стоимости новых или относительно новых строений, имеющих не значительный износ и отвечающих наиболее эффективному использованию участка;

2. определение рыночной стоимости старых объектов недвижимости, когда имеется надежная информация для расчета износа;

3. определение рыночной стоимости старых проектов и объектов специального назначения;

4. определение рыночной стоимости объектов, с которыми редко заключаются рыночные сделки;

5. определение рыночной стоимости объектов недвижимости не поддающихся оценки методом доходного подхода.

Затратный подход требует, чтобы земля и здания оценивались раздельно, что позволяет отделить элементы неподлежащие страхованию при оценке в целях страхования. Затратный подход имеет большое значение для принятия решения об экономической целесообразности, строительство пристроек или реконструкции здания. Для этого предполагаемые затраты сопоставляются с ожидаемым расчетом доходов или возможной ценой продажи модернизированного здания. Затратный подход используется для определения оптимального числа строений и устранения неоправданной избыточности. Расчетная стоимость строительства является основным элементом технико-экономического обоснования инвестиционных решений лежащих в основе планов землепользования. Затратный подход целесообразно использовать, если здание старое, либо не представляет наиболее эффективный вид использования участка, как незастроенного. В таком случае оценщику сложно достоверно оценить физический, функциональный и внешний износ строения.

Затратный подход сложно использовать для оценки предпринимательской прибыли, если полностью отсутствуют данные или они не однородны. Если оценка объектов недвижимости проводится в целях инвестирования, то применимость затратного подхода осложняется тем что он не учитывает временный разрыв в

получении законченного перестроенного здания. Затратный подход не обеспечивает необходимость надежности результата, если промежуточные расчеты не перепроверяются рыночными данными. Затратный подход дает результат стоимости объекта недвижимости с безусловным правом собственности. Поэтому чтобы оценить недвижимость, сданную в аренду необходимо сделать соответствующие корректировки.

Оценщик вносит корректировки на конкретные имущественные права подлежащие оценке, а также на дополнительные расходы, возникающие при простоях помещения.

Полная восстановительная стоимость — это восстановительная стоимость основных фондов с учетом сопутствующих затрат необходимых для начала эксплуатации активов и отражаемая в балансовой стоимости. В основе определения восстановительной стоимости лежит расчет затрат связанных со строительством объекта и сдачей его заказчику. В зависимости от порядка учета этих затрат в себестоимости строительства принято выделять прямые и косвенные затраты.

Выделяют следующие методы сравнительного подхода:

1. Метод сравнительной единицы, предполагает расчет стоимости строительства единицы (1кв. м или 1куб. м аналогичного здания). Стоимость сравнительной единицы аналога должна быть скорректирована на имеющиеся различия в сравниваемых объектах (планировка, оборудование, права собственности). Для расчета полной стоимости оцениваемого объекта скорректированная стоимость единицы сравнения умножается на количество единиц сравнения. Для определения величины затрат используются различные справочные и нормативные материалы (укрупненные показатели стоимости строительства и укрупненные показатели восстановительной стоимости).

Со = С1м2 X So X Кп X Кн X Км X Kb X Кпз, где(4)

Со - стоимость оцениваемого объекта;

С 1м2 - стоимость 1м2 типичного сооружения на базовую дату;

So — площадь оцениваемого объекта (количество единиц сравнения);

Кп — коэффициент, учитывающий возможное не соответствие данных по площади объекта полученных в БТИ и строительной площади (Кп =1,1 — 1,2);

Кн — коэффициент, учитывающий имеющееся не соответствие между оцениваемым объектом и выбранным типичным сооружением (для идентичного объекта Кн=1);

Км — коэффициент, учитывающий местоположение объекта;

Кв — коэффициент времени, учитывающий изменение стоимости строительно-монтажных работ в период между базовой датой и датой на момент оценки;

Кпз — коэффициент, учитывающий прибыль застройщика.

Важным этапом при использовании метода сравнительной единицы является выбор типичного объекта аналога. Для этого необходимо учитывать:

а)единое функциональное назначение;

б)близость физических характеристик;

в)сопоставимый хронологический возраст сравниваемых объектов;

г)иные характеристики.

Поскольку в большинстве случаев базой для сравнения является стоимость сравнительной единицы не идентичного объекта, а близкого аналога, то рассчитанная стоимость объекта является стоимостью замещения.

2. Метод разбивки по компонентам, предполагает расчет стоимости всего здания, как сумму стоимостей его отдельных строительных компонентов ( фундаментов, стен, перекрытий и т.д.). стоимость каждого компонента получают исходя из суммы прямых и косвенных затрат необходимых для устройства единицы объема по формуле:

Сзд = [У1nVi Ч Ci] Ч Кн (5)

Сзд — стоимость строительства здания в целом;

Vi - объем итогового компонента;

Ci - стоимость единицы объема;

п — количество выделенных компонентов здания;

Кн - коэффициент, учитывающий имеющиеся несоответствия между оцениваемым объектом и выбранным типичным сооружением (для идентичного объекта Кн=1) .

Существует несколько вариантов использования метода разбивки по компонентам:

а)Метод субподряда, основан на том, что генеральный строитель нанимает субподрядчиков для качественного и быстрого выполнения части строительных работ, затем рассчитываются суммарные затраты по всем субподрядчикам.

б)Метод разбивки по профилю, аналогичен методу субподряда и основан на расчете затрат на наем отдельных специалистов.

в)Метод выделения затрат, предполагает использование разных единиц сравнения для оценки различных компоненты зданий, после чего эти оценки суммируются.

3. Метод количественного обследования, основан на детальных количественных и стоимостных расчетах затрат на монтаж отдельных компонентов, оборудования и строительства здания в целом. Кроме расчета прямых затрат необходим учет накладных расходов и иных затрат, т.е составляется количественная смета воссоздания оцениваемого объекта.

Сравнительный подход к оценке недвижимого имущества

Сравнительный подход к оценке недвижимости базируется на информации о недавних сделках с аналогичными объектами на рынке и сравнении оцениваемой недвижимости с аналогами. Исходной предпосылкой применения сравнительного подхода является наличие развитого рынка недвижимости. Недостаточная развитость данного рынка, а так же тот факт, что оцениваемый объект недвижимости является специализированным либо обладает исключительными выгодами или обременениями делают применение этого подхода не целесообразным.

Сравнительный подход базируется на трех основных принципах оценки недвижимости:

1) Принцип спроса и предложения

2) Принцип замещения

3) Принцип вклада

На основе этих принципов в сравнительном подходе используется ряд количественных и качественных методов выделения элементов сравнения и измерения корректировок рыночных данных сопоставимых объектов для моделирования стоимости оцениваемого объекта.

После анализа рыночной ситуации относительно сделок купли-продажи объектов недвижимости рассматриваемого типа необходимо определить единицу сравнения и основные показатели (элементы) сравнения, существенно влияющие на стоимость оцениваемого объекта недвижимости. Исходя из этого, формулируется основное правило корректировок при реализации метода сравнения продаж. Корректируется цена продаж сравниваемого объекта недвижимости для моделирования стоимости оцениваемого объекта. Оцениваемый объект никогда не подвергается корректировкам.

В зарубежной и отечественной практике выделяют 9 основных элементов сравнения:

1. Переданные права собственности на недвижимость

2. Условия финансовых расчетов при приобретении недвижимости

3. Условия продажи (частота сделки)

4. Динамика сделок на рынке (дата продажи)

5. Местоположение

6. Физические характеристики

7. Экономические характеристики

8. Отклонение от целевого использования

9. Наличие движимого имущества

Последовательность и измерение корректировок

Первые четыре корректировки всегда осуществляются в следующем порядке: после каждой корректировки цена продажи сравниваемого объекта пересчитывается заново. При этом необходимо соблюдать указанную очередность первых четырех элементов сравнения. Последующие (после четвертого элемента) корректировки могут быть выполнены в любом порядке.

Допустимы корректировки, как в % так и в денежных суммах; возможно одновременное использование корректировок в % и в денежных суммах. Посторонние модели в стоимости оцениваемого объекта недвижимости связывающие единицы сравнения с элементами сравнения расчет корректировок по выбранным элементам сравнения и применение этой модели к объектам сравнения для расчета корректировочных цен продаж объектов сравнения предполагает применение соответствующего метода выполнения корректировок. Имеется целый ряд такого рода методов, наиболее распространенными являются следующие:

1) Анализ парного набора данных. Цены продажи сравниваются по двум объектам недвижимости, чтобы определить величину корректировки для одного элемента сравнения. При этом два выбранных объекта недвижимости идентичны по всем элементам сравнения кроме одного, по которому и проводится анализ.

2) Анализ вторичного рынка. Применяется, когда рыночная информация по продажам не дает возможности оценщику провести анализ парного набора данных. В этом случае определение величины корректировок базируется на рыночных данных, не относящихся не посредственно к рассматриваемому объекту оценки и объектам сравнения.

3) Качественный анализ. Применяется, когда надежные рыночные данные не позволяют оценщику проанализировать парный набор данных, а также при необходимости проведения экспресс расчета оценки объекта недвижимости.

4) Этот метод основывается на ранжирование качественных характеристик (элементах сравнения) в категориях типа: значительно лучше; немного лучше; равной; немного хуже; значительно хуже.

Применение поправок

Поправки классифицируют по двум направлениям: исходя из причин, вызывающих необходимость расчета поправок (коммерческие и параметрические), и по методологии расчета (коэффициентные и денежные). Суть коммерческих поправок состоит в уравнении цен объектов аналогов с базисом, определяемый оценщиком стоимости объекта оценки.

К наиболее часто встречающимся коммерческим поправкам относят поправки на НДС, торг, дату продажи, права собственности, рыночные условия, условия финансирования. Все остальные, начиная с местоположения и заканчивая поправками на физические различия в сравниваемых объектах,- категории параметрических. Классификация поправок определяет приоритетность внесения таковых к ценам объектов аналогов.

Среди коммерческих и параметрических поправок некоторые могут быть рассчитаны как в виде коэффициентных так и в виде денежных, поэтому следует придерживаться следующего правила: сначала к ценам объектов-аналогов вносятся коммерческие коэффициентные, затем коммерческие денежные; далее осуществляют внесение параметрических поправок в таком же порядке. Возможность игнорирования данного правила может иметь место в том случае, когда все поправки рассчитаны в виде денежных или коэффициентных.

Процентные поправки

Вносятся путем умножения цены продажи объекта-аналога или его единицы сравнения на коэффициент, отражающий степень различий в характеристиках объекта-аналога и оцениваемого объекта. Если оцениваемый объект лучше сопоставимого аналога, то к цене последнего вносится повышающий коэффициент, если хуже - понижающий коэффициент. К процентным поправкам можно отнести, например, поправки на местоположение, износ, время продажи.

Стоимостные поправки.

1. Денежные поправки, вносимые к единице сравнения (1га,единицу плотности, 0,1), изменяют цену проданного объекта-аналога на определенную сумму, в которую оценивается различия в характеристиках объекта-аналога и оцениваемого объекта. Поправка вносится положительная, если оцениваемый объект лучше сопоставимого аналога, если хуже, применяется отрицательная поправка. К денежным поправкам, вносимым к единице сравнения можно отнести поправки, но качественные характеристики, а так же поправки, рассчитанные статистическими методами.

2.Денежные поправки, вносимые к цене проданного объекта-аналога в целом, применяют ее на определенную сумму, в которую оценивается различие в характеристиках объекта-аналога и оцениваемого объекта. К денежным поправкам, вносимые к цене проданного объекта самого в целом следует отнести поправки на наличие или отсутствие дополнительных улучшений (складских пристроек, стоянок автотранспорта и др.).

Расчет и внесение поправок.

Для расчета и внесения поправок используется множество различных методов, среди которых можно выделить следующие: 1.методы, основанные на анализе парных продаж; 2.экспертные методы расчета и внесения поправок; 3. статистические методы.

Методы парных продаж

Под парной продажей подразумевается продажа двух объектов в идеале являющихся точной копией друг друга, за исключением одного параметра (например, местоположение), наличием которого и объясняется разница в цене этих объектов. Данный метод позволяет рассчитать поправку на выше упомянутую характеристику и использовать ее для корректировки на этот параметр цены продажи сопоставимого с объектом оценки объекта-аналога.

Ограниченность применения данного метода объясняется стоимостью подбора объектов парной продажи поиском и проработкой большого количества информации.

Экспертные методы расчета и внесения поправок Основу экспертных методов расчета и внесения поправок составляет субъективное мнение эксперта-оценщика о том, насколько оцениваемый объект хуже или лучше сопоставимого аналога. Обозначим стоимость объекта оценки X, а цену продажи сопоставимого аналога примем равной 1,0, тогда:

1. Если оцениваемый объект лучше аналога на 15%, тогда цена аналога должна увеличиться на те же 15%:

Х=1,0+15%*1,0=1,0*(1+0,15)=1,15;

2. Если оцениваемый объект хуже аналога на 15%, цена аналога уменьшиться:

Х=1,0-15%*1,0=1,0*(1,0-0,15)=0,85;

3. Аналог лучше оцениваемого объекта на 15%, тогда цена аналога должна уменьшиться:

1,0=х+15%*х=х(1,0+0,15),х=0,87;

4.Аналог хуже оцениваемого объекта на 15%, тогда цена аналога должна вырасти:

1,0=х-15%*х=х*(1,0-0,15),х=1/0,85=1,18.

Экспертными методами расчета и внесения поправок обычно пользуются, когда невозможно рассчитать достаточно точные денежные поправки, но есть рыночная информация о процентных различиях.

Статистические методы расчета поправок

Суть метода корреляционно — регрессионного анализа состоит в допустимой формализации зависимости между изменениями цен объектов недвижимости и изменениями, каких либо его характеристик. Данный метод трудоемок и для его использования требуется достаточно развитый рынок недвижимости, так как метод предполагает анализ большого количества репрезентативных выборов из базы данных.

При оценке на основе соотношения дохода и цены продажи в качестве единицы сравнения используются:

1). Валовой рентный мультипликатор (ВРМ);

2). Общий коэффициент капитализации (ОКК).

Валовой рентный мультипликатор - это отношение продажной цены к потенциальному валовому доходу или к действительному валовому доходу для применения валового рентного мультипликатора, необходимо:

Похожие работы

ени активности наверху – рынок жилья, затем идет коммерческая недвижимость и производственная недвижимость. Стоимость объекта недвижимости по этому подходу равна средневзвешенной цене по проданным аналогам с учетом поправок, учитывающих их отличие от оцениваемого объекта: Снд=Саналога ±∑К, где Саналога - продажная цена аналогичного объекта (совокупности однородных аналогов), К –суммарные ...

... только на дату оценки. Оценщик не принимает на себя ответственность за последующие изменения социальных, экономических, юридических и природных условий, которые могут повлиять на стоимость объекта оценки. 2.4 Термины и определения Рыночная стоимость объекта оценки - наиболее вероятная цена, по которой объект оценки может быть отчуждён на открытом рынке в условиях конкуренции, когда стороны ...

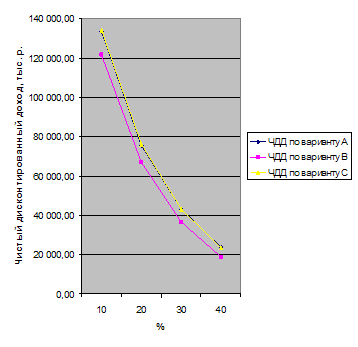

... прибыльным и его следует принять. При рассмотрении данных вариантов предпочтение отдается варианту, у которого PI больше, т. е варианту А. 5. Принятие управленческого решения по выбору наиболее экономически эффективного варианта использования объекта недвижимости из трех вариантов его реконструкции Принятие управленческого решения по выбору наиболее экономически эффективного варианта ...

... в ряду которых является проблема оборотоспособности предметов ипотеки. И для начала определимся относительно двух, на мой взгляд, равнозначных понятий – “предмет” и “объект” ипотеки. Законодатель не даёт конкретного их различия, но Закон “Об ипотеке” называет недвижимое имущество, регулируемое им – “предметами”, а слово “объект” уместное упоминать при обозначении того же недвижимого имущества в ...

0 комментариев