Теоретичні основи управління інвестиціями підприємства та їх

Теоретичні аспекти управління інвестиційною діяльності на підприємстві

Характеристика напрямів інвестування на підприємстві

Аналіз управління інвестиційною діяльністю підприємства

Аналіз управління реальними інвестиціями на підприємстві

Аналіз управління альтернативними інвестиційними проектами на підприємстві

Шляхи вдосконалення процесу управління інвестиційною діяльністю підприємства

Основні проблеми управлінням інвестиційною діяльністю підприємства та шляхи їх вирішення

Навигация

Аналіз управління інвестиційною діяльністю підприємства

Аналіз управління інвестиційною діяльністю підприємства

100364

знака

6

таблиц

5

изображений

2. Аналіз управління інвестиційною діяльністю підприємства

2.1 Аналіз управління фінансовими інвестиція підприємства

Фінансові інвестиції передбачають одержання прибутків від вкладення капіталу в інвестиційні цінні папери — облігації, акції, паї, внески тощо. У процесі формування портфеля фінансових інвестицій підприємству необхідно насамперед проаналізувати співвідношення таких основних характеристик, як дохідність та рівень ризику.

Дохідність цінних паперів залежить від двох чинників:

• очікуваної норми дохідності;

• норм та правил оподаткування доходів від операцій з цінними паперами.

Ризик вкладення капіталу в цінні папери не однорідний за своїм змістом, тому його треба визначати як сукупність основних ризиків, на які наражається інвестор у процесі придбання та зберігання цінних паперів, а саме: ризик ліквідності цінних паперів; ризик їх дострокового відкликання; інфляційний ризик; відсотковий, кредитний та діловий ризик; ризик, пов'язаний із тривалістю періоду обігу цінного паперу.

Рішення щодо купівлі чи продажу певних фінансових інструментів необхідно приймати після ретельного аналізу та обчислення як рівня їх дохідності, так і рівня ризиковості. Ми спочатку розглянемо методику аналізу дохідності фінансових інвестицій, а вже потім — основні підходи до аналізу ризиків. [19,ст.103 ]

Фінансові інвестиції характеризуються такими показниками, як ринкова ціна (Р), внутрішня (теоретична або розрахункова) вартість (F), рівень дохідності (норма прибутку). Значення ринкової ціни та внутрішньої вартості часто не збігаються, оскільки кожен інвестор має власні міркування щодо внутрішньої вартості цінного паперу, покладаючись на свої суб'єктивні очікування та на результати проведеного ним аналізу.

Ринкова ціна — це задекларований показник, що об'єктивно існує на ринку. Ціна цінного паперу відображається у відповідних котируваннях і називається курсовою ціною. У будь-який момент часу на ринку існує тільки одна ціна для певного фінансового інструменту.

Внутрішня вартість фінансової інвестиції — це розрахунковий показник, а тому він залежить від тієї аналітичної моделі, на базі якої проводяться обчислення. Унаслідок цього в будь-який момент часу цінний папір може мати кілька значень внутрішньої вартості, причому теоретично їх кількість дорівнює кількості учасників ринку, які користуються різними моделями. Отже, оцінка внутрішньої вартості є до певної міри суб'єктивною.

У процесі аналізу співвідношення ринкової ціни та внутрішньої вартості визначається доцільність тих чи інших управлінських рішень щодо конкретного цінного паперу. Якщо внутрішня вартість цінного паперу, що її розраховано потенційним інвестором, є вищою за поточну ринкову ціну, то такий папір вигідно в цей момент придбати, оскільки його недооцінили на ринку. Якщо на думку конкретного учасника ринкова ціна цінного паперу перевищує його внутрішню вартість, то немає сенсу купувати такий папір, оскільки його ціну завищено. Водночас таке співвідношення ціни та вартості вказує на те, що його вигідно продати, коли він уже є в портфелі інвестора. Якщо ринкова ціна та внутрішня вартість цінного паперу збігаються, то це означає, що операції спекулятивного характеру (з метою одержання доходу від різниці між ціною продажу та купівлі) навряд чи можливі.

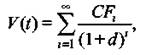

У сучасній економічній літературі існують різні підходи до визначення внутрішньої вартості фінансових інструментів, але на практиці найпоширенішою є фундаменталістська теорія, згідно з якою внутрішня вартість цінних паперів розраховується за формулою, запропонованою Дж. Вільямсом ще 1938 року:

де V(f) — внутрішня вартість цінних паперів у момент t;

CFt, — очікуваний потік відсоткових виплат за цінним папером в n-й період

(ζ = 1, ...,n);d— прийнятна або очікувана дохідність цінного паперу (норма прибутку).

Як випливає з формули, яку надалі називатимемо базовою моделлю, внутрішня вартість цінного паперу залежить від трьох чинників:

• з очікуваних грошових надходжень;

• тривалості періоду обігу цінного паперу (або періоду прогнозування для безстрокових інструментів);

• норми прибутку.

Наведену модель можна використати для розв'язання різних задач, що постають під час прийняття інвестиційних рішень. Спираючись на модель, інвестор може розрахувати внутрішню вартість інвестиції за різних значень вихідних параметрів (грошових потоків та норми прибутку) у процесі імітаційного моделювання. Знаючи поточну ринкову ціну та узявши її за таку, що дорівнює внутрішній вартості, можна обчислити норму прибутку цього цінного паперу та порівняти одержане значення з альтернативними варіантами інвестування коштів. Методику аналізу дохідності фінансових інвестицій розглянемо на прикладі двох найпоширеніших видів цінних паперів: облігацій та акцій. [7,ст.256 ]

Облігації належать до класу боргових цінних паперів, які є зобов'язаннями емітента, розміщеними на фондовому ринку з метою запозичення грошей на певних умовах. Облігації різняться за умовами емісії, характером і термінами обігу, способами забезпечення та виплати доходу.

Залежно від цих характеристик виділяють облігації з нульовим купоном, облігації з фіксованою або змінною купонною ставкою, безвідкличні та відкличні облігації. Відповідно до виду облігації модифікується й аналітична модель, за якою проводиться розрахунок внутрішньої вартості та норми прибутку.

Умовами емісії виплату відсотків за такими цінними паперами не передбачено. Дохід інвестора формується як різниця між номінальною вартістю та емісійним курсом облігації, встановленим на дисконтній основі (тобто нижче за номінал). Отже, облігації з нульовим купоном належать до дисконтних цінних паперів. Така облігація генерує грошовий потік лише один раз, дохід інвестор одержує в момент погашення, тому формула (11.4) набирає вигляду

![]()

де N— номінальна сума облігації, яка виплачується за її погашення; η — тривалість періоду до погашення облігації (роки).

Приклад 1

Проаналізуємо доцільність придбання облігації з нульовим купоном номінальною сумою 1000 грн, яка продається за ціною 750 грн і яку буде погашено через 2 роки. Зважимо, що підприємство має можливість альтернативного розміщення коштів із нормою прибутку 14 %. Аналіз проведемо двома способами.

1. Розрахуємо теоретичну вартість облігації, спираючись на норму прибутку альтернативного варіанта розміщення коштів, та порівняємо її з поточною ринковою ціною.

2. Обчислимо дохідність облігації за формулою, похідною від

![]()

Порівняємо цю формулу з нормою прибутку альтернативного проекту, що дасть можливість вибрати прибутковіший напрям інвестування коштів. За першим способом

V(f) = 1000 : (1 + 0,14)2= 769,5 грн.

Як показав розрахунок, теоретична вартість облігації (769,5 грн) вища за її поточну ціну (750 грн), що дає підстави розглядати її як вигідний об'єкт інвестування.

За другим способом:

![]()

Оскільки одержане значення дохідності облігації вище, ніж в альтернативному варіанті на 1,4 %, то придбання такого цінного паперу також слід визнати доцільним.

Облігації з фіксованою купонною ставкою. Облігації, умовами емісії яких передбачено виплату відсотків у розрахунку на номінальну суму інвестиції, називаються купонними. Виплати тут здійснюються за купонами — відрізними талонами з указаною на них величиною купонної ставки. Розрізняють облігації з фіксованою купонною ставкою та з плаваючою, тобто такою, яка може змінюватися упродовж періоду обігу. Купонні облігації можуть продаватися як за номінальною вартістю, так і з дисконтом або премією — залежно від кон'юнктури ринку та їх привабливості для інвесторів. Тому за облігаціями з фіксованою купонною ставкою очікуваний дохід інвестора складається з двох частин:

• рівномірних за періодами надходжень відсоткових виплат, обіцяних емітентом;

• імовірних капітальних прирощень (збитків) унаслідок зміни ринкової ціни облігації.

Базова модель у такому разі має вигляд:

![]()

де А: — купонна ставка облігації.

Приклад 2

Проаналізуємо доцільність придбання підприємством дворічної облігації номіналом 1000 грн зі щорічною виплатою купонної ставки 15 %. Облігацію можна придбати за ціною 950 грн; середньорин-кова норма дохідності становить 17 %.

Як і в попередньому прикладі, аналіз можна провести двома способами. Перший спосіб полягає в розрахунку теоретичної вартості на основі середньоринкової дохідності та її порівнянні з ринковою ціною. Другий спосіб — це розрахунок очікуваної норми дохідності облігації (d), як невідомої величини рівняння , за умови, що внутрішня вартість дорівнює ринковій ціні. Порівняння одержаної норми дохідності із середньоринковою уможливить прийняття обґрунтованого рішення щодо придбання цього виду цінних паперів. Скористаємося цим способом і розрахуємо очікувану норму дохідності облігації. [18,ст.59 ]

Отже, формула — це рівняння з одним невідомим d— дохідністю облігації. Для визначення невідомої величини знову вдамося до способу послідовних ітерацій, описаного. Нехай дохідність цінного паперу до моменту погашення дорівнює 4=18 %, тоді:

![]()

Ця сума (953 грн) вища за поточну ціну облігації, тому реальна норма дохідності має бути вищою за 18 %. Виконаємо обчислення за умови, що d2 = 20 %:

![]()

Сума 923,2 грн нижча за поточну ціну облігації 950 грн, тому значення невідомої величини й? міститься в межах від 18 до 20 % і становить 18,2%:

![]()

Отже, дворічна облігація з купоном 15 %, придбана з дисконтом 50 грн, має очікуваний рівень дохідності до моменту погашення 18,2%. Оскільки отримане значення перевищує середньо-ринкову норму дохідності (17 %), то придбання такої облігації можна визнати доцільним.

Якщо умовами емісії облігації рівень купонної ставки не зафіксовано і вона змінюється залежно від рівня інфляції чи ставки відсотка за кредитами, то такі цінні папери називаються облігаціями з плаваючою купонною ставкою. Внутрішня вартість таких облігацій обчислюється за формулою:

![]()

де CFt — грошові потоки, що їх генерує облігація в г'-му періоді.

Процедура аналізу облігацій з плаваючою купонною ставкою не відрізняється від описаних вище, за винятком того, що грошовий потік у кожному із періодів може змінюватися.

Облігації, умови випуску яких передбачають право емітента погасити їх до закінчення періоду обігу, називаються відкличними. У процесі аналізу дохідності відкличних облігацій до уваги береться не номінал облігації, а її викупна ціна (ціна дострокового відкликання), тобто ціна, за якою емітент викупає облігацію до настання строку погашення. Як правило, за дострокового відкликання викупна ціна облігацій не збігається з їх номіналом. Іноді щодо відкличних облігацій встановлюється ще й термін захисту від дострокового погашення, тривалість якого теж впливає на рівень дохідності такої облігації. [9,ст. 134]

Така сама ситуація виникає також і за умови продажу цінного паперу до настання строку погашення. Підприємство може вдатися до дострокового продажу цінних паперів з різних причин, наприклад у разі активного підходу до управління портфелем цінних паперів. Іноді цінні папери продають достроково для підтримування ліквідності, а іноді через необхідність реструктуризації активів.

За умови дострокового відкликання (або продажу) дохідність цінного паперу за період зберігання обчислюється за формулою

![]()

де η — кількість періодів, упродовж яких облігація була в обігу; Ρ — викупна ціна або поточна ринкова ціна, за якою облігацію можна продати; d—дохідність цінного паперу до моменту відкликання або за період зберігання (невідома величина). Отже, формула (11.8) є рівнянням з одним невідомим а, адже всі інші величини, у тому числі й викупна ціна Р, є відомими. Аналіз дохідності таких облігацій проводять так само, як і в попередніх прикладах.

Крім зазначених, на ринку можуть обертатися безстрокові облігації, які передбачають невизначено тривалий час виплати доходів за фіксованою чи плаваючою ставкою. У такому разі методи обчислення внутрішньої вартості облігації не відрізняються від аналогічних розрахунків щодо акцій.

Похожие работы

... ії студентів, аспірантів і молодих вчених “Науково-технічний розвиток: економіка, технології, управління”, 9–12 квітня 2003 р., м. Київ. – С. 324–326. (0,16 д.а.) АНОТАЦІЯ Кухта П.В. Управління інвестиційною діяльністю підприємств України. – Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.04 – економіка та управління підприємствами (за ...

... не під тиском вищого керівництва, а на основі розуміння можливості і за безпосередньої участі у генеруванні ідей та створенні нового всім персоналом [15, с.569]. До стратегічних аспектів управління інноваційною діяльністю підприємств роздрібної торгівлі віднесемо: залучення нових (вітчизняних) джерел постачання товарів; освоєння нових методів організації праці та формування торгово-технологічного ...

... принести приріст прибутку на 14% (10 х 1,4), тобто 10 000 х 0,14=1 400 грн. Виходить, маємо однакові результати, використовуючи обидва методи. Сила впливу операційного важеля, як відомо, залежить від величини постійних витрат. Для підприємств, перевантажених громіздкими виробничими фондами, високий рівень операційного важеля являє значну загрозу: в умовах економічної нестабільності, падіння куп ...

... скидки з рознічної ціни ВИСНОВКИ Результати досліджень теоретичної частини дипломної роботи показують, що на сучасному етапі концентрації суб’єктів підприємницької діяльності у об’єднання спеціалізованих фірм (на прикладі фармацевтичного об’єднання ТОВ “Юніфарма”) актуальним та необхідним є проведення комплексного аналізу ефективності їх історичних форм діяльності в галузях виробництва та реалі ...

0 комментариев