Теоретичні основи управління інвестиціями підприємства та їх

Теоретичні аспекти управління інвестиційною діяльності на підприємстві

Характеристика напрямів інвестування на підприємстві

Аналіз управління інвестиційною діяльністю підприємства

Аналіз управління реальними інвестиціями на підприємстві

Аналіз управління альтернативними інвестиційними проектами на підприємстві

Шляхи вдосконалення процесу управління інвестиційною діяльністю підприємства

Основні проблеми управлінням інвестиційною діяльністю підприємства та шляхи їх вирішення

Навигация

Шляхи вдосконалення процесу управління інвестиційною діяльністю підприємства

Аналіз управління інвестиційною діяльністю підприємства

100364

знака

6

таблиц

5

изображений

3. Шляхи вдосконалення процесу управління інвестиційною діяльністю підприємства

3.1 Основні напрямки оптимізації процесу управління інвестиціями підприємства

Аналіз вітчизняного і зарубіжного досвіду управління інвестиційним процесом дозволяє зробити висновок про те, що багато аспектів інвестиційної діяльності і оцінки її ефективності досить повно відображені в роборах вітчизняних і зарубіжних учених. Її гносеологічними джерелами є положення економічної теорії, що розглядають взаємозв'язки ресурсних і результативних параметрів економічного розвитку: теорії накопичення, теорії відтворення, теорії економічної динаміки, теорії економічного зростання. Недостатня теоретична опрацьованість цих проблем не дозволяє підприємствам ефективно вирішувати цілий ряд управлінських завдань. Тому проблеми зростання ефективності управління інвестиційним процесом необхідно розглядати і вирішувати в тісному взаємозв'язку між макро- і мікрорівнями, що вимагає створення ефективних механізмів управління інвестиційною діяльністю на транспортних підприємствах. [6,ст.87 ]

Сучасна система управління інвестиційною діяльністю в Україні, її функціонування вимагають моделювання як бізнес-процесів, так і бізнес-систем на основі досвіду практичної роботи по управлінню інвестиційною діяльністю, його наукового узагальнення, переходу від методу «проб і помилок» до стрункої методології аналізу і проектування процедур управління інвестиційною діяльністю.

Одним з основних напрямів підвищення ефективності управління інвестиційними процесами на мікрорівні є використання комплексного підходу до інвестування. Комплексне інвестиційне проектування — системно інтегрований процес управління сукупністю інвестиційних проектів, які підпорядковані єдиному стратегічному задуму, орієнтованому на успішну реалізацію інвестиційної програми підприємства. Взаємодія елементних проектів в раціонально складеному комплексному проекті носить синергетичний характер.

В умовах обмежених власних фінансових ресурсів комплексне інвестиційне проектування може розглядатися як один з прийнятних підходів до управління інвестиційною діяльністю на транспортному підприємстві. Застосування даної концепції при реалізації інвестиційної програми підприємства може сприяти оптимізації управлінських рішень в інвестиційній сфері, ефективнішому використанню обмежених інвестиційних ресурсів підприємства, зниженню потреби в ресурсах, що залучаються, позитивній динаміці основних показників фінансово-господарської діяльності.

Сьогодні ефективність інвестиційної діяльності підприємства в значній мірі залежить від організації управління інвестиційною діяльністю в компанії. Ухвалення рішень про інвестиції є найбільш складним і важливим завданням управління, у зв'язку з чим виникає необхідність інтеграції діяльності всіх учасників процесу управління інвестиційною діяльністю компанії, яку можливо реалізувати тільки через єдину структуру управління інвестиціями в рамках існуючої організаційної структури управління.

Для забезпечення підвищення ефективності управління інвестиційною| діяльністю підприємства на наш погляд необхідно сконцентрувати увагу на маркетинговій технології управління інвестиційною діяльністю, активізуючою внутрішні резерви підприємства і сприяючою ефективному залученню зовнішніх.

Мобілізацію внутрішніх ресурсів підприємства доцільно проводити по наступних напрямах:

- реструктуризація підприємства;

- вдосконалення структури акціонерного капіталу;

- амортизаційна політика;

- реалізація інвестиційних кадрових проектів і так далі

Одним з найважливіших внутрішніх ресурсів підприємства, тісно пов'язаних з реалізацією маркетингу, є реструктуризація, під якою нами розуміється оптимізація структури підприємства з метою підвищення ефективності і стійкості фінансово-господарської діяльності і інвестиційної привабливості.

Реструктуризація може полягати як в розділенні підприємства на юридично самостійні господарюючи суб’єкти,що пов’зв'язані або не повв'язані між собою, так і в зміні внутрішньої структури підприємства у вигляді організації нових служб, підрозділів або впорядкуванні функцій тих, що діють.

Проведені дослідження на підприємствах показали необхідність в серйозному коректуванні існуючої амортизаційної політики.

По-перше, амортизаційна політика повинна бути пов'язана із загальною стратегією інвестиційної діяльності. Для цього необхідно з'єднати в єдину систему податкові відрахування від прибутку підприємства, прискорену амортизацію, пільги по інвестиційному кредиту і витрати на НІОКР. Тільки в цьому випадку амортизаційні відрахування дійсно стимулюватимуть модернізацію виробництва і сприятимуть підвищенню эфективності інвестиційних вкладень. [5,ст.77 ]

По-друге, необхідно чітко визначити об'єкти, застосування прискореної амортизації. Доцільно застосовувати прискорену амортизацію тільки на високотехнологічне устаткування.

Підвищення ефективності інвестиційної діяльності на стадії розробки інвестиційного проекту може бути досягнуте за рахунок скорочення терміну проектування; закладення в проект прогресивних форм реалізації проекту; широкого застосування там, де це можливо і доцільно, хороших типових проектів, які вже виправдали себе на практиці, що дозволяє значною мірою понизити витрати на проектування, а також різко зменшити ризики; застосування в проекті самих передових технологій з урахуванням вітчизняних і зарубіжних досягнень; оснащення проектного відділу компанії - системами автоматизованого проектування (САПР); підвищення загального технічного рівня проектування і ін.

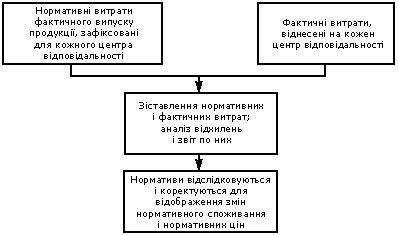

Структурувати і оптимізувати процес управління дозволяє система бюджетування. При цьому основний акцент робиться на тому, що система бюджетування повинна будуватися за проектним принципом. Управління інвестиційною діяльністю на підприємстві, на думку автора, повинне бути побудоване на чіткому регламенті і корпоративному порядку.

Проведені дослідження показали, що господарська і інвестиційна діяльність на підприємствах України зараз протікає в умовах дії цілого ряду несприятливих чинників, 80 – 90 % яких мають інформаційну природу. У зв'язку з цим, на думку автора, найбільш ефективним способом управління інвестиційною діяльністю є впровадження заходів по зниженню негативної дії ризиків на діяльність підприємства, через впровадження сучасної системи фінансового планування. Якщо зовнішні ризики (політичні, економічні, правового регулювання і так далі) можуть піддаватися лише прогнозуванню, то боротьба з внутрішніми ризиками може бути дуже успішною за допомогою системи бюджетного планування діяльності підприємства. При цьому недопущення збитку основної діяльності підприємства можна розглядати як джерело додаткових доходів. [4,ст. 64]

У сучасній системі управління інвестиціями автором пропонується виділяти два основні компоненти – прогнозування для вироблення рішень і ухвалення рішень, при цьому, якщо прогнозування реалізується спеціальними алгоритмами: методами, методиками, регуляторами і процедурами на варіантній основі, то ухвалення рішень – це вольовий процес.

На нашу думку, внутрішньофірмове планування і саме управління інвестиційною діяльністю, в сучасних умовах через специфіку української дійсності зіткнулося з серйозними труднощами із-за наявного розриву в ієрархії управління, оскільки обґрунтувати різні варіанти господарювання, адекватні відповідним прогнозним сценаріям розвитку, неможливо без планування своєчасних рішень.

В управлінні інвестиційною діяльністю підприємства сьогодні все частіше використовується інвестиційний бюджет, який включає доходи і витрати від інвестиційної діяльності, а також потребі в інвестиційних ресурсах по всіх вибраних напрямах і інвестиційним проектам. При цьому для управління окремим інвестиційним проектом використовується бюджет інвестиційного проекту, який включає як операційний, так і фінансовий бюджет і є детально розробленим фінансовим планом інвестиційного проекту, що охоплює всі сторони його реалізації.

Проходження всіх етапів бюджетування при розробці і ухваленні управлінських рішень забезпечує: по-перше, детальне опрацьовування самих інвестиційних проектів, по-друге, комплексний розгляд інвестиційної діяльності в рамках всієї фінансово-господарської діяльності підприємства і аналіз її впливу на фінансовий стан підприємства, по-третє, організацію контролю над подальшою реалізацією кожного окремого проекту і виконанням інвестиційного бюджету в цілому.

На наш погляд, ще одним з методів підвищення ефективності управління інвестиційною діяльністю, є використання принципів крізного планування при формуванні і реалізації інвестиційних проектів. Це дозволить підвищити ефективність інвестиційної діяльності і забезпечити системний взаємозв'язок інвестиційної програми із стратегічною програмою інвестиційної політики, а так само прозорий контроль за ступенем досягнення цільових інвестиційних завдань.[3,ст.53 ]

Сьогодні ефективність інвестиційної діяльності підприємства в значній мірі залежить від організації управління інвестиційною діяльністю в компанії. Ухвалення рішень про інвестиції є найбільш складним і важливим завданням управління, у зв'язку з чим виникає необхідність інтеграції діяльності всіх учасників процесу управління інвестиційною діяльністю компанії, яку можливо реалізувати тільки через єдину структуру управління інвестиціями в рамках існуючої організаційної структури управління. В умовах швидкоплинної кон'юнктури ринку, коли стоїть завдання нарощування конкурентних переваг, ефективніший, на наш погляд, дивізійний тип структури управління інвестиційною діяльністю, де здійснюється делегування частини управлінських функцій (ціноутворення, маркетинг, персонал, економіка, бізнес-планування) в нижчі структурні ланки що дозволяє підрозділам частково або повністю узяти відповідальність за реалізацію інвестиційної діяльності. В результаті управлінські ресурси верхнього ешелону організації вивільняються для вирішення стратегічних завдань.

Підвищення ефективності управління інвестиційною діяльністю з урахуванням чинника невизначеності залежить від:

- оптимального поєднання централізації і децентралізації управління інвестиційною діяльністю;

- науковості процесу організації аналітичного забезпечення управління інвестиційною діяльністю;

- вироблення нових цілей і завдань по вдосконаленню організації аналітичного забезпечення методичного апарату управління інвестиційною діяльністю;

- безперервне вдосконалення управління інвестиційною діяльністю;

- взаємодія і розумна регламентація;

- постійність аналітичного забезпечення і інформаційної достатності управління інвестиційною діяльністю;

- відповідність характеру роботи потенційним можливостям виконавця|;

- безперервність підвищення кваліфікації менеджерів по управлінню інвестиційною діяльністю.

Для підвищення якості роботи по управлінню інвестиційною діяльністю на транспортних підприємствах доцільно автоматизувати процеси інвестиційної діяльності.

Впровадження автоматизації здатне вирішити ряд проблем, пов'язаних із спрощенням системи управління фінансово-господарською діяльністю підприємства в цілому, а також із спрощенням процесу управління інвестиційною діяльністю зокрема. Стратегічною метою проекту автоматизації є| підвищення ефективності інвестиційної діяльності за рахунок вдосконалення системи управління і впровадження сучасних інформаційних технологій управління інвестиціями.

Впровадження в практику господарської діяльності підприємств України пропонованих рекомендацій дозволять підвищити їх конкурентноздатність і зайняти гідне місце в світовій економічній системі.

Похожие работы

... ії студентів, аспірантів і молодих вчених “Науково-технічний розвиток: економіка, технології, управління”, 9–12 квітня 2003 р., м. Київ. – С. 324–326. (0,16 д.а.) АНОТАЦІЯ Кухта П.В. Управління інвестиційною діяльністю підприємств України. – Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.04 – економіка та управління підприємствами (за ...

... не під тиском вищого керівництва, а на основі розуміння можливості і за безпосередньої участі у генеруванні ідей та створенні нового всім персоналом [15, с.569]. До стратегічних аспектів управління інноваційною діяльністю підприємств роздрібної торгівлі віднесемо: залучення нових (вітчизняних) джерел постачання товарів; освоєння нових методів організації праці та формування торгово-технологічного ...

... принести приріст прибутку на 14% (10 х 1,4), тобто 10 000 х 0,14=1 400 грн. Виходить, маємо однакові результати, використовуючи обидва методи. Сила впливу операційного важеля, як відомо, залежить від величини постійних витрат. Для підприємств, перевантажених громіздкими виробничими фондами, високий рівень операційного важеля являє значну загрозу: в умовах економічної нестабільності, падіння куп ...

... скидки з рознічної ціни ВИСНОВКИ Результати досліджень теоретичної частини дипломної роботи показують, що на сучасному етапі концентрації суб’єктів підприємницької діяльності у об’єднання спеціалізованих фірм (на прикладі фармацевтичного об’єднання ТОВ “Юніфарма”) актуальним та необхідним є проведення комплексного аналізу ефективності їх історичних форм діяльності в галузях виробництва та реалі ...

0 комментариев