Теоретичні основи управління інвестиціями підприємства та їх

Теоретичні аспекти управління інвестиційною діяльності на підприємстві

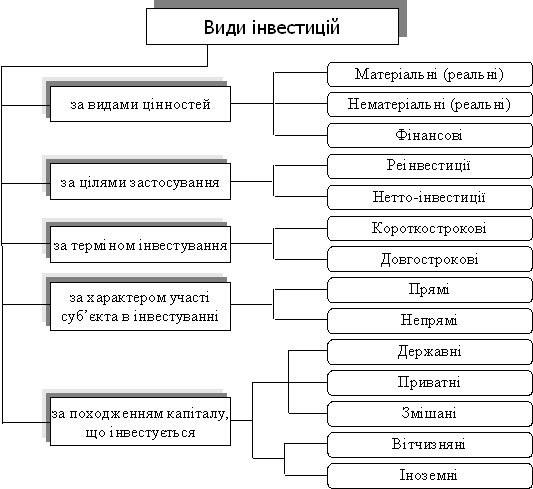

Характеристика напрямів інвестування на підприємстві

Аналіз управління інвестиційною діяльністю підприємства

Аналіз управління реальними інвестиціями на підприємстві

Аналіз управління альтернативними інвестиційними проектами на підприємстві

Шляхи вдосконалення процесу управління інвестиційною діяльністю підприємства

Основні проблеми управлінням інвестиційною діяльністю підприємства та шляхи їх вирішення

Навигация

Основні проблеми управлінням інвестиційною діяльністю підприємства та шляхи їх вирішення

Аналіз управління інвестиційною діяльністю підприємства

100364

знака

6

таблиц

5

изображений

3.2 Основні проблеми управлінням інвестиційною діяльністю підприємства та шляхи їх вирішення.

Сучасний стан української економіки після 18 років трансформаційного періоду свідчить про певні реформаційні перетворення й позитивні практичні зрушення. Дані результати ми маємо внаслідок суспільно-економічних змін в державі, а саме: лібералізації торгівлі, реформування власності, поступового розширення приватного сектора в економіці, деякого «потепління інвестиційного клімату».

Разом з тим розвитку української економіки значною мірою має сприяти ефективна інвестиційна діяльність усіх суб’єктів господарювання, оскільки за будь-яких умов вона створює матеріальну базу для суспільства і сприяє покращенню добробуту населення. [4,ст.46 ]

Отже, з розвитком ринкових відносин та посилення чинників ризику, управління та оцінка ефективності інвестиційних проектів значно ускладнилася. Розрахунки обсягів реалізації, доходу, прибутку на перспективу стали більш складними внаслідок лібералізації цін.1, 2009

Розрахунки коефіцієнтів економічної ефективності інвестиційних проектів ьу разі відсутності нормативів для порівняння також втратили сенс. Тому на сьогоднішній день актуальність та необхідність поглиблення теоретичних і методичних основ управління інвестиційноюдіяльністю (інвестиційними проектами) на підприємстві, а також достовірна оцінка ефективності проектів посідають важливе місце в процесі обгрунтування вибору альтернативних варіантів вкладення коштів.

Існуючи підходи до оцінки ефективності інвестиційних проектів базуються на дисконтній методиці, усі показники якої розраховуються на основі грошових потоків, приведених до теперішньої вартості шляхом дисконтування. Дана методика реалізується через розрахунок широковідомих показників: чиста приведенавартість (NPV), внутрішня норма прибутковості (IRR), індекс рентабельності (PI). Проте підходи мають принциповий недолік: значна трудомісткість процесу оцінки економічної ефективності інвестиційних проектів (значна кількість обчислень).

Метою статті є сформувати теоретико-методологічну базу та розробити практичні рекомендації щодо удосконалення процесу управління інвестиційною діяльністю на підприємстві.

Виклад основного матеріалу дослідження. На сьогоднішній день оцінка економічної ефективності проектів є чи не найбільш трудомістким і відповідальним аспектом інвестиційного аналізу. У зв’язку з тим, що цей етап обов’язково пов’язаний із виконанням математичних розрахунків, особливу увагу слід приділяти не лише правильності і точності їх виконання, а й адекватності методів і критеріїв оцінки, що застосовуються при цьому. Тому, виходячи з цього, серед низки проблем, які існують при управлінні інвестиційною діяльністю на підприємстві є недосконалість та неефективність існуючих методик, а також відсутність застосування новітніх методологічних підходів до оцінки ефективності інвестиційних проектів в умовах розвитку ринкових перетворень в Україні. [23,ст.452 ]

Також однією з проблем управління інвестиційною діяльністю є те, що сучасний фінансовий та інвестиційний менеджмент налічує істотну кількість традиційних показників і критеріїв для оцінки інвестиційних проектів (NPV, PP, IRR, PI тощо), яким властиві певні досить суттєві недоліки, а саме:

1) неоднозначність у визначенні строків для розрахунку показників (NPV, IRR, PI), внаслідок чого один і той самий проект може бути представлений в більш або менш привабливому вигляді;

2) відсутність врахування повного економічного ефекту від реалізації проекту, особливо в період, що виходить за рамки розрахункового;

3) не можливість враховувати вплив ринкових чинників на прибутковість проектів.

Оцінка економічної ефективності інвестиційних проектів – досить складне завдання, яке потребує комплексного проблемно-орієнтованого підходу до його рішення. Проблемно-орієнтований підхід управління інвестиціями вимагає вибір найбільш ефективних інвестиційних проектів і забезпечення реалізації окремих інвестиційних програм. Особлива увага при цьому має приділятися саме вибору інвестиційних проектів, що здійснюються на основі оцінки їх ефективності при забезпеченні послідовності проведення аналізу.

Головним критерієм оцінки інвестицій є їх окупність, тобто швидкість повернення інвестору вкладених коштів у формі грошових потоків, які генеруються втіленням у життя фінансових проектів.

Аналіз теоретико-економічної сутності поняття “інвестиційний проект”, проведений на основі узагальнення наявних його трактувань (табл.3.1), дозволяє виділити його основні змістовні елементи:

1) визначення розміру інвестованого капіталу на основі показника грошового потоку, який формується за рахунок сум чистого прибутку та амортизаційних відрахувань у процесі експлуатації інвестиційних проектів;

2) обов’язкове приведення до теперішньої вартості як інвестованого капіталу, так і сумгрошового потоку;

3) вибір диференційованої ставки процента у процесі дисконтування грошового потоку для різних інвестиційних проектів.

№22/1, 2009

Таблиця 3.1 - Тлумачення сутності інвестиційного проекту

| Автор та Джерело | Тлумачення |

| І. Бланка [5] | завдання з певними вихідними даними і бажаними результатами цілями), які обумовлюють спосіб його вирішення |

| Я. Єлейко [9] | розроблений план споруд, устаткування, обладнання будь-чого; попередній текст будь-якого документу |

| А. Пересада [12] | комплекс взаємопов’язаних заходів, розроблених для досягнення евних цілей протягом заданого часу при встановлених ресурсних бмеженнях |

| Г. Бірман [4] | спеціальним способом підготовлена документація, що містить максимально повний опис і обгрунтування всіх особливостей майбутнього інвестування |

| Д. Норткотт [11] | комплекс заходів, що здійснюються інвестором з метою реалізації свого плану нарощування капіталу |

Отже, розглянувши різноманітні підходи до тлумачення сутності інвестиційного проекту, можна запропонувати новий підхід, до його визначення: інвестиційний проект – це система організаційно-правових та розрахунково-фінансових документів, які визначають систему взаємо- пов’язаних у часі й просторі та узгоджених з ресурсами організаційних заходів і дій, спрямованих на розвиток підприємства.

Досліджуючи механізм оцінки економічної ефективності інвестицій- них проектів, слід звернути увагу на значну кількість показників і методів визначення ефекту та витрат за інвестиційними проектами різних видів.

Використання цих показників і методів передбачає, що в процесі розробки інвестиційного проекту вже проведено необхідні технологічні, маркетингові, організаційні та інші дослідження і складено капітальний бюджет за ними, який включає всі види необхідних інвестиційних витрат у кожному інтервалі часу.

Методи оцінки проектів, які використовуються в аналізі інвестиційної діяльності, можна поділити на дві групи:

1) методи, які засновані на дисконтованих оцінках (NPV, PI, IRR);

2) методи, що засновані на облікових оцінках (РР, ARR).

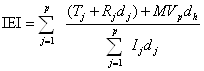

З огляду на те, що дисконтна методика оцінки економічної ефективності інвестиційних проектів не завжди є адекватною реальності, автором підтримується принципово новий методологічний підхід до оцінки ефективності інвестиційних проектів, що ґрунтується на використанні альтернативного показника ефективності інвестування (IEI), який

розраховується за наступною формулою:

![]()

де Tj – фінансовий ефект (віддача) від об’єкта інвестицій у j-ий період часу, грош. од.;

Rj – вивільнення, повернення інвестованих коштів у j-ий період часу, грош;

MVp – ринкова (оцінна) вартість об’єкта інвестицій на кінець розрахункового періоду р, грош. од.;

Ij – сума інвестиційних вкладень в об’єкт інвестицій у j-ий період часу, грош. од.;

dj – коефіцієнт дисконтування в j-ий період часу, %.

Під вивільненням, або поверненням, інвестованих коштів (R) може розумітися як повернення коштів у разі закінчення терміну вкладення, так і реалізація об’єкта інвестицій (цінних паперів, устаткування тощо).

Елемент MVp є ринковою вартістю об’єкта інвестицій на кінець розрахункового періоду цього проекту. Даний показник матиме місце лише в тому разі, якщо об’єкт інвестицій, як і раніше, перебуває у власності підприємства, тобто якщо до моменту часу р не відбулося повного вибуття об’єкта інвестицій (R) з проекту.

Показник IEI є відношенням суми всіх можливих надходжень, пов’язаних з експлуатацією об’єкта інвестицій протягом розрахункового періоду, а також його ринкової вартості на кінець розрахункового періоду до суми інвестиційних вкладень в нього з урахуванням графіка розподілу всіх фінансових потоків у часі. [9,ст.53 ]

Для демонстрації можливості і практичної доцільності використання запропонованого підходу розглянемо розрахунок показника IEI на основі інвестиційних проектів підприємства «ЛУКОЙЛ- Нафтохім»:

1) інвестиційний проект “Установка гідрування фракцій С4, С5” (проект А);

2) інвестиційний проект “Установка діафрагмового електролізу з використанням мембранної технології”(проект Б).

Вихідні дані, для розрахунку показника IEI подані в табл. 3.2.

22/1, 2009

Таблиця 3.2 - Вихідні дані за проектами А і Б для розрахунку показника IEI, млн. грн.

| Показники | Інвестиційні проекти | |

| Проект А | Проект Б | |

| Фінансовий ефект (віддача) від об’єкта інвестицій(Tj) | 36000 | 24000 |

| Вивільнення, повернення інвестованих коштів (Rj) | 15000 | 13000 |

| Ринкова вартість об’єкта інвестицій (MVp) | 470 | 480 |

| Сума інвестованих вкладень в об’єкт інвестицій (Ij) | 57000 | 58000 |

| Коефіцієнт дисконтування (dj), | 10 | 12 |

| Розрахунковий період (dp), роки | 2 | 4 |

Виходячи з даної таблиці, показник ефективності інвестування IEI за проектом А становить:

![]() ;

;

за проектом Б:

![]()

Отже, згідно з проведеними розрахунками можна зробити наступний висновок:

1) обидва проекти передбачають майже однаковий обсяг первинних інвестицій, однак віддача від проектів Tj та залишкова вартість MVp об’єктів інвестування досить істотно відрізняються, а саме: так, за проектом А рівень рентабельності операційної діяльності є значно вищим (Tj=36000 млн. грн.), ніж за проектом Б (Tj =24000 млн. грн.), що зумовлено низькими поточними витратами;

2) виконуючи оцінку запропонованих альтернативних проектів підпри- ємстіва «ЛУКОЙЛ- Нафтохім» за допомогою традиційних показників, можна дійти висновку, що проект А є привабливішим, за проект Б, оскільки забезпечує інвесторові більший обсяг грошових потоків в рамках розрахункового періоду (NPVA=14919 млн. грн., за проектом Б становить тільки – NPVБ=13858 млн. грн.) та коротший період окупності (PРA=1,4 роки, PРБ =2,9 років);

3) цьому також свідчить значення показника IEI, тобто з урахуванням вартості проектів на кінець розрахункового періоду та перспективи їх подальшого функціонування, доцільнішим є здійснення проекта А (установка гідрування фракцій С4, С5), оскільки саме цей проект може вважатися більш ефективним (так як IEI > 1) і привабливішим з економічної точки зору, ніж проект Б (установка діафрагмового електролізу з використанням мембранної технології.

Висновки

Велике значення в ефективному функціонуванні та розвитку підприємства має інвестиційне забезпечення, що базується на реалізації інвестиційних програм. При цьому результати інвестиційної діяльності, впровадження окремих інвестиційних проектів доцільно розглядати з позицій отримання соціального ефекту.

Глибокий спад в інвестиційній сфері, котрий серйозно перевищує зниження обсягів виробництва, обумовлений тим, що інвестиції в промислові підприємства не забезпечують простого відтворення капіталу. Інвестиційна діяльність на підприємстві повинна розглядатися як єдність процесів вкладення ресурсів і отримання доходів у майбутньому, що відбуваються в різній часовій послідовності. У трансформаційній економіці якісно змінився соціально-економічний механізм інвестування: економічний зміст категорії інвестиції наповнюється новими сучасними формами залучення і руху ресурсів, а також відносинами між учасниками інвестиційного процесу.

Оцінка ефективності інвестиційних проектів повинна засновуватися на додержанні основних принципів, які включають розгляд усіх стадій життєвого циклу, моделювання грошових потоків, можливість порівняння умов реалізації різних проектів, позитивність і максимум ефекту, врахування фактора часу та найбільш істотних наслідків, а також врахування впливу інфляції, невизначеності й ризиків. Інвестиційна привабливість підприємства залежить від моделі його інвестиційної поведінки, що включає систему мотивації, яка спонукала б його до активізації інвестиційної діяльності.

Головною метою управління інвестиційною діяльністю підприємства є отримання можливого максимального прибутку не тільки в поточному, а й у перспективному періодах. Це вимагає розробки таких задач управління, які забезпечують реалізацію головної мети інноваційної діяльності, що полягає у забезпеченні: достатньої інвестиційної підтримки необхідних темпів розвитку поточної діяльності підприємства; балансу максимальної прибутковості з урахуванням прийнятного ступеня ризику; ліквідності інвестицій, можливостей швидкого реінвестування капіталу при змінах факторів внутрішнього та зовнішнього середовищ; можливості реалізації програм соціального розвитку колективу.

Одним із важливих напрямків стратегічного управління інвестиційною діяльністю на підприємстві є розробка стратегії з метою зайняття на ринку сильних позицій і розробки підходів до її успішної реалізації в умовах невизначеності зовнішнього середовища, сильної конкуренції та внутрішніх проблем. Розробка такої стратегії повинна базуватися на принципах системного підходу, врахуванні загальної базової стратегії розвитку підприємства тощо та сполученні зі стратегією соціального розвитку підприємства.

Трансформаційні перетворення характеризуються значним зростанням інвестицій у людський капітал, який включає знання, навички, мотивацію, що використовуються в процесі виробництва економічних благ. Людський капітал у сучасних умовах розглядається як джерело високого доходу в майбутньому. Вкладення в цей вид капіталу пов’язані як з економічною, так і з соціальною стороною діяльності підприємства, тому важливим є визначення соціально-економічної ефективності інвестиційної діяльності, пов’язаної з інтересами працівників підприємства і його власників. При цьому необхідно враховувати той факт, що в сучасних умовах пріоритетним є отримання соціальних результатів, а економічні результати розглядаються як засіб їх досягнення. Підвищення соціально-економічної ефективності інвестиційної діяльності передбачає необхідність розробки відповідної організаційно-економічної моделі, яка включає також розробку напрямків соціальної захищеності персоналу підприємства.

Список використаних джерел

1. Закон України „Про інвестиційну діяльність” від 18 вересня 1991 року N 1560-XII // Інфодиск: Законодавство України..

2. Закон України «Про цінні папери та фондовий ринок» від 23 лютого 2006 року N 3480-IV // Інфодиск: Законодавство України

3. Закон України «Про інноваційну діяльність» від 4 липня 2002 року N 40-IV// Інфодиск: Законодавство України.

4. Глазунов В.Н. Финансовый анализ и оценка риска реальных инвестиций. - М.: Финстатинформ, 2007. - 135 с.

5. Губський Б. Проблеми міжнародного інвестування в Україні. // Економіка України. – 2006. - №1. – С.34.

6. Данілов О.Д., Івашина Г.М., Чумаченко О.Г. Інвестування: Навчальний посібник. – К, 2001, 364 с.

7. Дацій О.І. Фінансування інвестиційної діяльності підприємств // Економіка та підприємництво, 2006р. - №4. – С.117-121.

8. Жураховська Л. Глобальні стандарти результативності інвестування // Фінансовий ринок України. – 2006. - №12. – С.18-25.

9. Ковалев В.В. Методы оценки инвестиционных проектов - М.: Финансы и статистика, 2000. – 257с.

10. Коваль Р.Г. Формування умов інвестування соціально-економічного розвитку підприємства // Економіка та держава. - №12. – 2006. – С.49-51.

11. Савчук А.В. Анализ эффективности инвестиционных проектов и экономических условий их реализации / НАН Украины; Институт проблем рынка и экономико-экологических исследований. — О., 2007. — 176с.: рис. — Библиогр.: с. 140-144.

12. Старик Д.Э. Как рассчитать эффективность инвестиций? Монография. М.: АО “Финансстатинформ”, 2004. – 192с.

13. Шевчук В. Я., Рогожин П. С. Основи інвестиційної діяльності. – К.: Генеза, 1997. – 384 с.

14. Щербак А.В. Інформаційне забезпечення інвестиційної діяльності на підприємстві // Актуальні проблеми економіки. 2006р. - №3. – С.103-107.

15. Майорова Т.В. Інвекстиційна діяльність: Навчальний посібник. – К.: Центр навчальної літератури, 2004. – 376.

16. Селіверстова Л.С. Шляхи формування ефективної стратегії підприємства//Актуальні проблеми економіки. – 2008. - №7.

17. Хрущ Н.А. Стратегія компанії: механізм формування й адаптації в сучасному інвестиційному середовищі. – 2008. - №8.

18. Гриньова В.М., Щабельська І.В. Методичні рекомендації по розробці інвестиційної політики підприємства.//Вісник ХДЕУ.–2001 – №3(19). –С. 49-51.

19. Щабельська І.В. Оцінка сталості й ефективності інвестиційного проекту. // Управління розвитком. – ХДЕУ. – 2002. – №2. – С. 23-26.

20. Щабельська І.В.Соціальні аспекти управління інвестиційною діяльністю на підприємстві. Економіка: проблеми теорії та практики. Збірник наукових праць №143. – Дніпропетровськ. ДНУ – 2002. – С. 135-140.

21. Щабельська І.В.Управління інвестиційною діяльністю підприємства.// Материалы 6-й Международной научно-технической конференции ”Физические и компьютерные технологии в народном хозяйстве” – Харків. – 2002. – С.227-229.

22. Шевченко І В. Методичні засади реалізації інвестиційного проекту.// Материалы 7-й Международной научно-технической конференции ”Физические и компьютерные технологии в народном хозяйстве” – Харків. – 2003. – С. 182-184.

Додатки

Додаток А

Додаток Б

Похожие работы

... ії студентів, аспірантів і молодих вчених “Науково-технічний розвиток: економіка, технології, управління”, 9–12 квітня 2003 р., м. Київ. – С. 324–326. (0,16 д.а.) АНОТАЦІЯ Кухта П.В. Управління інвестиційною діяльністю підприємств України. – Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.04 – економіка та управління підприємствами (за ...

... не під тиском вищого керівництва, а на основі розуміння можливості і за безпосередньої участі у генеруванні ідей та створенні нового всім персоналом [15, с.569]. До стратегічних аспектів управління інноваційною діяльністю підприємств роздрібної торгівлі віднесемо: залучення нових (вітчизняних) джерел постачання товарів; освоєння нових методів організації праці та формування торгово-технологічного ...

... принести приріст прибутку на 14% (10 х 1,4), тобто 10 000 х 0,14=1 400 грн. Виходить, маємо однакові результати, використовуючи обидва методи. Сила впливу операційного важеля, як відомо, залежить від величини постійних витрат. Для підприємств, перевантажених громіздкими виробничими фондами, високий рівень операційного важеля являє значну загрозу: в умовах економічної нестабільності, падіння куп ...

... скидки з рознічної ціни ВИСНОВКИ Результати досліджень теоретичної частини дипломної роботи показують, що на сучасному етапі концентрації суб’єктів підприємницької діяльності у об’єднання спеціалізованих фірм (на прикладі фармацевтичного об’єднання ТОВ “Юніфарма”) актуальним та необхідним є проведення комплексного аналізу ефективності їх історичних форм діяльності в галузях виробництва та реалі ...

0 комментариев