Навигация

По характерy використання в господарському процесі в практиці фінансового менеджменту виділяють працюючі і непрацюючий види капіталу [26, 195]

197086

знаков

17

таблиц

8

изображений

8. По характерy використання в господарському процесі в практиці фінансового менеджменту виділяють працюючі і непрацюючий види капіталу [26, 195].

Власний капітал показує частку майна підприємства, яка фінансується за рахунок коштів власників і власних засобів підприємства. Тривалий час у вітчизняній теорії та практиці питанню фінансування діяльності господарських структур за рахунок капіталу власників приділялась надзвичайно мала увага, оскільки за адміністративно-командної економіки державні підприємства в централізованому порядку наділялися статутним капіталом, який не міг бути змінений у результаті емісії (чи анулювання) корпоративних прав. Натомість домінуюча роль відводилася таким антиринковим методам фінансування підприємств, як бюджетні дотації, субсидії, субвенції [23, 187].

Сьогодні досить актуальним є питання переорієнтації підприємств на ринкові форми їх фінансування, однією з яких є мобілізація ресурсів на основі залучення інвестицій в обмін на корпоративні права, емітовані юридичною особою. Спокусливим для фінансистів є те, що для залучення коштів на основі збільшення статутного капіталу не потрібні ні застава майна, ні гарантії третіх осіб; ресурси, вкладені у власний капітал підприємства, залишаються в його розпорядженні протягом довгострокового періоду.

Тим часом працівники фінансових служб підприємств, фінансові менеджери, бухгалтери, інші фахівці, які займаються практичною фінансовою роботою, стикаються зі значними труднощами при спробі використати вказаний метод фінансування. Для успішного здійснення операцій з власним капіталом підприємства та ефективного використання даної форми фінансування на практиці фінансистам слід оволодіти такими блоками питань:

- цілі, порядок та умови збільшення (зменшення) статутного і власного капіталу;

- резерви підприємства, їх види, значення та порядок формування;

- додатковий капітал: порядок його формування та використання;

- оподаткування операцій, пов’язаних зі збільшенням (зменшенням) статутного капіталу, додаткового капіталу, здійсненням реінвестицій у корпоративні права [36, 189].

Власний капітал підприємства — це підсумок першого розділу пасиву балансу, тобто перевищення балансової вартості активів підприємства над його зобов’язаннями. Основними складовими власного капіталу є статутний капітал, додатковий і резервний капітал, нерозподілений прибуток. Відомості про розміри статутного і резервного капіталу містяться у статуті підприємства. Показник власного капіталу є одним з головних індикаторів кредитоспроможності підприємства. Він — основа для визначення фінансової незалежності підприємства, його фінансової стійкості та стабільності.

Для більшості підприємств основним елементом власного капіталу є статутний (номінальний) капітал — сума вкладів власників підприємства в його активи за номінальною вартістю згідно із засновницькими документами. У відповідній статті балансу наводиться зафіксована в установчих документах загальна вартість активів, які є внеском власників (учасників) до капіталу підприємства. Сума статутного капіталу, а також рішення про його збільшення або зменшення мають бути зареєстровані у Державному реєстрі господарських одиниць i за вартістю відповідати даним фінансової звітності, зокрема балансу. Це та сума капіталу, в межах якої засновники підприємства (зокрема АТ, ТОВ) несуть матеріальну відповідальність перед його кредиторами. Саме тому зменшення статутного капіталу за наявності заперечень кредиторів не допускається [15, 205].

В окремих підприємств складовою власного капіталу є пайовий капітал. Ця стаття передбачена для кредитних спілок, споживчих товариств, колективних сільськогосподарських підприємств, житлово-будівельних кооперативів, в яких статутний капітал формується за рахунок пайових внесків. Пайовий капітал — це сукупність коштів фізичних i юридичних осіб, добровільно розміщених у товаристві відповідно до установчих документів для здійснення його господарсько-фінансової діяльності. Для забезпечення розвитку господарської діяльності підприємства пайовиками можуть вноситися додаткові пайові внески на добровільних засадах. При щорічному розподілі прибутку за рішенням зборів пайовиків на обов’язкові та додаткові пайові внески нараховуються дивіденди, які можуть бути зараховані на поповнення паю.

Важливими складовими власного капіталу є резерви, які можуть бути сформовані у формі додаткового (капітальні резерви) та резервного капіталу (резерви, створені за рахунок чистого прибутку).

Ще одним елементом власного капіталу є нерозподілений прибуток (непокритий збиток). За цією позицією балансу відображається або сума прибутку, яка реінвестована у підприємство, або сума непокритого збитку. Сума непокритого збитку наводиться в дужках та вираховується при визначенні підсумку власного капіталу. У цій статті показується прибуток (збиток), який залишається у підприємства після сплати всіх податків, виплати дивідендів і відрахувань до резервного капіталу. Нерозподілений прибуток (збиток) може включати реінвестований у підприємство прибуток звітного і минулих періодів [5, 217].

Сума непокритого збитку звітного і минулих періодів наводиться в дужках та вираховується при визначенні величини власного капіталу, аналогічно до вилученого капіталу. Останній виникає, якщо підприємство викуповує у власників акції власної емісії (або частки) з метою подальшого їх анулювання чи перепродажу. За позицією «Вилучений капітал» відображається фактична собівартість відповідних корпоративних прав. Сума вилученого капіталу наводиться в дужках і підлягає вирахуванню при визначенні підсумку власного капіталу.

Сутність власного капіталу підприємства проявляється через його функції. На наш погляд, серед них можна виокремити такі основні:

- функція заснування та введення в дію підприємства. Власний капітал у частині статутного є фінансовою основою для запуску в дію нового суб’єкта господарювання.

- функція відповідальності та гарантії. Як уже було зазначено, статутний капітал є свого роду кредитним забезпеченням для кредиторів підприємства. Власному капіталу в пасиві балансу відповідають чисті активи в активній стороні балансу. Чим більший власний капітал підприємства, зокрема статутний капітал, тим більших збитків може зазнати підприємство без загрози інтересам кредиторів, отже, тим вищою є його кредитоспроможність.

Захисна функція. У той час, як попередня функція характеризує значення власного капіталу та статутного капіталу для кредиторів, захисна функція показує, яке значення має власний капітал для власників. Чим більший власний капітал, тим краще захищеним є підприємство від впливу загрозливих для його існування факторів, оскільки саме за рахунок власного капіталу можуть покриватися збитки підприємства. Якщо в результаті збиткової діяльності відбувається перманентне зменшення власного та статутного капіталу, то підприємство може опинитися на межі банкрутства [24, 211].

Функція фінансування та забезпечення ліквідності. Внесками у власний капітал, разом зі спорудами, обладнанням, цінними паперами та іншими матеріальними цінностями, можуть бути грошові кошти. Вони можуть використовуватися для фінансування операційної та інвестиційної діяльності підприємства, а також для погашення заборгованості по позичках. Це, у свою чергу, підвищує ліквідність підприємства, з одного боку, та потенціал довгострокового фінансування, з іншого.

База для нарахування дивідендів і розподілу майна. Одержаний протягом року прибуток або розподіляється та виплачується власникам корпоративних прав у вигляді дивідендів, або тезаврується (спрямовується на збільшення статутного чи резервного капіталу). Нарахування дивідендів, як правило, здійснюється за встановленою ставкою відповідно до частки акціонера (пайовика) в статутному капіталі. Аналогічним чином відбувається розподіл майна підприємства у разі його ліквідації чи реорганізації.

Функція управління та контролю. Згідно із законодавством власники підприємства можуть брати участь в його управлінні. Найвищим органом АТ чи ТОВ є збори учасників товариства, які призначають керівні органи та ревізійну комісію. Фактичний контроль над підприємством здійснює власник контрольного пакета його корпоративних прав. Володіння контрольним пакетом дає можливість проводити власну стратегічну політику розвитку підприємства, формувати дивідендну політику, контролювати кадрові питання. Таким чином, статутний капітал забезпечує право на управління виробничими факторами та майном підприємства [18, 176].

Корпоративні права — це права власності на частку (пай) у статутному капіталі юридичної особи, включаючи права на управління, отримання відповідної частки прибутку такої юридичної особи, а також частки активів у разі її ліквідації. Емітентом корпоративних прав може бути держава в особі уповноваженого органу або юридична особа, яка від свого імені розміщує корпоративні права і зобов’язується виконувати обов’язки, що випливають з умов їх випуску.

Номінальна вартість акцій (часток) — це та вартість, яка відображається в сертифікаті акцій (чи у свідоцтві учасника) та в умовах їх випуску і береться до уваги при визначенні кількості голосів на зборах та реалізації інших прав власників. Сукупна номінальна вартість корпоративних прав, випущених підприємством, становить його номінальний, або статутний, капітал [27, 183].

У разі добровільної чи примусової ліквідації (банкрутства) господарських товариств за недостатності іншого майна підприємства на погашення його зобов’язань спрямовуються кошти (майно), які формують статутний капітал. Право акціонера (учасника) на частину майна підприємства, яка перевищує його внесок у статутний капітал, може бути реалізоване лише при ліквідації юридичної особи та наявності активів після задоволення першочергових зобов’язань.

Різниця між зареєстрованою сумою статутного (номінального) капіталу та фактично внесеною засновниками являє собою неоплачений капітал підприємства. У балансі ця сума наводиться в дужках і вираховується при визначенні величини власного капіталу.

Основними видами корпоративних прав є акції, частки учасників у статутному капіталі ТОВ і паї. Статутний капітал товариства з обмеженою відповідальністю поділений на частки, розмір яких визначається установчими документами [17, 136].

Статутний капітал акціонерного товариства поділений на визначену кількість акцій рівної номінальної вартості. Акція — цінний папір без установленого строку обігу, що засвідчує часткову участь у статутному капіталі акціонерного товариства, підтверджує членство в акціонерному товаристві та право на участь в управлінні ним, дає право його власникові на одержання частини прибутку у вигляді дивіденду, а також на участь у розподілі майна при ліквідації акціонерного товариства.

Загальна номінальна вартість усіх емітованих акцій АТ (чи внесених вкладів ТОВ) становить його номінальний капітал. Випуск акцій акціонерним товариством здійснюється у розмірі його статутного капіталу або на всю вартість майна державного підприємства (у разі перетворення його на акціонерне товариство). Додатковий випуск акцій (часток) можливий у тому разі, коли попередні випуски акцій були зареєстровані і всі раніше випущені акції (внески у ТОВ) повністю оплачені за вартістю не нижчою від номінальної [18, 203].

Акції можуть бути іменними та на пред’явника, привілейованими та простими. Кожна проста акція АТ надає акціонеру — її власнику однакову сукупність прав, зокрема:

- на частину прибутку акціонерного товариства (дивіденди);

- на участь в управлінні товариством (право голосу на загальних зборах товариства);

- на отримання інформації про діяльність підприємства;

- переважні права на придбання акцій нової емісії;

- на участь у розподілі ліквідаційної виручки у разі ліквідації підприємства;

- інші права, передбачені законодавством і статутом акціонерного товариства [17, 209].

Форми випуску акцій: документарна або бездокументарна. Форма випуску цінних паперів визначається за рішенням емітента, затверджується ДКЦПФР при реєстрації випуску. Це є підставою для взяття цих цінних паперів на обслуговування Національною депозитарною системою як іменних цінних паперів у документарній формі, цінних паперів на пред’явника у документарній формі або цінних паперів у бездокументарній формі, іменна ідентифікація власників яких здійснюється на підставі облікового реєстру рахунків власників у зберігача.

Випуск цінних паперів у документарній формі здійснюється емітентом шляхом виготовлення сертифікатів, які випускаються з урахуванням вимог, визначених ДКЦПФР. У разі емісії цінних паперів у бездокументарній формі емітент оформляє глобальний сертифікат, що відповідає загальному обсягу зареєстрованого випуску, і передає його на зберігання в обраний ним депозитарій [51, 198].

Обіг іменної акції фіксується у реєстрі власників цінних паперів. Іменні акції, випущені в документарній формі (якщо умовами емісії спеціально не зазначено, що вони не підлягають передачі), передаються новому власнику шляхом повного індосаменту. У разі продажу акцій, які мають бездокументарну форму, право власності переходить до нового власника з моменту зарахування їх на рахунок власника у зберігача. Права на участь в управлінні, одержання доходу тощо, що випливають з іменних цінних паперів, можуть бути реалізовані з моменту внесення змін до реєстру власників іменних цінних паперів.

Підтвердженням права власності на цінні папери є сертифікат, а в разі знерухомлення цінних паперів чи їх емісії в бездокументарній формі — виписка з рахунку у цінних паперах, яку зберігач зобов’язаний надавати власникові цінних паперів. Виписка з рахунку, яка містить інформацію про наявність цінних паперів, не може бути предметом угод, що тягнуть за собою перехід права власності на цінні папери. Угоди щодо цінних паперів не підлягають нотаріальному посвідченню [1, 56].

Окрім сертифіката акцій, до них може додаватися купонний лист на виплату дивідендів. Він повинен містити такі основні дані: порядковий номер купона на виплату дивідендів; порядковий номер акції, за якою виплачуються дивіденди; найменування акціонерного товариства; рік виплати дивідендів.

Резервний капітал підприємства можна розглядати в широкому та вузькому розумінні.

У широкому розумінні до резервного капіталу належать усі складові капіталу, призначені для покриття можливих у майбутньому непередбачених збитків і втрат. У вузькому розумінні з резервним капіталом ідентифікується капітал, який формується за рахунок відрахувань з чистого прибутку і відображений за статтею балансу «Резервний капітал». В економічній літературі резерви підприємства прийнято класифікувати за такими ознаками:

- джерелами формування;

- способом відображення у звітності;

- обов’язковістю створення.

За джерелами формування резерви поділяють на:

- капітальні резерви — формуються за рахунок коштів власників та інших осіб (відображаються за статтями «додатковий вкладений капітал» та «інший додатковий капітал»);

- резервний капітал, сформований за рахунок чистого прибутку підприємства (резервний капітал у вузькому розумінні);

резерви, які створюються за рахунок збільшення витрат підприємства [13, 195].

За обов’язковістю створення виокремлюють обов’язкові та необов’язкові резерви. Створення перших регламентується чинними нормативними актами. Останні ж формуються з ініціативи менеджменту підприємства та його власників. До обов’язкових резервів належать резерв сумнівних боргів і резервний капітал. Усі інші резерви, наприклад резерв дивідендів, резерв виконання гарантійних зобов’язань, є необов’язковими.

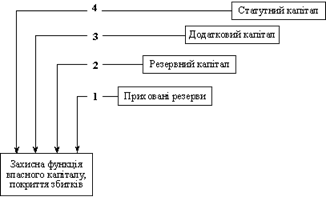

Зрозуміло, що основне призначення резервів полягає в забезпеченні виконання захисної функції власного капіталу підприємства. Порядок реалізації цієї функції та використання на покриття збитків різних типів резервів наведено в додатку 1 [11, 57].

Як бачимо, підприємства можуть спрямовувати на покриття збитків усі види резервів, а також за певних обставин — статутний капітал. Зрозуміло, що насамперед на покриття збитків слід направити нерозподілений прибуток (за його наявності). За вичерпання такого прибутку для таких цілей слід використати приховані резерви і резервний капітал, створений за рахунок прибутку. У разі дефіциту і цих джерел на погашення непокритих збитків можна спрямувати капітальні резерви (додатковий капітал). Останньою можливістю покриття збитків є спроба отримати санаційний прибуток у результаті зменшення статутного капіталу, про що йтиметься далі.

Розглянемо детальніше основні види резервів, які можуть створюватися підприємствами.

Згідно із законодавством України на кожному підприємстві, заснованому у формі акціонерного товариства, товариства з обмеженою відповідальністю тощо, повинен бути сформований резервний (страховий) капітал. Розмір цього капіталу регламентується засновницькими документами, але він не може бути меншим за 25 % статутного капіталу підприємства. Для акціонерних товариств мінімальна величина резервного капіталу повинна становити 15 % акціонерного капіталу. Розмір щорічних відрахувань у резервний капітал також передбачається засновницькими документами, але не може бути меншим за 5 % суми чистого прибутку підприємств. Для порівняння: у Німеччині встановлена мінімальна межа сукупного обсягу резервів: капітальних і тих, що створені за рахунок прибутку. Згідно із Законом про акціонерні товариства (AktG) німецьким підприємствам для формування обов’язкових резервів слід спрямовувати двадцяту частину чистого прибутку. Такі відрахування потрібно здійснювати, поки обсяг сукупних резервів не досягне 10 % номінального капіталу товариства [31, 59]. Аналогічний порядок формування резервів діє у Швейцарії, з однією різницею, що мінімальний розмір обов’язкових резервів становить 20 % номінального капіталу. Цікавим є те, що створення обов’язкових резервів товариствами з обмеженою відповідальністю законодавствами розвинутих країн, як правило, не регулюється. Це є компетенцією учасників.

Резервний капітал (у вузькому розумінні) — це сума резервів, сформованих за рахунок чистого прибутку в розмірах, установлених засновницькими документами підприємства та нормативними актами. Резервний капітал може використовуватися на такі основні цілі:

- покриття збитків суб’єкта господарювання;

- виплата боргів у разі ліквідації підприємства;

- виплата дивідендів (якщо величина резервів перевищує мінімально допустимий рівень);

- інші цілі, передбачені законодавством чи засновницькими документами.

До формування мінімально необхідного розміру резервів їх можна використовувати лише для покриття збитків. Інформація про рух резервного капіталу міститься у Звіті про власний капітал підприємства. У цьому ж звіті відображається динаміка капітальних резервів.

До так званих капітальних резервів, тобто резервів, які створюються за рахунок капіталу власників (чи інших осіб), належить додатковий капітал. Джерелом формування зазначених резервів не є господарська діяльність підприємства. Поняття «Додатковий капітал» з’явилось у вітчизняній економічній практиці відносно недавно. Згідно з визначенням, яке наводиться у стандартах бухгалтерського обліку, додатковий капітал — це сума приросту майна підприємства, яка виникла в результаті переоцінки (індексації), безоплатно одержаних необоротних активів та від емісійного доходу. Вітчизняними нормативними актами не встановлено жодних обмежень щодо розмірів капітальних резервів.

Розрізняють додатковий вкладений капітал та інший додатковий капітал. Додатковий вкладений капітал характеризує суму емісійного доходу (різниця між продажною і номінальною вартістю первісно розміщених акцій), отриманого в результаті реалізації акціонерними товариствами власних корпоративних прав. До складу іншого додаткового капіталу належать такі складові:

- інший вкладений капітал;

- дооцінка (уцінка) необоротних активів;

- вартість безкоштовно отриманих необоротних активів.

До іншого додаткового капіталу належить інший вкладений засновниками підприємств (крім акціонерних товариств) капітал, що перевищує статутний капітал, раніше внесений такими засновниками без прийняття рішення про зміну розміру статутного капіталу. На нашу думку, до додаткового капіталу слід відносити також капітальний дохід у вигляді різниці між номінальною вартістю викуплених та анульованих корпоративних прав та ціною викупу. Природа цього доходу є такою самою, як і емісійного доходу. Окрім цього, до додаткового капіталу доцільно зараховувати суму перевищення курсу емісії конвертованих облігацій над їх номінальною вартістю [31, 204].

До складу дооцінки (уцінки) необоротних активів відноситься сума дооцінки (уцінки) активів, яка проводиться у випадках, передбачених законодавством. Зазначимо, що дооцінку оборотних активів не можна розглядати як додатковий капітал підприємства, вона відображається за відповідними позиціями Звіту про фінансові результати.

До складу вартості безкоштовно отриманих необоротних активів включається вартість необоротних активів, безкоштовно одержаних підприємством від інших осіб. Вона вважається додатковим капіталом i зменшується на суму нарахованої амортизації, величина якої визнається доходом одночасно з її нарахуванням. Зауважимо, що безкоштовно отримані оборотні активи розглядаються як дохід підприємства i не можуть бути додатковим капіталом [23, 125].

Додатковий вкладений капітал та інший додатковий капітал здебільшого можна використовувати за такими основними напрямами:

- на покриття балансових збитків, за умови, що на ці цілі використані всі інші джерела;

- на збільшення статутного чи пайового капіталу;

- на покриття різниці між фактичною собівартістю вилученого капіталу, який анулюється, та його номіналом.

До основних обмежень щодо використання додаткового капіталу слід віднести заборону його спрямування на збільшення статутного капіталу чи викуп власних корпоративних прав, якщо в балансі відображені непокриті збитки та недопустимість його розподілу з метою виплати дивідендів у грошовій формі.

До числа обов’язкових резервів, які повинні створюватися на підприємстві, належить резерв сумнівних боргів, який формується з метою покриття можливих збитків підприємства в результаті непогашення боржником сумнівної чи безнадійної дебіторської заборгованості. Нарахування суми резерву відображається у складі інших операційних витрат. Оскільки в результаті формування резерву сумнівних боргів зменшується чистий прибуток підприємства, опосередковано це впливає на розмір власного капіталу.

Сума дебіторської заборгованості підприємства відображається у звітності за чистою реалізаційною вартістю, яка відповідає різниці між сумою поточної дебіторської заборгованості за товари (роботи, послуги) та резервом сумнівних боргів. Величина резерву сумнівних боргів може бути визначена за допомогою двох методів: виходячи з платоспроможності окремих дебіторів або на підставі класифікації дебіторської заборгованості. В першому випадку величина резерву визначається на підставі аналізу фактичного непогашення дебіторської заборгованості в попередніх періодах. Якщо резерв створюється на підставі класифікації дебіторської заборгованості, здійснюється групування дебіторської заборгованості за термінами її непогашення з установленням коефіцієнта сумнівності для кожної групи, який визначається підприємством, виходячи з фактичної суми безнадійної дебіторської заборгованості за продукцію (товари, роботи, послуги) за попередні звітні періоди. Зі збільшенням термінів непогашення дебіторської заборгованості коефіцієнт сумнівності зростає. Величина резерву сумнівних боргів визначається як сума добутків поточної дебіторської заборгованості за продукцію (товари, роботи, послуги) відповідної групи на коефіцієнти сумнівності відповідної групи. Якщо ж безнадійною визнано поточну дебіторську заборгованість, не пов’язану з реалізацією продукції (товарів, робіт, послуг), то така заборгованість списується з балансу з відображенням втрат у складі інших операційних витрат. У разі, якщо дебітор відшкодував підприємству суму боргу, раніше визнаного безнадійним і списаного за рахунок резерву сумнівних боргів, суму боргу необхідно відновити у резерві сумнівних боргів з одночасним відображенням такої суми у складі доходів звітного періоду [28, 119].

1.2 Джерела формування капіталу підприємства

Основні цілі збільшення статутного капіталу підприємства зводяться до такого:

- збільшення частки капіталу, в межах якої власники підприємства відповідають за його зобов’язаннями перед кредиторами. Таким чином підвищується кредитоспроможність суб’єкта господарювання та його фінансова незалежність;

- мобілізація фінансових ресурсів для реалізації інвестиційних проектів, планів санації, модернізації існуючих потужностей, переобладнання чи розширення виробництва;

- поліпшення ліквідності та платоспроможності підприємства, оскільки збільшення статутного капіталу пов’язане, як правило, із залученням додаткових грошових ресурсів;

- акумуляція фінансового капіталу для придбання корпоративних прав інших підприємств, у т. ч. з метою посилення впливу на дані підприємства, їх поглинання чи придбання їх потужностей [18, 78].

Серед інших причин збільшення статутного капіталу слід виокремити зменшення ринкової ціни акцій. Високий курс має недолік, що це перешкоджає широкій диверсифікації акцій, оскільки приватні інвестори, як правило, побоюються вкладати кошти в акції з високою купівельною ціною. Ефекту зниження курсу можна досягти і без збільшення номінального капіталу. Це можна зробити зменшенням номінальної вартості акцій з одночасним збільшенням їх кількості.

Ще однією причиною збільшення статутного капіталу може бути збільшення бази для нарахування дивідендів з метою проведення політики стабільних дивідендів з одночасним збільшенням абсолютної суми дивідендних виплат. (Висока ставка дивідендів свідчить про ризиковість підприємства.)

Збільшення статутного капіталу підприємств може відбуватися за рахунок зовнішніх фінансових джерел (внески учасників і засновників) та в результаті зміни структури власного капіталу у напрямі збільшення номінального капіталу. В останньому випадку збільшення відбувається за рахунок нерозподіленого прибутку, резервного чи додаткового капіталу [28, 137].

Власний капітал – це частина в активах підприємства, що залишається після вирахування його зобов’язань.

Сума власного капіталу – це абстрактна вартість майна, яка не є його поточною чи реалізаційною вартістю, а тому не відображає поточну вартість прав власників фірми. На суму власного капіталу суттєво впливають усі умовності бухгалтерського обліку, що були застосовані при оцінці активів і кредиторської заборгованості, і вона може лише випадково співпадати із сукупною ринковою вартістю акцій підприємства чи з сумою, яку можна отримати від продажу чистих активів частинами або підприємства в цілому.

Разом з тим, власний капітал є основою для початку і продовження господарської діяльності будь-якого підприємства, він є одним із найістотніших і найважливіших показників, оскільки виконує такі функції:

1) довгострокового фінансування;

2) відповідальності і захисту прав кредиторів;

3) компенсації понесених збитків;

4) кредитоспроможності;

5) фінансування ризику;

6) самостійності і влади;

7) розподілу доходів і активів [23, 178].

Як правило, підприємство створюється з метою отримання прибутку. Реалізувати цю мету воно може лише за умови збереження свого капіталу.

Користувачі фінансової звітності потребують більш детальної інформації про склад та зміни власного капіталу підприємства. Тому фінансова звітність має надавати інформацію про:

- джерела капіталу підприємства;

- правові обмеження щодо розподілу інвестованого капіталу серед акціонерів;

- обмеження щодо розподілу дивідендів серед теперішніх і майбутніх акціонерів;

- пріоритетність прав на майно підприємства при його ліквідації [21, 176].

Власний капітал утворюється двома шляхами:

1) внесенням власниками підприємства грошей та інших активів;

2) накопиченням суми доходу, що залишається на підприємстві.

Сума власного капіталу може збільшуватися внаслідок конвертування зобов’язань, а також збільшення вартості активів; непов’язаного із підвищенням заборгованості перед кредиторами (дооцінка необоротних активів, дарчий капітал).

Власний капітал – це власні джерела фінансування підприємства, які без визначення строку повернення внесені його засновниками (учасниками) або залишені ними на підприємстві із чистого прибутку. Тому за формами власний капітал поділяється на дві категорії:

- інвестований (вкладений або сплачений капітал);

- нерозподілений прибуток.

За рівнем відповідальності власний капітал поділяється на:

- статутний капітал;

- додатковий капітал (нереєстрований) – це додатково вкладений капітал, резервний капітал та нерозподілений прибуток.

Бухгалтерський звіт про власний капітал підприємства має бути інформаційною базою для аналізу змін у структурі капіталу, оцінки прогресивності його руху та виявлення резервів поліпшення використання власного капіталу підприємства [31, 317].

Будь-яке підприємство в умовах ринкової економіки для своєї діяльності потребує залучення фінансового капіталу, що є джерелом формування його майна. Діяльність підприємства безпосередньо залежить від обсягу і структури його фінансового капіталу [37, 207].

Джерелами формування капіталу можуть бути як власні фінансові ресурси, так і позикові. Для більшості підприємств основною частиною і базою усього фінансового капіталу є власний капітал, але діяльність підприємства в системі ринкової економіки неможлива без періодичного використання різноманітних форм залучення позикових коштів. Позикові кошти займають досить вагоме місце в структурі капіталу підприємства.

Оптимальна структура загального капіталу є передумовою ефективності його використання. Використання позикових коштів дає можливість приросту рентабельності власного капіталу, але негативно впливає на фінансову стійкість підприємства [25, 198].

Отже, використання позикових коштів є важливим питанням для кожного підприємства і потребує виваженого підходу до визначення потреби в них, вибору їх джерел та обсягів залучення.

Залежно від типу фінансових відносин, які виникають між капіталодавцями і підприємством-об'єктом фінансування, вони можуть стати співвласниками або кредиторами суб'єкта господарювання. Якщо між капіталодавцем і підприємством виникають відносини позички, то це означає, що фінансування відбувається за рахунок позичкового капіталу: капіталодавець набуває статусу кредитора.

Позичковий капітал характеризує частину активів підприєства, що профінансована його кредиторами всіх видів.

Позичковий фінансовий капітал підприємств може утворюватись за рахунок двох основних груп джерел позикових коштів.

Перша група - зовнішні джерела позикових коштів. Ця група джерел складається з двох підгруп - зовнішні довгострокові й зовнішні короткострокові джерела позикового фінансового капіталу [25, 128].

Для формування довгострокового позикового фінансового капіталу використовують зовнішні довгострокові фінансові ресурси і, у першу чергу, довгострокові облігаційні позики, довгострокові банківські кредити і фінансовий лізинг. У світовій практиці активно використовується й довгостроковий податковий кредит і податкові пільги.

Зовнішні короткострокові позикові фінансові ресурси використовуються при формуванні короткострокового позикового фінансового капіталу, для чого придатні насамперед короткострокові банківські кредити і товарний (комерційний) кредит.

Друга група - внутрішні джерела позикових коштів, до яких входять позикові фінансові ресурси, що утворюються за рахунок відстрочених і прострочених зовнішніх довгострокових і короткострокових зобов'язань. При нормальній ринковій економіці обсяг таких позикових ресурсів не досить значний. Однак у перехідний період ці позикові кошти використовуються досить активно для формування довгострокового і короткострокового фінансового капіталу.

Залежно від строків виконання зобов'язань вітчизняними стандартами бухгалтерського обліку позичковий капітал поділяється на довгостроковий і поточний [15, 219].

Важливе значення у разі збільшення статутного капіталу має врегулювання механізму використання переважних прав власників на участь у збільшенні капіталу та встановлення курсу емісії корпоративних прав. Вирішальною при цьому є форма організації бізнесу. Залежно від типу підприємства застосовуються ті чи інші методи та нормативне регулювання порядку збільшення статутного капіталу. Форма організації та величина підприємства визначають його можливості доступу до фондового ринку. Механізм фінансування суб’єктів господарювання, які мають доступ до організованого ринку капіталів (крупні АТ), суттєво відрізняється від тих, які такого доступу не мають (ТОВ, ЗАТ, приватні підприємства). Враховуючи ту обставину, що більшість підприємств організовані у формі акціонерних товариств і товариств з обмеженою відповідальністю, порядок збільшення статутного капіталу ми розглядатимемо саме на прикладі цих організаційно-правових форм ведення господарської діяльності [17, 145].

Статутний капітал ТОВ можна збільшувати шляхом здійснення додаткових внесків чи реінвестування прибутку. Здійснюючи внески в статутний капітал, учасники не змінюють свого юридичного статусу (не відбувається ні реорганізації, ні ліквідації). До основних витрат, пов’язаних із залученням власного капіталу ТОВ, можна віднести такі:

- державне мито;

- вартість нотаріальних послуг;

- плата за перереєстрацію засновницьких документів.

При збільшенні статутного капіталу товариства слід враховувати те, що, викупивши додаткову частку, новий учасник стає співвласником раніше створених підприємством резервів. Саме тому, окрім номінальної вартості частки, учасник повинен сплатити ажіо, яке відповідає належному на цю частку еквіваленту раніше сформованих резервів. Величина ажіо може встановлюватися за результатами оцінки вартості підприємства та узгоджуватися зборами учасників. Перевищення фактичної ціни продажу частки над її номіналом належить до іншого додаткового капіталу [23, 79].

Учасник товариства з обмеженою відповідальністю може за згодою решти учасників уступити свою частку (її частину) одному чи кільком учасникам цього ж товариства, а якщо інше не передбачено установчими документами, то і третім особам.

Учасники товариства користуються переважним правом на здійснення додаткових внесків у статутний капітал чи на придбання частки учасника, який її уступив пропорційно їх часткам у статутному капіталі товариства або в іншому погодженому між ними розмірі.

До основних методів збільшення статутного капіталу АТ належать такі:

- збільшення кількості акцій існуючої номінальної вартості;

- збільшення номінальної вартості акцій.

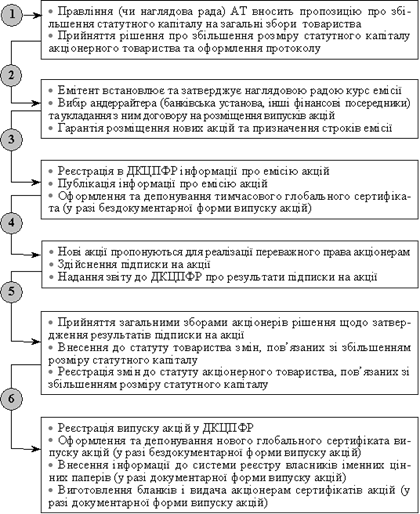

Взаємозв’язки між основними методами збільшення статутного капіталу та джерела збільшення статутного капіталу підприємства характеризуються з допомогою додатку 2 [17, 124].

У разі збільшення кількості акцій існуючої номінальної вартості статутний капітал підприємства збільшується за рахунок таких джерел:

- додаткових внесків учасників і засновників;

- дивідендів (реінвестиції прибутку);

- резервів (якщо вони сформовані на належному рівні).

Реальний приплив фінансових ресурсів на підприємство відбувається лише у разі здійснення додаткових внесків інвесторів в обмін на корпоративні права суб’єкта господарювання. Ця операція пов’язана з додатковою емісією таких прав (в АТ — акцій). Порядок збільшення статутного капіталу даним методом представлено в додатку 3 [24, 157].

1.3 Методологія оцінки формування капіталу підприємстваЕфективне управління капіталом, як основна складова системи управління, здатне забезпечити одержання і закріплення позитивних результатів господарської діяльності вітчизняних підприємств. Проте результативність їх роботи значною мірою залежить від глибини застосування аналізу для пошуку оптимальних управлінських рішень.

Трансформація економіки держави до сучасних ринкових вимог потребує створення пріоритетних умов для вітчизняних виробників і посилення їх фінансових позицій на вітчизняному та міжнародному ринках, що, у свою чергу, призводить до підвищення добробуту суспільства в цілому.

Зростання потреби підприємств в капіталі, розгортання конкурентної боротьби за обмежені ресурси фінансового ринку, необхідність їх здешевлення для підвищення ефективності діяльності суб’єктів господарювання, зниження рівня ризиків актуалізували розширення сфер застосування аналітичного обґрунтування рішень в управлінні капіталом підприємства [23, 173].

Під час розбудови соціалістичного господарства значення фінансового аналізу в нашій країні було нівельовано, а останній — підмінений аналізом господарської діяльності як засобу контролю за використанням ресурсів держави. За таких умов було принижено роль аналізу формування капіталу, розподіл якого здійснювався централізовано. Пріоритетного розвитку набула методика аналізу використання капіталу, що служила інструментом обґрунтування доцільності його використання підприємствами.

Вимоги сьогодення викликали потребу застосування аналізу не тільки як інструменту контролю, але й засобу прогнозування.

Значний вклад в удосконалення аналізу капіталу зробили вчені О.Д. Василик, О.М.Загородна, В.М. Івахненко, К.В. Ізмайлова, М.Я. Коробов, Л.А. Лахтіонова, В.О.Мец, Є.В. Мних, В.М. Опарін, П.Я. Попович, І.Д. Фаріон, С.І. Шкарабан та інші. Серед зарубіжних авторів дослідженням вказаних проблем займалися М.І. Баканов, І.Т.Балабанов, Ю.Ф. Брігхем, О.П. Зуділін, В.В. Ковальов, М.Н. Крейніна, А.Д. Шеремет та інші [19, 414].

Незважаючи на їх значний науковий вклад у цій сфері, питання організації та методики аналізу формування капіталу підприємств залишається найбільш дискусійним, вимагає подальших досліджень, започаткування пошуку нових підходів і напрямів та вдосконалення існуючих.

При прийнятті перспективних управлінських рішень у сфері формування капіталу підприємства виникла необхідність врахування впливу всіх внутрішніх і зовнішніх чинників, що дозволить забезпечувати сумісність стратегії і тактики з можливостями підприємства, знизити вартість та визначити оптимальне співвідношення ресурсів, керувати рівнем фінансового ризику, впливати на рівень потреби в додатковому капіталі.

Для успішного формування капіталу підприємства необхідно:

- здійснити теоретичний аналіз концептуальних підходів щодо визначення сутності та значення капіталу промислового підприємства й уточнити економічний зміст поняття “капітал підприємства” для адекватного структурування і вдосконалення методики аналізу структури капіталу;

- вдосконалити інформаційне забезпечення аналізу формування капіталу підприємства, а також визначити шляхи його оптимізації;

- вдосконалити методику аналізу структури капіталу підприємства з метою об’єктивного вивчення стану та виявлення можливостей її оптимізації;

- дослідити вплив обсягу позиченого капіталу та витрат на відшкодування його вартості на платоспроможність підприємства для встановлення контролю за ними;

- вдосконалити методику аналізу оптимальності структури капіталу підприємства з метою пошуку резервів підвищення ефективності його діяльності;

- розробити методику аналізу потреби підприємства в додатковому капіталі для обґрунтування розміру потреби підприємства в коштах.

Структурування капіталу підприємства за пропонованими класифікаційними ознаками при управлінні процесом його формування, дозволяє створити основу раціонального складу капіталу за джерелами утворення та забезпечити оптимізацію форм залучення з врахуванням специфіки господарської діяльності підприємства й умов її здійснення.

Джерела формування капіталу не можна ототожнювати з самим капіталом підприємства, оскільки право власності або інший вид правових відносин є тільки передумовою для його утворення та отримання доходів. Самі ж доходи утворюються як наслідок використання капіталу.

Результатом залучення капіталу є утворення зобов’язань перед інвесторами та кредиторами щодо певних дій адміністрації підприємства. Тобто пасив балансу повинен відповідати своєму первісному призначенню — відображати джерела утворення капіталу.

В Україні була зроблена спроба реформування бухгалтерського обліку, проте діюча форма Балансу ще не зовсім відповідає міжнародним вимогам. Зокрема, структура пасиву балансу не збігається з інтересами користувачів інформації щодо ліквідності підприємства, ступеня забезпечення зобов’язань підприємства перед кредиторами, розміру капіталу підприємства [21, 317].

Фінансовий аналіз покликаний оцінити існуючий фінансовий стан суб’єкта господарювання, забезпечити оптимізацію джерел формування його капіталу, виявити невикористані можливості росту та спрогнозувати майбутній фінансовий стан.

В економічній літературі серед вчених не існує єдиного підходу до проведення фінансового аналізу. Крім того, особливістю вітчизняної практики фінансового аналізу є розробленість методики аналізу використання капіталу, та майже повна відсутність напрацювань у сфері формування капіталу, що було зумовлено централізованим розподілом ресурсів в нашій державі. Тому виникла необхідність визначити порядок проведення аналізу формування капіталу підприємства [17, 178].

Ступінь обґрунтованості визначеної структурно-логічної схеми дослідження процесу формування капіталу підприємства може бути визначений лише шляхом практичного застосування запропонованої аналітичної методики на прикладі конкретних підприємств.

Глибоке розуміння процесу формування капіталу тісно пов’язане з визначенням фінансового стану підприємства та пошуку можливостей його поліпшення. Оскільки однією з цілей аналізу формування капіталу є оцінка фінансового ризику (ризику ліквідності), то для її досягнення в процесі аналізу вивчаються джерела утворення капіталу, його структура, надійність, терміновість використання, рівень самофінансування та інші аспекти [23, 117].

Отримані результати дозволяють побачити, які джерела фінансування діяльності використовує підприємство, наскільки фінансово ризиковою є така структура джерел формування капіталу для інвесторів і як це впливає на ефективність господарської діяльності.

Аналіз структури капіталу рекомендується розпочинати із загальної оцінки динаміки капіталу за досліджуваний період й оцінки зміни співвідношень власного та позиченого капіталу. Це дозволяє виявити ризиковість структури капіталу та її вплив на ефективність здійснення господарської діяльності.

Оцінка структури капіталу може здійснюватися за допомогою як абсолютних, так і відносних показників. Однак в умовах інфляції реальний стан об’єктивніше відображатиметься за допомогою відносних показників.

За умов ринкової економіки, коли господарська діяльність підприємства та його розвиток здійснюються за рахунок самофінансування, важливого значення набуває аналітична характеристика фінансової залежності підприємства [23, 117].

За допомогою показників обсягів оборотного капіталу, чистого оборотного капіталу, власного оборотного капіталу, коефіцієнта забезпеченості матеріальних запасів власним оборотним капіталом, коефіцієнта забезпеченості підприємства власними коштами, коефіцієнта маневрування, коефіцієнта чистого оборотного капіталу необхідно дослідити й оціненити адекватність вибору джерел формування капіталу структурі активів підприємства та ступінь сприйняття ризику керівництвом підприємства для застосування відповідної політики фінансування.

Результати аналізу структури капіталу, показників фінансової стійкості та платоспроможності, оцінки показників оборотного капіталу є свідченням ефективності використання наявних коштів і передумовою визначення доцільності їх використання для підвищення рентабельності власного капіталу [24, 318].

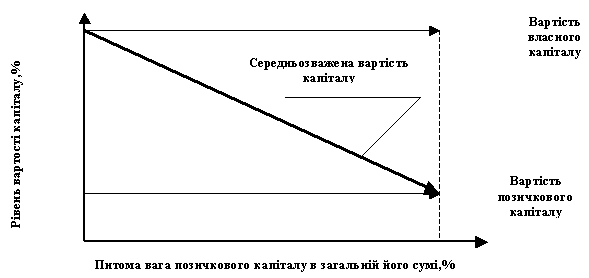

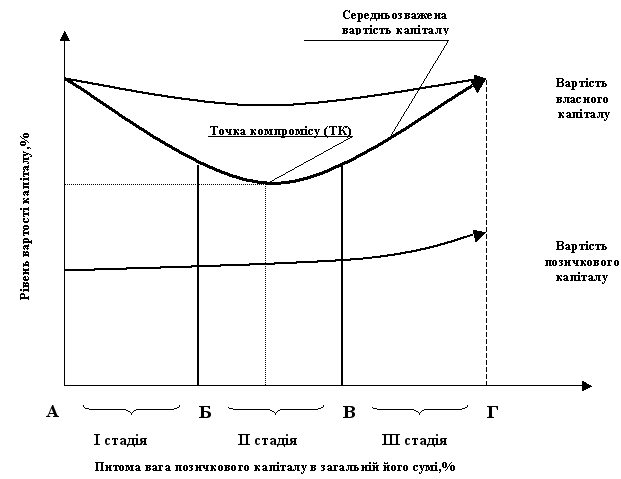

Для підвищення ефективності роботи підприємств й обґрунтування управлінських рішень доцільно провести оцінку структури капіталу з точки зору його вартості. Показником такої оцінки є показник середньозваженої вартості капіталу, який визначається як середня арифметична зважена величина вартості окремих елементів капіталу.

Витрати на відшкодування вартості позиченого капіталу є абсолютним виразом середньозваженої вартості капіталу підприємства та в сукупності з амортизаційними виплатами мають безпосередній вплив на розмір прибутку від звичайної діяльності, показники ліквідності та платоспроможності підприємства.

Одним із найбільш актуальних питань в сфері формування капіталу підприємства є визначення такої його структури, яка б дозволила досягнути основної мети діяльності підприємства [18, 210].

Методика обчислення оптимальної структури капіталу підприємства орієнтована на відповідний рівень обсягу реалізації продукції та не дозволяє визначити максимально допустимий обсяг капіталу, що формується із короткотермінових джерел. Зважаючи на це, для обґрунтування вибору оптимальної структури капіталу при коливанні рівня обсягу реалізації, вводиться загальний коефіцієнт еластичності, який відображає вплив зміни обсягу реалізації продукції на зміну показника рентабельності власного капіталу. Допустимий розмір короткотермінового капіталу визначається виходячи з межі платоспроможності [17, 201].

Для визначення доцільності застосування оптимальної структури капіталу, обчисленої за статичним підходом при умові коливання обсягу необхідно ввести показник “межа байдужості”, який показує такий рівень реалізації продукції, при якому рівень показника рентабельності власного капіталу залишається незмінним, незважаючи на джерела походження капіталу, що використовуються в фінансово-господарській діяльності підприємства.

Ефективне управління капіталом слід ототожнювати не лише з контролем за його рухом, але й можливістю планування майбутньої потреби в ресурсах, виявленню невикористаних внутрішніх резервів мобілізації капіталу. Тому наступним етапом дослідження є обґрунтування потреби підприємства в капіталі та виявлення факторів, що її визначають [31, 49].

Особливістю аналізу потреби підприємства в зовнішньому фінансуванні є розгляд явищ, процесів господарської діяльності з точки зору майбутнього, тобто перспективи розвитку. Така перспективна оцінка базується на фактах минулого та нинішнього фінансового стану суб’єкта господарювання, а її метою є знаходження ключових елементів, що найбільш ймовірно вплинуть на його майбутній фінансовий стан.

Необхідне проведення аналізу потреби в капіталі як логічного завершення аналізу формування капіталу. Здійснення досліджень в заданому напрямку виявляє предикативну роль результатів аналізу формування капіталу для фінансового планування.

Для прогнозування обсягу реалізації продукції було використано метод середньої геометричної застосовують вирівнювання динамічного ряду та побудовано лінію тренду. Щільність та надійність прогнозованих даних перевіряється за допомогою коефіцієнта кореляції і критеріїв Фішера та Стьюдента. На підставі цих даних за допомогою коефіцієнта еластичності прибутку від звичайної діяльності до вирахування фінансових витрат та оподаткування відносно змін в обсязі реалізації продукції були спрогнозовані фінансові результати від звичайної діяльності.

Для оптимального вибору джерел формування капіталу в необхідно дослідити зміну граничної вартості капіталу, що дає можливість оцінити вплив управлінських рішень на середньозважену вартість капіталу підприємства.

Гранична вартість капіталу є середньозваженою вартістю кожної нової гривні капіталу, яку отримує підприємство в своє розпорядження.

Для розрахунку потреби в капіталі пропонується застосування алгоритму розв’язку аналітичної задачі за розробленою методикою з метою забезпечення можливості здійснення розрахунків автоматизованим способом. Для цього автором запропоновано використовують імітаційну модель розрахунку потреби підприємства в капіталі, яка складається з дев’яти секторів: галузевого обсягу реалізації, виробництва, капіталу, цін, реалізації і витрат, фінансових результатів, оцінки ризику, вартості капіталу, потреби в додатковому капіталі [26, 114].

Алгоритм розрахунку потреби в капіталі може бути доповнений макроекономічними прогнозами тенденцій розвитку та коливання кон’юнктури ринку, а запропонована імітаційна модель легко модифікується в оптимізаційну.

Розроблена імітаційна модель є достатньо адаптованою щодо автоматизації розрахунків і є доцільною для застосування в стратегічному аналізі, аналізі чутливості та може бути використана в системі автоматизованого управління процесами формування і використання капіталу підприємства [17, 155].

Рівень ефективності господарської діяльності підприємства визначається цілеспрямованим формуванням його капіталу.

Основною метою формування капіталу підприємства є задоволення потреб у придбанні необхідних активів та оптимізація його структури з позицій забезпечення умов ефективного його використання.

З урахуванням цієї мети процес формування капіталу підприємства базується на основі таких принципів (рис. 1):

Рис. 1. Принципи формування капіталу підприємства

Урахування перспектив розвитку господарської діяльності підприємства, процес формування обсягу і структури капіталу підпорядкований завданням забезпечення його господарської діяльності не тільки на початковій стадії функціонування підприємства, але і на перспективу. Значення перспективності формування капіталу підприємства досягається шляхом включення всіх рахунків, пов'язаних з його формуванням, у бізнес-план проекту створення нового підприємства.

Забезпечення відповідності обсягу залученого капіталу до обсягу формуючих активів підприємства. Загальна потреба в капіталі підприємства базується на його потребі в оборотних і необоротних активах. Ця загальна потреба в капіталі, який необхідний для створення нового підприємства, включає дві групи витрат:

1) передстартові витрати;

2) стартовий капітал.

Передстартові витрати для створення нового підприємства являють собою відносно невеликі суми фінансових коштів, необхідні для розробки бізнес-плану і фінансування пов'язаних з цим досліджень. Ці витрати носять разовий характер.

Стартовий капітал призначений для безпосереднього формування активів нового підприємства з метою початку його господарської діяльності (подальше нарощування капіталу розглядається як форма розширення діяльності підприємства і пов'язане з формуванням додаткових фінансових ресурсів).

Забезпечення оптимальності структури капіталу з позицій ефективного його функціонування. Умови формування високих кінцевих результатів діяльності підприємства значною мірою залежать від структури капіталу, що використовується [24, 319].

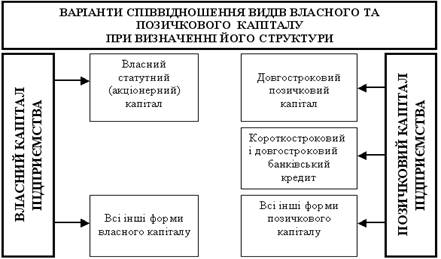

Структура капіталу являє собою співвідношення власних і позичених фінансових коштів, які використовуються підприємством у процесі своєї господарської діяльності.

Структура капіталу, яка використовується підприємством, визначає багато аспектів не тільки фінансової, але й операційної та інвестиційної його діяльності, справляє активний вплив на кінцеві результати цієї діяльності. Вона впливає на коефіцієнт рентабельності активів і власного капіталу (тобто на рівень економічної і фінансової рентабельності підприємства), визначає систему коефіцієнтів фінансової стійкості і платоспроможності (тобто рівень основних фінансових ризиків), формує співвідношення доходності і ризику у процесі розвитку підприємства. Власний капітал характеризується такими основними позитивними особливостями: - Простотою залучення, оскільки рішення, пов'язані із збільшенням власного капіталу (особливо за рахунок внутрішніх джерел його формування) приймаються власниками і менеджерами підприємства без необхідності отримання згоди інших господарських суб'єктів. - Більш високою здатністю генерування прибутку в усіх сферах діяльності, оскільки при його використанні не потрібно сплачувати позичковий відсоток. - Забезпеченням фінансової стійкості розвитку підприємства, його платоспроможності в достроковому періоді і, відповідно, зниженням ризику банкрутства. Разом із тим, йому властиві і недоліки: - Обмеженість обсягу залучення і, в результаті цього, можливостей суттєвого розширення операційної та інвестиційної діяльності підприємства у періоди сприятливої кон'юнктури ринку і на окремих етапах його життєвого циклу. - Висока вартість порівняно з альтернативними позичковими джерелами формування капіталу. - Невикористана можливість приросту коефіцієнта рентабельності власного капіталу за рахунок залучення позикових фінансових коштів, оскільки без такого залучення не можливо забезпечити перевищення коефіцієнта фінансової рентабельності діяльності підприємства над економічною [16, 135]. Таким чином, підприємство, використовуючи тільки власний капітал, має найвищу фінансову стійкість (його коефіцієнт автономії дорівнює одиниці), але тим самим воно обмежує темпи свого розвитку (не може забезпечити формування необхідного додаткового обсягу активів у періоди сприятливої кон'юнктури ринку) і не використовує фінансові можливості приросту прибутку на вкладений капітал. Позичений капітал характеризується такими позитивними особливостями: - Достатньо широкими можливостями залучення, особливо при високому кредитному рейтингу підприємства, наявності застави або гарантії поручителя. - Забезпеченням росту фінансового потенціалу підприємства при необхідності суттєвого розширення активів та зростанням темпів росту обсягу його господарської діяльності. - Більш низькою вартістю порівняно з власним капіталом за рахунок забезпечення ефекту "податкового щита" (вилучення витрат на його обслуговування із оподатковуваної бази при сплаті податку на прибуток). - Здатністю генерувати приріст фінансової рентабельності (коефіцієнта рентабельності власного капіталу). Використання позиченого капіталу має також і недоліки: - Використання цього капіталу генерує найбільш небезпечні фінансові ризики в господарській діяльності підприємства — ризик зниження фінансової стійкості і втрати платоспроможності. Рівень цих ризиків зростає пропорційно росту питомої ваги використання позиченого капіталу. - Активи, спрямовані на рахунок позиченого капіталу, генерують меншу норму прибутку, яка знижується на суму виплаченого позичкового відсотка у всіх його формах (відсотка за банківський кредит; лізингової ставки; купонного відсотка за облігаціями; вексельного відсотка за товарний кредит тощо). - Висока залежність вартості позиченого капіталу від коливань кон'юнктури фінансового ринку. У деяких випадках при зниженні середньої ставки позичкового відсотка на ринку використання раніше отриманих кредитів (особливо на довгостроковій основі) стає підприємству невигідним у зв'язку з наявністю більш дешевих альтернативних джерел кредитних ресурсів. - Складність процедури залучення (особливо у великих розмірах), оскільки надання кредитних коштів залежить від рішення інших господарюючих суб'єктів (кредиторів), вимагання, у деяких випадках, відповідних сторонніх гарантій або застави (при цьому гарантії страхових компаній, банків або інших господарюючих суб'єктів надаються" як правило, на платній основі). Таким чином, підприємство, яке використовує позичений капітал, має більш високий фінансовий потенціал свого розвитку (за рахунок формування додаткового обсягу активів) та можливості приросту фінансової рентабельності діяльності, однак великою мірою генерує фінансовий ризик і загрозу банкрутства (вони зростають в міру збільшення питомої ваги призначених коштів у загальній сумі капіталу, що використовується). Забезпечення мінімізації витрат для формування капіталу із різноманітних джерел. Така мінімізація здійснюється у процесі управління вартістю капіталу. Забезпечення високоефективного використання капіталу в процесі господарської діяльності. Реалізація цього принципу забезпечується шляхом максимізації показника рентабельності власного капіталу при припустимому рівні фінансового ризику.РОЗДІЛ 2. АНАЛІЗ КАПІТАЛУ ПІДПРИЄМСТВА «ГАЛАНТ» 2.1 Господарсько-економічна характеристика діяльності підприємства

Відкрите акціонерне товариство „Галант”, з'явилось на ринку України в липні 1993 року.

Місцезнаходження підприємства ВАТ „Галант” (офіс і склад): 04655, місто Київ, Оболонський район, вул. Чорноморська, 1 поблизу станції метро „Петрівка”.

Організаційно-правовий статус оптового підприємства «Галант» - відкрите акціонерне товариство. Статутний фонд товариства становить 2,7 тис. грн.

Метою діяльності ВАТ „Галант” є отримання прибутку.

Завдання підприємства: здійснення підприємницької діяльності для насичення внутрішнього ринку України товарами народного споживання через оптовий і роздрібний продаж.

Галузь діяльності товариства - оптова торгівля недержавних організацій (код 71130).

Види діяльності ВАТ „Галант” за Класифікатором видів економічної діяльності (КВЕД) визначено у Статистичній довідці, виданій Головним управлінням статистики у місті Києві, це (код 51.42.4): оптова торгівля галантерейними виробами, інші види оптової торгівлі; роздрібна торгівля в неспеціалізованих магазинах без переваги продовольчого асортименту; роздрібна торгівля в неспеціалізованих магазинах переважно з продовольчим асортиментом; консультування з питань інформатизації.

Роздрібну торгівлю товариство здійснює через роздрібний магазин, що знаходиться у ТЦ „Городок" (1 поверх) за внутрішньою адресою вул. Центральна, 7, станція метро „Петрівка”. На додаток до цього підприємство здійснює роздрібний продаж продовольчих товарів, але дана діяльність не є предметом дослідження.

Діяльність ВАТ „Галант” регламентують Установчий договір та Статут. Установчий договір підписувався при створенні товариства. Він регулює взаємовідносини власників, їх права та обов'язки. Статут - головний документ на підприємстві. Він регулює усі ключові напрями діяльності товариства. До Статуту підприємства можуть вноситись зміни. Найчастіше зміни вносяться з приводу збільшення статутного капіталу та емісії цінних паперів. Внесення змін - складний тривалий процес, тому в Статуті ВАТ „Галант” вказано поряд з наявними і ті види діяльності, які будуть здійснюватись у майбутньому, або можуть здійснюватись.

Іншим обов'язковим документом ВАТ „Галант” є Свідоцтво про державну реєстрацію, що підтверджує реєстрацію підприємства у Єдиному державному реєстрі підприємств і організацій України (ЄДРПОУ). Відповідний код підприємства 01552492. Відповідно до Свідоцтва платника податків товариство є платником податків на загальних засадах, тобто платником податку на додану вартість. Основна фінансова ціль, яка була перед підприємством у поточному 2009 році, полягає у збільшенні прибутку на 4%. Це заплановано зробити за рахунок економії на витратах та структурних змінах. Проведений фірмою фінансовий аналіз показав, що показники, які характеризують ліквідність, платоспроможність, прибутковість, використання основного та оборотного капіталу знаходяться в межах прийнятних значень, але свідчать про необхідність фінансового оздоровлення та змін. ВАТ “Галант” проводить фінансовий аналіз своєї діяльності один раз у квартал, щорічно складає бюджет витрат і доходів.

Для виконання своїх функцій з управління фінансовими ресурсами і контролю за їх раціональним використанням фінансова служба підприємства виконує необхідні розрахунки й на їх основі вносить обґрунтовані пропозиції керівництву підприємства про розподіл наявних фінансових ресурсів між виробничими структурними підрозділами (цехи, дільниці, бригади основного і допоміжного виробництва), функціональними службами (відділи матеріально-технічного постачання, збуту, головного механіка, головного технолога тощо); розробляє поточні та оперативні фінансові плани та інші планово-фінансові документи; вишукує резерви збільшення прибутку й надходження інших фінансових ресурсів для забезпечення потреб підприємства у коштах на фінансування виробництва, капітальних вкладень, соціально-культурних потреб; здійснює контроль за виконанням показників фінансового плану підрозділами й підприємством у цілому, а також за недопущенням використання фінансових ресурсів на непродуктивні витрати; організовує партнерські відносини з комерційними банками; здійснює оперативний контроль за надходженням грошових коштів у ході реалізації підприємством своєї продукції, послуг, за своєчасним вирішенням суперечок у сфері розрахунків з покупцями та постачальниками; забезпечує всю роботу по виконанню фінансових зобов'язань підприємства перед державним бюджетом щодо внесення податків, інших (неподаткових) платежів, перед позабюджетними фондами, банками, постачальниками сировини, матеріалів і послуг, робітниками і службовцями (заробітна платня, виплати соціального страхування тощо); разом з іншими економічними (відділи планово-економічний, праці і заробітної плати), виробничими і технічними підрозділами комплексно аналізує господарсько-фінансову діяльність підприємства та його окремих структурних підрозділів, у процесі чого виявляються причини невиконання планів і завдань з виробництва продукції, її собівартості, валових доходів і валових витрат, прибутку, причини й винуватці непродуктивних витрат і витрат, що призводять до збитків і зниження рентабельності роботи підприємства, намічаються шляхи подолання цих причин; бере активну участь у заходах, спрямованих на запровадження внутрішнього комерційного розрахунку на підприємстві, колективного підряду в цехах, відділах та інших службах; вивчає стан фінансового ринку країни й регіону для планування і прийняття рішень в інвестиційній сфері (емісія і придбання акцій, облігацій, інших цінних паперів, залучення банківських кредитів тощо).

2.2 Аналіз динаміки і структури капіталу підприємства

Інформаційними джерелами для аналізу капіталу підприємства є баланс підприємства, ф.1, а також примітки до фінансової звітності, ф.5. При аналізі відкритих акціонерних товариств можна також використовувати примітки до фінансової звітності, яка подається до Державної комісії з цінних паперів і фондового ринку згідно з Положенням про надання регулярної інформації відкритими акціонерними товариствами та підприємствами-емітентами облігацій [4, 117].

Аналіз капіталу підприємства здійснюється на основі агрегованого балансу підприємства та Структури і динаміки короткострокових зобов’язань.

Аналіз капіталу підприємства передбачає проведення аналізу складу капіталу та його структури, зміни складових капіталу і джерел його формування [17, 93].

Основними методами аналізу капіталу є вертикальний і горизонтальний методи, які застосовуються до аналізу балансу, а також метод фінансових коефіцієнтів.

Основні питання, які необхідно з’ясувати при аналізі капіталу підприємства:

1. Загальна оцінка структури капіталу.

2. Аналіз складу і динаміки позикових коштів.

3. Аналіз джерел капіталу підприємства.

4. Аналіз основних коефіцієнтів, що характеризують стан капіталу підприємства.

Структура пасивів балансу

При аналізі джерел формування майна підприємства повинні бути розглянуті абсолютні і відносні зміни у власних і позикових коштах підприємства.

При цьому необхідно визначити:

- Які кошти (власні чи позикові) є основним джерелом формування сукупних активів підприємства?

- Як змінюється власний капітал (фактичний, за мінусом збитків і заборгованості засновників) і його частка у балансі підприємства за період, що аналізується?

- Збільшення сприяє росту фінансової стійкості підприємства.

- Зниження сприяє зниженню фінансової стійкості підприємства.

- Як змінилася частка позикових засобів у сукупних джерелах утворення активів, про що це свідчить?

- Про що може свідчити скорочення (збільшення) величини резервів, фондів і прибутку підприємства?

У цілому, збільшення резервів, фондів і нерозподіленого прибутку може бути результатом ефективної роботи підприємства.

У цілому, скорочення резервів, фондів і нерозподіленого прибутку може свідчити про падіння ділової активності підприємства.

- Як за аналізований період змінилася структура власного капіталу, на які складові припадала найбільша питома вага?

- Які зобов'язання переважають у структурі позикового капіталу (довгострокові чи короткострокові)? Як змінилися довгострокові зобов'язання за аналізований період?

- Аналіз структури фінансових зобов'язань дає відповідь на питання чи підвищився знизився ризик втрати фінансової стійкості підприємства.

Перевага короткострокових джерел у структурі позикових засобів є негативним фактом, що характеризує погіршення структури балансу і підвищення ризику втрати фінансової стійкості [3, 59].

Стабільність фінансового положення підприємства в значній мірі залежить від того наскільки раціонально та правильно підприємство вкладає свої фінансові ресурси в активи. В процесі функціонування підприємства і величина активів і їх структура постійно зазнають якісь зміни. Найбільш загальне уявлення про зміни, які мають місце в структурі засобів та їх джерел, а також динаміку цих змін можна отримати за допомогою вертикального і горизонтального аналізу звітності.

Вертикальний аналіз показує структуру засобів підприємства та його джерел. Є дві причини, що обумовлюють необхідність і доцільність проведення такого аналізу: з одного боку - перехід до відносних показників дозволяє проводити міжгосподарські порівняння економічного потенціалу і результатів діяльності підприємств, які відрізняються по величині використовуваних ресурсів і інших об'ємних показників; з іншого боку - відносні показники деякою мірою згладжують негативний вплив інфляційних процесів, що можуть істотно спотворювати абсолютні показники фінансової звітності і тим самим затрудняти їхнє зіставлення в динаміку. Вертикальному аналізу можна піддати або вихідну звітність, або модифіковану звітність.

Горизонтальний аналіз звітності полягає в побудові однієї чи декількох аналітичних таблиць, у яких абсолютні показники доповнюються відносними темпами росту (зниження). Як правило, беруться базисні темпи росту за суміжні періоди (роки), що дозволяє аналізувати не тільки зміни окремих показників, але і прогнозувати їхні значення.

Проведемо аналіз фінансових результатів підприємства за 2007-2009 роки.

Таблиця 1 Аналіз показників ефективності діяльності ВАТ «Галант» за 2006-2009 рр.

| №з\п | Коефіцієнт | Період | Абсолютне відхилення | |||

| 2007 | 2008 | 2009 | Лінійне | Базове | ||

| 1. | Оборотність активів | 0,22 | 0,23 | 0,27 | 0,0 | 0,0 |

| 2. | Середня тривалість одного обороту активів, днів | 1618,33 | 1556,52 | 1345,25 | -211,3 | -273,1 |

| 3. | Оборотність ТМЦ | 18,48 | 9,92 | 11,17 | 1,2 | -7,3 |

| 4. | Середня тривалість одного обороту ТМЦ, днів | 19,48 | 36,28 | 32,22 | -4,1 | 12,7 |

| 5. | Середній термін оплати кредиторської заборгованості | 14996,9 | 7149,3 | 1851,6 | -5297,6 | -13145,3 |

| 6. | Рентабельність активів | 0,05 | 0,05 | 0,06 | 0,0 | 0,0 |

| 7. | Рентабельність власного капіталу | 0,08 | 0,08 | 0,06 | 0,0 | 0,0 |

| 8. | Рентабельність продукції | 0,27 | 0,28 | 0,26 | 0,0 | 0,0 |

Таблиця 2. Основні техніко-економічні показники діяльності ВАТ «Галант» за 2007-2009 рр.

| №з/п | Показник | За 2007 рік | За 2008 рік | За 2009 рік | Абсолютне відхилення | |

| Лінійне | Базове | |||||

| 1 | Темп приросту активів, % | 1,90 | 2,12 | -0,19 | -2,31 | -2,09 |

| 2 | Темп приросту власного капіталу, % | 7,50 | 8,42 | 39,56 | 31,14 | 32,06 |

| 3 | Темп приросту виручки від реалізації, % | 3,20 | 5,07 | 11,56 | 6,49 | 8,36 |

| 4 | Дохід від реалізації, тис. грн | 657,72 | 691,08 | 771,00 | 79,92 | 113,28 |

| 5 | Чистий дохід від реалізації продукції, тис. грн | 548,10 | 575,90 | 642,50 | 66,60 | 94,40 |

| 6 | Кількість персоналу, чол.. | 11,00 | 11,00 | 11,00 | 0,00 | 0,00 |

| 7 | Фонд оплати праці, тис. грн | 97,02 | 98,54 | 101,31 | 2,77 | 4,29 |

| 8 | Продуктивність праці на 1 особу, тис. грн\чол | 59,79 | 62,83 | 70,09 | 7,27 | 10,30 |

| 9 | Середньорічна вартість основних фондів, тис. грн | 10,20 | 7,90 | 1220,55 | 1212,65 | 1210,35 |

| 10 | Фондовіддача | 0,02 | 0,01 | 1,90 | 1,89 | 1,88 |

| 11 | Середні залишок оборотних коштів, тис. грн | 33,70 | 47,10 | 68,20 | 21,10 | 34,50 |

| 12 | Коефіцієнт оборотності оборотних коштів | 12,83 | 9,56 | 7,83 | -1,73 | -5,00 |

| 13 | Середньорічна вартість активів, тис. грн | 2463,90 | 2490,00 | 2513,75 | 23,75 | 49,85 |

| 14 | Власний капітал, тис. грн | 1489,10 | 1551,80 | 1933,85 | 382,05 | 444,75 |

| 15 | Собівартість реалізованої продукції, тис. грн | 432,50 | 450,50 | 534,00 | 83,50 | 101,50 |

| 16 | Прямі матеріальні витрати, тис. грн | 299,88 | 309,96 | 373,79 | 63,83 | 73,91 |

| 17 | Частка прямих матеріальних витрат в собівартості | 0,69 | 0,69 | 0,70 | 0,01 | 0,01 |

| 18 | Витрати на 1 грн реалізованої продукції, грн | 0,79 | 0,78 | 0,83 | 0,05 | 0,04 |

| 19 | Валовий дохід, тис. грн | 1096,20 | 1151,80 | 1315,20 | 163,40 | 219,00 |

| 20 | Прибуток, тис. грн | 115,60 | 125,40 | 138,70 | 13,30 | 23,10 |

Таблиця 3 Аналіз показників ринкової стійкості ВАТ «Галант» за 2007-2009 рр.

| №з\п | Коефіцієнт | Період | Абсолютне відхилення | |||

| 2007 | 2008 | 2009 | Лінійне | Базове | ||

| 1. | Коефіцієнт фінансової незалежності | 0,60 | 0,64 | 0,90 | 0,3 | 0,3 |

| 2. | Коефіцієнт фінансової залежності | 0,40 | 0,36 | 0,10 | -0,3 | -0,3 |

| 3. | Плече фінансового важеля | 0,65 | 0,56 | 0,11 | -0,4 | -0,5 |

Таблиця 4. Аналіз динаміки фінансового кредиту в 2008 році

| Вид кредиту | На поч.року | На кін року | Відхилення абсолютне | Відхилення відносне, % |

| Довгострокові кредити банків | 38 | 38 | 0 | 0 |

| Короткострокові кредити банків | 200 | 162 | -38 | -19 |

| Загальна сума кредитів | 238 | 200 | -38 | -16 |

Таблиця 5 Аналіз фінансових результатів ВАТ «Галант» за 2007-2009 рр.

| Показник | За даними звітності , тис.грн. | Абсол. відхил | Відносне відхил.% | ||||

| 2007 | 2008 | 2009 | Лінійне | Базове | Лінійне | Базове | |

| Дохід | 657,72 | 691,08 | 771 | 79,9 | 113,3 | 111,6 | 117,2 |

| Непрямі податки | 109,62 | 115,18 | 128,5 | 13,3 | 18,9 | 111,6 | 117,2 |

| Чистий дохід | 548,1 | 575,9 | 642,5 | 66,6 | 94,4 | 111,6 | 117,2 |

| Інші звичайні доходи | 0 | 0 | 30,2 | 30,2 | 30,2 | ||

| Разом чисті доходи | 548,1 | 575,9 | 672,7 | 96,8 | 124,6 | 116,8 | 122,7 |

| Матеріальні витрати | 299,9 | 310,0 | 373,8 | 63,8 | 73,9 | 120,6 | 124,6 |

| Витрати на оплату праці | 70,1 | 71,2 | 73,2 | 2,0 | 3,1 | 102,8 | 104,4 |

| Відрахування на соціальні заходи | 26,9 | 27,3 | 28,1 | 0,8 | 1,2 | 102,8 | 104,4 |

| Амортизація | 4,2 | 4,6 | 20,1 | 15,5 | 15,9 | 437,0 | 478,6 |

| Інші операційні витрати | 5,8 | 7,2 | 2,6 | -4,6 | -3,2 | 36,1 | 44,8 |

| Інші звичайні витрати | 0 | 0 | 1,5 | 1,5 | 1,5 | ||

| Податок на прибуток | 25,6 | 30,2 | 34,7 | 4,5 | 9,1 | 114,9 | 135,5 |

| Разом витрати | 432,5 | 450,5 | 534 | 83,5 | 101,5 | 118,5 | 123,5 |

| Чистий прибуток | 115,6 | 125,4 | 138,7 | 13,3 | 23,1 | 110,6 | 120,0 |

Аналіз фінансових результатів ВАТ «Галант» показав, що прибуток підприємства з кожним роком збільшується. Так за досліджуваний період він збільшився на 23,1 тис. грн., в т.ч. за останній рік на 13,3 тис. грн. і в 2008 році склав 138,7 тис. грн.

Характеристика основних показників використання затрат на виробництво і реалізацію продукції (робіт, послуг).Таблиця 6. Динаміка показників ліквідності та платоспроможності

| Назва показника | 2006 р. | 2007 р. | 2008 р. | Рекомендоване значення |

| 1. Величина власних оборотних коштів (робочий, функціонуючий капітал) | 6269,4 | 5225,3 | 21883,5 | >0, збільшення |

| 2. Коефіцієнт абсолютної ліквідності | 0,803 | 0,06 | 1,19 | >0,2 |

| 3. Коефіцієнт швидкої (проміжної) ліквідності | 2,875 | 1,572 | 3,970 | >1 |

| 4. Коефіцієнт поточної (загальної) ліквідності (покриття) | 3,354 | 1,765 | 4,134 | >2 |

| 5. Коефіцієнт маневрування власних оборотних коштів | 0,710 | 0,592 | 0,078 | Збільшення |

| 6. Частка оборотних коштів в активах | 0,670 | 0,633 | 0,795 | - |

| 7. Частка запасів в поточних активах | 0,143 | 0,109 | 0,040 | - |

| 8. Частка власних оборотних коштів у покритті запасів | 4,916 | 3,959 | 18,93 | >0,5 |

Логіка обчислення коефіцієнту поточної ліквідності (покриття) полягає в тому, що підприємство погашає поточні зобов'язання за рахунок поточних активів. Він дає загальну оцінку ліквідності активів, показуючи, скільки гривень поточних активів підприємства припадає на одну грошову одиницю поточних зобов'язань. Оскільки поточні активи перевищують поточні зобов'язання, то підприємство може розглядатися як успішно функціонуюче. Станом на кінець 2008 р. значення коефіцієнту становило приблизно 4, тобто на підприємстві на 1 гривню поточних зобов'язань припадало 4 гривні поточних активів.

Цінність результатів горизонтального аналізу істотно знижується в умовах інфляції. Проте ці дані можна використовувати в міжгосподарських порівняннях.

Горизонтальний і вертикальний аналізи взаємодоповнюють один одного, тому на практиці нерідко будують аналітичні таблиці, що характеризують як структуру, так і динаміку окремих показників бухгалтерської форми. Ці види аналізу ціняться при міжгосподарських порівняннях, тому що дозволяють порівнювати звітність зовсім різних за родом діяльності й обсягам виробництва підприємств.

На основі проведеного горизонтального і вертикального аналізу ВАТ «ГАЛАНТ» можна зробити висновки (таблиця 7).

Таблиця 7. Аналіз структури та динаміки балансу ВАТ «ГАЛАНТ» за 2009р.

| Показник | На початок року (тис. грн.) | На кінець року (тис .грн. ) | Структурний аналіз на початок року (%) | Структурний аналіз на кінець року (%) | Зміни (%) | Відхилення | |

| абсолютні (тис. грн.) | відносні (%) | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| АКТИВ | |||||||

| Грошові кошти | 113 | 372 | 0,55 | 0,28 | -0,27 | 259 | 229,2 |

| Оборотні активи ВСЬОГО | 11682 | 13825 | 57 | 10,5 | -46,49 | 2143 | 18,34 |

| в т.ч.: - Дебіторська заборгованість | 2943 | 3532 | 14,36 | 2,68 | -11,68 | 589 | 20,01 |

| - Запаси ТМЦ | 8739 | 10289 | 42,64 | 7,82 | -34,82 | 1550 | 17,74 |

| - Інші оборотні активи | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Витрати майбутніх періодів | 16 | 12 | 0,08 | 0,01 | -0,07 | -4 | -25 |

| Основні засоби | 8274 | 114852 | 40,37 | 87,27 | 49,9 | 106578 | 1288,11 |

| Немат.активи, та інші необоротні активи | 183 | 194 | 0,89 | 0,5 | -0,75 | 11 | 6,01 |

| БАЛАНС | 20495 | 131605 | 100 | 100 | 0 | 111110 | 542,13 |

| Дохід (виручка) від реалізації продукції | 28130 | 41506 | - | - | - | 13376 | 47,55 |

| ПАСИВ | |||||||

| Кредиторська заборгованість | 2649 | 3243 | 12,93 | 2,46 | -10,46 | 594 | 22,42 |

| Короткості. кредити банків | 361 | 408 | 1,76 | 0,31 | -1,45 | 47 | 13,02 |

| Інші короткострокострокові зобов’язання | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Довгострокові зобов’язання | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Статутний капітал | 2284 | 2284 | 11,14 | 1,74 | -9,41 | 0 | 0 |

| Резервний капітал | 401 | 461 | 1,96 | 0.35 | -1,61 | 60 | 14,96 |

| Нерозподілений прибуток | 892 | 815 | 4,35 | 0,62 | -3,73 | -77 | -8,63 |

| Інші постійні зобов’язання | 31533 | 32583 | 67,86 | 94,52 | 26.66 | 1050 | 3,33 |

| БАЛАНС | 20495 | 131605 | 100 | 100 | 0 | 111110 | 542,13 |

Таблиця 8. Найпоширеніші показники оцінки фінансового стану підприємства

| № | Показник | Методологія розрахунку | Економічний зміст показника | Норматив-не значення | |

| Показники оцінки майнового стану | |||||

| 1. | Сума наявних коштів | Підсумок балансу | Узагальнена вартісна оцінка активів (майнового потенціалу) підприємства | зростання | |

| 2. | Питома вага активної частини основних засобів | Частка вартості активної частини основних засобів у первинній їх вартості | Питома вага активної частини основних засобів | зростання | |

| 3. | Коефіцієнт зносу | Відношення суми зносу до первинної вартості основних засобів | Характеризує частку зношених основних засобів у загальній їх вартості | зменшення | |

| 4. | Коефіцієнт придатності | Відношення залишкової вартості основних засобів до їх первинної вартості | Характеризує частку вартості основних засобів, що залишились до списання у наступних періодах | збільшення | |

| 5. | Коефіцієнт оновлення | Відношення вартості основних засобів, що надійшли за період, до їх вартості на кінець періоду | Відображає частину нових основних засобів у їх загальній вартості на кінець періоду | збільшення | |

| Показники оцінки ліквідності і платоспроможності | |||||

| 1. | Величина власних оборотних коштів | Перевищення величини короткострокових активів над поточними зобов’язаннями підприємства | Характеризує ту частину власного капіталу, яка є джерелом покриття поточних активів підприємства | > 0, збільшення | |

| 2. | Коефіцієнт абсолютної ліквідності | Відношення величини грошових коштів до короткострокових пасивів | Показує, яку частину поточної заборгованості може покрити підприємство за рахунок наявних грошових коштів | > 0.2 | |

| 3. | Коефіцієнт швидкої (проміжної) ліквідності | Різниця між оборотними активами і запасами, віднесена до короткострокових пасивів | Показує, яку частину поточної заборгованості може покрити підприємство за рахунок найліквідніших поточних активів | > 1 | |

| 4. | Коефіцієнт поточної (загальної) ліквідності (покриття) | Відношення оборотних активів до короткострокових пасивів | Дає загальну оцінку ліквідності, показуючи, в якій мірі поточні зобов’язання забезпечуються матеріальними оборотними коштами | > 2 | |

| № | Показник | Методологія розрахунку | Економічний зміст показника | Нормативне значення | |

| 5. | Коефіцієнт маневреності власних оборотних коштів | Сума грошових коштів і поточних фінансових інвестицій, віднесена до величини власних оборотних коштів | Показує ту частину власних оборотних коштів, що знаходяться у формі грошових коштів і поточних фінансових інвестицій | збільшення | |

| 6. | Частка власних оборотних коштів у покритті запасів | Величина власних оборотних коштів, віднесена до запасів | Характеризує ту частину вартості запасів, що покривається власними оборотними коштами | > 0.5 | |

| Показники, що характеризують структуру капіталу та фінансову незалежність | |||||

| 1. | Коефіцієнт концентрації власного капіталу | Власний капітал, віднесений до валюти балансу | Характеризує частку власників підприємства в загальній сумі коштів, що авансовані в його діяльність | > 0.5 | |

| 2. | Коефіцієнт концентрації позикового капіталу | Позиковий капітал, віднесений до валюти балансу | Показує частку обігових коштів у фінансуванні підприємства | < 0,5 | |

| 3. | Коефіцієнт фінансової стабільності | Співвідношення власного і позикового капіталу | Показує частку власного капіталу у позиковому | > 1 | |

| 4. | Коефіцієнт заборгованості | Співвідношення позикового і власного капіталу | Показує, скільки грошових одиниць залучених коштів приходиться на одну одиницю власних коштів підприємства | < 1 | |