Основные принципы ассортимента

Краткая характеристика предприятия, история его создания и опыт

Конкуренты предприятия и их анализ

Использование маркетинга в коммерческой деятельности

Анализ издержек обращения

Анализ материально-технической базы

Анализ прибыльности и рентабельности предприятия

Изменение прибыли от продаж за счет изменения товарооборота

Анализ безубыточного объема продаж

Анализ финансового состояния

Мероприятия по совершенствованию деятельности предприятия

Меры реализации и методы оценки перспективного развития

Оценка эффективности

Навигация

Анализ издержек обращения

Управление товарными запасами предприятия

75616

знаков

16

таблиц

10

изображений

4.2 Анализ издержек обращения

Издержки обращения - это выраженные в денежной форме затраты живого и овеществленного труда по доведению товара от производителя (поставщика) к потребителю. Статьи издержек обращения:

—транспортные расходы;

—затраты на оплату труда;

—отчисления на социальные нужды;

—расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря;

—расходы на ремонт основных средств;

—износ санитарной и специальной одежды;

—расходы на топливо, газ, электроэнергию;

—расходы на хранение товаров;

—расходы на рекламу;

—затраты по оплате процентов за пользование займом;

—потери товаров и технологические отходы;

—расходы на тару;

—амортизация основных фондов;

—прочие расходы.

Издержки обращения - один из важнейших оценочных показателей результатов хозяйственной деятельности торгового предприятия. Они позволяют определить эффективность и качество работы трудового коллектива. Величина издержек обращения характеризуется абсолютной суммой и уровнем. Основными задачами анализа издержек обращения на торговых предприятиях являются:

—изучение объёма структуры и динамики затрат;

—исследование факторов, оказывающих влияние на общий уровень издержек обращения и количественное измерение этого влияния;

—выявление непроизводительных расходов и потерь и разработка мероприятий по их устранению.

Таблица 4.4 – Анализ затрат за период 2007-2009 г.г.

| Показатели | Анализируемый период | Изменение 2008 г. к 2007 г. | Изменение 2009 г. к 2008 г. | ||||

| 2007 г. | 2008 г. | 2009 г. | Абсолютное, тыс. руб. | Относительное, % | Абсолютное, тыс. руб. | Относительное, % | |

| Общие затраты, тыс. руб., в т.ч.: | 5239 | 5409 | 5590 | +170 | +3,2 | +181 | +3,3 |

| постоянные затраты, тыс. руб. | 1571.7 | 1622,7 | 1677 | +51 | +3,2 | +54,3 | +3,3 |

| переменные затраты, тыс. руб. | 3667,3 | 3786 | 3913 | +118,7 | +3,2 | +127 | +3,3 |

| Затраты на 1 руб. товарной продукции, руб. | 0,83 | 0,8 | 0,77 | -0,3 | -3,6 | -0,03 | -3,75 |

| Издержко- отдача, руб. | 1,19 | 1,23 | 1,28 | +0,04 | +3,36 | +0,05 | +4,06 |

| Уровень затрат в товарообороте, % | 83,45 | 80,9 | 77,74 | -2,55 | -3,05 | -3,16 | -3,9 |

| Уровень постоянных затрат в товарообороте, % | 25,03 | 24,29 | 23,32 | -0,74 | -2,95 | -0,97 | -3,9 |

| Уровень переменных затрат в товарообороте, % | 58,41 | 56,69 | 54,42 | -1,72 | -2,9 | -2,27 | -4 |

Из таблицы 4.4 можно наблюдать увеличение общих затрат на предприятии на 6,5% за три года. В тоже время благодаря росту товарооборота уровень затрат в процентном отношении в товарообороте снизился на 6,5%, что свидетельствует о динамике развития данного предприятия.

Таблица 4.5 – Структура издержек обращения за период 2007-2009 г.г.

| Виды издержек обращения | Издержки обращения по видам, тыс. руб. | Структура издержек обращения, % | Изменение 2008 г. к 2007 г. | Изменение 2009 г. к 2008 г. | ||||||

| 2007 г. | 2008 г. | 2009 г. | 2007 г. | 2008 г. | 2009 г. | Абсо-лютное, тыс. руб. | Относи-тельное, % | Абсо-лютное, тыс. руб. | Относи-тельное, % | |

| Транспортные расходы | 151 | 125 | 137 | 14,4 | 11,55 | 12,25 | -26 | -17,2 | +12 | +9,6 |

| Расходы на оплату труда | 460 | 490 | 515 | 43,9 | 45,29 | 46,06 | +30 | +6,52 | +25 | +5,1 |

| Отчисления на социальные нужды | 51 | 65 | 72 | 4,86 | 6 | 6,44 | +14 | +27 | +7 | +10,7 |

| Расходы на аренду и содержание зданий | 256 | 300 | 310 | 24,43 | 27,73 | 27,72 | +44 | +1,17 | +10 | +3,3 |

| Амортизация основных средств | 60 | 55 | 43 | 5,72 | 5,08 | 3,84 | -5 | -8,3 | -12 | -21,8 |

| Расходы на рекламу | 18 | 12 | 15 | 1,71 | 1,1 | 1,34 | -6 | -33,3 | +3 | +25 |

| Потери товаров и технологические отходы | 11 | 14 | 9 | 1,04 | 1,29 | 0,8 | +3 | +27,2 | -7 | -35,7 |

| Расходы на тару | 20 | 15 | 16 | 1,9 | 1,38 | 1,43 | -5 | -25 | +1 | +6,66 |

| Прочие расходы | 20,8 | 5,8 | 1 | 1,98 | 0,53 | 0,08 | -15 | -72,1 | -4,8 | -82,7 |

| Итого | 1047,8 | 1081,8 | 1118 | 100 | 100 | 100 | ||||

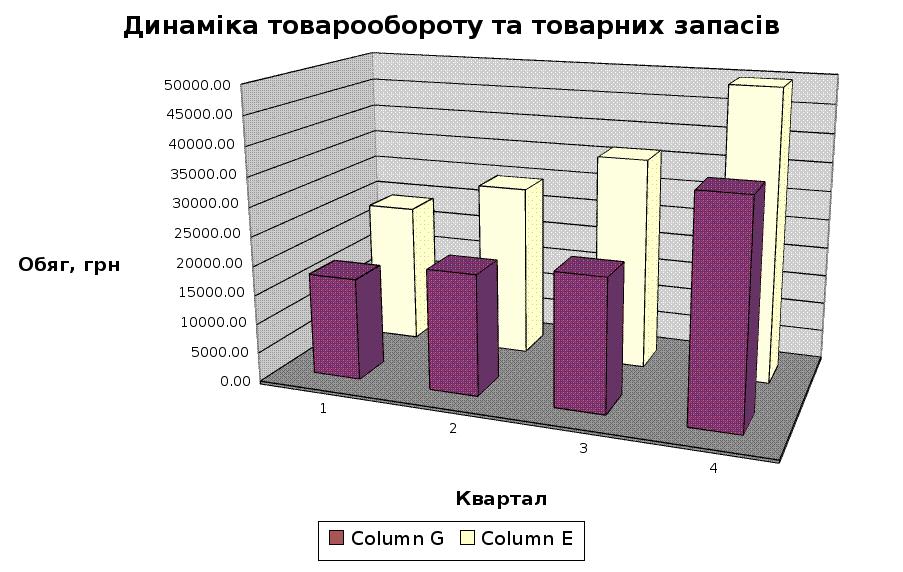

Рис. 3. Динамика товарооборота и затрат

Таблица 4.5 показывает структуру издержек обращения за 3 года. Из данной таблицы видно что заработная плата работников за три года увеличилась на 11,5%. Расходы на аренду выросли за три года на 4,5%. В тоже время потери товара 3 года уменьшились на 8,5% .

Похожие работы

... Из плановой сметы затрат на производство и реализацию продукции 6. Затраты на закупку материалов (ОЗМ) ОЗМ = ЗМк + ЗМп - ЗМн Существуют стандартные подходы совершенствования управления товарными запасами в розничной сети, которые можно разделить в зависимости от нахождения источника инициации движения товара: "толкающая" и "тянущая" система. Толкающая система при управлении товарным ...

... товарных запасов заключается в поддержании их на определенном уровне, в маневрировании ими. Оно предполагает принятие торговыми работниками различных коммерческих решений с целью нормализации товарных запасов. В управлении товарными запасами на предприятиях оптовой торговли удобнее всего использовать электронную вычислительную технику, на базе которой создают автоматизированные системы ...

... от поставщиков. Запас в размере однодневной реализации также размещается в торговом зале и пополняется ежесуточно за счет текущего запаса. 2. Управление товарными запасами и потоками 2.1 Управление товарными запасами в торговли Управление товарными запасами заключается в их нормировании, оперативном учёте и контроле над их состоянием. Нормирование товарных запасов подразумевает ...

... Т – кількість днів в періоді Швидкість обігу товарів може висловлюватися і числом оборотів: С = О / Зср або С = Т / Д Де С – число оборотів; О – обсяг товарообігу; 3ср – середній товарний запас; Т – число днів в періоді; Д – швидкість обігу товарів, дні. Прискорення часу обігу товарів має велике значення: підвищує економічну ефективність всього суспільного виробництва, впливає на темпи ві ...

0 комментариев