Основные принципы ассортимента

Краткая характеристика предприятия, история его создания и опыт

Конкуренты предприятия и их анализ

Использование маркетинга в коммерческой деятельности

Анализ издержек обращения

Анализ материально-технической базы

Анализ прибыльности и рентабельности предприятия

Изменение прибыли от продаж за счет изменения товарооборота

Анализ безубыточного объема продаж

Анализ финансового состояния

Мероприятия по совершенствованию деятельности предприятия

Меры реализации и методы оценки перспективного развития

Оценка эффективности

Навигация

Анализ прибыльности и рентабельности предприятия

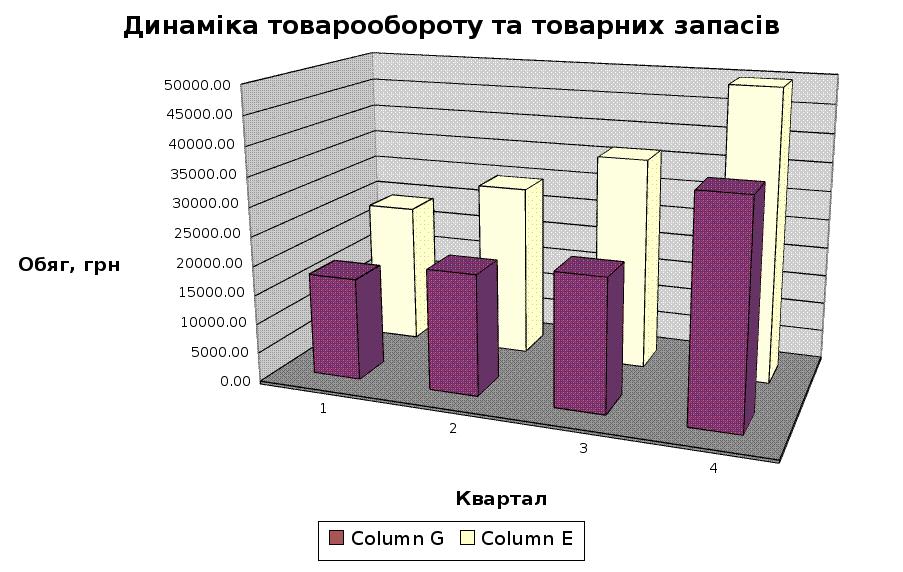

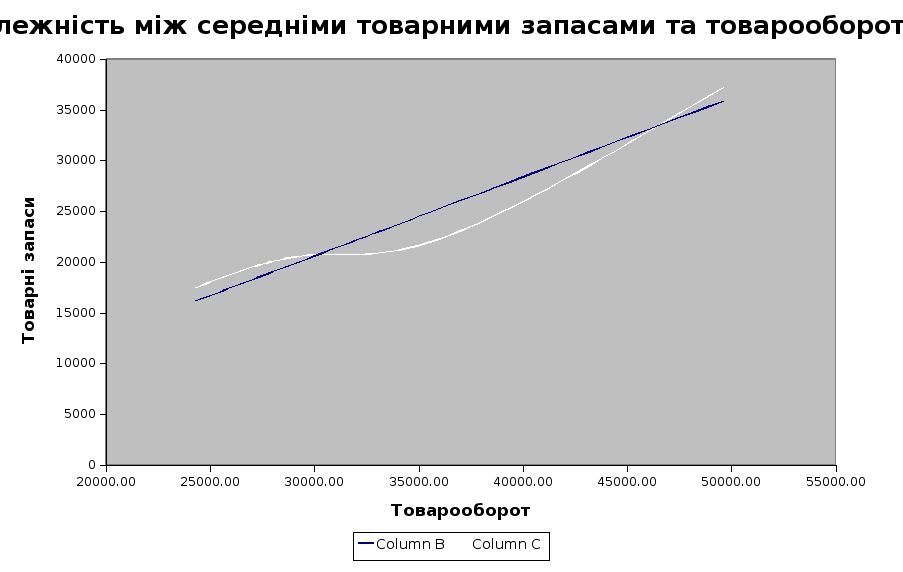

Управление товарными запасами предприятия

75616

знаков

16

таблиц

10

изображений

4.4 Анализ прибыльности и рентабельности предприятия

Таблица 4.9 – Анализ прибыльности предприятия за период 2007-2009г.г.

| Показатели | Анализируемый период | Изменение 2008 г. к 2007 г. | Изменение 2009 г. к 2008 г. | ||||

| 2007 г. | 2008 г. | 2009 г. | Абсолютное, тыс. руб. | Относительное, % | Абсолютное, тыс. руб. | Относительное, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Выручка от продажи товаров (за минусом НДС), тыс. руб. | 6278 | 6678 | 7190 | +400 | +6,4 | +512 | +7,7 |

| Себестоимость проданных товаров (стоимость по ценам закупки), тыс. руб. | 4191,2 | 4327,2 | 4472 | +136 | +3,24 | +144,8 | +3,34 |

| Валовая прибыль (доходы от торговых надбавок), тыс. руб. | 2086,8 | 2350,8 | 2718 | +264 | +12,6 | +367,2 | +15,6 |

| Уровень валовой прибыли в товарообороте, % | 33,2 | 35,2 | 37,8 | +2 | +6,02 | +2,6 | +7,38 |

| Издержки обращения | 1047,8 | 1081,8 | 1118 | +34 | +1,03 | +36,2 | +3,34 |

| Уровень издержек обращения в товарообороте, % | 16,69 | 16,19 | 15,5 | -0,5 | -2,99 | -0,69 | -4,26 |

| Прибыль от продаж, тыс. руб. | 1039 | 1269 | 1600 | +230 | +22,1 | +331 | +26 |

| Уровень прибыли от продаж в товарообороте, % | 16,5 | 19 | 22,2 | +2,5 | +15,1 | +3,2 | +16,8 |

| Операционные доходы, тыс. руб. | 0 | 0 | 12 | 0 | 0 | 12 | 0 |

| Операционные расходы, тыс. руб. | 3 | 4 | 2 | +1 | +33,3 | -2 | -50 |

| Операционная прибыль, тыс. руб. | -3 | -4 | 10 | - | - | 14 | - |

| Внереализационные доходы, тыс. руб. | 0 | 0 | 0 | - | - | - | - |

| Внереализационные расходы, тыс. руб. | 4 | 8 | 0 | +4 | +100 | - | - |

| Внереализационная прибыль, тыс. руб. | -4 | -8 | 0 | - | - | - | - |

| Прибыль до налогообложения, тыс. руб. | 1032 | 1257 | 1610 | +225 | +21,8 | +353 | +28 |

| Налог на прибыль и другие аналогичные платежи, тыс. руб. | 340 | 350 | 320 | +10 | +2,9 | -30 | -8,57 |

| Чистая прибыль, тыс. руб. | 692 | 970 | 1290 | +278 | +40,1 | +320 | +32,9 |

Как видно из таблицы 4.9 чистая прибыль предприятия за 3 отчетных года увеличилась на более чем 70%, данный показатель говорит об успешности работы предприятия.

Пофакторный анализ прибыли от продаж предприятия

Похожие работы

... Из плановой сметы затрат на производство и реализацию продукции 6. Затраты на закупку материалов (ОЗМ) ОЗМ = ЗМк + ЗМп - ЗМн Существуют стандартные подходы совершенствования управления товарными запасами в розничной сети, которые можно разделить в зависимости от нахождения источника инициации движения товара: "толкающая" и "тянущая" система. Толкающая система при управлении товарным ...

... товарных запасов заключается в поддержании их на определенном уровне, в маневрировании ими. Оно предполагает принятие торговыми работниками различных коммерческих решений с целью нормализации товарных запасов. В управлении товарными запасами на предприятиях оптовой торговли удобнее всего использовать электронную вычислительную технику, на базе которой создают автоматизированные системы ...

... от поставщиков. Запас в размере однодневной реализации также размещается в торговом зале и пополняется ежесуточно за счет текущего запаса. 2. Управление товарными запасами и потоками 2.1 Управление товарными запасами в торговли Управление товарными запасами заключается в их нормировании, оперативном учёте и контроле над их состоянием. Нормирование товарных запасов подразумевает ...

... Т – кількість днів в періоді Швидкість обігу товарів може висловлюватися і числом оборотів: С = О / Зср або С = Т / Д Де С – число оборотів; О – обсяг товарообігу; 3ср – середній товарний запас; Т – число днів в періоді; Д – швидкість обігу товарів, дні. Прискорення часу обігу товарів має велике значення: підвищує економічну ефективність всього суспільного виробництва, впливає на темпи ві ...

0 комментариев