Общее понятие рентабельности

Рентабельность как показатель эффективности предприятия

Технико-экономическая характеристика деятельности предприятия ООО «Механик»

Оценка основных показателей рентабельности ООО «Механик»

Анализ рентабельности основных видов продукции и услуг

Факторный анализ основных показателей рентабельности предприятия

Пути повышения рентабельности

Основные рекомендации по внедрению бережливого производства на ООО «Механик»

Навигация

Оценка основных показателей рентабельности ООО «Механик»

Анализ уровня и динамики рентабельности деятельности предприятия

122993

знака

8

таблиц

4

изображения

2.2 Оценка основных показателей рентабельности ООО «Механик»

Для того чтобы проанализировать рентабельность производства нам необходимы следующие данные: чистая прибыль предприятия, среднегодовая стоимость основных средств и среднегодовая стоимость оборотных средств.

Рассчитаем необходимые показатели за анализируемый период.

Среднегодовая стоимость основных фондов:

Фоф2007= (ОФн.г.+ОФк.г. )/2= (10164,4+10222,9)/2=10193,65 тыс. грн.;

Фоф2008= (10222,9+12474,6)/2= 11348,75 тыс. грн.;

Фоф2009= (12474,6+21344,1)/2= 16909,35 тыс. грн.

Среднегодовая стоимость оборотных средств:

Фобс2007= (ОСн.г.+ОСк.г.)/2= (12799,4+15072,7)/2=13936,05 тыс. грн.;

Фобс2008= (15072,7+32416,2)/2=23744,45 тыс. грн.;

Фобс2009=(32416,2+40244,3)/2=36330,25 тыс.грн.

Определим рентабельность производства, как отношение чистой прибыли предприятия к сумме среднегодовой стоимости основных средств и оборотных средств.

Рассчитаем данный показатель для нашего предприятия на 2007, 2008 и 2009 года.

![]()

![]()

![]()

Данный показатель не имеет четкой динамики. Рентабельность производства показывает насколько, результативно используется имущество предприятия иными словами, она показывает степень общей прибыли на 1 грн. затрат всех производственных ресурсов. Проанализировав данный показатель можно сказать, что в 2007 году предприятие получило низкий уровень прибыли на 1 грн. затрат, что может свидетельствовать о неэффективном использовании основных и оборотных средств, предприятия. В 2008 году мы наблюдаем существенный рост данного показателя (до 33,0%), за счет значительного роста прибыли, а значит и эффективном использовании производственных ресурсов, данное изменение является положительной тенденцией. В 2009 году мы наблюдаем снижение рентабельности производства до 10,5%, что является отрицательной тенденцией развития предприятия. На данный показатель оказало негативное влияния увеличение темпов роста себестоимости реализованной продукции на 28,9п.п. по сравнению с предыдущим периодом и снижение темпа роста прибыли от реализации продукции на 27,6п.п.

Для того чтобы провести анализ рентабельности совокупных активов нам необходимы следующие данные: чистая прибыль предприятия и среднегодовая стоимость совокупных активов предприятия.

Выше перечисленные данные можно взять из отчета о прибылях и убытках, баланса предприятия.

Рассчитаем рентабельность совокупных активов, как отношение чистой прибыли предприятия к среднегодовой стоимости совокупных активов предприятия.

Рассчитаем данный показатель для нашего предприятия на 2007, 2008 и 2009 года.

![]()

![]()

![]()

Рентабельность активов (экономическая рентабельность) характеризует уровень прибыли, генерируемой всеми активами предприятия, находящимися в его использовании по балансу. В 2007 году предприятие имеет низкий уровень рентабельности совокупных активов, это может быть обусловлено увеличением валюты баланса вследствие затоваривания готовой продукцией и роста суммы дебиторской задолженности. В 2008 году рентабельность совокупных активов выросла до 20,6%, что является положительной тенденцией. На данный показатель оказали положительное влияние: увеличение спроса на продукцию, увеличение рентабельности продаж и оборачиваемости активов. В 2009 году экономическая рентабельность снизилась до 7,4%, что является отрицательной тенденций. Уменьшение уровня рентабельности активов может свидетельствовать о падающем спросе на продукцию предприятия и о перенакоплении активов.

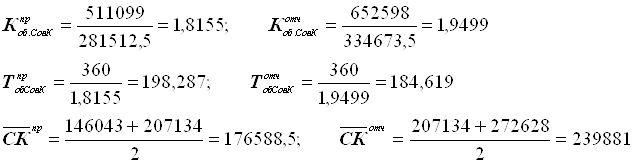

Для того чтобы проанализировать рентабельность собственного капитала нам необходимы следующие данные: чистая прибыль предприятия и величина собственного капитала (средняя за период).

Рассчитаем среднегодовую величину собственного капитала анализируемый период.

СК2007 = (СК н.г.+СК к.г.)/2=(17290,1+17439,5)/2=17364,8 тыс. грн.;

СК2008 = (17439,5+29034,2)/2=23236,85 тыс. грн.;

СК2009 = (29034,2+34605,3)/2=31819,75 тыс. грн.

Определим рентабельность собственного капитала, как отношение чистой прибыли предприятия до налогообложения к среднегодовой стоимости собственного капитала.

Рассчитаем данный показатель для нашего предприятия на 2007, 2008 и 2009 года.

![]()

![]()

![]()

Рентабельность собственного капитала (финансовая рентабельность) характеризует уровень прибыльности собственного капитала, вложенного в данное предприятие. Уровень рентабельности собственного капитала в 2007 году (0,9) свидетельствует о низкой инвестиционной привлекательности анализируемого предприятия, т.к. он значительно ниже доходности по другим вариантам капиталовложений (например, по банковским депозитам). В 2008 мы наблюдается существенный, рос рентабельности собственного капитала до 49,9% . На данный показатель оказали положительное влияние: рост прибыли предприятия, возможно увеличение рентабельности продаж, увеличение собственного капитала за счет погашения убытков и получения нераспределенной прибыли. В 2009 году рентабельность предприятия снизилась до 17,5%. Снижение рентабельности собственного капитала вызвано как негативным фактором (сокращение чистой прибыли), так и ростом суммы собственного капитала, который ведет к усилению финансовой автономии предприятия и поэтому является положительной тенденцией.

Для того чтобы проанализировать рентабельность продаж (коммерческую рентабельность), а именно валовую, операционную и чистую рентабельность продаж нам понадобятся следующие данные: валовая прибыль, прибыль от операционной деятельности, чистая прибыль и выручка от реализации продукции.

Определим валовую рентабельность продаж как отношение валовой прибыли к выручке от реализации продукции.

Рассчитаем данный показатель для нашего предприятия на 2007, 2008 и 2009 года.

![]()

![]()

![]()

Валовая рентабельность продаж показывает эффективность производственной деятельности и ценовой политики предприятия. В 2007 году валовая рентабельность продаж составляет 24,7%, что свидетельствует о достаточно эффективной производственной деятельности и ценовой политики предприятия. В 2008 году данный показатель вырос до 35,0%, что является положительной тенденцией развития предприятия. В 2009 уровень валовой рентабельности продаж сократился до 23,2%, что объясняется ухудшением ситуации на рынке и снижением цен, на которое вынуждено было пойти предприятие в целях стимулирования сбыта.

Определим операционную рентабельность продаж как отношение операционной прибыли к выручке от реализации продукции.

Рассчитаем данный показатель для нашего предприятия на 2007, 2008 и 2009 года.

![]()

![]()

![]()

Показатель операционной рентабельности характеризует способность предприятия генерировать прибыль от деятельности до вычета затрат, не имеющих отношения к операционной эффективности. При рассмотрении этого показателя совместно с показателем валовой рентабельности можно сказать, что невысокое значение операционной рентабельности (2,0%) в 2007 году, связано с высокими расходами по статьям административных и сбытовых расходов. В 2008 году мы наблюдаем рост операционной рентабельности, что свидетельствует об экономии на постоянных расходах (административных расходах, расходах на сбыт, прочих операционных расходах). Снижение операционной рентабельности в 2009 могло быть обусловлено ростом административных расходах, расходах на сбыт, прочих операционных расходах на единицу продукции.

Определим чистую рентабельность продаж как отношение чистой прибыли к выручке от реализации продукции.

Рассчитаем данный показатель для нашего предприятия на 2007, 2008 и 2009 года.

![]()

![]()

![]()

Чистая рентабельность продаж характеризует эффективность всех видов деятельности предприятия: операционной, инвестиционной и финансовой. Этот показатель отражает полное влияние структуры капитала и финансирования предприятия на его рентабельность. Низкое значение чистой рентабельности продаж (0,5%) в 2007 году может свидетельствовать о неэффективной деятельности предприятия. Рост данного показателя в 2008 году до 19,7%, является положительной тенденцией и свидетельствует о повышении эффективности операционной, инвестиционной и финансовой деятельности предприятия. Снижение чистой рентабельности продаж в 2009 году до 8,7%, является отрицательной тенденцией и говорит о снижении эффективности деятельности предприятия.

Рассчитанные выше основные показатели рентабельности сведем в таблицу 2.2 и проанализируем динамику их изменения.

Таблица 2.2

Анализ динамики основных показателей рентабельности за 2007-2009 годы, %

| Основные показатели | 2007г. | 2008г. | 2009г. | Отклонения (2008-2007) | Отклонения (2009- 2008) |

| Рентабельность производства | 0,6 | 33,0 | 10,5 | 32,4 | -22,5 |

| Рентабельность совокупных активов | 1,4 | 23 | 10,7 | 21,6 | -12,3 |

| Рентабельность собственного капитала | 0,9 | 49,9 | 17,5 | 49,0 | -32,4 |

| Валовая рентабельность продаж | 24,7 | 35,0 | 23,2 | 10,3 | -11,8 |

| Операционная рентабельность продаж | 2,0 | 26,5 | 13,6 | 24,5 | -12,9 |

| Чистая рентабельность продаж | 0,5 | 19,7 | 8,7 | 19,2 | -11,0 |

Проанализировав динамику изменения показателей рентабельности, можно сказать, что в 2008 году самое большое отклонение имеет рентабельность собственного капитала (рост на 32,4%). Рост рентабельности данного показателя нельзя назвать положительным явлением, так как оно обусловлено увеличением финансовой зависимости предприятия.

Что касается показателей рентабельности продаж, то судить однозначно об их значениях, не имея данных о значениях аналогичных показателей по отрасли, нет смысла. На основании расчетов, произведенных в табл. 2.2, целесообразно проанализировать лишь изменение этих показателей в динамике. Как видим, наблюдается более быстрый рост, операционной рентабельности, чем рост валовой и чистой рентабельности продаж, более быстрый рост показателя операционной рентабельности свидетельствует об экономии на постоянных расходах (административных расходах, расходах на сбыт, прочих операционных расходах).

Более быстрый рост показателя операционной рентабельности продаж, чем показателя чистой рентабельности продаж в нашем случае свидетельствует об увеличении доли налога на прибыль в общей сумме прибыли предприятия. Такая тенденции должна стать стимулом для руководства предприятия в части проведения работ по минимизации налоговых платежей. Справедливости ради следует отметить, что возможности предприятия в этом вопросе очень ограничены. Более тесная связь этого показателя с политикой государства в сфере налогообложения.

Рост рентабельности производства и рентабельности активов, может свидетельствовать об ускорении оборачиваемости активов и более эффективном использовании основных фондов и оборотных средств.

Проанализировав изменения показателей рентабельности в 2009 году можно сказать, что самое большое отклонение имеет рентабельность собственного капитала (рост на 49,0%). Снижение рентабельности собственного капитала вызвано как негативным фактором (сокращение чистой прибыли), так и ростом суммы собственного капитала, который ведет к усилению финансовой автономии предприятия и поэтому является положительной тенденцией.

Что касается показателей рентабельности продаж, как видим, наблюдается более быстрое снижение валовой и чистой рентабельности продаж, чем снижение операционной рентабельности. Уменьшение в динамике показателя валовой рентабельности обусловлено превышением темпов роста себестоимости продукции (128,9%) над темпами роста выручки от реализации (109,1 %).

Снижение рентабельности производства, может свидетельствовать о менее эффективном использовании основных фондов и оборотных средств. Снижение рентабельность совокупных активов снижается, за счет высоких темпов роста валюты баланса относительно финансового результата то это говорит о нестабильности активов по источникам финансирования.

Для того чтобы провести анализ рентабельность реализованной продукции в целом по предприятию нам необходимы следующие данные: прибыль валовая, и себестоимость реализованной продукции.

Выше перечисленные данные можно взять из отчета о прибылях и убытках.

Рассчитаем рентабельность продукции как отношение прибыли от реализации к себестоимости реализованной продукции.

Рассчитаем данный показатель для нашего предприятия на 2007, 2008 и 2009 года.

![]()

![]()

![]()

Показатели рентабельности продукции отражают эффективность текущих затрат. Проанализировав данный показатель можно сказать, о достаточно эффективном вложении текущих затрат в 2007 году. В 2008 году данный показатель вырос на 21% (53,8-32,8), что свидетельствует об увеличении прибыли на единицу затрат и является положительной тенденцией развития деятельности предприятия. Снижение данного показателя в 2009 году до 30,2%, вызвано увеличением себестоимости продукции и снижением прибыли от реализации продукции и услуг. Данное изменение могло быть обусловлено вынужденным снижением цен в целях стимулирования сбыта.

Для того чтобы провести анализ рентабельность продукции в целом по предприятию нам необходимы следующие данные: прибыль валовая, административные затраты, затраты на сбыт и чистый доход от реализации продукции.

Выше перечисленные данные можно взять из отчета о прибылях и убытках.

Рассчитаем рентабельность продукции по чистой прибыли от реализации как отношение чистой прибыли от реализации к чистой выручке от реализации.

Рассчитаем данный показатель для нашего предприятия на 2007, 2008 и 2009 года.

![]()

![]()

![]()

Рентабельность реализованной продукции по чистой прибыли от реализации характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие на 1 гривну продаж. В 2007 году данный показатель составляет 7,1% , что говорит о невысокой прибыли предприятия на 1грн. продаж. В 2008 году рентабельность реализованной продукции вросла до 28,6%, что свидетельствует об увеличении прибыли предприятия на 1грн. продаж. Снижение данного показателя в 2009 до 17,6%. обусловлено увеличением административных затрат и расходов на сбыт на единицу продукции.

При определении уровня рентабельности реализованной продукции в целом по предприятию целесообразно учитывать не только реализационные, но и доходы и расходы от прочей операционной деятельности, относящиеся к основной деятельности.

Рентабельность реализованной продукции рассчитывается как отношение прибыли от операционной деятельности к сумме себестоимости реализованной продукции, административных затрат и затрат на сбыт.

Выше перечисленные данные можно взять из отчета о прибылях и убытках.

Рассчитаем данный показатель для нашего предприятия на 2007, 2008 и 2009 года.

![]()

![]()

![]()

Рентабельность реализованной продукции по чистой прибыли от реализации с учетом операционных доходов характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие на 1 гривну продаж. В 2007 году данный показатель составляет 2,2% , что говорит о низкой прибыли предприятия на 1грн. продаж. В 2008 году данный показатель врос на 35% (37,2-2,2), что свидетельствует об увеличении прибыли предприятия на 1грн. продаж. Снижение данного показателя в 2009 до 17,6%, является отрицательной тенденией, обусловлено увеличением административных затрат и расходов на сбыт на единицу продукции.

На рисунке 2.7 представим динамику изменения, рассчитанных выше показателей рентабельности реализованной продукции в целом по предприятию за 2007-2009 годы.

Похожие работы

... -95 ЕСКД. Общие требования к текстовым документам; Таблица 3 Шкала соответствия балльной и академической оценок за выполнение курсовой работы «Анализ и диагностика финансово-хозяйственной деятельности предприятия» Балльная оценка По 100-бальной системе 0 – 40 41 – 70 71 – 90 91 – 100 Академическая оценка По четырех бальной системе Неудовлетворительно удовлетворительно хорошо ...

... макроокружения Значительное воздействие на предприятие оказывают факторы внешней среды (макросреды), под влиянием которых изменениям могут подвергнуться эффективность функционирования предприятия и устойчивость его финансово-хозяйственной деятельности. В целях предотвращения каких-либо негативных последствий для конкретного предприятия, необходимо выявить и определить внешние факторы, имеющие ...

... 0,327692 Платежеспособность предприятия – это наличие у него средств достаточных для уплаты долгов по краткосрочным обязательствам и единовременного осуществления финансово-хозяйственной деятельности. Оценка платежеспособности предприятия осуществляется с помощью коэффициентов платежеспособности, являющихся относительными величинами. Они отражают возможности предприятия погасить краткосрочную ...

Анализ и планирование финансово-хозяйственной деятельности предприятия (на примере МП "Лифт-Сервис")

... предыдущего фактора; - максимальная открытость результатов анализа для пользователей информации о деятельности предприятия. Структура анализа хозяйственной деятельности предприятия приводится на рисунке 1. Рис.1 Схема финансового и управленческого анализа Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, приобретает характер внешнего ...

0 комментариев