Общее понятие рентабельности

Рентабельность как показатель эффективности предприятия

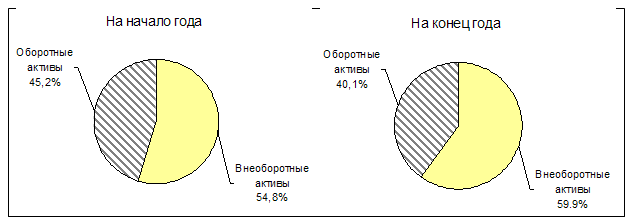

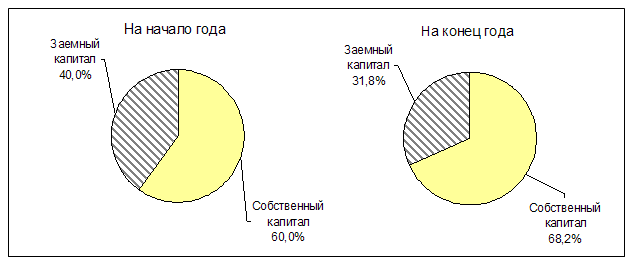

Технико-экономическая характеристика деятельности предприятия ООО «Механик»

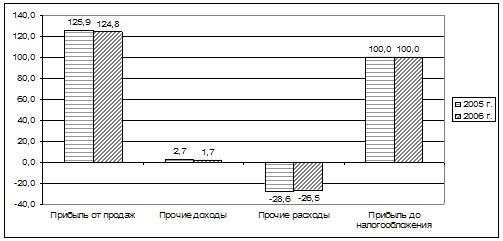

Оценка основных показателей рентабельности ООО «Механик»

Анализ рентабельности основных видов продукции и услуг

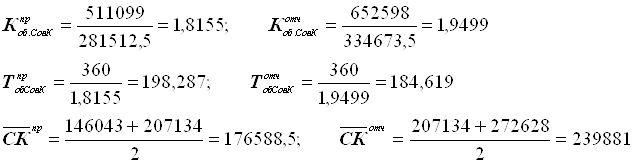

Факторный анализ основных показателей рентабельности предприятия

Пути повышения рентабельности

Основные рекомендации по внедрению бережливого производства на ООО «Механик»

Навигация

Анализ рентабельности основных видов продукции и услуг

Анализ уровня и динамики рентабельности деятельности предприятия

122993

знака

8

таблиц

4

изображения

2.3 Анализ рентабельности основных видов продукции и услуг

Рассчитаем показатель рентабельность реализованной продукции по отдельным видам продукции и услуг на 2007, 2008 и 2009 годы. Для этого нам понадобятся сведения о прибыли и себестоимости отдельных видов продукции и услуг. Для удобства представим необходимые данные в (таблице.2.3).

Таблица 2.3

Исходные значения прибыли и себестоимости отдельных видов продукции и услуг, тыс. грн.

| Наименование продукции, услуг | Себестоимость продукции и услуг | Прибыль от реализации продукции и услуг | ||||

| 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | |

| Шахтные пускатели типа ПВИ | 18634,77 | 30559,2 | 38131,5 | 6208,33 | 16710,6 | 11554,2 |

| Электродвигатели серии ЭДКР, ЭДКРВ | 4104,2 | 4566,4 | − | 1257,0 | 1697,0 | − |

| Ремонт и обслуживание электрических машин | 41,93 | 3163,0 | 11229,6 | 14,47 | 2198,2 | 3362,7 |

Используя данные таблицы 2.3, рассчитаем рентабельность отдельных видов продукции и услуг в 2007 году.

![]()

![]()

![]()

Сравнивая рентабельность отдельных групп продукции и услуг, мы видим, что в данном периоде наиболее рентабельным видом деятельности является реализация услуг и производство шахтных пускателей, они в анализируемом периоде оказывают положительное влияние на рентабельность продукции в целом по предприятию, тогда как производство электродвигателей ее немного снижает.

Используя данные таблицы 2.3, рассчитаем рентабельность отдельных видов продукции и услуг в 2008 году.

![]()

![]()

![]()

Сравнивая рентабельность отдельных групп продукции и услуг, мы видим, что в 2008 году наиболее прибыльной является реализация услуг и производство шахтных пускателей. Не смотря на то, что рентабельность производства электродвигателей в сравнении с 2007 годом выросла на 6,57% (37,2-30,63), она имеет существенный разрыв с рентабельность по производству шахтных пускателей и реализацией услуг, что негативно влияет на рентабельность продукции в целом по предприятию.

Используя данные таблицы 2.3, рассчитаем рентабельность отдельных видов продукции и услуг в 2009 году.

![]()

![]()

Показатели рентабельности по производству шахтных пускателей и реализации услуг в данном периоде практически равны и существенно ниже аналогичных показателей в 2008 году. На данные изменения оказали негативное влияние снижение прибыли от реализации и одновременно увеличение себестоимости продукции. Так же, мы видим, что в 2009 году не было продаж электродвигателей серии ЭДКР и ЭДКРВ, что тоже могло оказать негативное.

Для удобства, анализа уровня и динамики изменений показатели рентабельности отдельных групп продукции и услуг, сведем рассчитанные выше показатели в табл. 2.4 и на рис. 2.8 представим динамику изменения рентабельности отдельных видов продукции и услуг за 2007-2009 годы.

Таблица 2.4.

Значение и уровень изменения, показателей рентабельности отдельных видов реализованной продукции и услуг по валовой прибыли, %

| Наименование продукции | 2007г. | 2008г. | 2009г. | Отклонения (2008-2007) | Отклонения (2009-2008) |

| Шахтные пускатели типа ПВИ | 33,32 | 54,7 | 30,3 | 21,38 | -24,4 |

| Электродвигатели серии ЭДКР, ЭДКРВ | 30,63 | 37,2 | − | 6,57 | − |

| Ремонт и обслуживание электрических машин | 34,51 | 69,5 | 30,0 | 34,99 | -39,5 |

Показатель рентабельность продукции, рассчитанный по такому подходу, характеризует эффективность вложений, использованных в процессе производства, а именно, сколько предприятие получает прибыли с каждой гривны, затраченной на выполнение определенного вида деятельности. Проанализировав динамику изменения данного показателя можно сказать, что в 2008 году за счет более быстрого роста цен на выпускаемую продукцию, чем увеличение затрат, рентабельность производства шахтных пускателей выросла на 21,38%, рентабельность производства электродвигателей выросла на 6,57% и рентабельность реализации услуг выросла на 34,99%, что является положительной тенденцией. В 2009 году мы видим, обратную картину рентабельность производства шахтных пускателей снизилась на 24,4%, и рентабельность реализации услуг снизилась на 39,5%, что является негативной тенденцией. Данное изменение было спровоцировано вынужденным снижением цен на продукцию с целью стимулирования сбыта.

Рассчитаем по формуле (1.8) рентабельность продукции по чистой прибыли для отдельных видов продукции и услуг на 2007, 2008 и 2009 годы. Для этого нам понадобятся сведения о прибыли, административных затратах, затратах на сбыт и чистый доход от реализации продукции приходящиеся на отдельные группы продукции. Для удобства представим некоторые данные в табл.2.5.

Таблица 2.5

Информация о прибыли и себестоимости отдельных видов продукции и услуг, тыс. грн.

| Наименование продукции, услуг | Административные затраты | Затраты на сбыт | ||||

| 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | |

| Шахтные пускатели типа ПВИ (ПВИ) | 1405,3 | 2236,2 | 1994,54 | 2964,8 | 761,4 | 792,6 |

| Электродвигатели серии ЭДКР, ЭДКРВ (ЭДКР) | 303,0 | 298,4 | − | 640,2 | 107,6 | − |

| Ремонт и обслуживание электрических машин (рем.) | 3,4 | 253,7 | 579,06 | 6,5 | 20,4 | 209,4 |

Используя данные таблицы 2.1, 2.3, 2.5, рассчитаем рентабельность отдельных видов продукции и услуг на 2007 год.

![]()

![]()

![]()

Сравнивая рентабельность реализованной продукции отдельных групп продукции и услуг, мы видим, что в данном периоде наибольший доход на 1 грн., продаж приносит реализация услуг (8,1%) и реализация шахтных пускателей (7,4%). Они в анализируемом периоде оказывают положительное влияние на рентабельность реализованной продукции в целом по предприятию, тогда как реализация электродвигателей ее немного снижает. Однако нельзя сказать, что реализация продукции в данном периоде приносит высокий доход на 1 грн. продаж.

Используя данные таблицы 2.1, 2.3, 2.5, рассчитаем рентабельность отдельных видов продукции и услуг на 2008 год.

![]()

![]()

![]()

Сравнивая рентабельность отдельных групп продукции и услуг, мы видим, что в 2008 году наиболее прибыльной является реализация услуг и шахтных пускателей. Не смотря на то, что рентабельность производства электродвигателей в сравнении с 2007 годом выросла на 14,7% (20,6-5,9), она имеет существенный разрыв с рентабельность по реализации шахтных пускателей и реализацией услуг, что негативно влияет на рентабельность реализованной продукции в целом по предприятию.

Используя данные таблицы 2.1, 2.3, 2.5, рассчитаем рентабельность отдельных видов продукции и услуг на 2009 год.

![]()

![]()

Показатели рентабельности по чистой прибыли от реализации шахтных пускателей и реализации услуг в данном периоде практически равны и существенно ниже аналогичных показателей в 2008 году. На данные изменения оказали негативное влияние увеличение затрат на сбыт и положительное влияние снижение административных. Так же, мы видим, что в 2009 году не было продаж электродвигателей серии ЭДКР и ЭДКРВ, что тоже могло оказать негативное влияние на снижение рентабельности реализованной продукции в целом по предприятию.

Для удобства анализа уровня, динамики и изменений показателей рентабельности отдельных групп продукции и услуг, сведем рассчитанные выше значения показателей в таблицу 2.6, а рисунке 2.9 представим графическое отображение.

Таблица 2.6.

Значение и уровень изменения, показателей рентабельности отдельных видов реализованной продукции и услуг по чистой прибыли, %

| Наименование продукции, услуг | 2007г. | 2008г. | 2009г. | Отклонения (2008-2007) | Отклонения (2009-2008) |

| Шахтные пускатели типа ПВИ | 7,4 | 29,0 | 17,65 | 21,6 | -11,35 |

| Электродвигатели серии ЭДКР, ЭДКРВ | 5,9 | 20,6 | − | 14,7 | − |

| Ремонт и обслуживание электрических машин | 8,1 | 36,0 | 17,64 | 27,9 | -10,26 |

Показатель рентабельности реализованной по продукции, рассчитанный по такому подходу, характеризует эффективность вложений, использованных в процессе реализации, а именно, сколько предприятие получает прибыли с каждой гривны продаж. Проанализировав динамику изменения данного показателя можно сказать, что в 2008 году за счет снижения административных затрат и затрат на сбыт на единицу продукции, рентабельность реализации шахтных пускателей выросла на 21,6%, рентабельность реализации электродвигателей выросла на 14,7% и рентабельность реализации услуг выросла на 27,9%, что является положительной тенденцией. В 2009 году мы видим, обратную картину рентабельность реализации шахтных пускателей снизилась на 11,35%, и рентабельность реализации услуг снизилась на 10,26%, что является негативной тенденцией и говорит об увеличении затрат на 1грн. продаж.

Похожие работы

... -95 ЕСКД. Общие требования к текстовым документам; Таблица 3 Шкала соответствия балльной и академической оценок за выполнение курсовой работы «Анализ и диагностика финансово-хозяйственной деятельности предприятия» Балльная оценка По 100-бальной системе 0 – 40 41 – 70 71 – 90 91 – 100 Академическая оценка По четырех бальной системе Неудовлетворительно удовлетворительно хорошо ...

... макроокружения Значительное воздействие на предприятие оказывают факторы внешней среды (макросреды), под влиянием которых изменениям могут подвергнуться эффективность функционирования предприятия и устойчивость его финансово-хозяйственной деятельности. В целях предотвращения каких-либо негативных последствий для конкретного предприятия, необходимо выявить и определить внешние факторы, имеющие ...

... 0,327692 Платежеспособность предприятия – это наличие у него средств достаточных для уплаты долгов по краткосрочным обязательствам и единовременного осуществления финансово-хозяйственной деятельности. Оценка платежеспособности предприятия осуществляется с помощью коэффициентов платежеспособности, являющихся относительными величинами. Они отражают возможности предприятия погасить краткосрочную ...

Анализ и планирование финансово-хозяйственной деятельности предприятия (на примере МП "Лифт-Сервис")

... предыдущего фактора; - максимальная открытость результатов анализа для пользователей информации о деятельности предприятия. Структура анализа хозяйственной деятельности предприятия приводится на рисунке 1. Рис.1 Схема финансового и управленческого анализа Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, приобретает характер внешнего ...

0 комментариев