Общее понятие рентабельности

Рентабельность как показатель эффективности предприятия

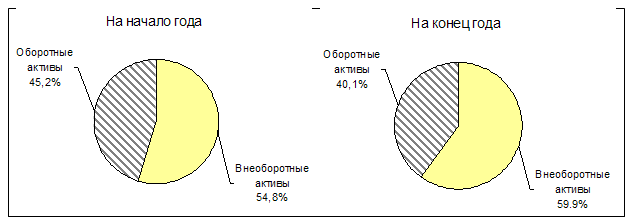

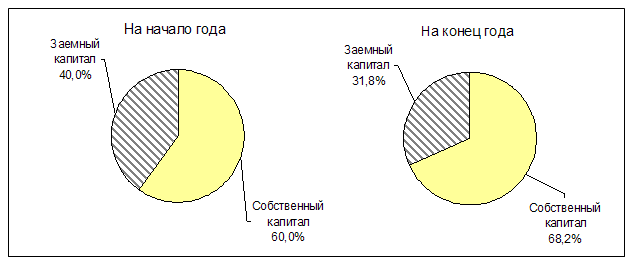

Технико-экономическая характеристика деятельности предприятия ООО «Механик»

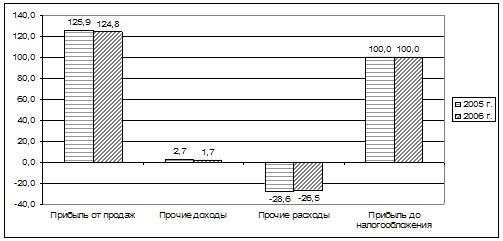

Оценка основных показателей рентабельности ООО «Механик»

Анализ рентабельности основных видов продукции и услуг

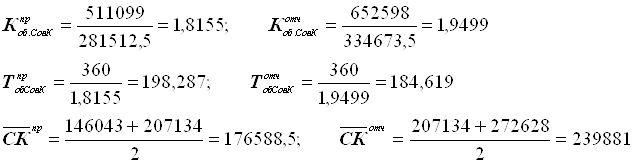

Факторный анализ основных показателей рентабельности предприятия

Пути повышения рентабельности

Основные рекомендации по внедрению бережливого производства на ООО «Механик»

Навигация

Основные рекомендации по внедрению бережливого производства на ООО «Механик»

Анализ уровня и динамики рентабельности деятельности предприятия

122993

знака

8

таблиц

4

изображения

3.2 Основные рекомендации по внедрению бережливого производства на ООО «Механик»

Бережливое производство – это бережливый производственный поток. И чтобы его создать, нужно нормализовать все системы и инструменты. Один человек не в силах это сделать. Бережливое производство включает в себя два компонента – производственный поток и персонал, который на этом производстве работает, его поддерживает, его развивает, совершенствует. Просто хорошее оборудование не дает нам максимального результата без участия в процессе совершенствования каждого человека. Если руководитель не заинтересован в развитии сотрудников, не понимает этого или не хочет, то внедрение Бережливого производства примет технократический характер и не даст высокого результата.

Применяемый проектный подход, предполагает разработку рекомендаций внутри предприятия и обеспечивает более актуальные и объективные решения, предоставляемые в ходе проекта.

В любой системе, во всех процессах — от производства до сборки существуют скрытые потери. Определение и устранение этих потерь ежегодно сохраняет миллионы долларов тем организациям, которые регулярно оценивают свою деятельность по стандартам бережливого производства.

Скрытые потери подразделяются на семь категорий:

- Перепроизводство

- Дефекты и переделка

- Передвижения

- Перемещение материалов

- Запасы

- Излишняя обработка

- Ожидание

Эти потери увеличивают издержки производства, не добавляя потребительской ценности, действительно необходимой заказчику. Они также увеличивают срок окупаемости инвестиций и ведут к снижению мотивации рабочих.

С учетом того, что перечисленные выше потери присущи анализируемому предприятию, я считаю целесообразным использование следующих блоков программы (рисунок 3.1.) и составила схему, согласно которой, будет проходить поэтапное внедрение этих блоков программы Бережливое производство.

Система 5S обычно используется как первый этап построения бережливого производства. Она помогает быстро избавиться от накопившегося на производстве хлама и исключить его появление в дальнейшем. Система 5S представляет собой метод организации рабочего места, который значительно попытает эффективность и управляемость операционной зоны, улучшая корпоративную культуру, и сохраняет время. Система 5S включает в себя сортировку, соблюдение порядка, содержание в чистоте, стандартизацию и совершенствование.

Сортировать — значит обойти операционную зону и удалить все ненужное. Рабочие и руководители часто не имеют привычки избавляться от предметов, которые больше не нужны для работы, сохраняя их поблизости «на всякий пожарный случай». Обычно это приводит к недопустимому беспорядку или к созданию препятствий для перемещения в рабочей зоне. Удаление ненужных предметов и наведение порядка на рабочем месте улучшает культуру и безопасность труда. Чтобы более наглядно продемонстрировать, сколько лишнего скопилось на рабочем месте, можно на каждый предмет — кандидат на удаление из рабочей зоны повесить красный ярлык ![]()

![]() (флажок). Все сотрудники вовлекаются в сортировку и выявление предметов, которые: а) должны быть немедленно вынесены, выброшены, утилизированы; б) должны быть перемещены в более подходящее место для хранения; в) должны быть оставлены и для них должны быть созданы и обозначены свои места. Необходимо найти предметы, которые запылились или лежат позади оборудования, под ним или на нем, а также на полках и в шкафах. Это могут быть просроченные материалы, устаревшие документы, испорченные или не используемые в работе инструменты, вспомогательное оборудование, старые чертежи, выдвижные ящики с хламом, обрезки труб и т.д. Исследуя цех или производственную площадку от одного конца до другого, выявим ненужные предметы и хлам. Поместим найденные таким образом лишние вещи в специально обозначенную «зону карантина». Если потребность в предметах, помещенных в «карантин», не возникнет в течение 30 дней, они должны быть удалены и из этой зоны. Некоторые из них возращены на склад, инструментальную кладовую или поместить туда, где они действительно необходимы. Это мероприятие должно охватывать все офисные и административные помещения, а также помещения вспомогательных служб.

(флажок). Все сотрудники вовлекаются в сортировку и выявление предметов, которые: а) должны быть немедленно вынесены, выброшены, утилизированы; б) должны быть перемещены в более подходящее место для хранения; в) должны быть оставлены и для них должны быть созданы и обозначены свои места. Необходимо найти предметы, которые запылились или лежат позади оборудования, под ним или на нем, а также на полках и в шкафах. Это могут быть просроченные материалы, устаревшие документы, испорченные или не используемые в работе инструменты, вспомогательное оборудование, старые чертежи, выдвижные ящики с хламом, обрезки труб и т.д. Исследуя цех или производственную площадку от одного конца до другого, выявим ненужные предметы и хлам. Поместим найденные таким образом лишние вещи в специально обозначенную «зону карантина». Если потребность в предметах, помещенных в «карантин», не возникнет в течение 30 дней, они должны быть удалены и из этой зоны. Некоторые из них возращены на склад, инструментальную кладовую или поместить туда, где они действительно необходимы. Это мероприятие должно охватывать все офисные и административные помещения, а также помещения вспомогательных служб.

Соблюдать порядок означает определить и обозначить «дом» для каждого предмета, необходимого в рабочей зоне. Иначе, если, например, производство организовано по сменам, рабочие разных смен каждый раз будут класть инструменты, документацию и комплектующие в разные места. В целях рационализации процессов и сокращения производственного цикла крайне важно всегда оставлять нужные предметы в одних и тех же отведенных для них местах. Это — ключевое условие минимизации затрат времени на непродуктивные поиски. Чтобы сразу выявить неправильно размещенные или потерянные инструменты и мелкие вещицы, необходимо использовать специальные стеллажи или шкафы с обозначенными контурами предметов, которые должны там находиться. На полу сделать разметку краской для выделения места расположения крупных предметов. Рабочие и руководители смогут лучше отслеживать перемещения материалов и не беспокоиться, что что-то теряется или неправильно стоит. Определить для всех предметов свои места и обозначить их.

Содержать в чистоте — значит обеспечить оборудованию и рабочему месту опрятность, достаточную для проведения контроля, и постоянно поддерживать ее. Уборка в конце каждой смены обеспечивает немедленное определение потенциальных проблем, которые могут приостановить работу или даже привести к остановке всего участка, цеха или завода. Необходимо составить специальный контрольный лист, описывающий все места, подлежащие контролю и регулярной уборке. Это поможет всем вовлеченным ![]()

![]() в процесс лучше понять новые требования и соблюдать их. В контрольном листе можно описать содержание работ по наведению чистоты, на одной стороне поместить фотографии мест их проведения, а на другой — разделы «Дата и время проверки», «Ф.И.О.», «Подпись», «Список недостатков». Назначение контрольных листов — помочь в искоренении вредных привычек, привить навыки поддержания порядка на рабочем месте и содержания оборудования в чистоте. Работник, отвечающий за наведение порядка и поддержание чистоты, его руководитель или команда вместе подписывают такой контрольный лист после его заполнения.

в процесс лучше понять новые требования и соблюдать их. В контрольном листе можно описать содержание работ по наведению чистоты, на одной стороне поместить фотографии мест их проведения, а на другой — разделы «Дата и время проверки», «Ф.И.О.», «Подпись», «Список недостатков». Назначение контрольных листов — помочь в искоренении вредных привычек, привить навыки поддержания порядка на рабочем месте и содержания оборудования в чистоте. Работник, отвечающий за наведение порядка и поддержание чистоты, его руководитель или команда вместе подписывают такой контрольный лист после его заполнения.

Стандартизировать — значит разработать такой контрольный лист, который всем понятен и прост в использовании. Рабочие должны использовать контрольные листы, отвечать за их ведение и подписывать, а руководители — регулярно проверять, ведутся ли они. Выполнение требований программы 5S должно стать частью профессиональной аттестации работников и превратиться в общую культурную норму — от кабинета директора до каморки дворника.

Чтобы совершенствовать систему 5S, руководители и рабочие должны проводить улучшения совместно, не забывая наградить тех, кто выполняет договоренности. Каждый должен увидеть, какие преимущества он получает от системы 5S, включая растущую безопасность работы. Постоянное поддержание порядка (система 5S) потребует регулярных усилий со стороны среднего звена руководства и лидеров команд по обеспечению и контролю выполнения рабочими новых требований.

«Всеобщий уход за оборудованием» (Total Productive Maintenance) — набор методов, направленных на то, чтобы каждый станок постоянно находился в работоспособном состоянии, а производство никогда не прерывалось. ТРМ - «Всеобщий уход за оборудованием», в основном служит улучшению качества оборудования, ориентирован на максимально эффективное использование благодаря всеобщей системе профилактического обслуживания.

Акцент в данной системе делается на предупреждение и ранее выявление дефектов оборудования, которые могут привести к более серьёзным проблемам.

В ТМР участвуют операторы и ремонтники, которые вместе обеспечивают повышение надежности оборудования. Основа ТМР- составление графика профилактического техобслуживания, смазки, очистки и общей проверки.

Данный блок включает в себя две составляющие:

1) Профилактическое обслуживание оборудования: составление и исполнение графиков обязательных ежедневных процедур (смазка, очистка, общая проверка оборудования). На эти работы приходится до 30% ежедневной загруженности рабочих.

2) Повышение качества ремонта оборудования, осуществляемое в два шага.

Шаг 1. Формирование ремонтной истории:

− ввести учет простоев (бланк "Отчет о простоях и выполнении работ");

− составить схему поузловой разбивки оборудования (табличное описание);

− рассчитать наработку на отказ узлов/деталей и/или взять статистику выхода из строя узлов/деталей;

− составить график плановой замены узлов/деталей по наработке на отказ −планово-предупредительных ремонтов (ППР);

− реализовать график ППР, проставив отметки о заменах в схеме поузловой разбивки оборудования.

Шаг 2. Переход к замене узлов/деталей в соответствии с их реальным состоянием. Для этого необходимо выделить:

− высоконагруженные узлы/детали; узлы/детали с широким диапазоном вращающего движения;

− узлы/детали, работающие при высоких температурах и/или в запыленной среде;

− детали большой металлоемкости; трудно разбираемые узлы/детали.

Параметры ТРМ можно включить в контрольный лист 5S или вынести на отдельный контрольный лист. Когда процессы ТРМ выполняются одновременно, все вовлеченные в них сотрудники несут коллективную ответственность.

Записи о полной эффективности оборудования должны быть понятны каждому, поэтому удобно использование в них диаграмм. Операторы должны регистрировать все фактические случаи остановки, независимо от их длительности и причин. Когда график ведется долго и без ошибок, регистрация повторяющихся проблем позволит выявить тенденции и наметить пути предотвращения производственных потерь.

Потери из-за дефектов или необходимости переделки возникают, когда нет надежной превентивной системы, включающей методы (Рока-Yoke) и встроенной защиты от ошибок. Каждый раз, допустив ошибку при работе с изделием и передав его на следующую операцию процесса или, что еще хуже, покупателю, мы миримся с переделкой как неотъемлемой частью процесса. Мы дважды теряем деньги всякий раз, когда что-то производим, собираем или ремонтируем, в то время как клиент платит нам за товар или услугу только один раз.

Исходя из моих наблюдений в период работы на ООО «Механик» одной из причин возникновения брака, являются ошибки конструкторов при составлении чертежей. Например, был случай, при составлении чертежа на крышку, которая одевается, на барновую коробку конструктор не правильно снял размеры (с частично разрушенной старой крышки). Отсюда, на составленном чертеже были неправильно размечены положения отверстий, вследствие чего, сверловщик выполнил работу, обреченную на брак, а сборщик не смог своевременно собрать электродвигатель, так как ожидал изготовления новой крышки. Последствия: заказчик не получает своевременно свой заказ, перерасход трудовых и материальных ресурсов. А видь конструктор, прежде чем отдавать чертеж на крышку сверловщику мог сверить ее соответствие с деталью, на которую она одевается, что исключило бы возникновение перечисленных выше потерь.

Решить данную проблему можно путем усовершенствования системы визуального контроля и разработки более полных стандартных операционных процедур. Внедрить встроенную систему защиты от ошибок (Рока-Yoke) там, где скрывается источник ошибок.

Еще одной проблемой, которая возникает в процессе работы это дефект, связанный с поставкой некачественных материалов. Возьмем, к примеру, подшипники. Не качественность данного продукта, выявляется при испытании электродвигателя на стенде, после чего электродвигатель разбирают и устраняют причину неполадки (путем ремонта или замены подшипника). На мой взгляд, чтобы избежать данной проблемы, на сладе необходимо поставить специальное оборудование для проверки пригодности подшипников до того как они пойдут в работу. Это поможет снизить расходы, так как у предприятия возникает возможность вернуть некачественные подшипники поставщикам (если таковые имеются) до того как он потеряет товарный вид (после чего возврат товара поставщикам не возможен) и устранить потери времени на переделку.

Потери, скрывающиеся в излишних запасах, таят в себе множество неприятных проблем. Содержать чрезмерные запасы, замораживающие капитал и требующие выплаты банковских процентов, слишком дорого. Излишние запасы снижают отдачу от вложений в рабочую силу и сырье.

«Канбан» позволяет оптимизировать цепочку планирования производственных активностей, начиная от прогноза спроса, планирования производственных заданий и балансировки/распределения этих заданий по производственным мощностям с оптимизацией их загрузки. Такой подход позволяет сократить избыточные страховые запасы и сократить время пролеживания. Потери на ожидания внутри производственного цикла, равно как и объемы страховых запасов в отдельных случаях могут увеличивать себестоимость готовой продукции до 50%. И именно эти издержки пытается снизить подход. Под оптимизацией понимается «не делать ничего лишнего, не делать раньше времени, сообщать о возникающей потребности только тогда, когда это реально необходимо».

Попытаемся определить те принципы в подходе «бережливое производство», которые могут быть поддержаны формализованной компьютерной программой. К ним относятся, в первую очередь:

а) Поточная организация: вместо движения продукции и полуфабрикатов от одного рабочего центра к другому в виде больших партий производство организованно в виде непрерывного потока по рабочим центрам от сырья до готовой продукции.

б) «вытягивающий» подход: вместо работы «на склад» клиентские заказы «вытягивают» цепочки цех- заказов по всему производственному циклу. Низкие работы на рабочих центрах не выполняются, если они не являются требованиями, исходящими от клиентских заказов.

Очевидно, что полностью устранить запасы материалов на складах снабжения невозможно, хотя бы потому, что при «вытягивании» производства по системе «Канбан» необходимо иметь на складах некоторый запас материалов, позволяющий своевременно приступить к производству по поступившей заявке. Но поскольку излишние запасы — это «муда», то постоянно необходимо стремиться к их уменьшению. Например, по возможности внедрять систему поставок «Точно вовремя», когда поставщик привозит материалы и комплектующие именно к тому моменту, когда они нужны в производстве. Или переходить с больших партий закупок на более мелкие, но частые, что дает возможность снизить общий размер запасов в конкретный момент времени.

Надо сказать, что перейти к бережливому производству без предварительного внедрения ERP фактически невозможно. Заложенная в ERP методология позаказного управления необходима для достижения прозрачности информационных потоков, которая является необходимым условием реализации концепции Lean. Преобладающие на сегодняшний день подходы к планированию и управлению берут начало в советской эпохе и плановой экономике и фактически сводятся к работе «на склад». Такой подход весьма затратен и негибок. В итоге это выражается в высокой себестоимости конечной продукции.

Когда руководство делает выбор в пользу метода «точно вовремя» во всех подразделениях предприятия/фирмы и начинает его внедрение, большинство сотрудников боятся, что поставки пойдут малыми, но частыми порциями. Они опасаются, что не будут обеспечены работой и задержат производство. Комплексная система «точно вовремя» учитывает необходимость балансировки численности человеческих ресурсов, количества материалов и оборудования с целью наиболее полного удовлетворения требований заказчика в оговоренное время и с надлежащим качеством. Метод потока единичных изделий позволяет изготавливать нужное количество продукции, чтобы ликвидировать ее временную нехватку или обеспечить «вытягивание» со следующей операции. Таким образом, объем незавершенного производства сводится к минимуму и обычно успешно управляется системой канбан.

Разумеется, указанные правила не могут быть единовременно созданы во всей полноте. Поэтому речь идет о последовательном улучшении управления, а не разовой процедуре. Можно сказать, что соединение Lean production и ERP рождает, в первую очередь, высокую операционную эффективность. Появляется возможность не только получить оперативную картину состояния бизнес-процессов в организации, но и заняться улучшением существующего положения дел.

На основе опыта других предприятий и ожидаемого эффекта после внедрения программы Бережливое производство на анализируемом предприятии, с учетом того что плановый объем производства продукции и реализации услуг предприятия в 2010 году составляет 86228.4 тыс. грн., а чистый доход 73919.5 тыс. грн. Составим прогнозный агрегированный баланс (таб.3.1) и отчет о финансовых результатах (таб.3.2) на конец 2010 года.

На основе прогнозного баланса и отчета о финансовых результатах рассчитаем основные показатели рентабельности с целью выявления эффективности проведенного мероприятия.

Определим плановую рентабельность производства. Рассчитаем среднегодовую стоимость основных фондов и оборотных средств:

ОФ =(21344,1+20373,6)/2=20858,85

ОС =(40244,3+30260,4)/2=35252,3

Рассчитаем плановую рентабельность совокупных активов:

![]()

Определим плановую рентабельность собственного капитала:

![]()

Рассчитаем плановую рентабельность продаж (валовую, операционную и чистую):

![]()

![]()

![]()

Определим плановую рентабельность продукции:

Рассчитаем плановую рентабельность продукции как отношение прибыли от реализации к себестоимости реализованной продукции:

![]()

Рассчитаем плановую рентабельность реализованной продукции как отношение прибыли от операционной деятельности к сумме себестоимости реализованной продукции, административных затрат и затрат на сбыт.

Рассчитанные прогнозные показатели рентабельности сведем в таб. 3.3 и сравним с аналогичными показателями за предыдущий период.

Таблица 3.3.

Анализ динамики основных показателей рентабельности за 2009 и прогнозный 2010 годы, %

| Показатели | 2009 г. | Прогнозный 2010 г. | Изменение |

| Рентабельность производства | 10,5 | 15,4 | 4,9 |

| Рентабельность совокупных активов | 7,4 | 11 | 3,6 |

| Рентабельность собственного капитала | 17,5 | 22 | 4,5 |

| Валовая рентабельность продаж | 23,2 | 23,9 | 0,7 |

| Операционная рентабельность продаж | 13,6 | 16,4 | 2,8 |

| Чистая рентабельность продаж | 8,7 | 11,7 | 3 |

| Рентабельность продукции | 30,2 | 31,4 | 1,2 |

| Рентабельность реализованной продукции | 16,6 | 20,3 | 3,7 |

На основе данных таблицы 3.3 можно сделать вывод, что предложенное мероприятие оказало положительное влияние, мы наблюдаем увеличение всех показателей рентабельности.

Рост рентабельности производства и рентабельности активов, может свидетельствовать об ускорении оборачиваемости активов и более эффективном использовании основных фондов и оборотных средств.

Рост рентабельности собственного капитала в данном случае является положительной тенденцией, так как оно обусловлено ростом прибыли и снижением финансовой зависимости предприятия.

Что касается показателей рентабельности продаж, как видим, наблюдается более быстрый рост операционной и чистой рентабельности продаж, чем рост валовой рентабельности продаж. Это свидетельствует об экономии на постоянных расходах (административных расходах, расходах на сбыт, прочих операционных расходах) и о снижении доли налога на прибыль в общей сумме прибыли предприятия.

Показатель рентабельности продукции отражает эффективность текущих затрат, рост данного показателя в плановом периоде на 1,2%, свидетельствует, об увеличении эффективности текущих затрат, что говорит об увеличении прибыли на единицу затрат. Увеличение на 3,7% рентабельность реализованной продукции по чистой прибыли от реализации свидетельствует о более эффективной предпринимательской деятельности и увеличении прибыли предприятия на 1грн. продаж.

На рисунке 3.2, 3.3, 3.4 представим графическое отображение динамики показателей рентабельности за 2009 и прогнозный 2010 год.

ЗАКЛЮЧЕНИЕ

В процессе написания дипломной работы была рассмотрена специфика такого экономического показателя как рентабельность и рассмотрены пути повышения рентабельности на предприятие.

В теоретической части дипломной работы мы рассмотрели экономическое содержание и классификацию показателей рентабельности. Как экономическая категория рентабельность отражает совокупность отношений субъектов хозяйствования, участвующих в формировании и распределении дохода. Как результативный показатель она характеризует эффективность использования имеющихся ресурсов, успех (неуспех) в бизнесе, рост (снижение) объемов деятельности.

Показатели рентабельности позволяют оценить, какую прибыль имеет фирма с каждой гривны средств, вложенных в активы предприятия. В ходе проведения анализа, рентабельность хозяйственной деятельности отражает норму возмещения (вознаграждения) на всю совокупность источников, которые используются предприятием для осуществления своей деятельности. Показатели рентабельности продукции могут ответить на вопросы, касающиеся определения эффективности основной деятельности предприятия по производству и реализации товаров, работ, услуг.

В аналитической части диплома был произведен анализ уровня и динамики показателей рентабельности на примере бухгалтерской финансовой отчетности за 2007-2009 года. Как показали практические расчёты, показатели рентабельности ООО "Механик" не имеют четкой динамики. Показатели рентабельности имеют более или менее значительные колебания по годам, что является следствием изменения цен реализации и себестоимости продукции. Данное предприятие в 2007 году было малорентабельным, в 2008 показатели значительно увеличились, а в 2009 снова снизились. Все сказанное выше позволяет сделать вывод, что, несмотря на получение прибыли, финансовое состояние ООО "Механик" остается пока неустойчивым. Следовательно, деловые партнеры и инвесторы ООО "Механик" могут сомневаться в его платежеспособности.

Факторы, оказывающие влияние на рентабельность производства, многочисленны и многообразны. Одни из них зависят от деятельности конкретных коллективов, другие связаны с технологией и организацией производства, эффективности использования производственных ресурсов, внедрением достижений научно-технического прогресса.

В настоящее время большинство предприятий являются нерентабельными (убыточными) или малорентабельными, что является следствием экономического кризиса в стране. Поэтому в проектной части дипломной работы мы рассмотрели в качестве мероприятия по повышению уровня рентабельности программу Бережливое производство. Предприятию были предложены следующие направления программы:

− внедрение концепции 5S

− оптимизация TMP “Всеобщий уход за оборудованием”

− устранение дефектов и переделок

− освоение вытягивающей системы производства “Канбан”

Своевременно воспользовавшись предложениями и рекомендациями, проведя необходимые мероприятия, ООО "Механик" может увеличить прибыль, пополнить собственный оборотный капитал и достигнуть оптимальной финансовой структуры баланса и улучшить показатели рентабельности.

Цель дипломной работы была достигнута, так как в основной части диплома был произведен факторный анализ основных показателей рентабельности на примере ООО “Механик”. На основании сделанных выводов по анализу, в третьей части проекта были представлены мероприятия по повышению уровня рентабельности, с последующими расчетными доказательствами их эффективности для предприятия.

Похожие работы

... -95 ЕСКД. Общие требования к текстовым документам; Таблица 3 Шкала соответствия балльной и академической оценок за выполнение курсовой работы «Анализ и диагностика финансово-хозяйственной деятельности предприятия» Балльная оценка По 100-бальной системе 0 – 40 41 – 70 71 – 90 91 – 100 Академическая оценка По четырех бальной системе Неудовлетворительно удовлетворительно хорошо ...

... макроокружения Значительное воздействие на предприятие оказывают факторы внешней среды (макросреды), под влиянием которых изменениям могут подвергнуться эффективность функционирования предприятия и устойчивость его финансово-хозяйственной деятельности. В целях предотвращения каких-либо негативных последствий для конкретного предприятия, необходимо выявить и определить внешние факторы, имеющие ...

... 0,327692 Платежеспособность предприятия – это наличие у него средств достаточных для уплаты долгов по краткосрочным обязательствам и единовременного осуществления финансово-хозяйственной деятельности. Оценка платежеспособности предприятия осуществляется с помощью коэффициентов платежеспособности, являющихся относительными величинами. Они отражают возможности предприятия погасить краткосрочную ...

Анализ и планирование финансово-хозяйственной деятельности предприятия (на примере МП "Лифт-Сервис")

... предыдущего фактора; - максимальная открытость результатов анализа для пользователей информации о деятельности предприятия. Структура анализа хозяйственной деятельности предприятия приводится на рисунке 1. Рис.1 Схема финансового и управленческого анализа Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, приобретает характер внешнего ...

0 комментариев