Внебюджетные фонды как звено финансовой системы РФ

Источники формирования внебюджетных фондов

Внебюджетные фонды РФ социального назначения

Фонд социального страхования (ФСС)

Фонд обязательного медицинского страхования (ФОМС)

Внебюджетные фонды производственного (экономического)

Фонд инвестирования жилищного строительства

Навигация

Источники формирования внебюджетных фондов

Внебюджетные фонды в Российской Федерации

64012

знаков

1

таблица

1

изображение

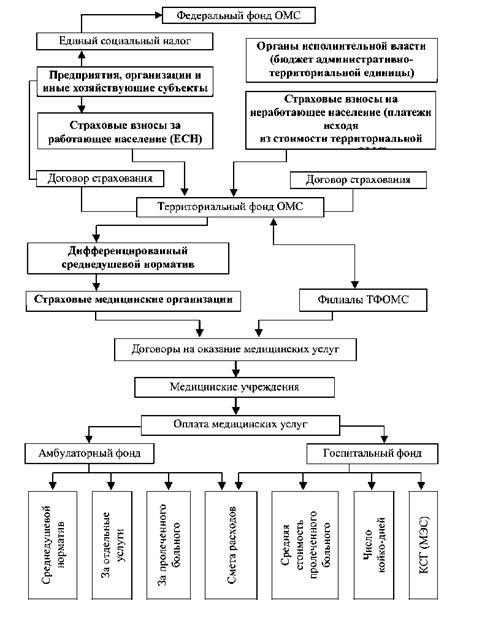

1.2 Источники формирования внебюджетных фондов

Государственные внебюджетные фонды создаются на базе соответствующих актов высших органов власти, в которых регламентируется их деятельность, указываются источники формирования, определяются порядок и направленность использования денежных средств. Решение об образовании внебюджетных фондов принимает Федеральное собрание РФ, а также государственные представительные органы субъектов Федерации и местного самоуправления. Внебюджетные фонды находятся в собственности государства, но являются автономными. Они имеют, как правило, строго целевое назначение и решают две важные задачи: обеспечение дополнительными средствами приоритетных сфер экономики и расширение социальных услуг населения.

Внебюджетные фонды создаются двумя путями:

- выделение из бюджета определенных расходов, имеющих особо важное значение;

- формирование внебюджетного фонда собственными источниками доходов для определенных целей.

Целевые внебюджетные фонды предназначены для целевого использования. Обычно в названии фонда указана цель расходования средств.

Источниками формирования внебюджетных фондов являются:

1) обязательные платежи, установленные законодательством РФ, решениями местных органов власти;

2) добровольные взносы физических и юридических лиц;

3) прибыль от коммерческой деятельности, осуществляемой фондами - юридическими лицами;

4) другие доходы, предусмотренные соответствующим законодательными актами.[3]

Кроме того, материальным источником внебюджетных фондов, как и других звеньев финансовой системы, является национальный доход. Преобладающая часть фондов создается в процессе перераспределения национального дохода.

Главными методами мобилизации национального дохода в процессе перераспределения при формировании фондов выступают специальные налоги и сборы, средства из бюджета и займы. Основной метод - это специальные налоги и сборы, установленные законодательной властью. Значительное количество фондов формируется за счет средств центрального и местных бюджетов.

Средства бюджетов поступают в форме безвозмездных субсидий или определенных отчислений от налоговых доходов. Доходами внебюджетных фондов могут выступать и заемные средства.

В тех случаях, когда внебюджетные фонды имеют положительное сальдо, оно может быть использовано для приобретения ценных бумаг и получения прибыли в форме дивидендов или процентов.

Начиная с 1992 г. в РФ создано и действует большое количество внебюджетных фондов. На сегодняшний день общее число федеральных внебюджетных фондов составило 40, из них основные – Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования и Фонд занятости (с 2001 г. средства консолидируются в федеральном бюджете).

По Указу Президента РФ от 22 декабря 1993 года все внебюджетные фонды (за небольшим исключением), доходы которых формировались за счет обязательных платежей предприятий, учреждений, организаций, объединяются с республиканским бюджетом РФ. Однако сохраняется целевая направленность консолидируемых фондов.

1.3 Связи между внебюджетными фондами

Государственными внебюджетными фондами РФ являются (статья 144 Бюджетного кодекса):

1) Пенсионный фонд Российской Федерации;

2) Фонд социального страхования Российской Федерации;

3) Фонд обязательного медицинского страхования.

Разнообразие внебюджетных фондов обусловливает сложные многоступенчатые связи между этими фондами и другими звеньями финансовой системы. Различают односторонние, двусторонние и многосторонние финансовые связи.

При односторонних связях денежные средства идут в одном направлении: от финансовых звеньев к внебюджетному фонду. Такая связь появляется при формировании фондов или использования ими средств.

При двусторонних связях денежный поток движется между внебюджетными фондами и другими звеньями финансовой системы в двух направлениях. Так фонды социального страхования образуются не только за счет страховых взносов, но и средств центрального бюджета. Одновременно при наличии активного сальдо они приобретают государственные ценные бумаги и становятся кредитором бюджета.

При многосторонних связях один внебюджетный фонд одновременно приходит в соприкосновение с разными финансовыми звеньями и другими внебюджетными фондами, т.е. деньги движутся в разных направлениях между ними.

Таким образом, подводя итог данной главе, можно сделать следующие выводы:

1) Внебюджетные фонды – это совокупность финансовых средств, находящиеся в распоряжении центральных или местных органов власти, имеющие целевое назначение и позволяющие преодолеть остаточный принцип финансирования социальных и других расходов.

2) Основными источниками формирования являются:

- обязательные платежи;

- добровольные взносы физических и юридических лиц;

- субсидии из бюджета;

- дополнительные доходы и сэкономленные финансовые ресурсы;

- прибыль от коммерческой деятельности, осуществляемой фондами - юридическими лицами.

3) Разнообразие внебюджетных фондов обусловливает сложные многоступенчатые связи между этими фондами и другими звеньями финансовой системы. Различают односторонние, двусторонние и многосторонние финансовые связи.

Похожие работы

... о ПФР - далеко не единственный нормативный акт, определяющий правовое положение Фонда. Правовую основу деятельности ПФР на данном этапе образуют также: - Конституция Российской Федерации; - Бюджетный кодекс РОССИЙСКОЙ ФЕДЕРАЦИИ (в части регулирования деятельности государственных внебюджетных фондов, составления, утверждения и исполнения их бюджетов); - законодательство Российской Федерации ...

... пенсий, социального пособия в случае болезни, инвалидности, потери кормильца, на охрану здоровья и медицинскую помощь и т.п. Об объемах финансовых ресурсов, аккумулированных федеральными внебюджетными фондами социального назначения, и их расходах можно судить по данным на 2006 года, приведенным в табл. 1. Таблица 1. Исполнение бюджета федеральных внебюджетных фондов социального назначения на 2006 ...

... федеральными, региональными, муниципальными (в соответствии с уровнями государственного управления). В зависимости от целей использования они делятся на экономические и социальные. Средствами внебюджетных фондов управляют специально создаваемые государственные и негосударственные (некоммерческие организации) институты либо органы исполнительной власти и местного самоуправления. Предшественниками ...

... 1,5 месяца после получения заключения Счетной палаты Российской Федерации, в соответствии со ст. 279 Бюджетного Кодекса РФ. 10. Доходы и расходы бюджетов бюджетной системы Российской Федерации Доходы бюджета — часть централизованных финансовых ресурсов государства, необходимых для выполнения его функций, которые выражают экономические отношения, возникающие в процессе формирования фондов ...

0 комментариев