Внебюджетные фонды как звено финансовой системы РФ

Источники формирования внебюджетных фондов

Внебюджетные фонды РФ социального назначения

Фонд социального страхования (ФСС)

Фонд обязательного медицинского страхования (ФОМС)

Внебюджетные фонды производственного (экономического)

Фонд инвестирования жилищного строительства

Навигация

Фонд инвестирования жилищного строительства

Внебюджетные фонды в Российской Федерации

64012

знаков

1

таблица

1

изображение

3.3 Фонд инвестирования жилищного строительства

На основе Указа Президента РФ “О разработке и внедрении внебюджетных форм инвестирования жилищного строительства” от 24.12.94 г. формируются внебюджетные фонды развития жилищной сферы. Правительство РФ утвердило примерный порядок создания и использования региональных (местных) внебюджетных фондов развития жилищного строительства.

Фонды инвестирования жилищного строительства создают субъекты Федерации и местные органы самоуправления как региональные внебюджетные (экономические) фонды. Правительство РФ утвердило примерный порядок создания и использования региональных (местных) внебюджетных фондов развития жилищного строительства.

Основными задачами региональных (местных) внебюджетных фондов развития жилищного строительства являются:

- создание условий для привлечения внебюджетных источников финансирования жилищной сферы;

- эффективное использование средств на формирование рынка жилья;

- содействие развитию производственной базы домостроения.

Средства фондов формируются за счет добровольных взносов юридических лиц, граждан, целевых кредитов под гарантии органов местного самоуправления, дивидендов от операций с ценными бумагами, приобретенными на временно свободные средства фонда, платы за инжиниринговые, информационные и другие услуги, оказываемые службой фонда. Из фондов финансируются строительство жилья и объекты социальной инфраструктуры, строительство и ремонт объектов жилищно-коммунального хозяйства (ЖКХ), социальная поддержка малоимущим группам населения для оплаты строительства и содержания жилья.[12]

3.4 Дорожный фонд

Дорожные фонды создаются в качестве целевых во многих государствах. На территории России они образованы с 1 января 1992 года в соответствии с Законом РФ «О дорожных фондах в РСФСР». Данный закон предусматривает образование финансовых ресурсов для содержания и устойчивого развития сети автомобильных дорог общего пользования (внегородских автомобильных дорог) и определяет общие правовые основы создания дорожных фондов соответствующих органов государственной власти, назначение и использование этих фондов, источники средств, поступающих в них. Их средства формируются, главным образом, за счет специальных налогов и сборов согласно указанному Закону.

Целевые внебюджетные дорожные фонды образуются за счет:

• налога на реализацию горюче-смазочных материалов;

• налога на пользователей автомобильных дорог;

• налога с владельцев транспортных средств;

• налога на приобретение автомобильных средств (кроме приобретаемых в личное пользование гражданами легковых автомобилей);

• акцизов с продажи легковых автомобилей в личное пользование граждан.

Налоги устанавливаются в процентах от сумм реализации горюче-смазочных материалов (ГСМ). Взимается также налог с владельцев автотранспорта по определенным тарифам, рассчитанным на рабочий объем двигателя транспортного средства.

Финансирование затрат, связанных с содержанием, ремонтом, реконструкцией и строительством автомобильных дорог общего пользования осуществляется за счет целевых внебюджетных средств, концентрируемых в Федеральном дорожном фонде РФ и в Дорожных фондах субъектов РФ.

Средства Федерального дорожного фонда направляются на финансирование содержания, ремонта, реконструкции строительства автомобильных дорог общего пользования, относящихся к Федеральной собственности, а также затрат на управление дорожным хозяйством. Средства территориальных дорожных фондов направляются на финансирование содержания, ремонта, реконструкции строительства автомобильных дорог общего пользования, относящихся к собственности субъектов Федерации, а также затрат на управление дорожным хозяйством.

Таким образом, можно сделать следующие выводы:

1. Наряду с фондами социального назначения существуют и фонды экономического назначения. К ним относятся сейчас территориальные дорожные, экологические и другие фонды. Они могут формироваться за счет региональных налогов и сборов, доходов от штрафов и лотерей, территориальных займов, имеют экономическую направленность. Экономические фонды предназначены для регулирования экономических процессов.

2. Экономические фонды создавались, главным образом, для финансирования научных исследований, для стабилизации и развития отраслей, материально-технического обеспечения отдельных ведомств (правоохранительных, фискальных и др.). Наиболее крупные из них — Российский фонд технологического развития и почти 20 отраслевых внебюджетных фондов НИОКР.

4. Деятельность фонда обязательного медицинского страхования в

городе Бугульма

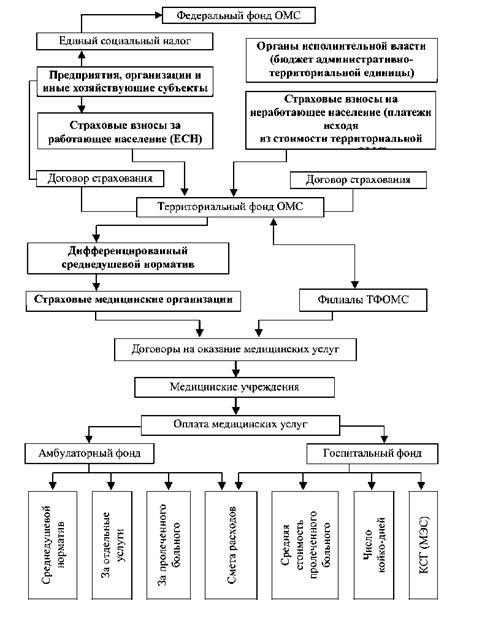

Государственное учреждение "Фонд обязательного медицинского страхования Республики Татарстан" создано для реализации государственной политики в области обязательного медицинского страхования граждан как составной части государственного социального страхования в Республике Татарстан. Фонд является некоммерческой организацией в форме государственного учреждения (самостоятельным государственным некоммерческим финансово-кредитным учреждением).

Для выполнения своих уставных задач Фонд создает в городах и районах Республики Татарстан филиалы.

Филиалы действуют от имени Фонда в соответствии с положениями, утвержденными исполнительным директором Фонда. Руководители филиалов назначаются исполнительным директором Фонда и действуют на основании выданной им доверенности.

Фонд имеет филиалы: N 1 в г. Казани, N 2 в г. Бугульме, N 3 в г. Буинске, N 4 в г. Елабуге, N 5 в г. Альметьевске, N 6 в г. Набережные Челны, N 7 в г. Чистополе. (в ред. Постановления КМ РТ от 22.11.2004 N 504)

Рассмотрим подробнее деятельность филиала фонда обязательного медицинского страхования Республики Татарстан в городе Бугульма.

Филиал Фонда:

- проводит регистрацию плательщиков страховых взносов на территории Бугульмы и Бугульминского района;

- создает банк данных по всем субъектам медицинского страхова закрепленным за ними городам (районам), включая филиалы страховщике осуществляют анализ собираемой информации;

- осуществляет сбор и анализ информации о стоимости медицинской помощи, иной статистической информации;

- осуществляет взаимодействие с органами исполнительной власти Республики Татарстан, медицинскими учреждениями, страховщиками и другими организациями по вопросам обязательного медицинского страхования;

- осуществляет контроль за качеством и доступностью оказания медицинской помощи застрахованным гражданам.

Принципы обязательного медицинского страхования, а также их сущность представлены в приложении 3.

В качестве субъектов медицинского страхования Законом определены гражданин, страхователь, страховая медицинская организация, медицинское учреждение.

Таблица 4.1. Отчет о доходах и использовании средств обязательного медицинского страхования Бугульмы (тыс. руб.)

| Наименование | Утверждено | Фактически исполнено |

| I. Доходы | ||

| Остаток денежных средств на 01.01.2008 | 3162,1 | 5426,1 |

| Страховые взносы предприятий, учреждений, организаций | 9594,0 | 12933,3 |

| Платежи из бюджета на неработающее население | 4306,0 | 4396,5 |

| Доходы, полученные от размещения нормированного запаса | 100,0 | 99,1 |

| Пени, штрафы | 1326,5 | |

| Средства на выравнивание условий деятельности ФОМС | 3197,0 | |

| Прочие поступления | 1500,0 | 2813,7 |

| Итого доходов | 18662,1 | 26944,6 |

Остаток денежных средств на 01.01.2008 г. является переходящим и соответствует остатку денежных средств территориального фонда обязательного медицинского страхования на конец предыдущего года. Остаток денежных средств на 01.01.2009 равен 5426,1 тыс.руб.

Страховые взносы предприятий, учреждений, организаций - финансовые средства, перечисленные плательщиками страховых взносов на обязательное медицинское страхование (предприятиями, организациями и лицами, занимающимися индивидуальной трудовой деятельностью, свободных профессий и иных хозяйствующих субъектов независимо от форм собственности) в фонды обязательного медицинского страхования.

Утвержденная сумма страховых взносов предприятий, учреждений, организаций составила 9594,0 тыс.руб. Фактически собрано 12933,3 тыс.руб., в том числе взаимозачеты - 1008,9 тыс.руб.

Плательщики - юридические лица уплачивают страховые взносы один раз в месяц в срок, установленный для получения заработной платы за истекший месяц.

Граждане, занимающиеся предпринимательской деятельностью без образования юридического лица, уплачивают страховые взносы с тех видов доходов и в те сроки, которые определены для этой категории граждан законодательством Российской Федерации о подоходном налоге с физических лиц.

Физические лица, нанимающие граждан по договорам, уплачивают страховые взносы ежемесячно до 5 числа месяца, следующего за месяцем выплаты заработка этим гражданам.

Платежи из бюджета на неработающее население - финансовые средства, перечисляемые органами исполнительной власти на обязательное медицинское страхование неработающего населения в территориальный фонд обязательного медицинского страхования согласно утвержденному бюджету субъекта Российской Федерации.

В бюджете Бугульмы величина платежей на обязательное медицинское страхование была предусмотрена в сумме 43069,0 тыс.руб.

Фактически из бюджета получено 43961,5 тыс.руб., в том числе взаимозачеты - 7450,3 тыс.руб.

Доходы, полученные от размещения нормированного запаса - доходы, полученные от размещения нормированного страхового запаса в банковских учреждениях, на депозитах и в государственных ценных бумагах.

Пени, штрафы- финансовые санкции, взысканные со страхователей, страховых медицинских организаций и прочих организаций при допущенных ими нарушениях.

В 2008 году пеней и штрафов было взыскано на общую сумму 1326,5 тыс.руб.,

в том числе:

со страхователей - 1322,5 тыс.руб.,

в том числе взаимозачеты - 208,9 тыс.руб.,

со страховых медицинских организаций - 10,4 тыс.руб.,

прочие штрафы - 1,4 тыс.руб.

Прочие поступления - возврат средств за лечение граждан других субъектов Российской Федерации, возврат ранее размещенных временно свободных финансовых средств и другие поступления, не запрещенные законодательством Российской Федерации.

Утверждено 1500,0 тыс.руб.

Фактически было получено 2813,6 тыс.руб.,

в том числе:

- возврат средств за лечение граждан др. субъектов РФ - 8611,8 тыс.руб.,

- возврат средств финансирования из СМО (резервы) - 7922,9 тыс.руб.,

- возврат денежных средств по отдельным мероприятиям - 4462,1 тыс.руб.,

- погашение дебиторской задолженности - 2261,0 тыс.руб.,

в том числе взаимозачеты - 410,0 тыс.руб.,

- другие прочие поступления - 809,5 тыс.руб.

Расходы

Финансирование отдельных мероприятий по здравоохранению" - финансовые средства, направляемые на профилактические мероприятия, приобретение медикаментов, приобретение медицинского оборудования, санитарного транспорта и другие мероприятия за счет средств территориального фонда обязательного медицинского страхования.

В 2008 году на финансирование отдельных мероприятий по здравоохранению было утверждено 12000,0 тыс.руб.

Всего на финансирование мероприятий, утвержденных Комитетом по здравоохранению администрации Бугульмы, было направлено 3957,7 тыс.руб.,

из них взаимозачеты - 2011,0 тыс.руб.,

в том числе:

на приобретение медикаментов - 480,6 тыс.руб.,

на приобретение медицинского оборудования - 3181,0 тыс.руб.,

на прочие мероприятия (текущий ремонт и др.) - 294,1 тыс.руб.

Прочие расходы - финансовые средства, предоставленные территориальным фондом обязательного медицинского страхования прочим организациям, возврат излишне перечисленных взносов, возврат кредитов и процентов банку по кредитам и другие.

Средства, утвержденные на 2008 год на финансирование прочих расходов, составили 5500,0 тыс.руб.

Фактически ФОМС израсходовал 2767,2 тыс.руб.,

в том числе:

- возврат плательщикам излишне перечисленных страховых взносов из ФОМС - 149,8 тыс.руб.,

- возврат излишне перечисленных страховых взносов и финансовых санкций из ТФ ОМС - 973,1 тыс.руб.

- телеграфные расходы - 1,6 тыс.руб.,

- оплата юридических консультаций и госпошлина - 6 тыс.руб.,

- перечислены средства ФОМС для Государственной педиатрической медицинской академии - 3900,0 тыс.руб.

- корректировка дебиторской задолженности - 2264,0 тыс.руб.

Итого расходов - сумма всех расходов ФОМС за 2008 год.

За 2008 год сумма всех расходов ФОМС составила:

утверждено - 1409,3 тыс.руб.

фактически - 1776,6 тыс.руб.

Остаток денежных средств на 01.01.2009 - остаток денежных средств территориального фонда на конец 2008 года.

Фактический остаток денежных средств на 01.01.2000 - 8477,5 тыс.руб.

Страховые взносы предприятий, учреждений и организаций на обязательное медицинское страхование

Сумма собранных страховых взносов от предприятий, учреждений и организаций возросла в 2008 году на 4991,6 тыс.руб. по сравнению с 2007 годом.

Применяемые меры позволили в 2008 году добиться значительного замедления роста задолженности плательщиков страховых взносов. Так, если в 2007 году отношение задолженности, образовавшейся за год, к сумме страховых взносов, собранных за тот же год, составляло 11,6%, в 2007 году - 4,5%, то в 2009 году этот показатель удалось удержать на уровне 1%. В абсолютных показателях средний прирост просроченной задолженности в 2007-2008 годах составлял 212 тыс.руб. в квартал, в то же время за весь 2008 год задолженность увеличилась на 1029,8 тыс.руб., т.е. составила 253 тыс.руб. в квартал.

На 1 января 2009 года сумма просроченной задолженности по страховым взносам составила 2146,4 тыс. руб.

В 2008 году, так же как и в предыдущие годы, погашение просроченной задолженности плательщиков страховых взносов осуществлялось следующими способами в соответствии с законодательством:

- бесспорное взыскание задолженности плательщиков страховых взносов;

- реструктуризация задолженности путем предоставления отсрочек и рассрочек;

- погашение задолженности посредством проведения взаимозачета.

Погашение задолженности путем проведения взаимозачетов ФОМС в 2008 году было проведено по страховым взносам на общую сумму 1029,76 тыс.руб., в том числе в счет погашения недоимки по страховым взносам - 1008,91 тыс.руб., в счет погашения финансовых санкций - 208 тыс.руб. Проведение взаимозачетов позволило осуществить в значительном объеме погашение кредиторской задолженности медицинских учреждений перед поставщиками работ и услуг. С поставщиками тепло-энергоуслуг и услуг водоснабжения было проведено взаимозачетов на общую сумму 962,7 тыс.руб.; были проведены взаимозачеты с поставщиками медицинского оборудования, медикаментов и продуктов питания, а также на техобслуживание инженерных сетей, текущий ремонт зданий, помещений.

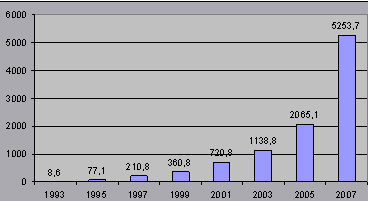

Рис. 4.1. Доходы системы ОМС на территории Бугульмы и Бугульминского района за 1994–2007гг. (руб.)[13]

С каждым годом доходы системы ОМС на территории Бугульмы и Бугульминского района растут. Данную тенденцию мы можем проследить на рис.4.1.

По состоянию на 1 июня 2009 года по решениям исполнительных комитетов лимиты направления средств в доход Фонда ОМС на 2009 год из местных бюджетов уменьшены на 58,1 млн. рублей. Из них Бугульминский муниципальный район – 0,1 млн.руб. Кроме того, внесены изменения в графики направления средств за 5 месяцев 2009 года в части уменьшения плана за январь-май и увеличения плана на ноябрь-декабрь 2009 года на сумму – 53,4 млн. рублей.

Уточненный лимит поступлений за 5 месяцев 2009 года из местных бюджетов в доход Фонда ОМС РТ на одноканальное финансирование медицинских учреждений согласно утвержденных графиков составляет – 1 млрд. 328 млн. рублей.

Одновременно в счет перечислений за июнь 2009 года из местных бюджетов за 5 месяцев 2009 года поступило 1,9 млн. рублей (Альметьевский, Бугульминский, Спасский районы).

Заключение

В данной работе сделана попытка раскрыть теоретическую основу вопроса. Очевидно, что из-за чрезмерной обширности данной темы невозможно подробно рассмотреть в одной работе все стороны этой проблемы. В ходе работы над курсовым проектом были рассмотрены сущность внебюджетных фондов РФ, их роль в финансовой системе, виды фондов, источники формирования и направления использования средств фондов. Были подведены итоги о проблемах функционирования внебюджетных фондов и перспективы их развития. Однако, исходя из всего вышесказанного, можно сделать некоторые выводы, обобщая анализ рассмотренного вопроса.

Внебюджетные фонды — это обособленная часть финансовых ресурсов органов государства и местного самоуправления, формируемая за счет специальных источников, используемых по целевому назначению. Для организации финансирования целевых общегосударственных задач используются соответствующие внебюджетные фонды.

В настоящее время в Российской Федерации предприятия осуществляют платежи в следующие внебюджетные фонды:

1. Социальные внебюджетные фонды:

· Пенсионный фонд Российской Федерации;

· фонды обязательного государственного медицинского страхования;

· Фонд социального страхования.

2. Специальные фонды:

· дорожные фонды;

· природоохранные фонды;

· фонды развития территорий;

· отраслевые и межотраслевые фонды НИОКР.

3. Негосударственные фонды (негосударственные пенсионные фонды, общественные фонды и т.п.).

Социальные внебюджетные фонды формируются, как правило, за счет отчислений предприятий-работодателей.

Значение внебюджетных социальных фондов состоит в том, чтобы поддерживать существование лиц, нуждающихся в помощи, то есть обеспечить минимальный гарантированный уровень доходов инвалидам, пенсионерам, безработным, малоимущим и так далее.

Основными задачами деятельности Внебюджетных фондов в Российской Федерации являются:

- обеспечение устойчивости финансовой системы обязательного страхования на основе эквивалентности страхового обеспечения средствам обязательного социального страхования;

- введение всеобщего обязательного характера социального страхования;

- гарантирование соблюдения прав застрахованных лиц на защиту от социальных страховых рисков и исполнение обязательств по обязательному социальному страхованию независимо от финансового положения страховщика;

осуществление государственного регулирования системы обязательного социального страхования;

- введение обязательности уплаты страхователем страховых взносов или налогов;

- нести ответственность за целевое использование средств обязательного социального страхования;

- обеспечение надзора и общественного контроля др.

Мы думаем, что дальнейшее развитие внебюджетных фондов позволит улучшить жизнь россиян. При этом все изменения, связанные с изменением процентов взносов должны вовремя доводится до граждан и рассчитываться из ходя из суммы их доходов. Кроме того, совершенствование системы сбора и распределения страховых взносов приведёт к благополучной ситуации внутри страны и росту престижа страны на мировой арене. Помимо точно просчитанных и экономически обоснованных методов решения проблем, необходимо внедрять и рационализаторские идеи, которые будут также не менее грамотно просчитаны, желательно на несколько лет вперед.

Процесс создания, распределения и использования внебюджетных фондов непосредственно связан со всеми экономическими, политическими, социальными и другими течениями в обществе. Поэтому при совершенствовании системы внебюджетных фондов необходимо учитывать внешние факторы, так как все «жизнедеятельные» отрасли тесно связаны друг с другом и изменения в качественно лучшую сторону одних, ведёт к негативным последствиям других.

Список использованной литературы

1. Государственные и муниципальные финансы / Под ред. Г.Б.Поляка. - М.: ЮНИТИ, 2006.

2. Губанов С. Политика нового этапа: цель и средство.//Экономист, 2006, №11, с. 8.

3. Журавлева Н.В. Финансы и кредит. Краткий курс лекций. – М.: Экзамен, 2005.

4. Ковалев. Финансы и кредит. – М.:Финансы и статистика,2005.

5. Левин. Финансы и кредит: Учебное пособие. – М. -2005.

6. Миляков Н.В. Финансы: Курс лекций. — М.: ИНФРА-М, 2007

7. Мысляева И.М.Государственные и муниципальные финансы. – М.:Инфра-М,2007

8. Садыкова Р.Ш. Учебное пособие: Финансы и кредит. Альметьевский государственный нефтяной институт, 2007

9. Роик, В.Д. Природа страховых взносов и налогов //Экономист, 2007, №1, с. 15.

10. Финансы. Денежное обращение. Кредит: Учебник для вузов / Под ред. Л.А. Дробозиной. — М.: Финансы: ЮНИТИ, 2007.

11. Финансы в системе государственного и муниципального управления / Под ред. Л.А. Бабурина. — М., Ростов-на Дону: Издательский центр «МарТ», 2005.

12. Федотов Д.Ю. О формировании доходов внебюджетных фондов России // Финансы. - 2006. - N 7. - С.61-63.

13. Шпаргалка по финансам и кредиту: Ответы на экзаменационные билеты. Ермасова Н.Б., Замедлина С.Г., Новикова Н.А. — М.: Аллель-2000, 2005.

[1] Мысляева И. М.Государственные и муниципальные финансы. – М.:Инфра-М,2007. – С.263

[2] Ковалев. Финансы и кредит. – М.:Финансы и статистика,2005.-С.55

[3] Садыкова Р. Ш. Финансы и кредит, С.35

[4]Мысляева И. М.Государственные и муниципальные финансы. – М.:Инфра-М,2007. – С - 272

[5] Левин. Финансы и кредит: Учебное пособие. – М. -2005. – С. 103

[6] Левин. Финансы и кредит: Учебное пособие. – М. -2005. – С. 103

[7] Журавлева Н.В. Финансы и кредит. Краткий курс лекций. – М.: Экзамен, 2005. - С .57

[8] Журавлева Н.В. Финансы и кредит. Краткий курс лекций. – М.: Экзамен, 2005. – С.60

[9] Левин. Финансы и кредит: Учебное пособие. – М. -2005. – С. 107

[10]Ковалев. Финансы и кредит. – М.:Финансы и статистика,2005.-С. 62

[11] Журавлева Н.В. Финансы и кредит. Краткий курс лекций. – М.: Экзамен, 2005. – С. 69

[12] Ковалев. Финансы и кредит. – М.:Финансы и статистика,2005.-С. 65

[13] Годовой отчет о деятельности фонда обязательного медицинского страхования Бугульмы

Похожие работы

... о ПФР - далеко не единственный нормативный акт, определяющий правовое положение Фонда. Правовую основу деятельности ПФР на данном этапе образуют также: - Конституция Российской Федерации; - Бюджетный кодекс РОССИЙСКОЙ ФЕДЕРАЦИИ (в части регулирования деятельности государственных внебюджетных фондов, составления, утверждения и исполнения их бюджетов); - законодательство Российской Федерации ...

... пенсий, социального пособия в случае болезни, инвалидности, потери кормильца, на охрану здоровья и медицинскую помощь и т.п. Об объемах финансовых ресурсов, аккумулированных федеральными внебюджетными фондами социального назначения, и их расходах можно судить по данным на 2006 года, приведенным в табл. 1. Таблица 1. Исполнение бюджета федеральных внебюджетных фондов социального назначения на 2006 ...

... федеральными, региональными, муниципальными (в соответствии с уровнями государственного управления). В зависимости от целей использования они делятся на экономические и социальные. Средствами внебюджетных фондов управляют специально создаваемые государственные и негосударственные (некоммерческие организации) институты либо органы исполнительной власти и местного самоуправления. Предшественниками ...

... 1,5 месяца после получения заключения Счетной палаты Российской Федерации, в соответствии со ст. 279 Бюджетного Кодекса РФ. 10. Доходы и расходы бюджетов бюджетной системы Российской Федерации Доходы бюджета — часть централизованных финансовых ресурсов государства, необходимых для выполнения его функций, которые выражают экономические отношения, возникающие в процессе формирования фондов ...

0 комментариев