Внебюджетные фонды как звено финансовой системы РФ

Источники формирования внебюджетных фондов

Внебюджетные фонды РФ социального назначения

Фонд социального страхования (ФСС)

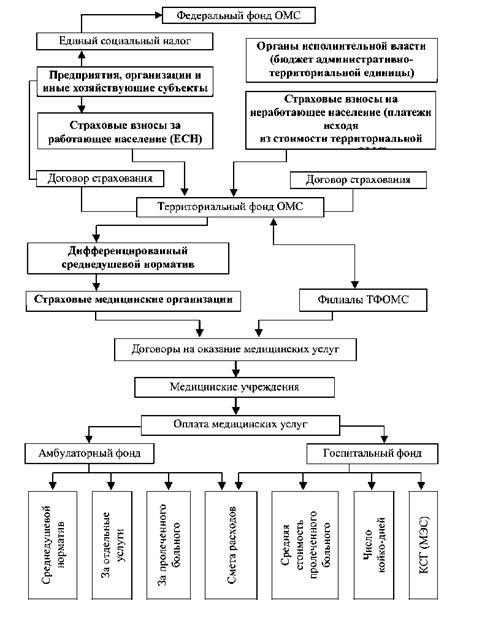

Фонд обязательного медицинского страхования (ФОМС)

Внебюджетные фонды производственного (экономического)

Фонд инвестирования жилищного строительства

Навигация

Внебюджетные фонды производственного (экономического)

Внебюджетные фонды в Российской Федерации

64012

знаков

1

таблица

1

изображение

3. Внебюджетные фонды производственного (экономического)

назначения

3.1 Российский фонд технологического развития и отраслевые

внебюджетные фонды НИОКР

Российский Фонд технологического развития и отраслевые внебюджетные Фонды НИОКР созданы в соответствии с Указом президента Российской Федерации «О неотложных мерах по сохранению научно-технического потенциала Российской Федерации» от 27 апреля 1992 года № 1426. [9] Российский Фонд технологического развития и отраслевые внебюджетные Фонды НИОКР создаются в федеральных министерствах и иных федеральных органах исполнительной власти, а также в корпорациях, концернах и ассоциациях, осуществляющих координацию деятельности по разработке, финансированию и реализации комплексных и целевых научно-технических программ, научно-исследовательских и опытно-конструкторских работ (услуг) (далее НИОКР).

Внебюджетные фонды образуются:

1) Министерством промышленности, науки и технологий РФ

— Российский фонд технологического развития;

2) федеральными министерствами — внебюджетные фонды

министерства;

3) иными федеральными органами исполнительной власти -

внебюджетные фонды ведомств;

4) корпорациями, концернами и ассоциациями (далее объединениями) — внебюджетные фонды объединений.[10]

Внебюджетные фонды формируются за счет ежеквартальных добровольных отчислений предприятий и организаций независимо от форм собственности (далее — предприятия и объединения) в размере 1,5% себестоимости реализуемой продукции (работ, услуг), а суммы отчисляемых средств включаются предприятиями и организациями в себестоимость продукции (работ, услуг) в соответствии с Указом Президента Российской Федерации от 22 декабря 1993 г. № 2270 «О некоторых изменениях в налогообложении и во взаимоотношениях бюджетов различных уровней». Указанные отчисления предприятиями и организациями не производятся, если реализуемая продукция (работы, услуги) изготовлялась для государственных нужд и ее производство финансировалось за счет бюджетных ассигнований. Для осуществления операций по поступлению и расходованию средств внебюджетных фондов в банках открываются счета федеральным министерствам, иным федеральным органам исполнительной власти, а также объединениям.

Федеральные министерства и иные федеральные органы исполнительной власти, а также объединения в соответствии с Указом Президента Российской Федерации от 27 апреля 1992 г. № 426 «О неотложных мерах по сохранению научно-технического потенциала Российской Федерации» ежеквартально перечисляют в Российский фонд технологического развития 25% средств, поступающих в их внебюджетные фонды; для финансирования НИОКР, по которым они являются государственными заказчиками, могут на договорной основе консолидировать в своих внебюджетных фондах часть средств внебюджетных фондов объединений, находящихся в составе или ведении указанных федеральных органов исполнительной власти. Размер средств, перечисляемых объединениями во внебюджетные фонды министерств и ведомств, устанавливается в договорах, заключаемых федеральными органами исполнительной власти с объединениями.

Министерство промышленности, науки и технологий РФ осуществляет регистрацию внебюджетных фондов в порядке, определяемом совместно с Министерством финансов РФ, ведет реестр внебюджетных фондов.

Средства внебюджетных фондов направляются на финансирование:

- НИОКР по созданию новых видов наукоемкой продукции, сырья и материалов;

- по разработке новых и совершенствованию применяемых технологий; мероприятий по повышению технического уровня продукции;

- работ по стандартизации, сертификации и лицензированию продукции, а также в области охраны труда и техники безопасности;

- по разработке нормативных и конструктивных материалов и др.

Эти средства могут размещаться на депозитных счетах в банках. В данном случае полученные доходы в виде процентов облагаются налогом на прибыль по установленной ставке, а оставшаяся часть направляется на увеличение средств соответствующих внебюджетных фондов.

Контроль за целевым использованием средств внебюджетных фондов осуществляют Министерство промышленности, науки и технологий РФ и Министерство финансов РФ. В случае нецелевого расходования средств они имеют право отменить регистрацию внебюджетного фонда и исключить его из реестра. После устранения выявленных нарушений и их последствий регистрация может быть возобновлена.

3.2 Государственный внебюджетный фонд воспроизводства

минерально-сырьевой базы

Действует в соответствии с Положением о фонде, утвержденным постановлением Верховного Совета РФ от 25.04.93 г. № 4546-1.

Средства фонда формируются за счет отчислений на воспроизводство минерально-сырьевой базы, которые производят субъекты предпринимательской деятельности независимо от форм собственности, в том числе юридические лица и граждане других государств, осуществляемые добычу полезных ископаемых на территории России, ее континентального шельфа и морской исключительной экономической зоны.

Объектом налогообложения при определении отчислений на воспроизводство минерально-сырьевой базы является стоимость реализованного сырья или реализованной продукции, полученных из полезных ископаемых, добытых предприятиями, за вычетом налога на добавленную стоимость, акциза.

До утверждения в установленном порядке налоговых ставок применяются ставки отчислений на восстановление минерально-сырьевой базы согласно Положению о фонде.

Ежегодно до начала следующего календарного года Роскомнедра представляет Минфину России и Госналогслужбе РФ уточненные сведения о размерах отчислений на воспроизводство минерально-сырьевой базы для конкретных мероприятий.

По истечении календарного года производится уточнение суммы отчислений на финансирование геологоразведочных работ с зачислением неиспользованных или использованных не по назначению средств в федеральный бюджет.

В соответствии со статьей 40 Закона РФ “О недрах” освобождаются от уплаты в бюджет отчислений на воспроизводство минерально-сырьевой базы следующие категории пользователей:

· собственники, владельцы земельных участков, осуществляющие в установленном порядке добычу общераспространенных полезных ископаемых на принадлежащем или арендуемом ими земельном участке непосредственно для своих нужд;

· пользователи недр, ведущие региональные геолого-физические работы, геологическую съемку, другие геологические работы, направленные на общее изучение недр;

· пользователи недр, получившие участки для образования особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное и иное значение (заказники, заповедники).

Сумма отчислений на воспроизводство минерально-сырьевой базы определяется плательщиком самостоятельно, исходя из облагаемого оборота по реализации продукции, полученной из полезных ископаемых и предусмотренных ставок[11].

Датой совершения оборота по реализации продукции, полученной из полезных ископаемых, считается день поступления средств за реализованную продукцию на счета предприятий в учреждения банков.

В тех случаях, когда у плательщика метод определения выручки от реализации установлен по мере отгрузки, датой совершения оборота считается день отгрузки и предъявления покупателю расчетных документов.

Суммы отчислений, а также суммы фактического финансирования за счет собственных средств недропользователей включаются в себестоимость добычи полезных ископаемых.

Похожие работы

... о ПФР - далеко не единственный нормативный акт, определяющий правовое положение Фонда. Правовую основу деятельности ПФР на данном этапе образуют также: - Конституция Российской Федерации; - Бюджетный кодекс РОССИЙСКОЙ ФЕДЕРАЦИИ (в части регулирования деятельности государственных внебюджетных фондов, составления, утверждения и исполнения их бюджетов); - законодательство Российской Федерации ...

... пенсий, социального пособия в случае болезни, инвалидности, потери кормильца, на охрану здоровья и медицинскую помощь и т.п. Об объемах финансовых ресурсов, аккумулированных федеральными внебюджетными фондами социального назначения, и их расходах можно судить по данным на 2006 года, приведенным в табл. 1. Таблица 1. Исполнение бюджета федеральных внебюджетных фондов социального назначения на 2006 ...

... федеральными, региональными, муниципальными (в соответствии с уровнями государственного управления). В зависимости от целей использования они делятся на экономические и социальные. Средствами внебюджетных фондов управляют специально создаваемые государственные и негосударственные (некоммерческие организации) институты либо органы исполнительной власти и местного самоуправления. Предшественниками ...

... 1,5 месяца после получения заключения Счетной палаты Российской Федерации, в соответствии со ст. 279 Бюджетного Кодекса РФ. 10. Доходы и расходы бюджетов бюджетной системы Российской Федерации Доходы бюджета — часть централизованных финансовых ресурсов государства, необходимых для выполнения его функций, которые выражают экономические отношения, возникающие в процессе формирования фондов ...

0 комментариев