Внебюджетные фонды как звено финансовой системы РФ

Источники формирования внебюджетных фондов

Внебюджетные фонды РФ социального назначения

Фонд социального страхования (ФСС)

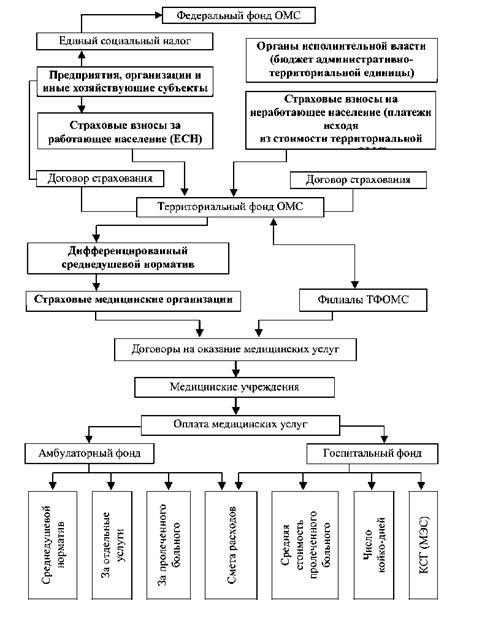

Фонд обязательного медицинского страхования (ФОМС)

Внебюджетные фонды производственного (экономического)

Фонд инвестирования жилищного строительства

Навигация

Фонд социального страхования (ФСС)

Внебюджетные фонды в Российской Федерации

64012

знаков

1

таблица

1

изображение

2.2 Фонд социального страхования (ФСС)

Образован согласно указу президента РФ в 1992 году. Фонд социального страхования(ФСС) – централизованный фонд денежных ресурсов общегосударственного назначения, распределяемый как в территориальном, так и в отраслевом разрезах. Создается он страховым методом с обязательным участием средств предприятий и организаций разных форм собственности и лиц, занимающихся предпринимательской деятельностью.

ФСС создан в целях обеспечения государственными гарантиями в системе социального страхования и повышения контроля за правильным и эффективным расходованием средств социального страхования и является самостоятельным государственным финансово-кредитным учреждением.[6]

Основными задачами Фонда социального страхования являются:

- выплату пособий по временной нетрудоспособности, беременности и родам женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста 1,5 лет, а также социального пособия на погребение;

- оплату дополнительных выходных дней по уходу за ребенком-инвалидом или инвалидом с детства до достижения им возраста 18 лет;

- санаторно-курортное лечение и оздоровление работников и членов их семей, в т.ч. расходы на лечебное питание;

- частичное содержание находящихся на балансе страхователей санаториев-профилакториев, имеющих лицензии на право занятия этим видом деятельности (оплата расходов на питание, лечение и медикаменты, заработную плату работников, культурно-массовое обслуживание);

- частичную оплату путевок в детские загородные оздоровительные лагеря, находящиеся на территории РФ, для детей работающих граждан;

- частичное содержание детско-юношеских спортивных школ;

- оплату проезда к месту лечения и обратно;

- создание резерва для обеспечения финансовой устойчивости фонда на всех уровнях;

- обеспечение текущей деятельности, содержание аппарата управления фонда;

- проведение научно-исследовательских работ по вопросам социального страхования и охраны труда;

- осуществление иных мероприятий в соответствии с задачами фонда.

Средства фонда используются только на целевое финансирование мероприятий, указанных выше. Не допускается зачисление средств социального страхования на личные счета застрахованных.

В настоящий момент в России введено (с 01.01.2002г.) обязательное страхование граждан от несчастных случаев на производстве. Страховые взносы в этом случае начисляются на заработную плату по соответствующим тарифам. Тарифные ставки у каждого предприятия разные. Соответственно, они тем выше, чем выше степень риска работы на данном предприятии.

Источники формирования Фонда социального страхования:

1) страховых взносов работодателей; страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью, а также осуществляющих трудовую деятельность на иных условиях и имеющих право на обеспечение по государственному социальному страхованию (примерно 92% от общей суммы доходов);

2) доходов от инвестирования части временно свободных средств фонда в ликвидные государственные ценные бумаги и банковские вклады в пределах средств, предусмотренных бюджетом на соответствующий период;

3) добровольных взносов физических и юридических лиц;

4) ассигнований из бюджета РФ на покрытие расходов, связанных с доставлением льгот и компенсаций лицам, пострадавшим вследствие катастрофы на Чернобыльской АЭС или радиационных аварий на других атомных объектах гражданского или военного назначения и их последствий;

5) прочих доходов (возмещаемые страхователем расходы, не принятые к зачету в счет страховых взносов, не принятые к зачету расходы на выплату пособий по временной нетрудоспособности вследствие трудового увечья или профессионального заболевания; недоимки по обязательным платежам, суммы штрафов и иных санкций, предусмотренные законодательством; уплаченные в установленном порядке суммы за путевки, приобретенные страхователем за счет средств Фонда, возмещаемые Фонду в результате исполнения регрессных требований к страхователям и др.)[7].

Средства Фонда направляются на:

- выплату пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, при усыновлении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг;

- оплату дополнительных выходных дней по уходу за ребенком-инвалидом или инвалидом с детства до достижения им возраста 18 лет; оплату путевок для работников и их детей в санаторно-курортные учреждения, расположенные на территории Российской Федерации и в санаторно-курортные учреждения в государствах - участниках СНГ, аналогичных которым нет в Российской Федерации, а также на лечебное (диетическое) питание;

- частичное содержание находящихся на балансе страхователей санаториев-профилакториев, имеющих лицензии на право занятия этим видом деятельности (оплата расходов на питание, лечение и медикаменты, заработную плату работников, культурно-массовое обслуживание);

- частичную оплату путевок в детские загородные оздоровительные лагеря, находящиеся на территории Российской Федерации, для детей работающих граждан;

- частичное содержание детско-юношеских спортивных школ (оплата расходов на оплату труда тренерско-преподавательского состава и аренду помещений, необходимых для учебно-тренировочного процесса);

- оплату проезда к месту лечения и обратно;

- создание резерва для обеспечения финансовой устойчивости Фонда на всех уровнях. Порядок формирования резерва и предоставления из него средств (на возвратной основе или безвозмездно) определяется инструкцией о порядке начисления, уплаты, расходования и учета средств государственного социального страхования (далее именуется - инструкция), утвержденной Фондом совместно с Министерством труда и социального развития Российской Федерации, Министерством финансов Российской Федерации, Государственной налоговой службой Российской Федерации и с участием Центрального банка Российской Федерации;

- обеспечение текущей деятельности, содержание аппарата управления Фонда;

- финансирование деятельности подразделений органов исполнительной власти, обеспечивающих государственную защиту трудовых прав работников, охрану труда (включая подразделения надзора и контроля за охраной труда) в случаях, установленных законодательством;

- проведение научно-исследовательской работы по вопросам социального страхования и охраны труда;

- осуществление иных мероприятий в соответствии с задачами Фонда, включая разъяснительную работу среди населения, поощрение внештатных работников Фонда, активно участвующих в реализации мероприятий по социальному страхованию;

- участие в финансировании программ международного сотрудничества по вопросам социального страхования.

Средства Фонда используются только на целевое финансирование. Не допускается зачисление средств социального страхования на личные счета застрахованных.

Страховые взносы юридических лиц – 2,9% от ЕСН.

Похожие работы

... о ПФР - далеко не единственный нормативный акт, определяющий правовое положение Фонда. Правовую основу деятельности ПФР на данном этапе образуют также: - Конституция Российской Федерации; - Бюджетный кодекс РОССИЙСКОЙ ФЕДЕРАЦИИ (в части регулирования деятельности государственных внебюджетных фондов, составления, утверждения и исполнения их бюджетов); - законодательство Российской Федерации ...

... пенсий, социального пособия в случае болезни, инвалидности, потери кормильца, на охрану здоровья и медицинскую помощь и т.п. Об объемах финансовых ресурсов, аккумулированных федеральными внебюджетными фондами социального назначения, и их расходах можно судить по данным на 2006 года, приведенным в табл. 1. Таблица 1. Исполнение бюджета федеральных внебюджетных фондов социального назначения на 2006 ...

... федеральными, региональными, муниципальными (в соответствии с уровнями государственного управления). В зависимости от целей использования они делятся на экономические и социальные. Средствами внебюджетных фондов управляют специально создаваемые государственные и негосударственные (некоммерческие организации) институты либо органы исполнительной власти и местного самоуправления. Предшественниками ...

... 1,5 месяца после получения заключения Счетной палаты Российской Федерации, в соответствии со ст. 279 Бюджетного Кодекса РФ. 10. Доходы и расходы бюджетов бюджетной системы Российской Федерации Доходы бюджета — часть централизованных финансовых ресурсов государства, необходимых для выполнения его функций, которые выражают экономические отношения, возникающие в процессе формирования фондов ...

0 комментариев