Внебюджетные фонды как звено финансовой системы РФ

Источники формирования внебюджетных фондов

Внебюджетные фонды РФ социального назначения

Фонд социального страхования (ФСС)

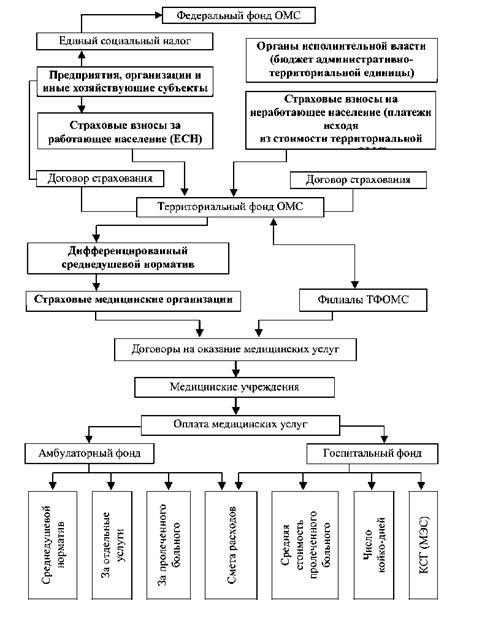

Фонд обязательного медицинского страхования (ФОМС)

Внебюджетные фонды производственного (экономического)

Фонд инвестирования жилищного строительства

Навигация

Внебюджетные фонды РФ социального назначения

Внебюджетные фонды в Российской Федерации

64012

знаков

1

таблица

1

изображение

2. Внебюджетные фонды РФ социального назначения

2.1 Пенсионный фонд (ПФР)

Пенсионный фонд Российской Федерации (ПФ РФ) был образован Постановлением Верховного Совета РСФСР от 22 декабря 1990 г. Это постановление было принято после принятия Закона РФ «О государственных пенсиях в РСФСР» 20 ноября 1990 г. Реально фонд начал функционировать лишь с 1 января 1992 г. Закон «О государственных пенсиях в РСФСР» заложил основы страховой системы пенсионного обеспечения.[4]

Пенсионный фонд обеспечивает:

- целевой сбор и аккумуляцию страховых взносов, а также финансирование соответствующих расходов;

- организацию работы по взысканию с работодателей и граждан, виновных в причинении вреда здоровью работников и других граждан, сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания или по случаю потери кормильца;

- капитализацию средств Пенсионного фонда РФ, а также привлечение в него добровольных взносов (в том числе валютных ценностей) физических и юридических лиц;

- контроль с участием налоговых органов за своевременным и полным поступлением в Пенсионный фонд страховых взносов, а также контроль за правильным и рациональным расходованием его средств;

- организацию и ведение индивидуального учета застрахованных лиц в соответствии с Федеральным законом «Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования», а также организацию и ведение государственного банка данных по всем категориям плательщиков страховых взносов в Пенсионные фонд РФ;

- межгосударственное и международное сотрудничество РФ по вопросам, относящимся к компетенции Фонда; участие в разработке и реализации в установленном порядке межгосударственных и международных договоров и соглашений по вопросам пенсии и пособий;

- изучение и обобщение практики применения нормативных актов по вопросам уплаты в Пенсионный фонд страховых взносов и внесение в Верховный Совет РФ предложений по ее совершенствованию;

- проведение научно-исследовательской работы в области государственного пенсионного страхования;

- разъяснительную работу среди населения и юридических лиц по вопросам, относящимся к компетенции Фонда. Пенсионный фонд может принимать участие в финансировании программ социальной защиты пожилых и нетрудоспособных граждан.

Средства ПФ формируются за счет следующих источников:

1) страховых взносов работодателей, граждан, занимающихся индивидуальной трудовой деятельностью, в том числе фермеров, адвокатов (85—90% всех доходов ПФ);

2) ассигнований из бюджета на выплату пенсий военнослужащим, социальных пенсий, пособий и компенсаций (5—6%);

3) добровольных взносов физических и юридических лиц (1 — 2%);

4) доходов от капитализации средств ПФ и других поступлений(2-3%);

5) средств, возмещаемых ПФ Государственным фондом занятости населения Российской Федерации в связи с назначением досрочных пенсий безработным (1%);

6) пеней, штрафов, финансовых санкций, а также банковских начислений по остаткам средств на счетах региональных ПФ(1%).

Бюджет ПФ формируется в основном за счет страховых взносов субъектов пенсионного страхования, к которым относятся:

• работодатели — предприятия, учреждения, организации;

• крестьянские хозяйства;

• родовые семейные общины малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования;

• индивидуальные предприниматели;

• нотариусы, занимающиеся частной практикой, адвокаты, частные детективы.

С 1 января 2005 г. отчисления в ПФ для работодателей составили 20%; для фермерских хозяйств и организаций, занятых в производстве сельскохозяйственной продукции, родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования - 15,8%; для индивидуальных предпринимателей — 7,3%, для адвокатов — 5,3%.

Уплата начисленных взносов производится путем безналичных расчетов со своих расчетных или текущих счетов на счет ПФ РФ по месту регистрации в качестве плательщиков взносов.[5]

За счет средств ПФ осуществляются:

1) выплата трудовых пенсий, в том числе гражданам, выезжающим за пределы России;

2) выплата социальных пенсий и пособий (1,5% расходов ПФ).

Социальные пенсии — это пенсии людям, не имеющим заработка(например, инвалиды с детства), трудовой книжки; пенсии при потере кормильца. Пособия на детей военнослужащих срочной службы; пособия на детей в возрасте от 1,5 до 6 лет; пособия на детей одиноким матерям; пособия на детей, инфицированных ВИЧ; а также компенсационные выплаты гражданам, пострадавшим на Чернобыльской АЭС, и др.;

3) выплата пенсий военнослужащим и других государственных пенсий (МВД, ФСБ), которые финансируются из госбюджета (5% расходов ПФ);

4) содержание аппарата ПФ (0,7%);

5) расходы по доставке пенсий (3,6%);

6) выплата пособий на погребение (0,5%).

ПФ финансирует различные программы по социальной поддержке инвалидов, пенсионеров и детей.

Руководство ПФ РФ осуществляет Правление, и его постоянно действующий орган — Исполнительная дирекция. Правление осуществляет оперативно-методическое руководство деятельностью фонда, представляет его во взаимоотношениях с государственными, общественными и международными организациями. Отделения ПФ есть во всех регионах и крупных городах.

Основу новой пенсионной системы составили три федеральных закона, принятых в конце 2001 г., - «О государственном пенсионном обеспечении», «Об обязательном пенсионном страховании в РФ», «О трудовых пенсиях в РФ». 24 июня 2002 г. был принят еще один Федеральный закон «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации».

В соответствии с этими законами трудовая пенсия делится на три части: базовую, страховую и накопительную часть. Базовая часть одинакова для большинства пенсионеров и не зависит от заработка, который получал пенсионер в прошлом. Она индексируется с учетом инфляции. Страховая часть привязана к сумме полученных за данного гражданина пенсионных взносов, учтенных на так называемом «условно-накопительном счете». Она также подлежит индексации с учетом инфляции, зарплаты и «индекса роста доходов Пенсионного фонда в расчете на одного пенсионера». Как базовая, так и страховая части являются элементами распределительной системы. Они не предполагают инвестирования собранных пенсионных взносов, а финансируются за счет распределения текущих поступлений.

Третья часть трудовой пенсии — накопительная. Она представляет собой определенный процент пенсионных взносов, различающийся в зависимости от возраста работника и его заработка. Эта часть накапливается в Пенсионном фонде и учитывается в так называемой «специальной части индивидуального лицевого счета застрахованного лица». Накопительная часть формирует будущую пенсию. При этом аккумулированные средства инвестируются либо государственной управляющей компанией (Внешэкономбанк), либо частными структурами — уполномоченной управляющей компанией или негосударственным пенсионным фондом.

Взносы в пенсионный фонд – 20% от ЕСН для физических и юридических лиц.

Похожие работы

... о ПФР - далеко не единственный нормативный акт, определяющий правовое положение Фонда. Правовую основу деятельности ПФР на данном этапе образуют также: - Конституция Российской Федерации; - Бюджетный кодекс РОССИЙСКОЙ ФЕДЕРАЦИИ (в части регулирования деятельности государственных внебюджетных фондов, составления, утверждения и исполнения их бюджетов); - законодательство Российской Федерации ...

... пенсий, социального пособия в случае болезни, инвалидности, потери кормильца, на охрану здоровья и медицинскую помощь и т.п. Об объемах финансовых ресурсов, аккумулированных федеральными внебюджетными фондами социального назначения, и их расходах можно судить по данным на 2006 года, приведенным в табл. 1. Таблица 1. Исполнение бюджета федеральных внебюджетных фондов социального назначения на 2006 ...

... федеральными, региональными, муниципальными (в соответствии с уровнями государственного управления). В зависимости от целей использования они делятся на экономические и социальные. Средствами внебюджетных фондов управляют специально создаваемые государственные и негосударственные (некоммерческие организации) институты либо органы исполнительной власти и местного самоуправления. Предшественниками ...

... 1,5 месяца после получения заключения Счетной палаты Российской Федерации, в соответствии со ст. 279 Бюджетного Кодекса РФ. 10. Доходы и расходы бюджетов бюджетной системы Российской Федерации Доходы бюджета — часть централизованных финансовых ресурсов государства, необходимых для выполнения его функций, которые выражают экономические отношения, возникающие в процессе формирования фондов ...

0 комментариев