Методология анализа оборотных активов предприятия

Информационная база анализа оборотных активов предприятия

Анализ оборотных активов предприятия

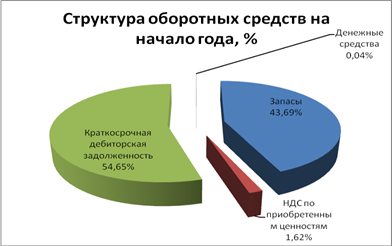

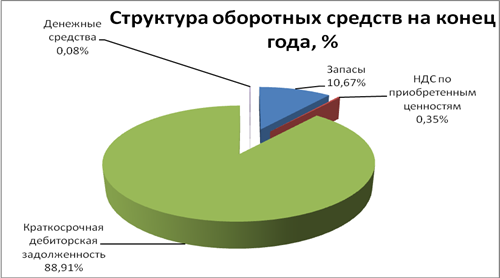

Дебиторская задолженность. В оборотных активах предприятия присутствует только краткосрочная дебиторская задолженность

Анализ оборачиваемости оборотных активов предприятия

Рекомендации по усовершенствованию деятельности предприятия на основе анализа оборотных активов

Навигация

Анализ оборачиваемости оборотных активов предприятия

Анализ оборотных активов предприятия

76127

знаков

9

таблиц

13

изображений

2.1 Анализ оборачиваемости оборотных активов предприятия

Оценивая эффективность использования оборотных активов на условном предприятии ООО "Дипломат" необходимо проанализировать оборачиваемость общей величины оборотных активов и по элементам и коэффициенты использования. Анализ эффективности использования общей величины оборотных активов представлен в таблице

Таблица 5 - Анализ показателей оборачиваемости и эффективности использования оборотных средств

| Показатель | 2007 г | 2008 г. | 2009 г. | Абсолютное отклонение 2009 г | |

| К 2007г. | К 2008г. | ||||

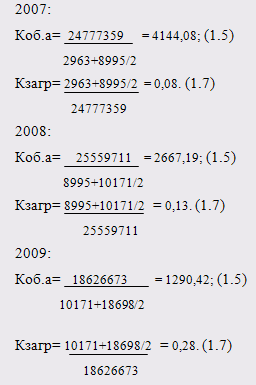

| Коэффициент оборачиваемости | 4144,08 | 2667,19 | 1290,42 | -2853,64 | -1376,77 |

| Коэффициент загрузки | 0,08 | 0,13 | 0,28 | +0,2 | +0,15 |

| Длительность оборота в днях | 0,0002 | 0,0003 | 0,0009 | +0,0009 | +0,0004 |

В данном случае нельзя говорить об эффективности использования оборотных средств, так как в динамике наблюдается увеличение коэффициента загрузки и длительности оборота оборотных средств, а также уменьшение коэффициента оборачиваемости.[35].Замедлением скорости оборота оборотных средств увеличение дебиторской задолженности в период с 2007 по 2008 гг., резкое увеличение готовой продукции с 2008 по 2009 гг., а также увлечение объема запасов на всем протяжении периода и неэффективного управления оборотными активами в целом.

Замедление оборачиваемости оборотных активов сопровождается вовлечением в оборот дополнительных средств, происходит перерасход, относительную величину которого можно рассчитать следующим образом:

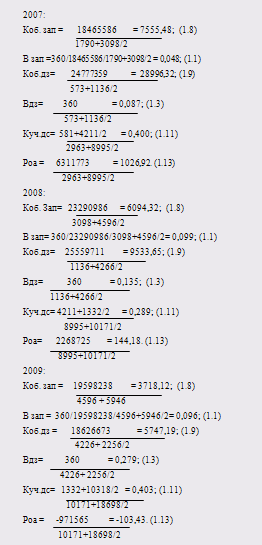

DОА 2009- 2008гг. = 244777359 (0,0002- 0,003)/360 = - 6,88

DОА 2008- 2009гг. = 186626673 (0,0003-0,0009)/360 = - 20,69

Из-за увеличения перерасхода уменьшилась эффективность использования оборотного капитала и общая рентабельность предприятия. За 2009 год перерасход увеличился почти в 2,5 раза что говорит об ухудшении рациональности хозяйственной деятельности предприятия и ещё большем уменьшении рентабельности производства.[35]. Анализ эффективности использования оборотных активов по элементам представлен в таблице 6.

Таблица 6 - Эффективность использования элементов оборотных активов

| Показатели | 2007 г. | 2008 г. | 2009 г. | Абсолютное отклонение 2009 г | |

| 2007 г. | 2008 г. | ||||

| К. об.зап. | 7555,48 | 6094,32 | 3718,12 | -3837,36 | -2336,20 |

| В зап. | 0,048 | 0,099 | 0,096 | +0,048 | +0,037 |

| К об.дз | 28996,32 | 9533,65 | 5747,19 | -23249,13 | -3786,46 |

| В дз | 0,087 | 0,135 | 0,279 | 0,192 | 0,144 |

| К об.дс. | 10341,13 | 9222,33 | 3197,71 | -7143,42 | -6024,62 |

| В дс. | 0,000097 | 0,00011 | 0,00031 | 0,00086 | 0,00020 |

| К уч.дс. | 0,400 | 0,289 | 0,403 | 0,30 | 0,114 |

| К аб. | 0,99 | 0,25 | 0,72 | -0,27 | 0,47 |

| Р оа | 1026,92 | 144,18 | -103,43 | -1130,35 | -247,61 |

Наиболее труднореализуемая часть оборотных активов – это запасы. За анализируемый период оборачиваемость запасов снижалась, а период их увеличивался, из-за этого у предприятия возникает необходимость привлекать дополнительное финансирование. Предприятию также необходимо пересмотреть свою маркетинговую и сбытовую политику, и не допускать накопления больших запасов материалов и готовой продукции на складах. Оборачиваемость дебиторской задолженности характеризует о расширении коммерческого кредита в к 2008 г. и его снижение в 2009 г. Увеличение периода оборачиваемости дебиторской задолженности на предприятии свидетельствует о риске ее непогашения. Период оборота денежных средств за 2008 г . снизился почти в 9 раз,ю что свидетельствует о повышении эффективности использования оборотных активов, повышении их ликвидности и оборачиваемости, а также привлечении средств из оборота, а увеличении периода оборачиваемости в 2009 г. свидетельствует о снижении их эффективности

С 2007 по 2009 год рентабельность оборотных активов продолжала неуклонно сокращаться, а в 2009 году вообще приобрела отрицательный результат, что является негативной тенденцией и говорит о снижении общей эффективности его функционирования, снижение отдачи от использования оборотных средств, а также о нерациональном использовании оборотного капитала, спаде производства (уменьшение величины общей себестоимости пропорционально падению выручки от реализации).

Похожие работы

... Резкое снижение данного показателя более чем в 6,5 раз свидетельствует о снижении платежеспособности организации ОАО «Экстра-М». Руководству предприятия следует пересмотреть политику управления оборотными активами и принять решения по повышению эффективности их использования. 17. Анализ продолжительности операционного и финансового цикла На основании данных о длительности частных оборотов ...

... по следующим основным этапам[10]: 1. Анализ оборотных активов предприятия в предшествующем периоде. Основной целью этого анализа является определение уровня обеспеченности предприятия оборотными активами и выявление резервов повышения эффективности их функционирования. • На первой стадии анализа рассматривается динамика общего объема оборотных активов, используемых предприятием, - темпы ...

... Достаточность объема, структура формирования оборотного капитала имеют большое значение для обеспечения финансовой устойчивости и платежеспособности, прибыли и рентабельности организации. В процессе анализа оборотных активов важно установить, насколько оптимален их объем и структура формирования. Дополнительное наращение оборотных средств имеет определенные ограничения. Рост оборотного капитала ...

... платежеспособность предприятия. Система контроля за денежным активами должна быть интегрирована в общую систему контролинга использования капитала предприятия. Учитывая все вышеперечисленное следует следующие обобщенные методы управления оборотными средствами: 1) Аналитический метод; 2) Коэффициентный метод; 3) Метод прямого счета. Аналитический метод предполагает ...

0 комментариев