Методология анализа оборотных активов предприятия

Информационная база анализа оборотных активов предприятия

Анализ оборотных активов предприятия

Дебиторская задолженность. В оборотных активах предприятия присутствует только краткосрочная дебиторская задолженность

Анализ оборачиваемости оборотных активов предприятия

Рекомендации по усовершенствованию деятельности предприятия на основе анализа оборотных активов

Навигация

Дебиторская задолженность. В оборотных активах предприятия присутствует только краткосрочная дебиторская задолженность

Анализ оборотных активов предприятия

76127

знаков

9

таблиц

13

изображений

2 Дебиторская задолженность. В оборотных активах предприятия присутствует только краткосрочная дебиторская задолженность.

За отчётный период она увеличилась на 563 тыс. руб. Увеличение отвлеченных средств в качестве краткосрочной дебиторской задолженности понижает ликвидность оборотных средств, а также свидетельствует о повышении спроса на продукцию, которая отпущена в кредит.

В структуре краткосрочной дебиторской задолженности за отчётный период произошли следующие изменения. Основная часть дебиторской задолженности – задолженность покупателей и заказчиков, которая увеличилась на 563 тыс. руб., в свою очередь и возросла кредиторская задолженность на 1554 тыс.руб. [33].

Это явление отрицательно сказывается на платежеспособности организации и снижает её финансовую устойчивость.

3 Краткосрочные финансовые вложения. Это показатель характеризует финансовую активность предприятия, отсутствующую в данном отчётном периоде. Из этого можно сделать вывод, что организация не вела финансовую деятельность и не производила инвестиционных вкладов.

4 Денежные средства. В анализируемом периоде общая сумма денежных средств организации увеличилась на 3630 тыс.руб.– примерно на 27,22 % по общей сумме оборотных средств, а темп прироста составил 624,78 %. Это изменение положительно влияет на общую ситуацию и свидетельствует повышении ликвидности оборотного капитала и его оборачиваемости.

Запасы товарно-материальных ценностей, запасы в незавершенном производстве и готовая продукция на складах за период хранения производственных запасов сырья и материалов увеличились при неизменном объеме производства, что свидетельствует о неэффективном управлении, о перенакоплении запасов, то есть создании сверхнормативных запасов.

Это в свою очередь привело к оттоку денежных средств - из-за увеличения затрат на хранение, связанных со страхованием имущества и с перемещением товарно-материальных ценностей, а также из-за устаревания, порчи, расхищения, увеличения суммы уплачиваемых налогов, из-за отвлечения средств из оборота.

Увеличение периода хранения готовой продукции при неизменном объеме производства также говорит о затоваривании предприятия собственной продукцией и является сигналом службе маркетинга о необходимости повышения эффективности работы, таблица 3.

Таблица 3 – Анализ оборотных средств на предприятии ООО "Дипломат" в 2008 г., тыс.руб.

| Виды оборотных активов | Сумма | Удельный вес % | Изменения | ||||

| 2007 | 2008 | 2007 | 2008 | Абсолютные | Темп роста | Структурные | |

| Запасы | 3098,00 | 4596,00 | 34,44 | 45,24 | 1498,00 | 48,35 | 10,80 |

| Материалы | 1860,00 | 3022,00 | 20,87 | 29,71 | 1162,00 | 62,47 | 8,84 |

| Незавершенное производство | 1085,00 | 1397,00 | 11,85 | 14,0 | 332,00 | 31,17 | 10,99 |

| Готовая продукция | 155,00 | 155,00 | 1,72 | 1,53 | 0,00 | 0 | -0,19 |

| НДС по приобр. ценностям | 550,00 | 17,00 | 6,1 | 0,16 | -553,00 | -96,90 | -5,94 |

| Дебиторская задолженность | 1136,00 | 4226,00 | 12,63 | 41,5 | 3090,00 | 272,01 | 28,87 |

| Покупатели и заказчики | 121,00 | 3040,00 | 1,34 | 29,89 | 2919,00 | 2412,40 | 28,55 |

| Краткосрочные финансовые вложения | - | - | - | - | - | - | - |

| Денежные средства | 4211,00 | 1332,00 | 46,83 | 13,1 | -2879,00 | -68,37 | -33,73 |

| Прочие оборотные активы | - | - | - | - | - | - | - |

| Итого оборотных активов | 8995,00 | 10171,00 | 100,00 | 100,00 | 1176,00 | 13,09 | 0,00 |

За 2008 г. доля объема оборотных активов в общем объеме имущества предприятия понизилась с 93,09 до 88,02 %, а доля внеоборотных активов, наоборот, повысилась с 6,80 до 11,73. Данное явление свидетельствует о замедлении общей оборачиваемости активов предприятия в данном отчетном периоде

1 Запасы. Из таблицы 3 видно, что запасы увеличились на 1498 тыс. руб., что произошло во многом за счет увеличения запаса материалов на 1162 тыс. руб. (62,40% ) и также роль сыграло незавершенное производство увеличенный на 332 тыс. руб. Объем готовой продукции по-прежнему остался неизменным, предприятие поддерживает стабильный уровень запасов готовой продукции на складе. В структуре запасов за отчетный период увеличилась доля материальных запасов на 8,84 %. [33].

1 Дебиторская задолженностью. В оборотных активах предприятия как в прошлом, так и в отчетном периоде присутствует только краткосрочная дебиторская задолженность. За отчетный период она увеличилась почти в 2 раза. Повышение этой задолженности понижает ликвидность оборотных средств, но также свидетельствует о повышении спроса.

В структуре краткосрочной кредиторской задолженности произошли увеличения в задолженности покупателей и заказчиков с 121 до 3040 тыс.руб (28,55 %). В 2008 г. произошло увеличение дебетовой задолженности в 3,7 раза. А увеличение кредитовой 1,2 раза. Данный факт свидетельствует о платежеспособности предприятия на отчетный период.

3 Краткосрочные финансовые вложения. В данном отчётном периоде, как и в предыдущем, отсутствует показатель краткосрочных финансовых вложений. Из этого можно сделать вывод, что предприятие продолжает заниматься только производственной деятельностью и не инвестирует свои капиталы.

4 Денежные средства. В анализируемом периоде общая сумма денежных средств снизилась более чем в 3 раза. Это изменение оценивается отрицательно. Уменьшение доли денежных средств свидетельствует о снижении ликвидности оборотных активов их их оборачиваемости. Возможно денежные средства потрачены на закупку материалов и погашения кредиторской задолженности, а также на закупку нового оборудования и усовершенствования производства, таблица 4.

Таблица 4 – Анализ оборотных средств на предприятии ООО "Дипломат" в 2009 г., тыс. руб.

| Показатель | Сумма | Удельный вес % | Изменения | ||||

| 2008 | 2009 | 2008 | 2009 | Абсолютные | Темп роста | Структурные | |

| Запасы | 4596,00 | 5946,00 | 45,24 | 31,80 | 1350,00 | 29,37 | -25,97 |

| Материалы | 3022,00 | 688,00 | 29,71 | 3,67 | -2334,00 | -77,23 | 6,36 |

| Незавершенное производство | 1397,00 | 2091,00 | 14,0 | 11,01 | 654,00 | 46,81 | -28,82 |

| Готовая продукция | 155,00 | 3202,00 | 1,53 | 17,12 | 3047,00 | 1965,81 | -3,82 |

| НДС по приобр.ценностям | 17,00 | 178,00 | 0,16 | 0,95 | 161,00 | 947,08 | 5,46 |

| Дебиторская задолженность | 4226,00 | 2256,00 | 41,50 | 12,08 | -1970,00 | -46,62 | 6,71 |

| Покупатели и заказчики | 3040,00 | 223,00 | 29,89 | 1,19 | -2817,00 | -92,66 | -15,53 |

| Краткоср.финанс вложения | - | - | - | - | - | - | - |

| Денежн.средства | 1332,00 | 10318,00 | 13,10 | 54,00 | 8986,00 | 674,62 | 27,22 |

| Прочие оборот. активы | - | - | - | - | - | - | - |

| Итого оборотных активов | 10171,00 | 18698,00 | 100,00 | 100,00 | 8527,00 | 83,84 | 0,00 |

За данный отчётный период доля оборотных активов в общем объёме имущества предприятия увеличилась с 88,20 % до 94,70% (на 6,5 % пункта), а внеоборотных активов, наоборот, уменьшилась с 11,75 % до 5,3 % (на 6,45 %), что говорит о значительном ускорении оборачиваемости активов предприятия в данном отчётном периоде по отношению к прошлому.[33].

1 Запасы. За отчётный период запасы увеличились на 1350 тыс.руб., что произошло в основном за счет увеличения готовой продукции с 155 до 3202 тыс.руб и увеличения объема незавершенного производства почти в 1,5 раза. Большое увеличение готовой продукции свидетельствует скорее всего о снижении спроса на продукцию. Что косвенно подтверждается отсутствием долгосрочной кредиторской задолженности и резким снижением краткосрочной дебиторской задолженности (на 1970 тыс.руб)

В структуре запасов за отчётный период увеличилась доля запасов на 13,44 % .

2 Дебиторская задолженность. В оборотных активах предприятия, также как и в прошлых анализируемых периодах, присутствует только краткосрочная дебиторская задолженность. За отчётный период она снизилась на 1970 тыс.руб. (на 28,65%). Уменьшение дебиторской задолженности и увеличение объема готовой продукции свидетельствует о падении спроса на продукцию.

Уменьшение дебиторской задолженности и значительное увеличение кредиторской (на 8973 тыс.руб.) увеличило разрыв между ними, что негативно сказывается на платежеспособности организации, понижая ее финансовую устойчивость

3 Краткосрочные финансовые вложения. В данном отчётном периоде, как и в прошлом, отсутствует показатель краткосрочных финансовых вложений. Из этого можно сделать вывод, что предприятие занимается только производственной деятельностью и не инвестирует свои капиталы; можно предположить, что предприятие считает своё производство рентабельнее, чем возможные капиталовложения.

4 Денежные средства. В период 2009 г. общая сумма денежных средств организации увеличилась с 1332 до 10318. (с 345 до 14 т.р.). Это изменение оценивается положительно, и значительно влияет на общую ситуацию.

За счет увеличения доли денежных средств повышается ликвидность оборотных активов и их оборачиваемость. Так как предприятие не занимается инвестиционной деятельностью (отсутствуют краткосрочные финансовые вложения), данное изменение оценивается положительно.

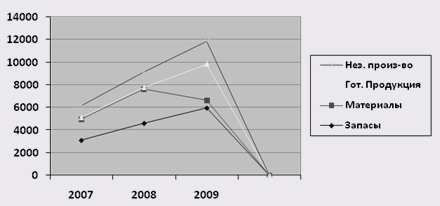

На основе оценки и анализа управления оборотными активами в период с 2007 по 2009 гг. сделаем следующий общий вывод. На протяжении данного общего периода увеличилось общее количество запасов (с 1790 до 5946 тыс.руб.) Количество готовой продукции с 2007 по 2008 гг. оставалось неизменным. А в 2009 г. значительно возросло (с 155 до 3202 тыс.руб.). Данный факт свидетельствует о повышении темпов производительности, но также является и сигналом службе маркетинга о необходимости повышения эффективности работы. Величина запаса материалов за отчетный период развивалась динамично, а именно сделав резкий скачок в 2008 г. столь же резко упала в 2009 г. Снижение величины материальных запасов привело бы к ускорению оборачиваемости оборотных активов в конце анализируемого периода, если бы не резкое увеличение объема готовой продукции.

Рисунок 5 - Динамика управления запасами

В оборотных активах за весь анализируемый период присутствует только краткосрочная кредиторская задолженность, что оценивается положительно и обусловлено сбытовой политикой организации.

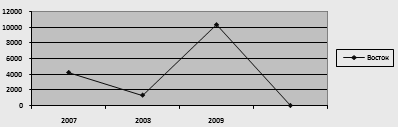

С 2007 по 2009 гг. дебиторская задолженность носила циклический характер. С 2007 по 2008 гг. она увеличилась на 3090 тыс. руб., а в 2009 г. упала на 1970 тыс.руб.

Доля дебиторской задолженности в общем объеме оборотных активов также уменьшилась на 21,99 %.

Снижение дебиторской задолженности и увеличение объема готовой продукции свидетельствует снижение спроса на продукцию и о нерациональной хозяйственной политики самого предприятия в управлении оборотными активами.

Рисунок 6 - Управление дебиторской задолженностью

Общая сумма денежных средств в организации ООО "Дипломат" на конец анализируемого периода увеличилась Увеличение доли денежных средств в 2009 г. повысило ликвидность оборотных активов и их оборачиваемость.

Рисунок 7 - Управление денежными средствами

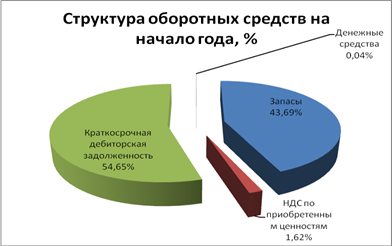

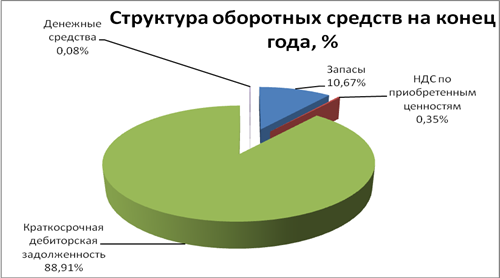

На начало 2007 доля дебиторской задолженности была ниже доли запасов, последующее ее одновременное повышение доли запасов и уменьшение доли дебиторской задолженности оценивается отрицательно и свидетельствует об ухудшении сбыта готовой продукции и её падении производства к концу периода 2009 г., это подтверждается уменьшением чистой прибыли. Предприятию рекомендуется также снизить запасы материалов и пересмотреть маркетинговую политику по сбыту продукции.

Похожие работы

... Резкое снижение данного показателя более чем в 6,5 раз свидетельствует о снижении платежеспособности организации ОАО «Экстра-М». Руководству предприятия следует пересмотреть политику управления оборотными активами и принять решения по повышению эффективности их использования. 17. Анализ продолжительности операционного и финансового цикла На основании данных о длительности частных оборотов ...

... по следующим основным этапам[10]: 1. Анализ оборотных активов предприятия в предшествующем периоде. Основной целью этого анализа является определение уровня обеспеченности предприятия оборотными активами и выявление резервов повышения эффективности их функционирования. • На первой стадии анализа рассматривается динамика общего объема оборотных активов, используемых предприятием, - темпы ...

... Достаточность объема, структура формирования оборотного капитала имеют большое значение для обеспечения финансовой устойчивости и платежеспособности, прибыли и рентабельности организации. В процессе анализа оборотных активов важно установить, насколько оптимален их объем и структура формирования. Дополнительное наращение оборотных средств имеет определенные ограничения. Рост оборотного капитала ...

... платежеспособность предприятия. Система контроля за денежным активами должна быть интегрирована в общую систему контролинга использования капитала предприятия. Учитывая все вышеперечисленное следует следующие обобщенные методы управления оборотными средствами: 1) Аналитический метод; 2) Коэффициентный метод; 3) Метод прямого счета. Аналитический метод предполагает ...

0 комментариев