Методология анализа оборотных активов предприятия

Информационная база анализа оборотных активов предприятия

Анализ оборотных активов предприятия

Дебиторская задолженность. В оборотных активах предприятия присутствует только краткосрочная дебиторская задолженность

Анализ оборачиваемости оборотных активов предприятия

Рекомендации по усовершенствованию деятельности предприятия на основе анализа оборотных активов

Навигация

Анализ оборотных активов предприятия

Анализ оборотных активов предприятия

76127

знаков

9

таблиц

13

изображений

2. Анализ оборотных активов предприятия

Проведем анализ оборотных активов на условном предприятии ООО "Дипломат".

Общество с ограниченной ответственностью "Дипломат", именуемое в дальнейшем "Общество", учреждено в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом "Об обществах с ограниченной ответственностью" № 14-ФЗ от 08.02.2000 г.

Общество является юридическим лицом и строит свою деятельность на основании настоящего Устава и действующего законодательства Российской Федерации.

Полное фирменное наименование Общества на русском языке: Общество с ограниченной ответственностью "Дипломат". Сокращенное наименование: ООО "Дипломат".

Общество является коммерческой организацией. Общество является юридическим лицом, имеет обособленное имущество, самостоятельный баланс, расчетный и иные счета в учреждениях банков, круглую печать со своим наименованием, штампы и бланки, собственную эмблему, зарегистрированный в установленном порядке знак (знак обслуживания) и другие средства индивидуализации товарный.

Общество является собственником принадлежащего ему на праве собственности имущества и денежных средств. Общество отвечает по своим обязательствам всем имуществом, находящимся в его хозяйственном ведении. Целью деятельности Общества является привлечение прибыли.

Предметом деятельности Общества являются: торгово-закупочная деятельность, оптовая и розничная торговля;

Хозяйственная деятельность ООО "Дипломат" заключается в покупке, а затем перепродаже канцтоваров. Товар хранится на складах на территории оптовой базы. Данная организация занимается как оптовой, так и розничной торговлей. Выручка от продаж за 2007 год составила 24777359 руб., за 2008 год 25559711 руб., за 2009 год 18626673 рублей

Себестоимость в 2007 году составила 18465586 руб, в 2008 23290986 руб., в 2009 19598238 рублей.

- процесс приобретения и заготовления материальных запасов – по фактической себестоимости их приобретения;

- израсходованные или выбывшие материальные запасы (сырье, материалы и пр.) – по средней себестоимости;

- отгруженные товары - по себестоимости единицы;

- оценка и выпуск готовой продукции – по фактической себестоимости;

- отгруженная готовая продукция – по средней себестоимости.

Таблица1 - Основные показатели оценки деятельности предприятия, тыс.руб.

| Показатель | Сумма | ||

| 2007 г. | 2008 г. | 2009 г. | |

| Выручка от продаж | 24777359 | 25559711 | 18626673 |

| Себестоимость | 18465586 | 23290986 | 19598238 |

| Прибыль от продаж | 6311773 | 2268725 | -971565 |

| Чистая прибыль | 4632934 | 849534 | -1218653 |

Уменьшение выручки от продаж и чистой прибыли (и даже превращении её в убыток) с 24777359 тыс. руб. в 2007г. до 18626673 тыс. руб. в 2009г. и соответственно прибыли с 4632934 тыс. руб. до -1218653 тыс. руб. говорят об снижающейся рентабельности предприятия, что связано с возрастающими расходами предприятия. Также следует отметить что выручка от продаж растёт и снижается не пропорционально с себестоимостью (переменные затраты), что говорит о не стабильности развития данного предприятия. Анализ управления оборотными активами начнем с оценки их структуры, которая приведена в таблице 2.

Таблица 2 – Анализ оборотных средств на предприятии ООО "Дипломат" в 2007 г., тыс. руб.

| Показатель | Сумма | Удельный вес % | Изменения | ||||

| 2006 | 2007 | 2006 | 2007 | Абсолютные | Темп роста | Структурные изменения | |

| Запасы | 1790,00 | 3098,00 | 60,41 | 34,44 | 1308,00 | 73,09 | -25,97 |

| Материалы | 430,00 | 1860,00 | 14,51 | 20,87 | 1430,00 | 332,50 | 6,36 |

| Незавершенное производство | 1185,00 | 1085,00 | 40,67 | 11,85 | -120,00 | -10,10 | -28,82 |

| Готовая продукция | 155,00 | 155,00 | 5,23 | 1,72 | 0,00 | 0,00 | -3,82 |

| НДС по приобретённым ценностям | 19,00 | 550,00 | 0,64 | 6,10 | 531,00 | 2794,74 | 5,46 |

| Дебиторская задолженность | 573,00 | 1136,00 | 19,34 | 12,63 | 563,00 | 98,20 | 6,71 |

| Покупатели и заказчики | 500,00 | 121,00 | 16,87 | 1,34 | -379,00 | -75,80 | -15,53 |

| Краткосрочные финансовые вложения | - | - | - | - | - | - | - |

| Денежные средства | 581,00 | 4211,00 | 19,61 | 46,83 | 3630,00 | 624,78 | 27,22 |

| Прочие оборотные активы | - | - | - | - | - | - | - |

| Итого оборотных активов | 2963,00 | 8995,00 | 100,00 | 100,00 | 1091,00 | 203,58 | 0,00 |

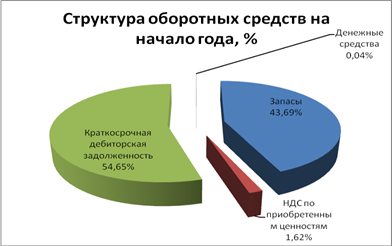

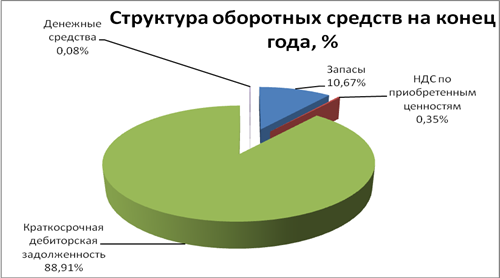

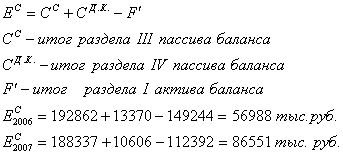

За отчётный период доля оборотных активов в общем объёме имущества предприятия ООО "Дипломат" увеличилась с 86,26% до 93,09 % (на 6,79 % пункта), а внеоборотных активов, наоборот, уменьшилась с 13,70 % до 6,79 % (на 6,91% пункта), что говорит об ускорении общей оборачиваемости активов предприятия в данном отчётном периоде. [33].

1 Запасы. Из таблицы 2 видно, что запасы в 2009 г. увеличились на 1308 тыс.руб против 2008г. (73,09% - почти в 1,4 раза), что произошло в основном за счёт увеличения запаса материалов на 1430 т.р. (332,5%) . На протяжении анализируемого периода предприятие стремится к наращиванию производственной базы, что в свою очередь способствует снижению оборачиваемости.

Доля запасов в структуре оборотных активов за отчётный период снизилась на 25,97 % пункта, что является положительным изменением и говорит о том, что оборотные активы сосредотачиваются в наиболее ликвидной форме и это приводит к ускорению их оборачиваемости.

В структуре материальных запасов за отчётный период произошли следующие изменения.

Увеличилась доля материалов на 6,36 % и снизилась доля готовой продукции 3,82% пунктов, что, скорее всего негативная тенденция: увеличение оборачиваемости, ликвидности, развитие маркетинга и сбыта продукции.

Возможно, увеличение доли материалов свидетельствует о том, что предприятие просто закупало сырьё из-за боязни повышения на него цен и выполняло какой-то крупный заказ.

Такая статья баланса как незавершенное производство снизилось 28,82 % пункта что свидетельствует о развитии организации производственного процесса.

Увеличение НДС с покупок связанно с приобретением основных средств и закупкой материалов, что можно охарактеризовать как положительный фактор, т.к. соответственно увеличению НДС по приобретенным ценностям увеличиваются и вычеты по НДС с продаж, что благоприятно для предприятия.

Похожие работы

... Резкое снижение данного показателя более чем в 6,5 раз свидетельствует о снижении платежеспособности организации ОАО «Экстра-М». Руководству предприятия следует пересмотреть политику управления оборотными активами и принять решения по повышению эффективности их использования. 17. Анализ продолжительности операционного и финансового цикла На основании данных о длительности частных оборотов ...

... по следующим основным этапам[10]: 1. Анализ оборотных активов предприятия в предшествующем периоде. Основной целью этого анализа является определение уровня обеспеченности предприятия оборотными активами и выявление резервов повышения эффективности их функционирования. • На первой стадии анализа рассматривается динамика общего объема оборотных активов, используемых предприятием, - темпы ...

... Достаточность объема, структура формирования оборотного капитала имеют большое значение для обеспечения финансовой устойчивости и платежеспособности, прибыли и рентабельности организации. В процессе анализа оборотных активов важно установить, насколько оптимален их объем и структура формирования. Дополнительное наращение оборотных средств имеет определенные ограничения. Рост оборотного капитала ...

... платежеспособность предприятия. Система контроля за денежным активами должна быть интегрирована в общую систему контролинга использования капитала предприятия. Учитывая все вышеперечисленное следует следующие обобщенные методы управления оборотными средствами: 1) Аналитический метод; 2) Коэффициентный метод; 3) Метод прямого счета. Аналитический метод предполагает ...

0 комментариев