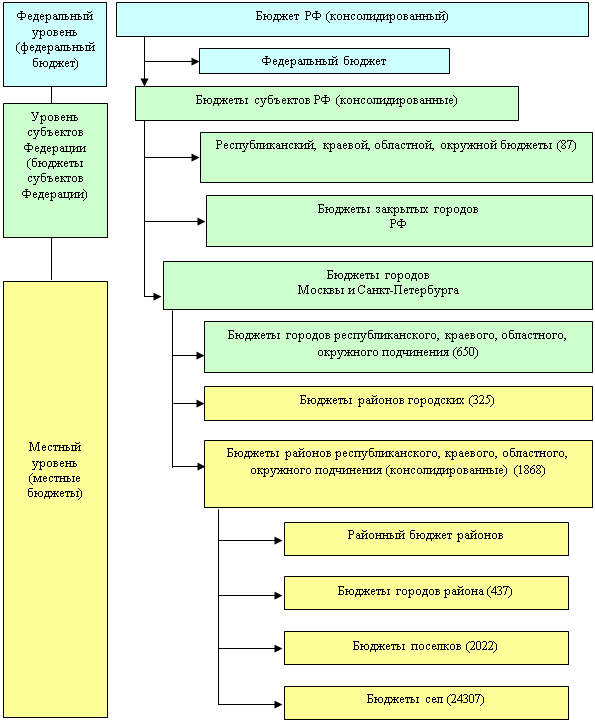

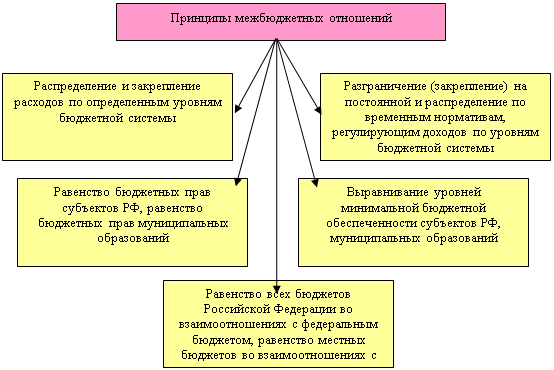

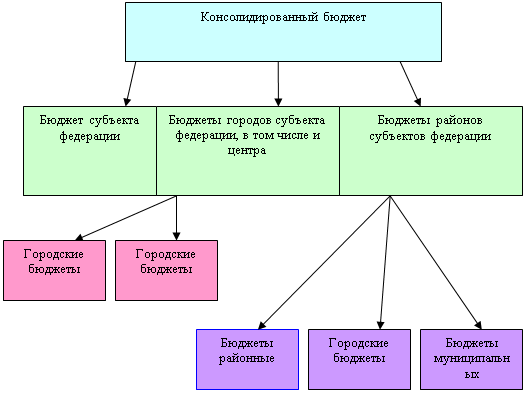

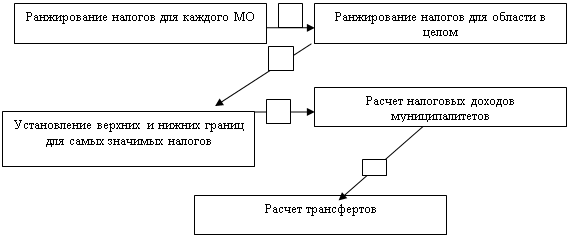

Навигация

Финансовые и технические проблемы заимствований муниципалитетов

94905

знаков

6

таблиц

0

изображений

2.1.2.2 Финансовые и технические проблемы заимствований муниципалитетов

Кредитоспособность муниципалитетов. Ряд факторов определяют финансовую способность муниципалитетов брать кредиты. Ключевым здесь является вопрос, может ли муниципалитет создавать устойчивое превышение доходов над расходами и есть ли ограничения на использование этого избытка. В странах с серьезной инфляцией важным является анализ способности муниципалитетов соответствующим образом увеличивать стоимость муниципальных услуг. Необходимо также оценить возможности использования других видов обеспечения при кредитовании, а не только текущих доходов муниципалитетов, например муниципальное имущество.

Например, в Румынии до законодательных реформ 1998 года ряд факторов ограничивал кредитоспособность муниципалитетов. К этим факторам относилась недостаточная ясность в вопросах муниципальной собственности и неспособность местных властей переносить избыток финансовых ресурсов с одного года на другой.

Для кредитора муниципалитета важно знать, что произойдет в случае неспособности последнего отвечать по обязательствам. В США и в ряде других развитых стран существует законодательство о банкротствах муниципалитетов. В Венгрии в 1995 году три небольших муниципалитета приняли совместное положение о банкротстве. В России законодательство по муниципальным банкротствам только создается.

В России большинство муниципалитетов имеют весьма низкую кредитоспособность. В то же время, ряд муниципалитетов способен брать банковские кредиты, а многие банки имеют избыточную ликвидность. В этой связи важной представляется деятельность рейтинговых агентств по оценке кредитоспособности муниципалитетов, которые помогали бы кредиторам и заемщикам находить друг друга.

Многие проекты инвестиций в основные фонды муниципалитетов связаны с местными предприятиями, работающими полностью или частично на коммерческой основе. Финансовые схемы возврата средств в этих случаях основаны на платежах населения за услуги и не связаны с местными бюджетами. Но и в этих случаях кредитные риски высоки. В ряде стран муниципалитеты пользуются различными формами государственной поддержки при заимствованиях. В Польше, если заемщиками являются "ассоциации соседей", Центральное правительство выплачивает 70% от процентных платежей по займам.

2.1.3 Другие собственные источники финансовых ресурсов муниципалитетовДоходы от муниципальной собственности. Сюда относятся доходы сдачи собственности, рентные доходы, доходы от лизинга и, наконец, от продажи имущества. Законодательство в этой сфере по странам может существенно различаться. В Румынии местные власти могут продавать свое имущество, но обязаны инвестировать эти средства.

Финансовые доходы. Муниципалитеты могут иметь право кредитовать физических или юридических лиц и размещать бюджетные средства в банках под проценты. В России получение средств виде процентов по остаткам бюджетных средств на счетах в кредитных организациях предусмотрено Бюджетным кодексом. Коммерческое кредитование за счет средств бюджета также предусмотрено. Доходы от коммерческой деятельности. Муниципалитеты могут быть владельцами унитарных предприятий или входить в уставный капитал коммерческих предприятий и получать причитающуюся им часть прибыли. В России такая форма доходов муниципалитетов предусмотрена Бюджетным кодексом.

Подарки и гранты. Муниципалитеты могут иметь доходы от грантов, предоставленных общественными или коммерческими организациями, в том числе иностранными. В России и в странах Восточной Европы такие виды доходов предусмотрены законодательством.

2.2 Трансферты

Все страны Восточной Европы применяют практику предоставления трансфертов от Центрального и регионального правительств местным правительствам. В обозримом будущем эта практика будет продолжаться.

Межбюджетные трансферты (здесь имеются ввиду безвозмездные перечисления) могут рассматриваться в двух измерениях. Во-первых, можно говорить о ежегодно выделяемом общем объеме национального или федерального бюджета выделяемого на трансферты (вертикальная бюджетная сбалансированность) и во вторых – о распределении этого объема между нижестоящими бюджетами (горизонтальная бюджетная сбалансированность).

В международной практике существует три основных подхода к определению общей величины трансферта в вышестоящем бюджете: определение доли в национальном бюджете, решения ad hoc (например, эта доля ежегодно определяется парламентом) и на принципах возмещения одобренных расходов.

Когда общая величина трансферта определена, возникает проблема его деления. Тут возможны четыре общие подхода: возврат части дохода территориям, где они были получены (по принципу источника), по формуле, по принципу ad hoc (от случая к случаю) и по принципу возмещения расходов. (Источник: Roy Bahl. Implementation rules for fiscal decentralization. W.B. 1999)

Двухмерная система классификации межбюджетных трансфертов приводит к 12 возможным типам трансфертов. Опишем некоторые из них.

- Тип А. Общая величина трансферта определяется как доля в национальном (региональном) бюджете и при ее распределении используется принцип источника. Тогда трансферт равен части налогов собранных на его территории. Этот подход применяется во многих развитых странах и в большинстве стран с транзитной экономикой.

- Тип Б. Общая величина трансферта определяется как доля в национальном бюджете, но при ее распределении используются специальные формулы. Например, на Филиппинах 40% национального бюджета распределяется между территориями на базе их населения и занимаемой площади.

- Тип В. Определение величины трансферта такое же, как в предыдущих случаях, но распределения происходит по принципу одобренных затрат (например зарплат учителей, проектов строительства бюджетных учреждений).

Ситуации другого типа возникают при принятии решений ad hoc. Если этот способ применяется и при вертикальном и при горизонтальном бюджетном балансировании, то это ситуация полного государственного произвола. Если общая величина трансфертов определяется произвольно, но при ее распределении применяются некоторые правила, например, правило соответствия величине налогов, собранных на определенной территории – это более упорядоченная ситуация.

Некоторые методы достижения вертикальной и горизонтальной бюджетной сбалансированности вообще не совместимы. Например, если общая величина трансферта определяется на основе одобренных затрат, ее нелогично распределять ни в соответствии с собранными на территории налогами, ни по формулам, ни произвольно. Единственный допустимый в этом случае способ – это распределение по принципу возмещения расходов. Здесь речь идет о выделении обусловленного трансферта, который муниципалитет должен потратить определенным образом, например, выплатить зарплату учителям или пособия определенным группам населения.

Приведенные примеры трансфертов можно оценивать как более или менее соответствующие принципам децентрализации бюджетной системы. Наиболее "централизованный случай" - применение для вертикальной и горизонтальной бюджетной сбалансированности способа ad hoc. Тип А и Тип Б трансфертов похожи, но приведут к разным экономическим последствиям. Применение трансфертов тапа А приведет к большому экономическому неравенству территорий и муниципалитетов — они получат трансферты в прямой пропорции от их экономического потенциала. Тип Б позволит распределить богатство более равномерно. Часто забывают, что применение тех или иных систем распределения трансфертов должно соответствовать общим целям бюджетной политики.

Оценим российскую ситуацию. Общая величина федеральных трансфертов в настоящее время определяется по принципу ad hoc. Распределяются эти трансферты территориям по формуле.

Общая величина трансфертов выделяемых территориальными властями муниципалитетам определяется методом ad hoc и этим же методом распределяется между муниципалитетами. Считать эту ситуацию централизованной все же нельзя, она скорее хаотическая.

В странах Западной и Восточной Европы существует практика предоставления как не обусловленных, так и обусловленных трансфертов (как и в России). Не которые становые данные, иллюстрирующие соотношение между безусловными и целевыми трансфертами приведены в Таблице 4 в процентах от их общего объема.

Таблица 4.

| Страна/год | Целевые трансферты | Нецелевые трансферты | Итог |

| Дания, 1996 | 54,0 | 46,0 | 100 |

| Венгрия 1996 | 21,3 | 78,7 | 100 |

| Латвия | 70,5 | 29,5 | 100 |

Как видно из приведенных данных, выделение трансфертов в соответствии с принципом возмещения расходов весьма распространено.

Во Франции в начале 80-х взамен многочисленных видов трансфертов муниципалитетам был введен "генеральный трансферт" составляющих большую часть трансфертных перечислений и предназначенный специально для выполнения муниципалитетами государственных мандатов.

Окно 3.

Распределение трансфертов в Великобритании.

В Великобритании действует система выделения грантов (безвозмездных перечислений) муниципалитетам. Эта система основана на оценке Центральным правительством потребности муниципалитетов в финансовых ресурсах, необходимых для выполнения ими своих функций при вычете из этой потребности доходов местных властей от местных налогов и долей от национальных доходов.

Для каждого муниципалитета рассчитываются Стандартные расходные потребности (Standard Spending Assessment). Для этого расчета используются специальные формулы с большим количеством переменных, характеризующих объективные параметры, влияющие на величину расходов определенного вида в муниципалитете. Выбранные параметры взвешиваются на основе экспертно подобранных весов (веса могут определяться на основе регрессионного анализа). При использовании формульного подхода к определению величины грантов, некоторые параметры все же уточняются путем консультаций с муниципалитетами.

Общая величина грантов определяется Центральным правительством на основе макроэкономических соображений. При этом учитываются средства выделенные на эти цели в предыдущие годы, инфляция, изменения в государственной социальной политике, экономические задачи, которые муниципалитеты должны решить по мнению Центрального правительства (можно сказать, что применяется подход ad hoc).

После определения общей величины национального бюджета выделяемой на гранты, она делится по функциональному признаку. Например, в 1995 году деление производилось следующим образом: образование – 40,1%; социальные услуги – 15%; полиция – 13,6%; дороги – 4,1%; обслуживание долга – 4,5%; противопожарная охрана – 2,7%; все остальное, включая административные расходы, культуру, уборку мусора и пр. – 20%;

Далее для каждой выделенной части делались специальные расчеты.

Например, по образованию сначала было произведено деление расходов внутри группы. При этом на начальное образование было выделено 40,2% расходов, на среднее образование – 42,8%, на старшие классы средней школы – 6,2%, на дошкольное образование 5,6 процентов на особо одаренных детей – 5,2%. После такого деления каждый муниципалитет получает грант на конкретный вид образования. Величина этих специализированных грантов зависит от некоторых объективных параметров взвешенных на основе специальных весов.

Для определения величины муниципального гранта на среднее образование в 1995 году применялись следующие параметры и веса:

- Численность детей от 10 до 16 лет – 76,5%;

- Дополнительные затраты связанные с количеством детей у одиноких родителей, в семьях получающих материальную помощь и в иностранных семьях – 16,1%;

- Плотность населения – 1,3%;

- Количество детей, которым полагается бесплатное питание в школе – 2,0%;

- Поправка на стоимость жизни (дополнительные средства получают муниципалитеты с более высокой стоимостью рабочей силы, такие как Лондон, южная и Восточная Англия.).

2.2.1 Доходы муниципалитетов от федеральных и региональных налоговВо многих странах Восточной Европы, в следствие недостатка у муниципалитетов финансовых ресурсов, распространена практика предоставления им доходов в виде долей от национальных налогов (в федеративных государствах и от региональных налогов). Эти доходы следует рассматривать как трансферты специального вида от национального и регионального уровней власти муниципалитетам.

Анализируя страновую практику предоставления трансфертов муниципалитетам через доли от федеральных и региональных налогов следует обратить внимание на следующие важные моменты: закрепление части налогов за муниципалитетами может происходить на постоянной основе и на основе решений принимаемых ежегодно; важен выбор налогов которые расщепляются и наконец важна формула расщепления. Общие подходы к решению проблем в этой сфере выделить трудно. Можно отметить только, что практика перечисления части федеральных и региональных налогов муниципалитетам (разделения доходов) не вполне соответствует общим принципам фискальной автономии.

Обратимся к практике стран Восточной Европы. Перед этим отметим, что в странах Западной Европы разделение доходов имеет место, но не играет важной роли для муниципалитетов.

В Болгарии муниципалитеты получают часть налога на прибыль и подоходного налога, и это составляет большую часть их доходов. Решения о долях расщепления принимаются ежегодно в ходе утверждения Государственного бюджета.

В Чехии при реформировании системы межбюджетных отношений была поставлена цель уменьшения государственных субсидий муниципалитетам и вместо введения достаточной системы местных налогов последние стали получать долю от налога на зарплату. Эта система оказалась эффективной, однако она усугубляет существующее экономическое неравенство между регионами, и осложняет межмуниципальную конкуренцию.

В Эстонии расщепляются подоходный налог, налог на землю и налог на игорный бизнес. В Латвии муниципалитеты получают часть подоходного налога.

В Венгрии муниципалитеты делят с Центральным правительством два вида налогов – подоходный налог и налог на автомобили, при этом подоходный налог для них более важен. Опыт Венгрии позволяет извлечь два важных урока. В Венгрии постоянно делаются попытки изменить долю расщепления подоходного налога между национальным и местными уровнями. Кроме того, постоянно делаются попытки создать более справедливую систему распределения этого налога между муниципалитетами, что приводит к использованию сложных формул и только запутывает население.

В Польше, как и в Чехии, Министерство финансов Польши устанавливает налоговые ставки (и тарифы) почти по всем видам налогов, даже если эти доходы целиком поступают в местные бюджеты. Такое положение вещей ведет к тому, что польские муниципалитеты основную часть налоговых доходов получают через разделенные налоги, прежде всего налога на прибыль корпораций и подоходного налога. Сильной стороной польской системы разделения доходов следует признать ее постоянство в отношении обоих указанных видов налогов. Проблемы у муниципалитетов возникают из-за непредсказуемости общей величины налоговых сборов. За годы реформ польское правительство часто меняло ставки подоходного налога, вводило различные льготы. Вследствие этого, муниципалитеты не могли контролировать и планировать свои доходы.

В России разделенные доходы (регулирующие налоги) составляют большую часть налоговых доходов муниципалитетов. В 1999 году по данным Минфина РФ федеральные и региональные налоги составляли около 82% налоговых доходов муниципалитетов. При этом в некоторых случаях можно говорить о закреплении этих налогов за местным уровнем на постоянной основе (налог на прибыль организаций, налог на имущество предприятий и некоторые другие). В случае подоходного налога решения о расщеплении отданы на откуп региональным властям. В результате, планировать налоговые доходы российским муниципалитетам ничуть не проще чем польским.

В Таблице 5 представлены данные характеризующие "дизайн" структуры доходов муниципалитетов в Западной и Восточной Европе на примере трех стран – Дании, Венгрии и Латвии.

Таблица 5 Налоговые и неналоговые доходы местных бюджетов (в %) к итогу. Данные 1995 года.

| Дания | Венгрия | Латвия | |

| Налоговые доходы | 70,6 | 32,0 | 66,2 |

| В т.ч доходы от местных налогов | 68,6 | 13,7 | 0,0 |

| Неналоговые доходы | 4,2 | 20,8 | 14,1 |

| Гранты | 25,2 | 47,2 | 19,7 |

| Всего | 100 | 100 | 100 |

Источник: Directorate for Financial, Fiscal and Enterprise Affairs. OECD 1999

Как видно из Таблицы 5 налоговые доходы доминируют в бюджетах Дании и Латвии. Неналоговые доходы играют важную роль в бюджетах Венгрии и Латвии. Гранты занимают наибольший удельный вес в Венгрии. Вообще то в Дании и Латвии налоговые доходы занимают очень большой удельный вес, по странам OECD в 1995 году эта доля в среднем составляла 42,5%. Часть грантов в общих доходах в Венгрии намного ближе к среднему европейскому профилю.

Невзвешенная доля грантов в доходах муниципальных бюджетов по странам OECD составляет 38%. Дания и Латвия имеют такой же процент грантов в местных доходах, как такие унитарные государства как Финляндия, Испания и Швеция, в то время как Венгрию можно сравнить с Италией, Нидерландами и Португалией.

Долю грантов в доходах муниципальных бюджетов, связанную с вертикальным бюджетным балансированием часто считают измерителем степени децентрализации бюджетной системы. В соответствии с таким критерием, Латвия окажется самой децентрализованной страной. Однако более правильно в методическом отношении степень децентрализации измерять долей собственных доходов муниципальных бюджетов в их общем объеме. Тогда, в соответствии с приведенной выше классификацией, доля собственных доходов в Дании составит 72,8%, в Венгрии 34,5% и в Латвии 14,1%.

2.2.2 Структура доходов и расходов муниципалитетов и их возможности по выходу на финансовые рынкиВ работе уже обсуждались проблемы связанные с муниципальными заимствованиями. Возможности муниципалитетов выходить на финансовые рынки (занимать деньги) зависят от структуры доходов и от расходов муниципалитетов. Потенциальных кредиторов будет прежде всего интересовать соотношение налоговых доходов муниципалитетов и межбюджетных перечислений. Последние представляются наиболее неустойчивой частью доходов муниципалитетов (это общее утверждение в целом соответствует российской практике). Соотношение между налоговыми поступлениями и трансфертами (в обычном российском понимании этого слова) как правило тщательно анализируется и рейтинговыми агентствами, занимающимися присвоением кредитных рейтингов органам регионального и местного самоуправления.

Стабильность межбюджетных потоков при построении рейтингов анализируется на основе временных рядов, а также в свете региональной и национальной политики в отношении предоставления безвозмездных перечислений, а также налоговой политики, экономического роста и налогового потенциала региона в котором расположен муниципалитет.

Тщательному анализу при оценке кредитоспособности муниципалитета и построении кредитных рейтингов подвергаются налоговые доходы. Мы уже отмечали, что в странах Восточной Европы и в России налоговые доходы в основном формируются за счет долей федеральных и региональных налогов. В этой ситуации анализу будет подвергаться устойчивость межбюджетных отношений в части определения местных долей в налогах. В частности, в России можно говорить о налогах закрепленных за местным уровнем в соответствии с Налоговым кодексом и другими нормативными документами. Это относится к налогу на прибыль организаций, налогу на имущество предприятий, некоторым акцизам и ресурсным налогам.

При анализе налоговых поступлений существенным может оказаться анализ уровня диверсификации источников доходов. В ряде российских муниципалитетов бюджеты формируются на 60 и более процентов за счет одного предприятия. Такая ситуация, при прочих равных условиях, для кредитора является менее предпочтительной, чем ситуация с диверсифицированными источниками доходов.

Ключевой сферой оценки кредитоспособности является также изучение возможностей получения дополнительных доходов.

При оценке кредитоспособности муниципалитетов анализируется и структура расходов. Целью анализа является выявление так называемых дискреционных (или необязательных расходов), возможностей муниципалитетов по сокращению этих расходов. Необязательные расходы определяются как несущественные капитальные и текущие расходы. Смысл такого анализа состоит в определении возможностей муниципалитетов сократить расходы в случае возникновения долговых обязательств.

При анализе кредитоспособности муниципалитета неизбежно будет рассматриваться исполнение его бюджета за ряд лет. Постоянно присутствующий дефицит и постоянная потребность в заимствованиях будут указывать на то, что доходная база не соответствует функциям муниципалитета и это безусловно отрицательно повлияет на оценку его кредитоспособности. (раздел написан по материалам агенства Standart and Poors.

3. Общие проблемы межбюджетных финансовых отношений

В данном разделе будут обсуждено влияние на межбюджетные отношения реформ, проходящих в странах Восточной Европы и проблемы, связанные с ежегодным бюджетным циклом на национальном, региональном и муниципальном уровнях. Отметим, что реформирование межбюджетных отношений в странах Восточной Европы связано с намерением большинства этих стран стать членами Европейского Союза, который, в свою очередь, выдвигает ряд требований и предлагает определенные стандарты.

В течение всех девяностых годов почти все Восточноевропейские страны неоднократно декларировали свою приверженность принципам децентрализации и усиления роли местных властей. Однако реальные процессы наделения муниципалитетов достаточными доходными и реальными расходными полномочиями протекали очень медленно. Возможно, страны были не готовы принять сложные схемы децентрализации, возможно политические свободы оказались чем-то новым, возможно просто требуется большее время для проведения реформ. Тем не менее, по прошествии десяти лет некоторые страны оказались более готовыми к проведению реальных реформ, и настоящее десятилетие будет в этом смысле более успешным.

3.1 Общеэкономические и бюджетные реформыВ работе уже говорилось о преимуществах, которые предоставляет странам децентрализованная бюджетная система. Тем не менее, статистические данные свидетельствуют, что процент бюджетных расходов, приходящийся на муниципалитеты за 90-е годы изменился незначительно, и составляет по странам Восточной Европы около15%, в развитых странах доля местных бюджетов составляет 30%.

Первой причиной, по которой процессы децентрализации идут медленно в странах с переходной экономикой являются макроэкономическая ситуация. Экономика этих стран, как правило, слаба, сравнительно мала, зависит от экспорта сырья, страдает от инфляции и подвержена внешним влияниям. Все это является аргументом в пользу того, основные виды налогов и расходов должны быть централизованы. В ситуации бюджетной централизации центральное правительство имеет больше возможностей решать макроэкономические проблемы, в том числе проблемы финансовой стабилизации.

Вторая причина поддержания ситуации финансовой централизации заключается в стремлении государства в переходной экономике получить больше финансовых ресурсов для реализации крупных инвестиционных проектов. Это происходит в ущерб инвестиционным проектам, которые могли бы реализовывать муниципалитеты.

Третий аргумент – в централизованной системе больше возможностей для проведения политики выравнивания доходов.

Учитывая объективные трудности для стран с переходной экономикой в реальном переходе к бюджетной децентрализации важно определить лидера в этом направлении в Восточной Европе и изучать его положительный опыт.

Бюджетный дефицит. Проблема бюджетного дефицита, с которой сталкиваются муниципалитеты и могут ее самостоятельно решить является препятствием на пути развития бюджетной децентрализации. Эта проблема может быть основана на изначальной бюджетной несбалансированности доходов и бюджетных полномочий. Многие Центральные правительства предпочитают поддерживать патерналистский подход по отношению к муниципалитетам. Финансовый год начинается в ситуации вертикальной несбалансированности бюджетов и к концу года выясняется, что нужна дополнительная помощь. Если эта помощь планируется, это означает, что муниципалитеты зависят от федеральных и региональных властей. Бюджетная децентрализация должна быть основана на вертикальной бюджетной сбалансированности.

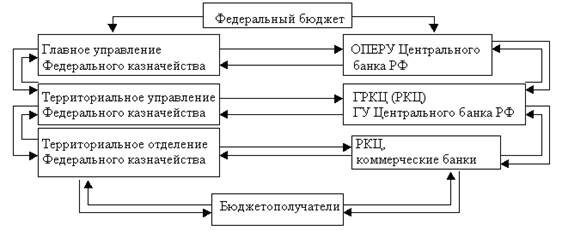

Контроль над расходами. Предполагается, что бюджетные реформы будут сопровождаться усилением контроля местных бюджетов за расходами. Это в свою очередь, требует введения казначейской системы исполнения бюджета. В Венгрии в ходе финансовых реформ была предпринята попытка введения казначейской системы исполнения бюджетов на местном уровне.

В России в Бюджетном кодексе устанавливается требование казначейского исполнения бюджетов всех уровней на основе принципа единства кассы. На практике такие системы только начали внедряться.

Развитие фондовых и финансовых рынков. Использование муниципалитетами долга как финансового ресурса зависит от их возможностей выходить на национальные фондовые рынки. В полном объеме эти проблемы решены в США, где рынок муниципальных облигаций чрезвычайно развит даже по сравнению со странами Западной Европы. Выход на финансовые рынки означает возможность для муниципалитетов брать банковские кредиты. В большинстве стран Восточной Европы муниципалитеты имеют доступ на финансовые рынки, но часто один банк монополизирует весь этот бизнес. Например в Венгрии долгое время муниципальными кредитами занимался только Сберегательный банк имевший многочисленные отделения по стране и только в последнее время ситуация стала меняться с приходом австрийских банков.

Реформирование государственных предприятий. Многие виды услуг, которые оказывают муниципалитеты в централизованной экономике, предоставлялись государственными предприятиями. Во всех странах с переходной экономикой происходит трансформация собственности таких предприятий, и этот процесс оказывает существенное влияние на формирование межбюджетных отношений. Важно определить, кто является собственником такого предприятия, кто контролирует его издержки и кто выплачивает ему субсидии, если такое предприятие работает с убытками.

В Болгарии трансформация бывших государственных предприятий в муниципальные или частные компании происходит медленно. В собственность муниципалитетов попали предприятия по уборке мусора, частично водоснабжения. Практически не попали в собственность муниципалитетов тепловые станции и транспортные предприятия.

В России основной для муниципалитетов является проблема субсидирования предприятий жилищно-коммунального хозяйства, независимо от форм собственности. В 1999 году 27% расходов муниципалитетов приходилась на эти субсидии. В городах, где доля муниципального жилья выше, затраты на жилищно-коммунальное хозяйство превышали 35%.

3.2 Вопросы, связанные со вступлением в ЕСПроцесс принятия стран в ЕС связан с выполнением ряда требований, которые могут повлиять на межбюджетные отношения. Это, например, новые стандарты качества воздуха и воды, к внедрению которых муниципалитеты имеют прямое отношение. Выполнение этих стандартов связано серьезными затратами и важно определить кто и в какой пропорции их понесет.

Важные требования по вступлению в ЕС связаны с необходимостью выполнять стандарты по отчетности. Все счета, в том числе публичные, то есть счета исполнения бюджетов должны быть приведены к европейским стандартам, причем это касается и муниципальной бюджетной отчетности. Это означает, что и расходы и доходы местных бюджетов должны рассчитываться на основе метода начислений. Ряд требований связан с отражением бюджетного дефицита. Разумеется, методические рекомендации для изменения системы муниципальных счетов должны быть разработаны на национальном уровне. В перспективе, муниципалитеты, в соответствии с европейскими стандартами будут должны разрабатывать перспективные финансовые планы на период 8-10 лет. Для того чтобы муниципалитеты реально могли перейти на новую систему счетов для них должны быть организованы специальные курсы на национальном или региональном уровнях.

Ряд дополнительных проблем возникает у стран, которые хотят вступить в Европейский монетарный союз – Зону Евро (с экономической точки зрения, именно вступление в Зону Евро может предоставить странам Восточной Европы наибольшие преимущества). Такие страны должны удовлетворять так называемым Маастрихтским критериям. Если говорить о Публичном секторе экономики, эти критерии просты – дефицит консолидированного бюджеты страны не должен превышать 3% ВВП и накопленный долг этого сектора не должен превышать 60% ВВП. При этом долг муниципалитетов включается в общий объем долга, который участвует в расчете. Поэтому центральное правительство должно создать специальную систему сбора информации о муниципальных и региональных долгах и консолидации этих долгов.

В большинстве стран Восточной Европы существует принятое центральными правительствами законодательство о долгах муниципалитетов, включающее в себя ограничения по величине долга, однако мониторинг муниципальных долгов со стороны центрального правительства не проводится. При этом выдвигаются аргументы об автономии местных финансов и о том, что их долги должны интересовать их самих и потенциальных кредиторов. Тем не менее, странам, находящимся в первых строчках ожидания на вступление в ЕС и возможно в Зону Евро, таким как Венгрия и Словения, систему мониторинга муниципальной задолженности в скором времени придется создать.

В России долги муниципалитетов не включаются в расчет государственного долга, их мониторинг не производится.

Окно 4

Система мониторинга муниципального долга во Франции.

Во Франции каждый муниципальный бюджет, представляемый на утверждение органам представительной местной власти, должен включать в себя специальное приложение, содержащее исчерпывающую информацию о муниципальном долге по состоянию на 1 января текущего бюджетного года.

Информация представляется отдельно по каждому займу и каждому виду ценных бумаг. Она включает в себя:

- Год заключения кредитного договора или выпуска облигаций;

- Банк или финансовый институт, который предоставил заем;

- Объем кредита или сумма, полученная от размещения облигаций;

- Цели взятия кредита;

- Срок платежа по кредиту;

- Валюта и процентная ставка (если кредит или облигации размещены в иностранной валюте);

- Процентная ставка (с указанием постоянная или плавающая);

- Для плавающей ставки индекс приведения к постоянной ставке;

- Схема платежей (ежегодные, полугодовые, квартальные или месячные платежи);

- Льготный период (в месяцах или годах);

- Сумма основного долга на первое января текущего бюджетного года;

- Процентные платежи в бюджетном году;

- Платежи основного долга в бюджетном году;

- Сумма основного долга на 31 декабря бюджетного года.

Ежегодные общие выплаты по каждому виду долга рассчитываются на основе последних четырех позиций.

В приложении, помимо подробных данных о кредитах и выпущенных облигациях дается информация о предоставленных гарантиях с указанием бенефициария по этим гарантиям.

Похожие работы

... решения данной задачи необходимо разрабатывать и широко обсуждать перспективы развития муниципальных финансов, оценивать их соответствие современным требованиям развития Российской Федерации, обоснованность выбора направлений и механизмов государственного финансового регулирования социально-экономических процессов в условиях проведения широкомасштабных реформ в нашей стране и высокого уровня ...

... особенности формирования бюджетных проектировок на 2008-2010 годы. 3. Пути преодоления проблем при формировании бюджета и развитии межбюджетных отношений 3.1. Совершенствование системы межбюджетных отношений Развитие системы межбюджетных отношений предполагает проведение на региональном и местном уровнях самостоятельной бюджетно-налоговой политики. Ее основной целью должно стать ...

... решать. Но, тем не менее, ни в одной стране пока не удалось создать эффективные механизмы бюджетного выравнивании. 1.2 Роль ФБ в регулировании доходов нижестоящих бюджетов Бюджетное регулирование – распределение доходов федерального бюджета между различными уровнями в целях их сбалансированности [6]. Процесс бюджетного регулирования начинается с того, что все виды государственных расходов ...

... . Министерство финансов РФ разработает методические рекомендации по среднесрочному финансовому планированию для субъектов Российской Федерации и муниципальных образований по применению целевых индикаторов для планирования и оценки работы главных распорядителей бюджетных средств. Совершенствование системы управления региональным и муниципальным долгом. В Бюджетном кодексе РФ заложены основы ...

0 комментариев