Навигация

3.3 Ежегодный бюджетный цикл

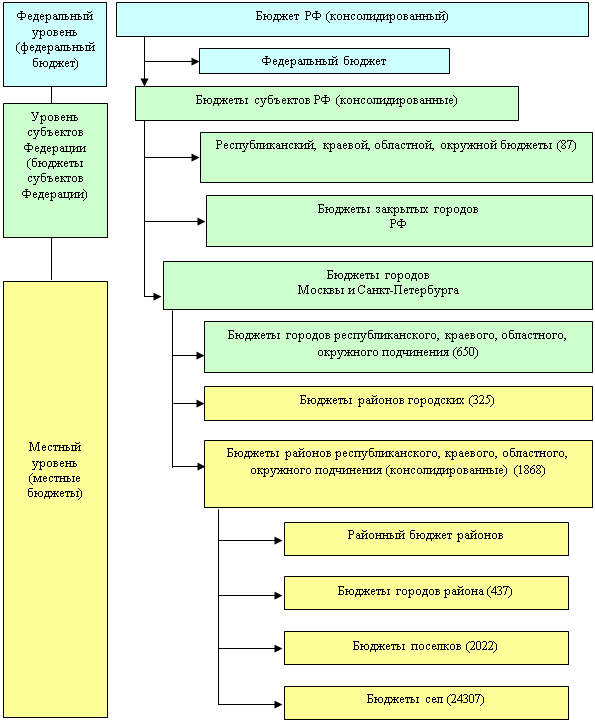

3.3.1 Вертикальная бюджетная сбалансированностьЦентральным вопросом в межбюджетных отношениях является вопрос - хватит ли местным властям их собственных ресурсов и ресурсов поступающих от вышестоящих уровней власти для выполнения возложенных на них функций. Поскольку собственных ресурсов в странах с переходной экономикой муниципалитетам, как правило, не хватает, возникает вопрос, какие возможности для финансовой помощи есть у вышестоящих бюджетов. В методическом плане эти вопросы рассматривались в предыдущем разделе.

3.3.2 Муниципальный бюджетный циклПроцесс подготовки первоначального проекта муниципального бюджета различается по странам Восточной Европы. Качество проекта местного бюджета во многом зависит от качества информации, которой располагают местные власти. Когда информации, как о доходах, так и расходах недостаточно, используются приближенные оценки, которые существенно снижают ценность муниципального бюджета. Речь здесь идет как о расходных потребностях, так и о доходах.

В странах Восточной Европы нет практики регулярного исследования постатейной структуры расходов бюджетов. Часто бюджетные проектировки делаются на основе данных о зарплате, расходах на коммунальные нужды и капитальные вложения по суммарным расходам. При этом не исследуются и соответственно не принимаются во внимание факторы экономии расходов по отдельным статьям. Другими словами муниципалитеты часто не знают, на что они тратят деньги. Другой проблемой при составлении расходной части бюджета является необходимость учитывать национальные расходные стандарты, которые могут изменяться без согласования с муниципалитетами (например, зарплата врачей и учителей) и субсидии определенным категориям населения. При этом часть стандартов приходится (можно) игнорировать, а часть необходимо финансировать.

Например, в России можно игнорировать разработанные Минфином РФ стандарты бюджетной обеспеченности по отраслям социальной сферы, но зарплату работникам бюджетной сферы необходимо выплачивать в соответствии с действующей тарифной сеткой.

В странах Восточной Европы муниципалитеты не имеют опыта бюджетного планирования на несколько лет, что затрудняет процесс подготовки годового бюджета и делает его менее качественным. Это касается отражения в бюджете расходов на капитальное строительство, переходящих на будущие годы, закупки социальных услуг (при необходимости заключать договора с предприятиями на ряд лет) и расходов по урегулированию долга.

Первоначальное проектирование муниципалитетами доходов на предстоящий бюджетный год затруднено в ситуации, когда доля собственных доходов местных бюджетов невелика. К тому же, если администрирование (сбор) местных налогов не является функцией местных властей, то им трудно планировать и эту часть доходов.

Взаимодействие с национальным и региональным бюджетными процессами. Ввиду сильной зависимости, муниципальные бюджетные циклы объединены с федеральными и региональными бюджетными циклами. Несмотря на независимость местных бюджетов, формы их составления, как правило, унифицированы для целей статистической и финансовой отчетности.

Рассмотрим особенности муниципального бюджетного цикла на примере Венгрии, как страны далеко продвинувшейся по пути бюджетной децентрализации. Формально, муниципалитеты самостоятельны при подготовке бюджетов, но данные таблицы 5 свидетельствуют, что реально они находятся в сильной зависимости от решений национального правительства. Важнейшими элементами доходов местных бюджетов в Венгрии, являются выравнивающие субсидии, ежегодно выделяемые операционные трансферты и инвестиционные гранты (в сумме составляющие около 50% доходов). С учетом этого, местные бюджеты не могут быть представлены на утверждение органам представительной власти до прохождения национального бюджета через парламент. Как правило, первоначальный драфт бюджета готовится муниципалитетами к концу ноября, а его окончательное утверждение происходит в середине марта.

Форма, в которой муниципалитеты готовят проекты бюджетов, жестко не задана (в отличие от России), но есть ряд требований, которые необходимо выполнять. Эти требования следующие:

Оценки по доходам и расходам для инвестиционной и текущей деятельности должны показываться раздельно;

Расходы по статьям должны быть детализированы с выделением заработной платы, подоходного и социального налога на занятых, материальных затрат, инвестиционных расходов в увязке с инвестиционными грантами и количества занятых;

Оценки доходов и расходов на ближайшие два года после текущего и оценки расходов по обязательствам на более длинный период.

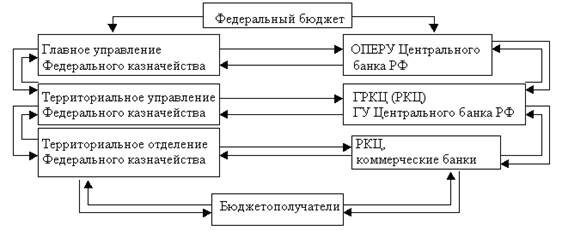

В 1996 году в Венгрии была создана казначейская система исполнения национального бюджета, и это было важнейшим элементом бюджетных реформ. Первоначально предполагалось, что муниципальный бюджетный процесс также будет осуществляться через эту систему и муниципалитеты заберут бюджетные деньги из коммерческих банков. В последствии было решено, что это может ограничить свободу муниципалитетов в принятии решений, и в центральное казначейство муниципалитеты не вошли. Тем не менее, создание Центрального казначейства оказало существенное влияние на местный бюджетный процесс. В настоящее время трансферты центрального правительства в виде субсидий, грантов, отчислений от национальных налогов поступают в муниципалитеты в виде 13 траншей на нетто основе, то есть за вычетом платежей всех видов, которые муниципалитет должен перечислять в центр.

Первоначальным эффектом от введения системы нетто финансирования был большой выигрыш для правительства, номинальные перечисления муниципалитетам сократились на 45% и процентные платежи по остаткам на счетах национального бюджета возросли (в 1996 году на 2,6 млрд. форинтов). Выгоды правительства означали убытки муниципалитетов примерно на ту же сумму. Для выравнивания ситуации была создана система независимых муниципальных казначейств.

До создания этой системы финансирование расходов в муниципалитетах осуществлялось на плановой основе с ежемесячными перечислениями средств бюджетным организациям равными долями. С созданием муниципального казначейства, финансирование стало осуществляться ежедневно с одного счета в соответствии с реальными потребностями бюджетных организаций и предприятий получателей бюджетных денег. Это привело к тому, что муниципалитеты получили возможность контролировать свои финансы не давать возможность зарабатывать на бюджетных деньгах организациям сателлитам.

Образование муниципальных казначейств было одобрено Министерством Финансов Венгрии. Программное обеспечение для работы этих финансовых институтов было предоставлено коммерческими банками, с которыми работали муниципалитеты. В результате, крупные муниципалитеты смогли практически компенсировать убытки, которые они понесли в результате внедрения системы нетто финансирования через Центральное казначейство. Преимущества, которые получили муниципалитеты с введением казначейской системы исполнения бюджетов следующие:

Более рациональное управление муниципальными финансами и финансами бюджетных учреждений;

Большая предсказуемость финансовых потоков, возможность отказа от бюджетных субсидий на покрытие ликвидности;

Большая эффективность сбора налогов;

Возросшие процентные доходы муниципалитетов.

Опыт Венгрии весьма поучителен для стран Восточной Европы. В России в Бюджетном кодексе содержится требование казначейского исполнения бюджетов всех уровней. На практике, переход на реальное казначейское исполнение бюджетов в муниципалитетах требует политической воли и существенных первоначальных затрат на вычислительную технику, программное обеспечение и заработную плату вновь привлекаемым сотрудникам. На сегодняшний день только некоторые российские муниципалитеты смогли реально перейти на систему казначейского исполнения бюджета.

Список литературы

1. Чернявский А.В.

Похожие работы

... решения данной задачи необходимо разрабатывать и широко обсуждать перспективы развития муниципальных финансов, оценивать их соответствие современным требованиям развития Российской Федерации, обоснованность выбора направлений и механизмов государственного финансового регулирования социально-экономических процессов в условиях проведения широкомасштабных реформ в нашей стране и высокого уровня ...

... особенности формирования бюджетных проектировок на 2008-2010 годы. 3. Пути преодоления проблем при формировании бюджета и развитии межбюджетных отношений 3.1. Совершенствование системы межбюджетных отношений Развитие системы межбюджетных отношений предполагает проведение на региональном и местном уровнях самостоятельной бюджетно-налоговой политики. Ее основной целью должно стать ...

... решать. Но, тем не менее, ни в одной стране пока не удалось создать эффективные механизмы бюджетного выравнивании. 1.2 Роль ФБ в регулировании доходов нижестоящих бюджетов Бюджетное регулирование – распределение доходов федерального бюджета между различными уровнями в целях их сбалансированности [6]. Процесс бюджетного регулирования начинается с того, что все виды государственных расходов ...

... . Министерство финансов РФ разработает методические рекомендации по среднесрочному финансовому планированию для субъектов Российской Федерации и муниципальных образований по применению целевых индикаторов для планирования и оценки работы главных распорядителей бюджетных средств. Совершенствование системы управления региональным и муниципальным долгом. В Бюджетном кодексе РФ заложены основы ...

0 комментариев