БАНКОВСКОЕ КРЕДИТОВАНИЕ ЮРИДИЧЕСКИХ ЛИЦ В СОВРЕМЕННОЙ РЫНОЧНОЙ ЭКОНОМИКЕ

Основные стадии кредитного процесса

Способы обеспечения кредита

Рынок банковского кредитования юридических лиц РФ

КРЕДИТОВАНИЕ ЮРИДИЧЕСКИХ ЛИЦ БАНКОМ «ЮЖНЫЙ ТОРГОВЫЙ БАНК»

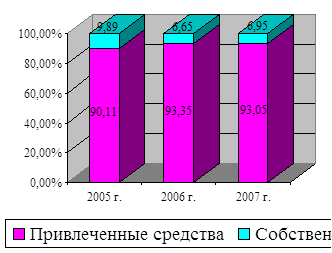

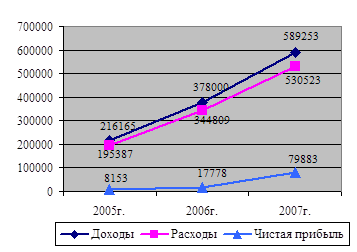

Экономические показатели Южного Торгового Банка

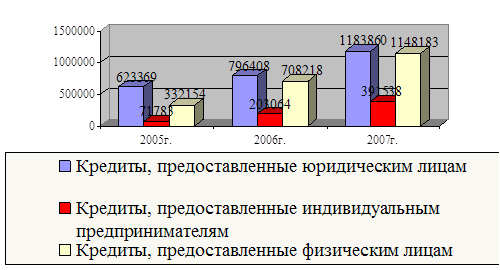

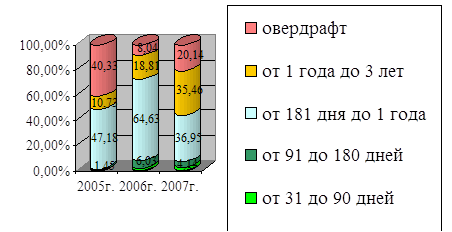

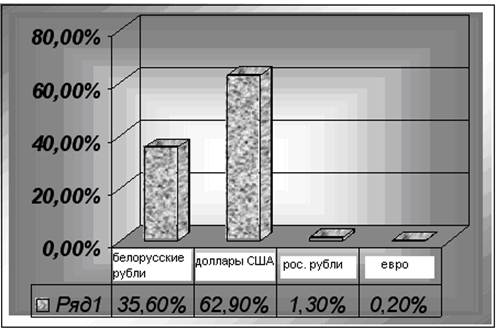

Виды и показатели кредитования юридических лиц Южным Торговым Банком

УЛУЧШЕНИЕ КРЕДИТНОЙ ПОЛИТИКИ БАНКА «ЮЖНЫЙ ТОРГОВЫЙ БАНК»

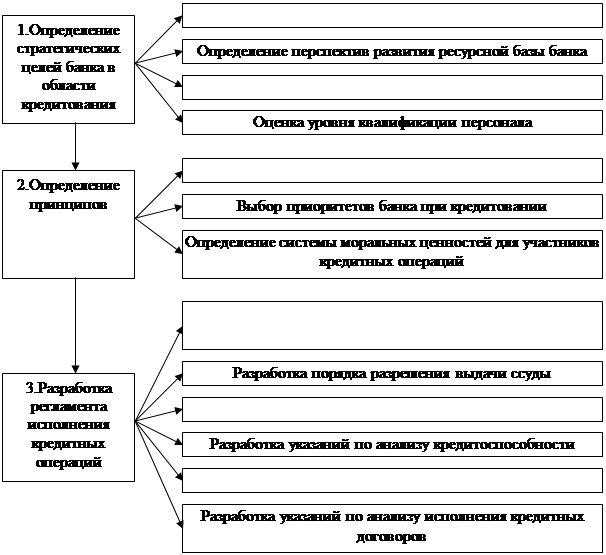

Оптимизация процесса кредитования юридических лиц

Навигация

БАНКОВСКОЕ КРЕДИТОВАНИЕ ЮРИДИЧЕСКИХ ЛИЦ В СОВРЕМЕННОЙ РЫНОЧНОЙ ЭКОНОМИКЕ

Банковское кредитование юридических лиц: пути оптимизации

127140

знаков

16

таблиц

0

изображений

1. БАНКОВСКОЕ КРЕДИТОВАНИЕ ЮРИДИЧЕСКИХ ЛИЦ В СОВРЕМЕННОЙ РЫНОЧНОЙ ЭКОНОМИКЕ

1.1 Роль коммерческих банков в кредитной системе

Кредитная система в РФ состоит из трёх уровней: первый представлен Центральным Банком, второй – коммерческими, сберегательными, ипотечными, специализированными банками: а третий – специализированными небанковскими кредитно-финансовыми институтами.

В соответствии с определением, которое дает Федеральный закон «О банках и банковской деятельности»: «Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц».

Ведущее место среди банков занимают коммерческие банки. Это универсальный тип банков, занимающийся кредитованием промышленных и торговых фирм за счет денежных средств, полученных в виде депозитов (вкладов). Его фонды образуются, главным образом, за счет депозитов до востребования, срочных и сберегательных вкладов, займов у других банков и у центрального эмиссионного банка.

Особенность сберегательных банков или сберегательных ассоциаций состоит в том, что сферой их деятельности являются, с одной стороны, срочные, чековые и сберегательные счета, а с другой стороны, они занимаются долгосрочным кредитованием. Банки специального назначения связаны, как правило, или со сферой деятельности, или отраслью производства. В качестве примера можно назвать внешнеторговые или ипотечные банки.

Кроме банков в кредитную систему входят небанковские кредитно-финансовые учреждения. Их специфика связана с механизмом формирования пассивов. Они напрямую не связаны с вкладчиками. Фонды страховых компаний, например, формируются за счет страховых полисов, пенсионных фондов – за счет пенсионных отчислений. Инвестиционные (финансовые) компании формируют свои капиталы за счет продажи собственных акций и облигаций коммерческим банкам и другим кредитно-финансовым институтам, а также частным лицам. Вырученные средства они вкладывают, в свою очередь, в акции промышленных, торговых и транспортных компаний. Вместе с тем эти институты объединяет то, что они занимаются долгосрочным кредитованием.

Банки, будучи особыми финансовыми институтами, являются организационными центрами рынка ссудных капиталов, т.е. совокупности взаимоотношений, где объектом сделки выступает денежный капитал и формируется спрос и предложение на него. Вместе с тем, движение денежных потоков через рынки ссудных капиталов есть не что иное, как одна из форм существования финансов. Различают два вида движения финансов: прямые финансы (они осуществляются в виде денежных потоков между предпринимателями или нефинансовыми корпорациями) и не прямые финансы, движение которых происходит через банковскую систему. Именно через банк и осуществляется движение косвенного потока финансов.

Существует два вида рынков ссудных капиталов: первичный и вторичный. На первичном рынке происходит размещение финансовых требований, например, открытие счетов в банке, создание долговых обязательств; а вторичный рынок ссудного капитала образует финансовые требования, срок платежа по которым еще не наступил. Этот рынок не увеличивает объем кредитных требований, не меняет персоналии должников. Он лишь перераспределяет финансовые инструменты от одного кредитора к другому. В свою очередь рынок ссудных капиталов не является однородным. В нем различают денежный рынок и рынок капиталов. Денежный рынок связан с краткосрочными банковскими операциями сроком до одного года. Рынок капиталов обслуживает среднесрочные и долгосрочные операции банков. Он делится на ипотечный рынок (операции с закладными листами) и финансовый рынок (операции с ценными бумагами). Особенностью финансового рынка является то, что субъектами его являются не только банки, но и фондовая биржа, а объектом операций выступают не только ценные бумаги частных предпринимателей, но и государственных институтов.

Денежный рынок и рынок капиталов являются вторичными рынками ссудных капиталов. Каждый из этих рынков имеет собственный инструментарий, т. е. конкретные финансовые ценности, обращающиеся на них. Они различаются по статусу (акция или облигация), по типу собственности (частная или государственная), по сроку действия, степени ликвидности и характеру риска (банкротный или рыночный).

Выделяются следующие проблемы создания устойчивой кредитной системы в РФ.

Во-первых: теоретическая– определение понятий устойчивости, стабильности и надежности кредитной системы.

Под стабильностью кредитной системы РФ следует понимать стабилизацию денежного обращения в условиях экономического спада. «Надежность» является характеристикой прочности с позиций взаимоотношений между банками и клиентами. В качестве критериев устойчивости вводятся следующие:

· равномерность экономического развития;

· устойчивость денежной сферы (устойчивость национальной денежной единицы, отсутствие крупных неплатежей, платежеспособность хозяйствующих субъектов);

· устойчивость законодательной, политической и нравственной среды.

Во-вторых: организационная – связана со структурными вопросами взаимодействия элементов кредитной системы и проведением мероприятий по формированию ее устойчивости. Автор выделяет здесь следующие основные проблемы: принятие Центральным Банком важных экономических решений без их обсуждения с представителями коммерческих банков; недоверие коммерческих банков друг к другу; отсутствие развитого рынка межбанковских кредитов.

В-третьих: правовая – требует принятия таких регулирующих законов, подзаконных и нормативных актов, которые разграничивали бы с одной стороны ответственность элементов кредитной системы при принятии решений, а, с другой, обеспечивали бы открытость информации и прозрачность системы реализации таких решений. По мнению автора, необходимо принятие поправок к Законам: «О Центральном Банке (Банке России)» и «О банках и банковской системе», поскольку в Законах существуют неясности по следующим положениям: независимость Центрального Банка; роль государственной собственности в банковской системе; место иностранного капитала на российском рынке, правовое обеспечение иностранных инвестиций. Несмотря на существование в Законе «О банках и банковской системе» главы 3: «Обеспечение стабильности банковской системы, защита прав и интересов вкладчиков и кредиторов кредитных организаций»; необходимо принятие Закона: «О гарантировании вкладов граждан в коммерческих банках». Кроме этого в РФ не отлажена система банковского надзора: не урегулированы вопросы частоты проверок Центральным Банком коммерческих банков; в отделениях Центрального Банка нет информации о финансовом положении банков, кроме отчетов о прибыли и убытках.

В-четвертых: морально-этическая – связана с субъективным восприятием кредитной системы как потребителей, так и участников ее функционирования. Здесь можно выделить следующие основные проблемы:

· отсутствие доверия граждан к банкам;

· потребительское отношение к банкам руководителей производства.

Похожие работы

... основании приказа Министерства Финансов Российской Федерации; фамилия, имя, отчество руководителя аудиторской организации — Михайлов Алексей Иванович. 2.2. Действующие методики оценки кредитоспособности юридических лиц в ОАО «Международный банк Санкт-Петербурга» Главная, активная работа банка – это предоставление кредитов, от состояния кредитного дела в банке зависит его жизнеспособность. ...

... Рис. 14 Формирование отчета После нажатия ok система формирует отчет юридического отдела за определенный период времени (рисунок 15). Рис. 15 Отчет 3.4 Тестирование автоматизированной системы правового сопровождения кредитования юридических лиц При создании любого программного обеспечения одним из основных этапов является этап тестирования. На данном этапе согласно сформулированным ...

... при этом возможно предоставление отсрочки погашения основного долга. Преимущества кредитов Банка «Первомайский» для малого и среднего бизнеса являются: Особой формой кредитования юридических лиц и индивидуальных предпринимателей, зарегистрированных в Краснодарском крае, является микрокредитование, которое предоставляется на пополнение оборотного капитала и приобретение основных средств. Целями ...

... годовых. Снижение стоимости кредитов будет способствовать расширению спроса на кредиты и увеличению их доступности для субъектов хозяйствования всех форм собственности. 1.2 Виды кредитования юридических лиц и организация кредитного процесса в АСБ «Беларусбанк» Кредиты, предоставляемые коммерческими банками юридическим лицам, можно классифицировать: - по целевой направленности – ...

0 комментариев