БАНКОВСКОЕ КРЕДИТОВАНИЕ ЮРИДИЧЕСКИХ ЛИЦ В СОВРЕМЕННОЙ РЫНОЧНОЙ ЭКОНОМИКЕ

Основные стадии кредитного процесса

Способы обеспечения кредита

Рынок банковского кредитования юридических лиц РФ

КРЕДИТОВАНИЕ ЮРИДИЧЕСКИХ ЛИЦ БАНКОМ «ЮЖНЫЙ ТОРГОВЫЙ БАНК»

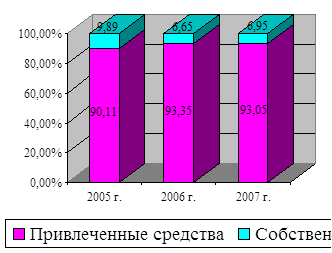

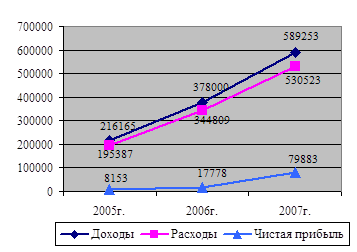

Экономические показатели Южного Торгового Банка

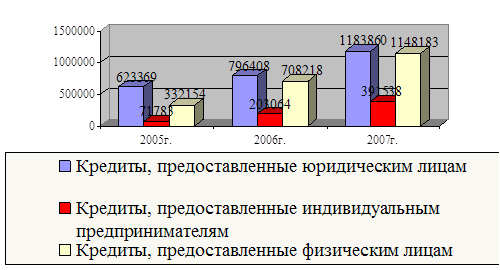

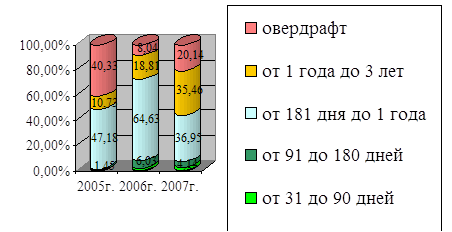

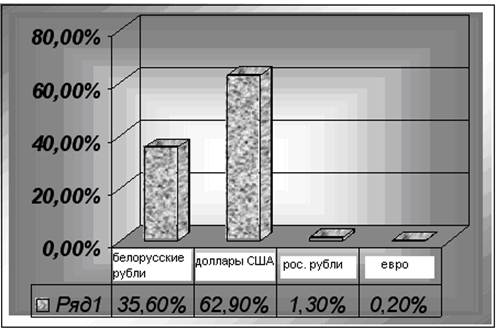

Виды и показатели кредитования юридических лиц Южным Торговым Банком

УЛУЧШЕНИЕ КРЕДИТНОЙ ПОЛИТИКИ БАНКА «ЮЖНЫЙ ТОРГОВЫЙ БАНК»

Оптимизация процесса кредитования юридических лиц

Навигация

Основные стадии кредитного процесса

Банковское кредитование юридических лиц: пути оптимизации

127140

знаков

16

таблиц

0

изображений

1.2 Основные стадии кредитного процесса

Кредитные операции – это один из видов активных операций. Кредитные операции составляют существенную часть активных операций, осуществляемых российскими банками. Для многих банков они являются самым важным источником дохода. Существует тенденция к увеличению доли кредитных операций в совокупности активных операций, осуществляемых коммерческими банками. По мере совершенствования законодательства и увеличения делового опыта коммерческих банков все разнообразней становятся предоставляемые ими виды кредитных услуг.

Отношения между кредитором и заемщиком по поводу получения кредита определяются содержанием кредитного договора, который относится к одному из видов двусторонней сделки. «По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее».

Как видно из определения кредитного договора, ГК РФ выделяет две основные категории средств, являющихся предметом кредитного договора– кредит и проценты.

Продолжим классификацию денежных средств, приводимых в движение кредитной операцией. При этом будем использовать следующие понятия.

Кредит – это сумма денежных средств, выраженная в некоторой валюте, предоставленная на срок кредитором заемщику. В более узком смысле для определения собственно суммы кредита и характера ее изменения во времени используется понятие основного долга.

Обеспечение – это совокупность обязательств заемщика или третьего лица (гаранта, залогодателя) перед кредитором, служащих для того, чтобы понизить вероятность невозврата денежных сумм, предоставленных в кредит заемщику. Эти обязательства имеют денежную оценку, срок предоставления и начинают реализовываться с момента невозврата заемщиком суммы кредита. Чем большую часть задолженности по основному долгу, процентам, комиссиям, штрафным санкциям и издержкам может покрыть реализация обеспечения и чем меньше срок, необходимый для реализации прав на обеспечение, тем более качественным является это обеспечение.

Резерв – это денежные средства, резервируемые кредитором для компенсации возможных потерь, вызванных вероятным непогашением кредита. Резерв формируется в сумме, определяемой умножением суммы задолженности по данному кредиту на вероятностный коэффициент риска. Этот коэффициент соответствует группе риска, к которой кредит отнесен при выполнении процедуры реклассификации ссудной задолженности.

Реклассификация производится самим банком или специализированной организацией. Формирование и урегулирование резерва регламентируется Инструкцией Центробанка РФ № 62а. Инструкция предусматривает методику оценки риска невозврата кредита на основании формализованных критериев. При выполнении реклассификации может быть использована методика оценки, предложенная Инструкцией или специальная. Однако группа риска, присвоенная кредиту при реклассификации, должна быть не ниже значения, полученного по методике Инструкции № 62а в предположении, что ссуда является полностью обеспеченной.

Обеспечение кредита и резерв имеют различные источники формирования: обеспечение формируется заемщиком или третьим лицом, а резерв формируется банком. При этом обеспечение и резерв имеют одно и то же предназначение – дать возможность банку функционировать устойчиво в случае непогашения или несвоевременного погашения взятых в долг денежных средств. Размер обеспечения и размер резерва непосредственно зависят от суммы кредита, поэтому эти категории средств могут быть названы соответственно обеспечивающим (гарантийным, залоговым) покрытием и резервным покрытием кредита.

Проценты – это сумма денежных средств, которые заемщик обязуется уплатить кредитору за пользование кредитом. Эта сумма, как правило, определяется в соответствии с суммой кредита и сроком пользования этим кредитом.

Комиссии – это плата, которую клиент вносит за выполнение банком каких-либо операций. Комиссионные платежи могут также выплачиваться банком посреднику.

Штрафные санкции – это плата, которую клиент вносит за нарушение им каких-либо обязательств.

Премии – это суммы денежных средств, которые банк может выплачивать заемщику в некоторых случаях за надлежащее исполнение условий договора или другие действия, выгодные банку. По используемым методикам вычисления премии аналогичны комиссиям или штрафным санкциям.

Проценты, комиссии и штрафные санкции представляют собой виды дохода банка. При этом проценты и комиссии представляют собой категории доходов, соответствующие содержанию операции, то есть получаемые при нормальном исполнении условий договора. Штрафные санкции – это категория доходов, появление которых обусловлено нарушением обязательств заемщиком, то есть получение этих доходов не планируется при нормальном исполнении условий договора. Взыскание штрафных санкций имеет целью в первую очередь компенсацию нанесенного ущерба, а не получение прибыли.

Хотя в переводе с латинского «кредитовать» означает «доверять», тем не менее процесс кредитования в современных российских условиях является одной из рисковых активных операций, способных при неразумном подходе привести к потере ликвидности и банкротству.

К принципам кредитования относятся: возвратность, срочность, дифференцированность, обеспеченность и платность.

Без возвратности кредит невозможен как таковой. Возвратность является характерной особенностью, отличающей кредит от других экономических категорий товарно-денежных отношений.

Срочность представляет собой необходимую форму достижения возвратности, ее временную определенность. Кредит должен быть не просто возвращен, а возвращен в точные сроки. Это обусловлено внешними относительно данного кредита факторами – например, условиями аккумулирования предоставленных денежных средств.

Дифференцированность кредитования означает, что банки не могут и не должны однозначно подходить к вопросу о выдаче кредита всем клиентам, кто на него претендует. Кредит может быть выдан только тем, кто может его своевременно вернуть. Дифференциация кредитования основана на анализе показателей кредитоспособности клиентов (анализируются балансы на ликвидность, обеспеченность хозяйства собственными источниками финансирования, уровень рентабельности текущий и на перспективу и т.п.). Оценка кредитоспособности клиента, проводимая до выдачи кредита, позволяет банку подстраховаться от риска несвоевременного возврата (и связанных с ним убытков), выработав приемлемые для конкретной ситуации условия предоставления кредита, минимизирующие риск.

Принцип обеспеченности тесно связан с принципом дифференцированности. Под обеспечением кредита понимается стоимость активов заемщика и конкретный вторичный источник погашения долга (залог, гарантия, поручительство, страхование), предусмотренный в кредитном договоре. Если соотношение стоимости активов и долговых обязательств имеет значение для погашения ссуды банка в случае объявления заемщика банкротом, то качество конкретного вторичного источника гарантирует выполнение им своих обязательств в срок при финансовых затруднениях. Чем выше уровень обеспеченности, тем при прочих равных более «дружелюбны» условия кредитования. В качестве обеспечения могут приниматься не только ТМЦ. Формы различны и многообразны.

Принцип платности означает, что каждый заемщик должен внести банку определенную плату за временное позаимствование у него денежных средств. Учитывая наличие платности привлечения ресурсов, принцип платности кредитования выглядит совершенно естественным и необходимым. Ставка банковского процента является «ценой продажи» денег в рамках кредитования. Ставка банковского процента по кредитным операциям устанавливается самим банком индивидуально для конкретного кредита конкретному заемщику. При этом принимаются в расчет следующие факторы:

· уровень ставки рефинансирования ЦБ РФ,

· средняя ставка по МБК,

· средняя ставка по депозитам для данного КБ,

· структура ресурсов банка (доля собственных и привлеченных),

· спрос на региональном рынке кредитов со стороны потенциальных заемщиков,

· уровень риска по конкретному кредиту (исходя из срока, вида кредита),

· уровень инфляции в экономике.

Под системой банковского кредитования юридических лиц обычно понимают совокупность элементов, определяющих организацию кредитного процесса, и его регулирование в соответствии с принципами кредитования. Составными элементами системы выступают:

· порядок и степень участия собственных и заемных средств заемщиков в кредитной операции,

· целевое назначение кредита,

· методы кредитования,

· формы ссудных счетов,

· способы регулирования ссудной задолженности,

· формы и порядок контроля за целевым и эффективным использованием ссудных средств и их своевременным возвратом.

Основным элементом системы являются методы кредитования, определяющие ряд других элементов системы. Под методами кредитования понимают способы выдачи и погашения кредита в соответствии с принципами кредитования.

В современных условиях банки преимущественно используют два метода кредитования юридических лиц.

Сущность первого метода состоит в том, что вопрос о предоставлении ссуды решается каждый раз в индивидуальном порядке. Ссуда выдается на удовлетворение определенной целевой потребности в средствах. Этот метод применяется при предоставлении ссуд на конкретные сроки, т.е. срочных ссуд.

При втором методе ссуды предоставляются в пределах заранее установленного банком для заемщика лимита кредитования, который используется им по мере потребности путем оплаты предъявляемых к нему платежных документов в течение определенного периода. Такая форма кредитования называется открытием кредитной линии.

Кредитная линия открывается, как правило, на один год, но может быть открыта и на более короткий период. В течение срока кредитной линии клиент может в любой момент получить ссуду без дополнительных переговоров с банком и каких-либо оформлений. Однако за банком сохраняется право отказать клиенту в выдаче ссуды в рамках утвержденного лимита, если будет установлено ухудшение финансового положения заемщика. Различают возобновляемую и невозобновляемую кредитную линию. В случае открытия невозобновляемой кредитной линии после выдачи ссуды и ее погашения отношения между банком и клиентом заканчиваются. При возобновляемой кредитной линии (револьверной) кредит предоставляется и погашается в пределах установленного лимита задолженности автоматически.

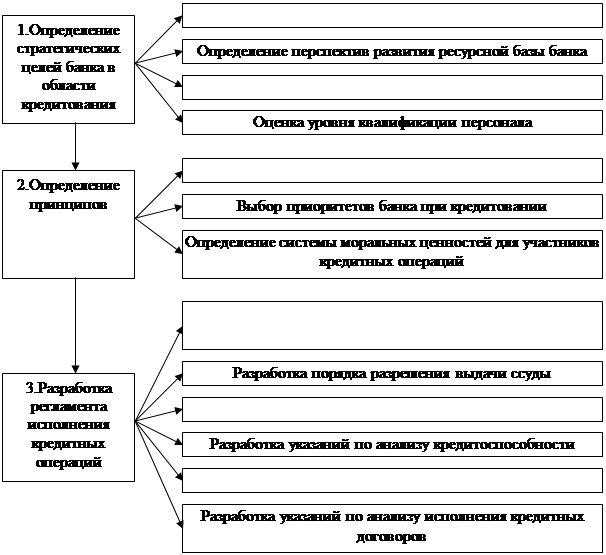

Процесс кредитования юридических лиц является сложной процедурой, состоящей из нескольких взаимодополняемых стадий, пренебрежение каждой из которых чревато серьёзными ошибками и просчётами. Первая стадия кредитного процесса – программирование, заключается в оценке макроэкономической ситуации в стране в целом, региона работы потенциальных заёмщиков в частности, анализа отраслевой динамики выбранных направлений кредитования, проверке готовности персонала банка-кредитора к работе с различными категориями ссудополучателей, принятие ряда внутрибанковских нормативных документов. Исходя из проведённых исследований, руководство банка (обычно правление банка) принимает меморандум кредитной политики на конкретный период (обычно на год). В этом документе излагаются:

1) Основные направления кредитной работы банка на предстоящий период, конкретные показатели кредитной деятельности (нормативы и лимиты), обеспечивающие необходимый уровень рентабельности и защищённости от кредитных рисков, например, соотношения кредитов и депозитов, соотношения собственного капитала и активов, клиентские активы и т.д.

2) Следующим внутрибанковским нормативным документом по кредитной работе является Положение о порядке выдачи кредитов, где отражается:

· организация кредитного процесса;

· перечень требуемых документов от заёмщика и стандарты подготовки проектов кредитных договоров;

· правила проведения оценки обеспечения.

Только после принятия этих документов, регламентирующих кредитный процесс, можно говорить о внутренней готовности банка ко второй основной стадии кредитования.

Вторая стадия – предоставление банковской ссуды.

Мировая и отечественная банковская практика позволила выделить критерии кредитоспособности клиента:

Под характером клиента понимается его репутация как юридического лица и репутация менеджеров, степень ответственности клиента за погашение долга, четкость его представления о цели кредита, соответствие ее кредитной политике банка. Репутация клиента как юридического лица складывается из длительности его функционирования в данной сфере, соответствия экономических показателей среднеотраслевым, из его кредитной истории. Репутация менеджеров оценивается на основе их профессионализма (образование, опыт работы), моральных качеств и т.п.

Способность заимствовать средства означает наличие у клиента права на подачу заявки на кредит, подписи кредитного договора или ведения переговоров.

Одним из основных критериев кредитоспособности клиента является его способность заработать средства для погашения долга в ходе текущей деятельности. Известна и другая позиция, изложенная экономической литературе, когда кредитоспособность связывается со степенью вложения капитала в недвижимость. Однако подобное вложение связано с риском обесценения активов, к тому же для реализации недвижимости требуется затратить значительное время. Поэтому целесообразно ориентироваться на ликвидность баланса, эффективность (прибыльность) деятельности заемщика, его денежные потоки.

Капитал клиента является не менее важным критерием кредитоспособности клиента. При этом важны следующие два аспекта его оценки: 1) его достаточность, которая анализируется на основе требований ЦБ РФ к минимальному уровню уставного фонда и коэффициентов финансового левеража; 2) степень вложения собственного капитала в кредитуемую операцию, что свидетельствует о распределении риска между банком и заемщиком. Чем больше вложения собственного капитала, тем больше и заинтересованность заемщика в тщательном отслеживании факторов кредитного риска.

К условиям, в которых совершается кредитная операция, относятся текущая или прогнозная экономическая ситуация в стране, регионе и отрасли, политические факторы. Эти условия определяют степень внешнего риска банка и учитываются при решении вопроса о стандартах банка для оценки денежного потока, ликвидности баланса, достаточности капитала, уровня менеджмента заемщика.

Последний критерий – контроль за законодательными основами деятельности заемщика и соответствием его стандартам банка, нацеливает банкира на получение ответов на следующие вопросы: имеется ли законодательная и нормативная основа для функционирования заемщика и осуществления кредитуемого мероприятия, как повлияет на результаты деятельности заемщика ожидаемое изменение законодательства (например, налогового), насколько сведения о заемщике и ссуде отвечают стандартам банка, а также стандартам органов банковского надзора, контролирующих качество ссуд.

Изложенные критерии оценки кредитоспособности клиента банка определяют содержание способов ее оценки:

· оценка делового риска;

· оценка менеджмента;

· оценка финансовой устойчивости клиента на основе системы финансовых коэффициентов;

· анализ денежного потока;

· сбор информации о клиенте;

· наблюдение за работой клиента путем выхода на место.

В соответствии с разработанными и принятыми у каждого банка направлениями отбора сотрудники (инспекторы) кредитного подразделения осуществляют приём заявок на получение ссуды. В зависимости от видов кредитования к заявке на кредит идёт получение и подбор необходимой документации.

Для получения кредита заемщики, как правило, предоставляют в банк следующие документы:

· учредительный договор;

· бухгалтерскую и статистическую отчетность;

· бизнес-план, ТЭО и подтверждающие его документы;

· устав и карточку с образцами подписей (если кредитор обслуживается в ином банке);

· свидетельство о регистрации предприятия;

· кредитную заявку;

· другие документы по усмотрению банка.

При положительном решении о выдаче кредита представляются следующие документы:

· заявление на выдачу кредита;

· документ из налогового органа о постановке на учет.

Банк подготавливает кредитный договор, который подписывается руководителями и главными бухгалтерами банка и заемщика (или уполномоченными ими лицами).

Все документы, предоставленные клиентом-заемщиком, в том числе ответы на запросы банка и документы, подтверждающие перечисление средств по кредиту, помещаются в досье клиента. В досье помещаются также кредитный договор и сопутствующие ему договоры.

Досье хранится не менее 5 лет с момента погашения кредита, после чего передается в архив.

Здесь сотрудник кредитного подразделения обязан провести экономический анализ представленной документации, сделать выводы о рыночной возможности и привлекательности проведения кредитуемой операции. При проведении такой работы от сотрудника кредитного подразделения требуются навыки и умения экономиста, специалиста по маркетингу, знания макроэкономики, отраслевых и региональных тенденций развития народного хозяйства. Во избежание ошибок, допущенных в анализе сторон и элементов деятельности ссудополучателя практика подсказывает использование максимально формализованного документа, заполнение (ответы на вопросы) которого позволяет составить полную картину кредитуемой сделки.

На основе проведённого анализа требуется выбрать наиболее оптимальный метод кредитования, вид ссудного счёта, срок кредитования, провести переговоры о величине и виде ссудной ставки, о способе погашения ссуды.

Отдельным вопросом в современной российской банковской практике проходит решение проблемы обеспечения. Гипертрофированное этого вопроса объясняется отсутствием практически действующего механизма обращения судебного взыскания на недобросовестного заёмщика. Пока в России кредитор не будет видеть реальной возможности взыскать свои средства через арбитраж, до тех пор одним из показателей профессионализма кредитных работников будет являться наличие навыков работы с обеспечением. Кризис ликвидности и банкротство многих российских банков впрямую зависело от рисковой кредитной политики руководства банков и неумение работать с обеспечением сотрудников кредитных подразделений.

Необходимо подчеркнуть, что ссуда должна выдаваться на осуществление определённой хозяйственной операции, а не в обмен на обеспечение как таковое. Обеспечение – это последняя линия обороны для банка и решение предоставить кредит всегда должно базироваться на достоинствах самого финансируемого проекта, а не на привлекательности обеспечения. Если сама основа кредитной сделки связана с повышенным риском, было бы большой ошибкой выдать кредит под хорошее обеспечение, использовав его как источник погашения долга. Поэтому вопрос обеспечения должен решаться уже после того, как кредитная сделка сочтена приемлемой для банка.

Именно второе место вопроса с обеспечением после экономического анализа отличает банковское кредитование от ссудных операций небанковских кредитных учреждений, например, от ломбардов. Правда, в существующей российской банковской практике надо отметить, что вопрос обеспечения выходит зачастую на первое место. Это происходит, вероятно, из-за повышенной рискованности кредитуемых банками операций, наличия большого количества рисков в околобанковском рыночном пространстве, отсутствием качественных, высоко надежных с длительной кредитной историей заёмщиков. Желательно для банка наличие тесных контактов с наиболее профессиональными участниками рынка, товары которого принимаются банком в качестве обеспечения. Профессионалы окажут содействие в проведении качественной экспертизы товара, возможно, предоставят информацию о заёмщике и его рыночной позиции в тот или иной период, составят оптимальную схему возможной реализации в случае невозврата. Важнейшей завершающей процедурой стадии предоставления кредита является подготовка и заключение кредитного договора.

Третья стадия кредитного процесса – контроль за использованием кредита. Использование ссуды означает направление выделенных банком средств на совершение платежей по обязательствам хозяйственно-финансовой деятельности. Важнейшее условие использования ссуд – эффективность кредитного мероприятия, позволяющая обеспечить поступление денежной выручки и прибыли для погашения долга банку и уплаты процентных денег. Главная цель этой стадии кредитного процесса – обеспечение регулярной выплаты процентов по долгу и погашение ссуды.

Разумеется, по каждой ссуде существует риск непогашения из-за непредвиденного развития событий. Банк может проводить политику выдачи кредитов только абсолютно надёжным заёмщикам, но тогда он упустит много прибыльных возможностей. В то же время, если возникнут трудности с погашением кредита, это обойдётся банку очень дорого. Поэтому разумная кредитная политика направлена на обеспечение баланса между осторожностью и максимальным использованием всех потенциальных возможностей доходного размещения ресурсов.

Трудности с погашением ссуд чаще всего возникают не случайно и не сразу. Это процесс, который развивается в течение определённого времени. Опытный работник банка может ещё на ранней стадии заметить признаки зарождающегося процесса финансовых трудностей, испытываемых клиентом, и принять меры к исправлению ситуации и защите интересов банка. Эти меры следует принять как можно раньше, прежде чем ситуация выйдет из-под контроля и потери станут необратимыми. При этом следует учесть, что убытки банка не ограничиваются лишь неуплатой долга и процентов. Ущерб, наносимый банку, значительно больше, и он может быть связан с другими обстоятельствами, которые тоже приходится учитывать:

· подрывается репутация банка, так как большое число просроченных и непогашенных кредитов приведёт к падению доверия вкладчиков, инвесторов и т.д.;

· увеличатся административные расходы, поскольку проблемные ссуды требуют особого внимания кредитного персонала и непроизводительного расходования рабочего времени;

· повысится угроза ухода квалифицированных кадров из-за снижения возможностей их стимулирования в условиях падения прибыльности операций;

· средства будут заморожены в непродуктивных активах;

· возникает опасность встречного иска должника к банку, который может доказать, что требование банка об отзыве ссуды привели его на грань банкротства.

Похожие работы

... основании приказа Министерства Финансов Российской Федерации; фамилия, имя, отчество руководителя аудиторской организации — Михайлов Алексей Иванович. 2.2. Действующие методики оценки кредитоспособности юридических лиц в ОАО «Международный банк Санкт-Петербурга» Главная, активная работа банка – это предоставление кредитов, от состояния кредитного дела в банке зависит его жизнеспособность. ...

... Рис. 14 Формирование отчета После нажатия ok система формирует отчет юридического отдела за определенный период времени (рисунок 15). Рис. 15 Отчет 3.4 Тестирование автоматизированной системы правового сопровождения кредитования юридических лиц При создании любого программного обеспечения одним из основных этапов является этап тестирования. На данном этапе согласно сформулированным ...

... при этом возможно предоставление отсрочки погашения основного долга. Преимущества кредитов Банка «Первомайский» для малого и среднего бизнеса являются: Особой формой кредитования юридических лиц и индивидуальных предпринимателей, зарегистрированных в Краснодарском крае, является микрокредитование, которое предоставляется на пополнение оборотного капитала и приобретение основных средств. Целями ...

... годовых. Снижение стоимости кредитов будет способствовать расширению спроса на кредиты и увеличению их доступности для субъектов хозяйствования всех форм собственности. 1.2 Виды кредитования юридических лиц и организация кредитного процесса в АСБ «Беларусбанк» Кредиты, предоставляемые коммерческими банками юридическим лицам, можно классифицировать: - по целевой направленности – ...

0 комментариев