БАНКОВСКОЕ КРЕДИТОВАНИЕ ЮРИДИЧЕСКИХ ЛИЦ В СОВРЕМЕННОЙ РЫНОЧНОЙ ЭКОНОМИКЕ

Основные стадии кредитного процесса

Способы обеспечения кредита

Рынок банковского кредитования юридических лиц РФ

КРЕДИТОВАНИЕ ЮРИДИЧЕСКИХ ЛИЦ БАНКОМ «ЮЖНЫЙ ТОРГОВЫЙ БАНК»

Экономические показатели Южного Торгового Банка

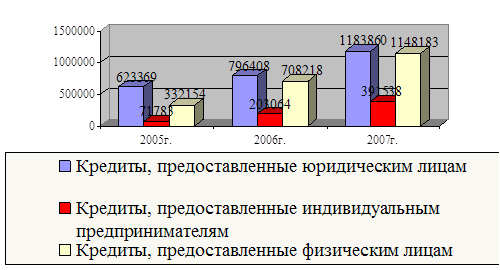

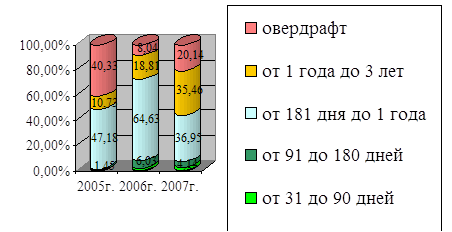

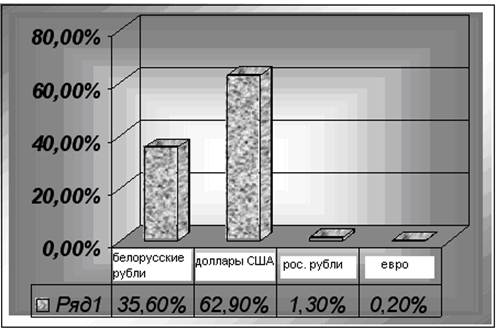

Виды и показатели кредитования юридических лиц Южным Торговым Банком

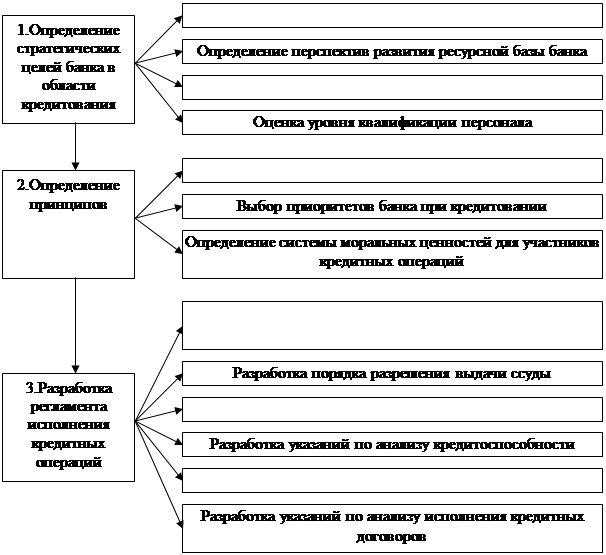

УЛУЧШЕНИЕ КРЕДИТНОЙ ПОЛИТИКИ БАНКА «ЮЖНЫЙ ТОРГОВЫЙ БАНК»

Оптимизация процесса кредитования юридических лиц

Навигация

Экономические показатели Южного Торгового Банка

Банковское кредитование юридических лиц: пути оптимизации

127140

знаков

16

таблиц

0

изображений

2.2 Экономические показатели Южного Торгового Банка

Основные показатели финансово-экономической деятельности Банка приведены в таблице 2.2.

Таблицы 2.2 Финансово-экономические показатели Банка (2003-2007 гг.), тыс.руб.

| Наименование показателя | 01.01.2003 г | 01.01.2004 г | 01.01.2005 г | 01.01.2006 г | 01.01.2007 г |

| Уставный капитал | 60 000 | 150 000 | 300 000 | 300 000 | 300 000 |

| Собственные средства (капитал) | 62 882 | 172 643 | 323 553 | 338 837 | 347 733 |

| Чистая прибыль (непокрытый убыток) | 3 793 | 21 451 | 30 252 | 38 772 | 40 134 |

| Рентабельность активов (%) | 1.5 | 5.1 | 3.6 | 3.1 | 3.1 |

| Рентабельность капитала (%) | 6 | 12.4 | 9.3 | 11.4 | 11.5 |

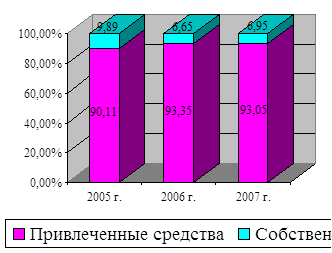

| Привлеченные средства (кредиты, депозиты, клиентские счета и т.д.) | 350760 | 696916 | 972366 | 854082 | 1 182 069 |

За период деятельности кредитной организации с 2003 года наблюдаются следующие тенденции:

Уставный капитал кредитной организации соответствовал нормативным документам ЦБ России и составил на 01.01.2007 года 300 млн. руб.

Собственные средства (капитал) превышают уставной капитал за счет нераспределенной прибыли и сформированных фондов и на 01.01.2007 года составили 347,7 млн. руб. С 01.01.2005 года происходит ежегодное увеличение собственных средств (капитала) в среднем на 5% ежегодно.

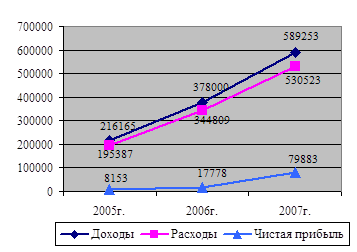

Наблюдается положительная динамика ежегодного роста прибыли кредитной организации.

Показатели рентабельности активов и рентабельности капитала находятся на постоянном уровне.

Увеличение привлеченных средств за период с 01.01.2003 года происходит за счет роста остатков на депозитах и клиентских счетах, что говорит о доверии к кредитной организации.

Анализ баланса и отчета о прибылях и убытков Банка в 2006 году показал (см. Приложение 1), что активы Банка по сравнению с 2005 годом выросли на 321,9 млн.руб. (23,3% в процентном выражении) и составили 1701,1 млн.руб., капитал Банка вырос на 8,6 млн.руб. (2,6%) и составил 344,8 млн.руб.(с учетом СПОД). Основную долю в активах Банка по-прежнему занимают кредиты клиентам Банка, их сумма 1193,0 млн. руб. (70% от величины активов). По этому показателю Банк поднялся на 3-ю позицию среди региональных банков. Также можно отметить работу Банка на фондовом рынке – торговый портфель составил величину 49,6 млн. руб., Банк нацелен на дальнейшее увеличение данной высоколиквидной и в то же время доходной статьи активов. В ресурсной базе более чем в два раза выросли остатки на расчетных счетах предприятий с 262,9 до 554,7 млн. руб., увеличение составило 291,8 млн. руб. Депозитная база выросла на 157,5 млн. руб. (37,3%) и составила 579,3 млн. руб. Это обусловлено предоставлением Банком практически полного спектра банковских услуг, конкурентоспособностью тарифов и процентных ставок, что привело к увеличению количества клиентов Банка.

Оценка изменения основных статей баланса по сравнению с 2004 г. представлена в таблице 2.3:

Таблица 2.3 Динамика баланса Банка в 2005-2006 гг.

| Показатели | 2006 | 2005 | Изменение, млн.руб. | Изменение, % | |

| Активы | |||||

| 1 | Денежные и приравненные к ним средства | 293,7 | 200,5 | +93,2 | +46,5% |

| 2 | МБК выданные | 97,6 | 10,0 | +87,6 | +876,0% |

| 3 | Срочная ссудная и приравненная к ней задолженность клиентов | 1193,0 | 1066,3 | +126,7 | +11,9% |

| 4 | Торговый портфель ценных бумаг | 49,6 | 0 | +49,6 | - |

| 5 | Материальные активы | 19,7 | 16,7 | +3,0 | +18,0% |

| Пассивы | |||||

| 5 | МБК полученные | 84,0 | 169,3 | -85,3 | -50,4% |

| 6 | Средства на расчетных счетах | 554,7 | 262,9 | +291,8 | +111,0% |

| 7 | Депозиты | 579,3 | 421,8 | +157,5 | +37,3% |

| 8 | Долговые обязательства | 46,9 | 122,3 | -75,4 | -61,7% |

Анализ финансового результата работы Банка в 2006 году показал, что прибыль банка до налогообложения по сравнению с 2005 годом выросла на 227 тыс.руб. и составила 50,8 млн.руб., чистая прибыль к распределению выросла на 1,4 млн.руб. и составила 40,1 млн.руб. Основную долю в доходах Банка по-прежнему составляют процентные и комиссионные доходы.

Прибыли и убытки Банка представлены в таблице 2.4.

Таблица 2.4

Прибыли и убытки Банка (2006-2007 гг.), тыс.руб.

| № | Наименование статьи отчета о прибылях и | Отчетная дата | ||

| 1 | 2 | 3 | ||

|

|

| 01.01.06 | 01.01.07 | 01.04.07 |

| Проценты полученные и аналогичные доходы от: | ||||

| 1 | Размещения средств в кредитных организациях | 1923 | 6814 | 1906 |

| 2 | Ссуд, предоставленных клиентам (некредитным организациям) | 174788 | 154667 | 41602 |

| 3 | Оказание услуг по финансовой аренде (лизингу) | 0 | 0 | 0 |

| 4 | Ценных бумаг с фиксированным доходом | 0 | 328 | 1981 |

| 5 | Других источников | 2119 | 2220 | 790 |

| 6 | Всего процентов полученных и аналогичных доходов | 178830 | 164029 | 46279 |

| Проценты уплаченные и аналогичные расходы по: | ||||

| 7 | Привлеченным средствам кредитных организаций | 10873 | 14938 | 3501 |

| 8 | Привлеченным средствам клиентов (некредитных организаций) | 56966 | 45859 | 14141 |

| 9 | Выпущенным долговым обязательствам | 17275 | 7489 | 130 |

| 10 | Всего процентов уплаченных и аналогичных расходов | 85114 | 68286 | 17772 |

| 11 | Чистые процентные и аналогичные доходы | 93716 | 95743 | 28507 |

| 12 | Чистые доходы от операций с ценными бумагами | 1427 | 10308 | -653 |

| 13 | Чистые доходы от операций с иностранной валютой | 7681 | 5555 | 1306 |

| 14 | Чистые доходы от операций с драгоценными металлами | 0 | 0 | 0 |

| 15 | Чистые доходы от переоценки иностранной валюты | -1298 | -384 | -121 |

| 16 | Комиссионные доходы | 32644 | 48467 | 13501 |

| 17 | Комиссионные расходы | 414 | 805 | 190 |

| 18 | Чистые доходы от разовых операций | -1099 | -905 | -109 |

| 19 | Прочие чистые операционные доходы | 185 | -2201 | -916 |

| 20 | Административно-управленческие расходы | 67412 | 85092 | 18013 |

| 21 | Резервы на возможные потери | -13046 | -16994 | 2258 |

| 22 | Прибыль до налогообложения | 52384 | 53692 | 25570 |

| 23 | Начисленные налоги (включая налог на прибыль) | 13612 | 13558 | 3356 |

| 24 | Прибыль (убыток) за отчетный период | 38772 | 40134 | 22214 |

По сравнению с аналогичным периодом прошлого года прибыль снизилась на 44,7 %. На уменьшение размера прибыли Банка повлияли следующие факторы: уменьшение чистых доходов от операций с иностранной валютой; тенденция к снижению процентной ставки по выданным кредитам с целью удержать позиции на ссудном рынке при помощи привлекательных процентных ставок.Рассчитаем нормативы ликвидности Банка за 2004-2006 гг. (таблица 2.5):

Таблица 2.5Нормативы ликвидности Банка на 01.01.2005 г.

| № | Статья | Норматив | Факт |

| H1 | Достаточности капитала, % min | 10.0 | 24.0 |

| H2 | Мгновенной ликвидности, % min | 15.0 | 52.0 |

| H3 | Текущей ликвидности, % min | 50.0 | 77.8 |

| H4 | Долгосрочной ликвидности, % max | 120.0 | 46.9 |

| H5 | Общей ликвидности (соотношение ликвидных и суммарных активов), % min | 20.0 | 23.4 |

| H6 | Максимальный размер риска на одного заемщика, % max | 25.0 | 21.4 |

| H7 | Максимальный размер крупных кредитных рисков, % max | 800.0 | 309.4 |

| H8 | Макс. размер риска на одного кредитора (вкладчика), % max | 25.0 | 29.9 |

| H9 | Макс. размер риска на одного заемщика-акционера, % max | 20.0 | 0.0 |

| H9.1 | Совокуп.величина кредитов,выданных акционерам, % max | 50.0 | 0.0 |

| H10 | Макс. размер кредитов, предост. своим инсайдерам, % max | 2.0 | 0.1 |

| H10.1 | Совокуп.величина кредитов, выданных инсайдерам, % max | 3.0 | 0.1 |

| H11 | Максимальный размер привл.ден. вкладов населения, % max | 100.0 | 129.6 |

| H11.1 | Макс.размер обязательств перед нерезидентами, % max | 400.0 | 0.0 |

| H12 | Исп.собств.средств для приобр.долей др. юр.лиц, % max | 25.0 | 0.0 |

| H12.1 | Исп.собств.средств для приобр.долей одного юр.лица, % max | 5.0 | 0.0 |

| H13 | Норматив риска собственных вексельных обязательств, % max | 100.0 | 73.2 |

| H14 | Норматив ликвидности по операциям с драгоценными металлами, % min | 10.0 | 0.0 |

Причины невыполнения нормативов:

Невыполнение норматива Н8 произошло из-за остатков одного вкладчика в размере 96 621 тыс.руб.

Невыполнение норматива Н11 произошло из-за совокупной величины привлеченных вкладов населения в размере 419 281 тыс.руб.

Банк не осуществлял операции с драгоценными металлами, поэтому норматив Н14=0.

За отчетный квартал сделок с банками-нерезидентами и финансовыми организациями-нерезидентами не осуществлялось, поэтому обязательств Банк не нес, следовательно, норматив Н11.1=0 (таблица 2.6):

Таблица 2.6

Нормативы ликвидности Банка на 01.01.2006 г.

| № | Статья | Норматив | Факт |

| H1 | Достаточности капитала, % min | 10.0 | 25.2 |

| H2 | Мгновенной ликвидности, % min | 15.0 | 66.2 |

| H3 | Текущей ликвидности, % min | 50.0 | 65.1 |

| H4 | Долгосрочной ликвидности, % max | 120.0 | 55.9 |

| H5 | Общей ликвидности (соотношение ликвидных и суммарных активов), % min | 20.0 | 26.0 |

| H6 | Максимальный размер риска на одного заемщика, % max | 25.0 | 22.6 |

| H7 | Максимальный размер крупных кредитных рисков, % max | 800.0 | 279.8 |

| H9.1 | Совокуп.величина кредитов,выданных акционерам, % max | 50.0 | 0.0 |

| H10.1 | Совокуп.величина кредитов, выданных инсайдерам, % max | 3.0 | 1.2 |

| H12 | Исп.собств.средств для приобр.долей др. юр.лиц, % max | 25.0 | 0.0 |

| H17 | Норматив соотношения кредитов с ипотечным покрытием и капитала, % min | 10.0 | 0.0 |

| H18 | Норматив соотношения ипотечного покрытия и эмиссии облигаций с ипотечным покрытием, % min | 100.0 | 0.0 |

| H19 | Норматив соотношения обязательств перед кредиторами, которые имеют право перед владельцами облигаций с ипотечным покрытием, и капитала, % max | 50.0 | 0.0 |

Причины невыполнения нормативов:

Банк не является эмитентом облигаций с ипотечным покрытием, поэтому Н17 и Н18 не рассчитываются.

Таблица 2.7 Нормативы ликвидности Банка на 01.01.2007 г.

| Условное обозначение (номер) норматива | Название норматива | Допустимое значение норматива | Фактическое значение норматива |

| H1 | Достаточности капитала | Min 10% (K<5 млн.евро) | 23,113% |

| Н2 | Мгновенной ликвидности | Min 15% | 56,392% |

| Н3 | Текущей ликвидности | Min 50% | 95,249% |

| Н4 | Долгосрочной ликвидности | Max 120% | 73,118% |

| Н6 | Максимальный размер риска на одного заемщика или группу связанных заемщиков | Max 25% | 22,8% |

| Н7 | Максимальный размер крупных кредитных рисков | Max 800% | 267,443% |

| H9.1 | Максимальный размер кредитов, банковских гарантий и поручительств, предоставленных акционерам (участникам) | Max 50% | 0% |

| H10.1 | Совокупная величина риска по инсайдерам | Max 3% | 1,663% |

| H12 | Использование собственных средств для приобретения акций (долей) др. юр. лиц | Max 25% | 0% |

Собственные средства банка увеличились по сравнению с прошлым годом на 0,5 %. За отчетный период банк не испытывал недостатка в высоколиквидных активах и обеспечивал своевременное исполнение обязательств по платежам. Установленные банком предельные значения коэффициентов избытка/дефицита ликвидности соблюдаются. Нормативы ликвидности не нарушаются.

Похожие работы

... основании приказа Министерства Финансов Российской Федерации; фамилия, имя, отчество руководителя аудиторской организации — Михайлов Алексей Иванович. 2.2. Действующие методики оценки кредитоспособности юридических лиц в ОАО «Международный банк Санкт-Петербурга» Главная, активная работа банка – это предоставление кредитов, от состояния кредитного дела в банке зависит его жизнеспособность. ...

... Рис. 14 Формирование отчета После нажатия ok система формирует отчет юридического отдела за определенный период времени (рисунок 15). Рис. 15 Отчет 3.4 Тестирование автоматизированной системы правового сопровождения кредитования юридических лиц При создании любого программного обеспечения одним из основных этапов является этап тестирования. На данном этапе согласно сформулированным ...

... при этом возможно предоставление отсрочки погашения основного долга. Преимущества кредитов Банка «Первомайский» для малого и среднего бизнеса являются: Особой формой кредитования юридических лиц и индивидуальных предпринимателей, зарегистрированных в Краснодарском крае, является микрокредитование, которое предоставляется на пополнение оборотного капитала и приобретение основных средств. Целями ...

... годовых. Снижение стоимости кредитов будет способствовать расширению спроса на кредиты и увеличению их доступности для субъектов хозяйствования всех форм собственности. 1.2 Виды кредитования юридических лиц и организация кредитного процесса в АСБ «Беларусбанк» Кредиты, предоставляемые коммерческими банками юридическим лицам, можно классифицировать: - по целевой направленности – ...

0 комментариев