Навигация

Экономическая оценка инвестиционного проекта

47090

знаков

14

таблиц

5

изображений

9. Экономическая оценка инвестиционного проекта

9.1 Определение переменных и постоянных издержек производства. Составление плана реализации. Определение финансовых издержек

Переменные издержки в составе себестоимости продукции включают производственные затраты, изменяющиеся прямо пропорционально объему реализации (Таблица 8):

- при стоимости металлического листа (штрипсы) толщиной 0,55 мм франко-приобъектный склад 24 тыс. руб./т, массе 2,63 кг/п.м и площади воздуховодов 0,5024 м2/п.м при объеме годового выпуска 156 тыс. м2 годовая потребность металла составит 857,5 т (с учетом потерь материала на раскрой 5%), а, стоимость материалов 20580 тыс. руб./год (1715 тыс. руб./месяц);

- при сдельной расценке 5 руб./ м2 воздуховодов и объеме годового выпуска 156 тыс. м2 заработная плата рабочих составит с отчислениями 1080,3 тыс. руб./год (90,0 тыс. руб./месяц); при организации работ в две смены при количестве рабочих четыре человека в одну смену среднемесячная заработная плата составит 8,12 тыс. руб./месяц.

Постоянные издержки в составе себестоимости продукции включают производственные затраты, не изменяющиеся при изменении объема реализации (Таблица 8):

- при годовой норме амортизации 1,7% (код 110000000) и балансовой стоимости цеха 1000 тыс. руб. годовые амортизационные отчисления составят 17,0 тыс. руб./год;

- при годовой норме амортизации 14,3% (код 142922060 для 4 амортизационной группы при сроке полезного использования свыше 5 до 7 лет включительно) и балансовой стоимости сварочного оборудования (станок точечной сварки SPIRO Spot Welding Machine PL-63, станок холодной сварки SPIRO Litelocker, сварочная машина SPIRO STITCHWELDER TYPE VSTW-1D, HG) 3647 тыс. руб. годовые амортизационные отчисления составят 521,52 тыс. руб./год;

- при годовой норме амортизации 10% (код 140001010 для 5 амортизационной группы при сроке полезного использования свыше 7 до 10 лет включительно) и балансовой стоимости станков с ЧПУ (станок для изготовления круглых воздуховодов Tube Forming Machine type 1602, система плазменной резки, тип SPIRO PLASMACUTTER CUTLASS, зиговочная машина Edgeformer, тип SME 63, станок для изготовления фасонных изделий SPIRO Gorelocker, тип ВЕТА-3, станок для растягивания круглых спиральных воздуховодов до плоского овала модель 36/10, трехвалковый листогиб, модель 48/20) 22217,11 тыс. руб. годовые амортизационные отчисления составят 2221,7 тыс. руб./год;

- при годовой норме амортизации 6,67% (код 142922020 для 6 амортизационной группы при сроке полезного использования свыше 10 до 15 лет включительно) и балансовой стоимости гибочного и правильного оборудования (трехвалковый листогиб Rollformer RME 60/128, ручной сегментный листогиб UK-125, электромеханическая гильотина МТ-250) 939,75 тыс. руб. годовые амортизационные отчисления составят 62,65 тыс. руб./год;

- при норме годовых затрат 11% от балансовой стоимости оборудования 26804 тыс. руб. затраты на ремонт и техническое обслуживание составят 2948,4 тыс. руб./год;

- при стоимости электроэнергии 1,66 руб./кВт.час, годовом ресурсе оборудования 3974 часов в год и мощности 54,13 кВт годовые затраты составят 357,09 тыс. руб./год;

- ежемесячные расходы на рекламу составляют 70 тыс. руб./месяц;

- годовые затраты на прочие накладные расходы (управленческие расходы и коммунально-бытовые платежи) при нормативе 105% от фонда оплаты труда составят 819 тыс. руб./год.

На основании плана производства и плана себестоимости составляем план реализации (Таблица 9).

Финансовые издержки включают в себя налоговые платежи (Таблицы 10, 11) и расчеты с кредиторами (Таблица 12).

9.2 Расчет денежных потоков и расходов

Составляем план доходов и расходов (Таблица 13) для расчета основных показателей эффективности проекта.

Индекс доходности (рентабельности) проекта

R = ![]() = 1,11 > 1, (12)

= 1,11 > 1, (12)

что означает возможность окупить первоначальные затраты и получить с каждой тысячи рублей дополнительные 110 руб.

Срок окупаемости проекта составляет 4 года. Выплаты процентов по кредиту выплачиваются за счет чистой прибыли, поэтому при увеличении объемов выпуска и реализации продукции срок окупаемости составит меньший период.

9.3.Оценка риска проекта

Риск при реализации проекта заключается, прежде всего, в уменьшении (вплоть до отрицательных) плановых доходов.

9.3.1 Определение точки безубыточности

Точка безубыточности для анализа погрешности объема реализации показывает критический (минимально допустимый) объем реализации Nкр , при котором окупаются издержки производства и реализации

Nкр =  , (13)

, (13)

где Sпост – постоянные издержки на объем производства; Sпер – переменные издержки на единицу продукции; Цед – цена единицы продукции.

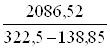

За II квартал Nкр =  = 11,36 тыс. м2.

= 11,36 тыс. м2.

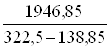

За III, IV квартал Nкр =  = 10,60 тыс. м2.

= 10,60 тыс. м2.

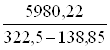

За первый год Nкр =  = 32,56 тыс. м2.

= 32,56 тыс. м2.

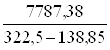

За каждый последующий год Nкр =  = 42,40 тыс. м2.

= 42,40 тыс. м2.

Итоги расчетов сведены в таблицу.

Таблица 14 Расчет точки безубыточности| Показатели | Первый год реализации проекта | Второй год реализации проекта | Третий год реализации проекта | Четвертый год реализации проекта | ||||

| I квартал | II квартал | III квартал | IV квартал | За первый год | ||||

| Плановые объемы, тыс. м2 | - | 39 | 39 | 39 | 117 | 156 | 156 | 156 |

| Точка безубыточности, тыс. м2 | - | 11,36 | 10,60 | 10,60 | 32,56 | 42,40 | 42,40 | 42,40 |

Чем больше разница между запланированными объемами и точкой безубыточности, тем меньше вероятность неудачи проекта при снижении объемов реализации.

Во II квартале возможно снижение объемов в 3,43 раза, в III и IV кварталах и последующих годах возможно снижение объемов в 3,68 раза.

0 комментариев