Навигация

Разработка инвестиционного проекта

56758

знаков

16

таблиц

0

изображений

СОДЕРЖАНИЕ

1. Описание продукции

2. Оценка рынков сбыта

3. Конкурентное положение

3.1 Общая характеристика ситуации на российском рынке

3.2 Характеристика конкурентов

3.3 Конкурентные преимущества

4. Стратегия маркетинга

4.1 Характеристика системы сбыта на региональных рынках

4.2 Меры по стимулированию продаж

5. Производственный план

5.1 План продаж

5.2 План производства

6. Организационный план

6.1 Допущения, принятые в расчетах

6.2 Доходы и поступления

6.3 Особенности отнесения затрат на себестоимость реализованной продукции

6.4 Налоги и обязательные платежи

6.5 Движение имущества предприятия

6.6 Источники финансирования

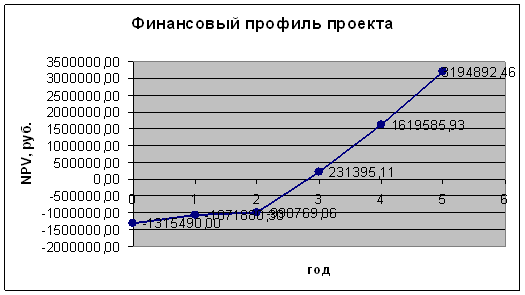

7. Расчет экономического эффекта

7.1 Оценка получения результатов

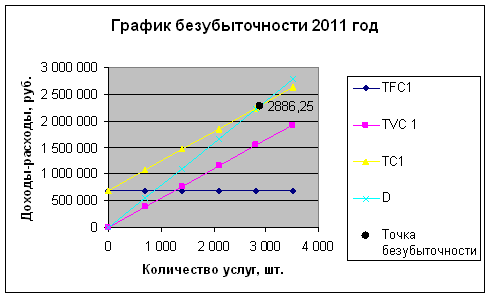

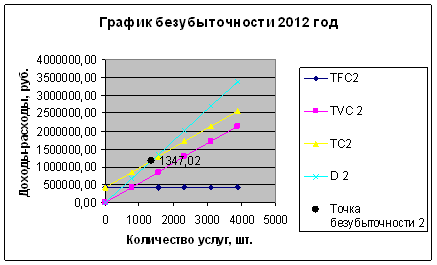

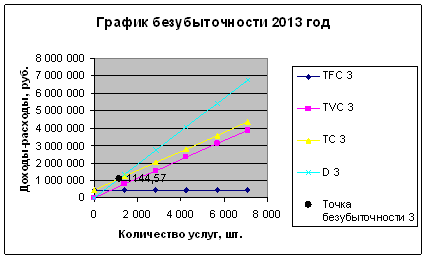

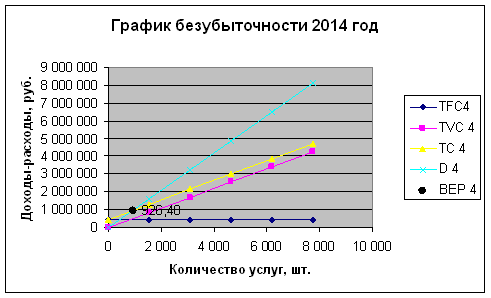

7.2 Точка безубыточности и запас финансовой прочности

7.3 Рентабельность продукции

7.4 Рентабельность капитала

7.5 Эффективность инвестиций

7.6 Бюджетная эффективность проекта

8. Юридический план

9. Оценка риска и страхования

9.1 Выявление факторов риска

9.2 Оценка последствий рисков и меры противодействия рискам

9.3 Количественный анализ рисков

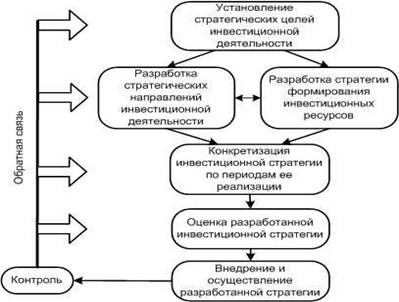

10. Стратегия финансирования

10.1 График реализации проекта

10.2 Инвестиционные затраты

10.3 Затраты на формирование оборотного капитала

11. Вывод

1. Описание продукции

Инвестиционный проект предусматривает создание в г. Ижевске крупного современного приборостроительного предприятия, специализирующегося на выпуске приборов учета, контроля и регулирования тепло- и водопотребления.

Приборы, выпуск которых запланирован настоящим проектом, являются оригинальными разработками ЗАО «Байкал», выступающего одним из инициаторов проекта.

На все изделия имеется вся необходимая техническая документация с литерой «А» (серийное производство). Теплосчетчики КСТ-В в настоящее время выпускаются ЗАО «Байкал» на базе арендованных производственных мощностей. Ведется подготовка мелкосерийного производства регуляторов теплопотребления и квартирных водосчетчиков.

Основными видами продукции по настоящему инвестиционному проекту, являются:

Þтеплосчетчики, комплектуемые из трех составляющих - термопреобразователей сопротивления (термометров), вихревых электромагнитных расходомеров и тепловычислителей;

Теплосчетчик зарегистрирован в Государственном реестре средств измерения РФ под номером 16992-98, имеет сертификат Госстандарта РФ № 3204 от 24. 02.98 г., экспертное заключение Главгосэнергонадзора № 090-ТС.

Þквартирные водосчетчики;

Водосчетчик зарегистрирован в Государственном реестре средств измерения РФ под номером 17634-98, имеет сертификат Госстандарта РФ № 5366 от 28. 07.98 г.

Þсистемы регулирования теплопотребления «Истопник».

Системы регулирования теплопотребления не подлежат сертификации.

Приборы, входящие в комплект теплосчетчика, могут реализоваться как конечная продукция:

Þтермометры планируется использовать при комплектации другого изделия - систем регулирования теплопотребления, а также реализовать как конечную продукцию;

Þсчетчики -расходомеры предполагается реализовать как конечную продукцию.

Термопреобразователи сопротивления (термометры) в настоящее время находятся в стадии испытания для целей утверждения типа, т.е. проходят процесс сертификации.

Счетчик -расходомер зарегистрирован в Государственном реестре средств измерений России под № 17689-98. Сертификат об утверждении средств измерений №5424 от 28.07.98. В настоящее время закончены опытно-конструкторские работы следующей модификации счетчика-расходомера, испытания для утверждения типа которой назначены на апрель 2007г.

2. Оценка рынков сбыта

Настоящий инвестиционный проект имеет высокую экономическую и социальную значимость для экономики России и г. Ижевска.

Проблема энергосбережения крайне актуальна для России. Достаточно сказать, что потребление энергоресурсов в отечественной экономике в 3-5 раз превышает уровень развитых стран.

Крупносерийное производство приборов учета, контроля и регулирования тепло- и водопотребления, создание которого предусмотрено настоящим проектом, формирует материально-техническую базу для реализации государственной политики в области энергосбережения. Основные положения этой политики закреплены в Федеральном Законе «Об энергосбережении» № 28 ФЗ, принятом Государственной Думой в апреле 1996 г. В соответствии со статьей 11 Закона, «весь объем добываемых, производимых, перерабатываемых, транспортируемых, хранимых и потребляемых энергетических ресурсов с 2000 года подлежит обязательному учету».

Большое внимание политике энергосбережения уделяется в регионах и в г .Ижевске в частности. Правительством г. Москвы была принято Постановление № 566 от 28.07.98 г «О мерах по стимулированию энерго- и водосбережения в г. Москве и в регионах», которое предусматривает обязательное обеспечение нового и реконструируемого жилья приборами учета тепло- и водопотребления.

Имея в виду дефицитность предложения приборов учета энергопотребления на отечественном рынке, городские власти выражают заинтересованность в реализации настоящего инвестиционного проекта на территории г.Ижевска.

Реализация настоящего проекта позволит:

· организовать выпуск перспективных значимых для экономики России и г. Ижевске изделий;

· заместить импорт приборов учета, контроля и регулирования тепло- и водопотребления из-за рубежа - высококачественной отечественной продукцией;

· создать прибыльное финансово-устойчивое производство;

· получить дополнительные поступления в бюджетную систему за счет налогов и обязательных платежей;

· создать в регионе новые рабочие места в количестве более, чем 400 чел.

Дополнительный социальный эффект настоящего проекта связан с экологической чистотой и безопасностью производства.

Более подробно значимость производства приборов учета, контроля и регулирования тепло- и водопотребления для экономики РФ и Удмуртии охарактеризована в разделе 3 настоящего документа.

Похожие работы

... , по масштабу, по объекту инвестирования, по сложности и по срокам реализации. Однако такие классификации не учитывают особенностей управления проектами. Целесообразно классифицировать портфель инвестиционных проектов предприятия по двум основным признакам: по влиянию на потенциал корпорации и по предметной области. Влияние инвестиционного проекта на потенциал корпорации определяет распределение ...

... страны действительно огромен. Кроме того, шаги в этом направлении уже сделаны и на государственном и на частном уровне. Глава 2. Практическая часть по разработке инвестиционного проекта 2.1 Описательная часть инвестиционного проекта экологического тура «Поход выходного дня в Селигер» В данной работе в качестве инвестиционного проекта предлагается разработка экотура в Тверской области ...

... монополистом на этом рынке. Существуют рестораны, зарекомендовавшие себя качественным обслуживанием, доброжелательным персоналом, однако концептуально выстроенных заведений не присутствует на рынке. Открытие ресторана китайской кухни должно вызвать интерес у потенциальных клиентов, разработанная маркетинговая программа привлечет посетителей, а высокое качество приготовленных блюд, выученный ...

... с учетом изменения покупательной способности денег вследствие инфляции. В финансово-экономических расчетах, связанных с инвестиционной деятельностью, инфляция учитывается в следующих случаях: при корректировке наращенной стоимости денежных средств; при формировании ставки процента (с учетом инфляции), используемой для наращения и дисконтирования; при прогнозе уровня доходов от инвестиций, ...

0 комментариев