Навигация

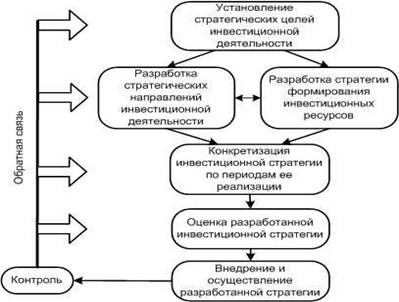

6. Организационный план

6.1 Допущения, принятые в расчетахРасчеты по настоящему инвестиционному проекту были проведены на следующих условиях:

1. Срок жизни проекта (для расчета показателей эффективности инвестиций и начисления амортизации оборудования) – 10 лет.

Горизонт планирования – 4 года, шаг планирования – 1 квартал.

2. Расчеты были выполнены в базовых ценах, а фактор инфляции был учтен косвенно – за счет использования ставки дисконтирования в реальном выражении (очищенном от инфляции), что адекватно введению равных индексов инфляции на все статьи издержек и поступлений. Данный подход был выбран вследствие того, что прогнозирование инфляции в современных российских условиях является делом чрезвычайно сложным и субъективным. В то же время ошибки в прогнозировании инфляции могут существенно исказить результаты проекта.

Вместо введения в расчеты индексов инфляции была выполнена оценка показателей эффективности проекта в сегодняшних ценах, а также оценка устойчивости бизнеса к действию различных негативных факторов, в том числе и инфляционного характера.

3. Расчеты по проекту были проведены в долларах США.

6.2 Доходы и поступленияВыручка от продаж была рассчитана на основе плана продаж в натуральных показателях и отпускных цен на продукцию.

Помимо этого учитывалось, что предприятие предоставляет скидки (раздел 3 настоящего документа).

В расчетах учитывались два вида скидок:

сезонные, действующие с января по март (1 квартал) каждого года - 10% на все виды продукции;

оптовые - за покупку крупных партий или комплектов. По опыту ЗАО «Байкал», оптовые скидки в среднем составляют 10% от объемов продаж по каждому виду продукции.

Текущие затраты и порядок их отнесения на себестоимость

В качестве переменных рассматривались следующие виды затрат:

· сырье и материалы;

· комплектующие изделия;

· сдельная заработная плата основных производственных рабочих и начисления на нее.

Расчет переменных затрат на 1 изделие содержится в калькуляциях[1]

Укрупненно сведения о переменных затратах на 1 изделие (по видам приборов) приведены в Табл. 2

Таблица 2

Переменные затраты на 1 изделие

| Цена | Затраты на 1 изделие, USD | |||||

| Наименование приборов | (без НДС), USD | Матери-алы | Комп-лектую-щие | сд. зар. плата | начисл. на зарпл. | Контр. маржа, % |

| Термопреобразователи сопротивления (термометры) | 16.0 | 0.1 | 4.3 | 0.6 | 0.2 | 67.2% |

| Вихревые электромагнитные расходомеры | 170.0 | 11.0 | 32.9 | 23.0 | 8.9 | 55.5% |

| Тепловычислители | 250.0 | - | 68.6 | 1.4 | 0.5 | 71.8% |

| Квартирные водосчетчики | 13.0 | 4.0 | 1.6 | 2.3 | 0.9 | 32.9% |

| Системы регулирования теплопотребления "Истопник" | 780.0 | 1.5 | 100.1 | 4.4 | 1.7 | 86.2% |

Повременная заработная плата была рассчитана на основе укрупненного проекта штатного расписания - Табл. 3

Таблица 3

Укрупненный проект штатного расписания (для повременшиков)

| Категория работающих | Численность, чел | Среднемес. зарплата, USD |

| Руководство (топ-менеджеры) | 7 | 1 100 |

| Аппарат управления | 72 | 380 |

| АУП цехов, включая складское хозяйство | 24 | 400 |

| Охрана | 15 | 300 |

| Складское хозяйство и транспортно-экспедиторская служба | 23 | 300 |

| ИТОГО | 454 | - |

Затраты на топливо и энергию были рассчитаны, исходя из удельных коммунальных затрат на 1 кв. м. производственной площади (с учетом сезонного фактора). В летние месяцы (2, 3 кварталы) коммунальные затраты планировались в сумме 0,8 USD/кв. м., в зимние месяцы - эта сумма была увеличена на 30%.

Административные расходы.

Запланированы на основе удельного расхода на 1 работника АУП (80 USD в месяц).

Текущий ремонт и эксплуатация основных фондов. Затраты были приняты на уровне половины амортизационных отчислений на реновацию (без учета амортизации нематериальных активов).

Реклама и представительские расходы. Затраты были приняты на уровне 0,5 % от выручки (ниже норматива отнесения на себестоимость продукции).

Амортизация начислялась дифференцировано по категориям внеоборотных активов. В расчетах применялись следующие средние нормы амортизации:

для пассивной части (здания и сооружения)- 1,5 % годовых;

для активной части (оборудования и транспортные средства) - 10%;

для нематериальных активов - 10%.

Прочие затраты Эти затраты были запланированы на уровне 10% от остальных статей постоянных затрат, не включая амортизацию, процент за кредит и налоги в составе себестоимости.

6.3 Особенности отнесения затрат на себестоимость реализованной продукции (услуг)

В расчетах постоянные затраты за период были отнесены на себестоимость произведенной продукции и в дальнейшем распределялись между объемом продаж и переходящими остатками продукции. Распределение постоянных затрат производилось пропорционально переменным затратам.

6.4 Налоги и обязательные платежиНалоги и другие обязательные платежи Предприятия были рассчитаны по следующим ставкам (Табл. 4).

Таблица 4

Налоги и обязательные платежи

| Налоги и обязательные платежи | Ставка,% | База налогооблож. | Отнесение в учете |

| 1 | 2 | 3 | 4 |

| Начисления на зарплату | 38.5% | Фонд зар. Платы | С/стоимость |

| из них: | |||

| пенсионный фонд | 28.0% | -”- | -”- |

| соц. страхование | 5.4% | -”- | -”- |

| мед. страхование | 3.6% | -”- | -”- |

| фонд занятости | 1.5% | -”- | -”- |

| Налог на прибыль | 35% | Прибыль | Прибыль |

| НДС[2] | 20.0% | Добавленная стоимость | Оборотные средства |

| Налог на пользователей дорог | 2.50% | Чистая выручка | С/стоимость |

| Налог на имущество | 2.0% | Стоимость имущества | Фин. результат |

| Налог на содержание жил. фонда | 1.5% | Чистая выручка | Фин. результат |

| На нужды образования | 1.0% | Фонд заработной платы | Фин. результат |

| Налог на рекламу | 5.0% | Затраты на рекламу | Фин. результат |

6.5 Движение имущества предприятия

Незавершенное строительство. В качестве незавершенного строительства учитывались затраты, связанные с оборудованием (до ввода его в действие).

Основные средства. После передачи учредителями на баланс в качестве основных средств были поставлены здания (помещения), а в 1 квартале 2008 г. – было введено в действие незавершенное строительство.

В расчетах применялся раздельный учет пассивной и активной частей и начислением амортизации по различным ставкам: для зданий и сооружений -1,5%, для машин и оборудования - 10%.

Нематериальные активы. В качестве нематериальных активов учитывались результаты научно-исследовательских работ; конструкторско-технологическая документация; товарная марка приборов "Саяны" и др. По предварительной оценке стоимость нематериальных активов составила 1,25 млн. USD. Амортизация нематериальных активов начислялась по норме 10%.

Запасы сырья, материалов и комплектующих. Переходящий остаток сырья, материалов, комплектующих планировалось поддерживать на уровне 45-дневного запаса для обеспечения объема производства следующего планового периода.

Длительность оборота остатков сырья (45 дней) складывалась из:

30-дневного запаса на складе и

15-дневного остатка в незавершенном производстве.

В период до выхода производства на проектную мощность (4 квартал 2007 – 1 квартал 2008 г.) запланировано формирование страхового запаса (для компенсации риска непоставки в условиях неналаженных хозяйственных связей) в размере 15 дневного остатка.

Остатки готовой продукции. Остатки готовой продукции на конец каждого периода (по себестоимости) планировались, исходя из заданных остатков в натуральных показателях - раздел 7.2. настоящего документа. Дебиторская и кредиторская задолженности

Дебиторская задолженность. Остатки дебиторской задолженности на конец каждого планового периода планировались на основе длительностей оборота (в днях).

В расчетах была принята гипотеза о том, что готовая продукция будет доводиться до потребителей в течение 15 дней и еще 15 дней пойдет на оплату счетов и поступление денег на расчетный счет ОАО. Таким образом, общая длительность оборота дебиторской задолженности составит 30 дней.

В период вывода производства на проектную мощность (1 квартал 2008 г.) длительность оборота дебиторской задолженности была увеличена (с целью компенсации риска непоступления средств от покупателей в условиях неналаженных связей) до 60 дней.

Кредиторская задолженность.

Перед поставщиками. Остатки кредиторской задолженности на конец каждого планового периода были заданы на основе длительности ее оборота в днях. Предполагалось, что кредиторская задолженность формируется по закупкам сырья, материалов и комплектующих (с учетом НДС). Средняя отсрочка платежа была запланирована в размере 20 дней.

По оплате труда, а также по социальному страхованию и обеспечению. Текущая задолженность по этим статьям планировалась с учетом разницы в сроках начисления и фактических выплат. Ежеквартально планировалась выплата 2/3 заработной платы и начислений текущего квартала и 1/3 - предыдущего квартала.

Перед бюджетом и внебюджетными фондами. Текущая задолженность по налогам и другим обязательным платежам планировалась с учетом разницы в сроках начисления и фактических выплат. По налогам на имущество и на прибыль была запланирована уплата в квартале, следующем за периодом начисления.

По дивидендам. В проекте предусматривалось начисление дивидендов акционерам. Коэффициент дивидендных выплат был принят равным 50 % от чистой прибыли.

Начисление дивидендов производилось ежеквартально, выплата 1 раз в год – в конце первого полугодия года, следующего за годом начисления. Текущая задолженность по дивидендам планировалась как разница между начисленными и фактически выплаченными дивидендами.

6.6 Источники финансирования

Собственные средства. В настоящем проекте финансирование всех затрат планировалось за счет собственных средств (акционерного капитала). Потребность в собственных средствах была рассчитана, исходя из:

суммы инвестиционных затрат;

НДС по инвестиционным затратам;

потребности в оборотном капитале (оцененном по размеру максимального отрицательного остатка денежных средств в таблице денежных потоков).

Акционерный капитал был сформирован в 2 этапа – при 50% после создания предприятия, еще 50% в течение следующих 6 месяцев.

Долгосрочные и краткосрочные кредиты. В настоящем проекте не планировались.

Похожие работы

... , по масштабу, по объекту инвестирования, по сложности и по срокам реализации. Однако такие классификации не учитывают особенностей управления проектами. Целесообразно классифицировать портфель инвестиционных проектов предприятия по двум основным признакам: по влиянию на потенциал корпорации и по предметной области. Влияние инвестиционного проекта на потенциал корпорации определяет распределение ...

... страны действительно огромен. Кроме того, шаги в этом направлении уже сделаны и на государственном и на частном уровне. Глава 2. Практическая часть по разработке инвестиционного проекта 2.1 Описательная часть инвестиционного проекта экологического тура «Поход выходного дня в Селигер» В данной работе в качестве инвестиционного проекта предлагается разработка экотура в Тверской области ...

... монополистом на этом рынке. Существуют рестораны, зарекомендовавшие себя качественным обслуживанием, доброжелательным персоналом, однако концептуально выстроенных заведений не присутствует на рынке. Открытие ресторана китайской кухни должно вызвать интерес у потенциальных клиентов, разработанная маркетинговая программа привлечет посетителей, а высокое качество приготовленных блюд, выученный ...

... с учетом изменения покупательной способности денег вследствие инфляции. В финансово-экономических расчетах, связанных с инвестиционной деятельностью, инфляция учитывается в следующих случаях: при корректировке наращенной стоимости денежных средств; при формировании ставки процента (с учетом инфляции), используемой для наращения и дисконтирования; при прогнозе уровня доходов от инвестиций, ...

0 комментариев