РАЗМЕЩЕНИЕ ОБЪЕКТА

ПЛАНИРУЕМЫЙ ОБЪЕМ И СТРУКТУРА ПРОИЗВОДСТВА

Себестоимость продукции

Объем производства в денежном выражении

ОБЕСПЕЧЕННОСТЬ ПРОИЗВОДСТВА ОСНОВНЫМИ ФАКТОРАМИ

Обеспеченность производства необходимым оборудованием

СТРАТЕГИЯ МАРКЕТИНГА

ФИНАНСОВЫЙ ПЛАН

Построение точки безубыточности

Определение основных показателей оценки эффективности инвестиций

Навигация

Определение основных показателей оценки эффективности инвестиций

Разработка маркетинговой стратегии для кафе "Скушай пирожок"

55278

знаков

24

таблицы

0

изображений

11.3 Определение основных показателей оценки эффективности инвестиций

1) Метод расчета периода окупаемости инвестиций. Метод расчета периода (срока) окупаемости РР инвестиций состоит определении того срока, который понадобится для возмещения суммы первоначальных инвестиций. Этот метод предполагает вычисление того периода, за который кумулятивная сумма (сумма нарастающим итогом) денежных поступлений сравняется с суммой первоначальных инвестиций

Определим период окупаемости данного проекта:

, где (11.3.1)

, где (11.3.1)

Io – первоначальные инвестиции, грн;

Io= 108802 грн.

![]() – среднегодовой денежный поток, грн.

– среднегодовой денежный поток, грн.

Определим среднегодовой денежный поток:

![]()

![]() грн.

грн.

Подставляем имеющиеся данные в формулу (11.3.1):

![]() (года)

(года)

Таким образом, из полученных расчетов можно сделать вывод, что проект окупается через 0,59 года.

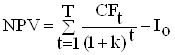

2) Метод определения чистой текущей стоимости. Метод анализа инвестиций, основанный на определении чистой текущей стоимости, на которую ценность фирмы может прирасти в результате реализации инвестиционного проекта, исходит из двух предпосылок:

- любая фирма стремится к максимизации своей ценности;

- разновременные затраты имеют неодинаковую стоимость.

Если чиста текущая стоимость проекта NPV положительна, то это будет означать, что в результате реализации такого проекта ценность фирмы возрастет и, следовательно, инвестирование пойдет ей на пользу, т.е. проект может считаться приемлемым.

Определим чистую текущую стоимость нашего инвестиционного проекта:

,где (11.3.2)

,где (11.3.2)

![]() - денежный поток, грн.;

- денежный поток, грн.;

к – доходность по альтернативным вариантам, к = 13%;

Io – первоначальные инвестиции, грн.

Подставляем имеющиеся данные в формулу (11.3.2):

= 405736,57грн.

Так как NPV = 405736,57> 0, значит наш инвестиционный проект прибыльный и его реализация целесообразна.

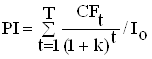

3) Методе расчета рентабельности инвестиций. Рентабельность инвестиций PI – это показатель, позволяющий определить, в какой мере возрастает ценность фирмы (богатство инвестора) в расчете на 1 грн. инвестиций.

Определим рентабельность инвестиций

, где (11.3.3)

, где (11.3.3)

![]() - денежный поток, грн.;

- денежный поток, грн.;

к – доходность по альтернативным вариантам, к = 14%;

Io – первоначальные инвестиции, грн.

Подставляем имеющиеся данные в формулу (11.3.3):

Исходя из полученных расчетов, данный проект является выгодным и целесообразным, так как 4,72 > 1.

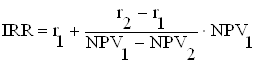

4) Метод расчета внутренней нормы прибыли. Внутренняя норма прибыли, или внутренний коэффициент окупаемости инвестиций IRR представляет собой, по существу, уровень окупаемости средств, направленных на цели инвестирования, и по своей природе близка к различного рода процентным ставкам, используемым в других аспектах финансового менеджмента.

Определим внутреннюю норму прибыли:

, где (11.3.4)

, где (11.3.4)

![]() = 14%;

= 14%;

![]() = 13%;

= 13%;

![]() - чистая текущая стоимость при доходности по альтернативному варианту 13%;

- чистая текущая стоимость при доходности по альтернативному варианту 13%;

![]() - чистая текущая стоимость при доходности по альтернативному варианту 14%;

- чистая текущая стоимость при доходности по альтернативному варианту 14%;

Рассчитаем NPV при ![]() = 13%:

= 13%:

= 386315,58

Подставляем все известные значения в формулу (11.3.4):

![]() = 0,13 +0,338 = 0,338 (33,8%)

= 0,13 +0,338 = 0,338 (33,8%)

Таким образом, внутренняя норма прибыли 33,8%.

12 СТРАТЕГИЯ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННОГО ПРОЕКТА

Рассмотрим структуру источников финансирования инвестиционного проекта (табл. 12.1)

Таблица 12.1 – Источники финансирования инвестиционного проекта

| Показатели | 2008 | ||

| 11 | 12 | ВСЕГО | |

| 1. Собственные инвестиционные ресурсы всего | 9062,00 | 55938,00 | 65000,00 |

| 2. Привлекаемые инвестиционные ресурсы | – | – | – |

| 2.1 Привлекаемый акционерный капитал | – | – | – |

| 2.2 Привлекаемый паевой капитал | – | – | – |

| 2.3 Прочие привлекаемые ресурсы | – | – | – |

| 3. Земные инвестиционные ресурсы | – | 43802,00 | 43802,00 |

| 3.1 Кредиты банков | – | 43802,00 | 43802,00 |

| 3.2 Выпуск облигаций | – | – | – |

| 3.3 Прочие заемные источники | – | – | – |

| ВСЕГО | 9062,00 | 99740 | 108802,00 |

Предприятие имеет в распоряжении собственные средства в размере 65000 грн., за счет которых предполагается в ноябре 2008 года сделать косметический ремонт, на который будет направлено 9062 грн.. Остальная часть собственных средств в конце декабря 2008 года будет направлена на приобретение необходимого сырья для работы кафе. Также предполагается взять кредит в банке в декабре 2008года в размере 43802 грн., которые будут направлены на покупку основных фондов. Для реализации проекта потребуется 108802 грн., 9062 грн. из которых планируется потратить в ноябре 2008 года, а остальные 99740,00 грн. – в декабре 2008 года.

0 комментариев