Навигация

Шаг. Оценка влияния обеспеченности предприятия трудовыми ресурсами на изменение объёмов работ

117964

знака

18

таблиц

15

изображений

1 шаг. Оценка влияния обеспеченности предприятия трудовыми ресурсами на изменение объёмов работ.

![]() = 52*10 547,5= 548 470 тыс. рублей

= 52*10 547,5= 548 470 тыс. рублей

![]() = 47*7 441,81=349 765,07 тыс. рублей

= 47*7 441,81=349 765,07 тыс. рублей

Фактическое повышение численности рабочих на 52 человека в 2007 г по сравнению с 2006 г привело к повышению объёмов работ на сумму 548 470 тыс. рублей. А фактическое понижение численности работников на 5 человек в 2008г по сравнению с 2007г привело к снижению выработки до 349 735,07 тыс. р.

2 шаг. Определение влияния изменение эффективности использования трудовых ресурсов (экстенсивного фактора) на выполнение производственной программы.

![]() 284* (-3 105,7) = - 882 018 тыс. р.

284* (-3 105,7) = - 882 018 тыс. р.

![]() 331*693,89= 229 677,59 тыс. р.

331*693,89= 229 677,59 тыс. р.

Повышение численности работников на выполнение производственной программы влияет в сторону увеличения выработки.

3 шаг. Взаимное влияние 2-х факторов.

![]() 548 470+ (-882 018) = - 333 548 тыс. р.

548 470+ (-882 018) = - 333 548 тыс. р.

![]() 349 765,07+ 229 677,59= 579 443 тыс. р.

349 765,07+ 229 677,59= 579 443 тыс. р.

В исследуемом и предыдущем годах факторы действовали в разных направлениях, Наибольшее влияние оказал экстенсивный фактор, т.е. фактор обеспечения предприятия трудовыми ресурсами. Объемы работ выросли на 579 453 тыс. рублей.

4 шаг. Балансовая проверка.

![]() - 333 548=-333 555 тыс. р.

- 333 548=-333 555 тыс. р.

![]() 579 443=579 443 тыс. р.

579 443=579 443 тыс. р.

Вывод: балансовая проверка сошлась, значит расчеты проведены верно.

2.1.18 Анализ состояния и использования основных производственных фондовОсновные средства являются средствами труда с помощью которых осуществляются воздействие на предметы труда - оборотные средства, они переносят свою стоимость на создаваемый продукт в виде амортизационных отчислений постепенно равномерно в течение всего срока службы не изменяя при этом свой материальной вещественной формы.

Задачи анализа состояния и использования ОПФ.

1) Изучение состава и динамики показателей по ОПФ.

2) Оценка технического состояния и темпов обновления ОПФ. Темпы технического перевооружения или конструкции предприятия внедрение новой техники и замена морально устаревшего оборудования.

3) Определение показателей использования ОПФ, фондоотдачи и фондоёмкости, а так же факторов влияющих на них.

4) Оценка влияния обеспеченности и эффективности использования ОПФ на объёмы работ себестоимости, выработки и другие показатели.

5) Выявление ресурсов повышения эффективности использования ОПФ и разработка мероприятий по их мобилизации.

В общем составе ОПФ выделяют две основные части по их характеру участия в производственном процессе, активную и пассивную и их соотношение между собой называется технологической структурой. Кроме этого по степени использования ОПФ делятся на действующие, запасные, неустановленные и арендуемые.

ОПФ планируются и учитываются как в натуральном так и в стоимостном выражении. Оценка в натуральном выражении даёт представление о количественном и качественном составе ОПФ. Этот учёт ведётся непосредственно в инвентаризационных ведомостях и технических паспортах. В стоимостном выражении для ОПФ различают первоначальную, восстановительную, остаточную стоимости, по которым они в общем составе отражаются в бухгалтерском балансе и эти стоимости та или иная называется балансовой. Для характеристики состояния и воспроизводства ОПФ ежегодно фиксируют поступления и выбытия ОПФ и рассчитывают соответствующие показатели к которым относят коэффициент выбытия, обновления, износа и так далее.

Показатели использования ОПФ:

7) фондоотдача (Фо) показывает, какое количество продукции приходится на 1 руб. используемых ОФ.

Показатель фондоотдачи следует исчислить за ряд лет для сопоставления в динамике. На уровень фондоотдачи влияет не только сумма выработанной продукции, которая зависит от эффективности использования мощности предприятия, рабочего времени, ритмичности работы и т.п., но и структуры ОПФ.

Под структурой ОПФ понимается удельный вес отдельных видов основных фондов в общей их стоимости. ОПФ по отношению к производству продукции можно подразделить на 2 части: активную и пассивную. К активной части относятся те основные фонды, которые оказывают активное воздействие на предмет труда (станки, оборудование, машины, передаточные устройства и т.п.), a к пассивной - те, которые участвуют в производственном процессе, но непосредственное воздействие на предмет труда не оказывают (здания, сооружения).

Повышение эффективности производства в первую очередь зависит от более высоких темпов развития активной части ОПФ

Фондоотдача является обобщающим показателем эффективности использования ОПФ. Эффективность использования фондов характеризуют и частные показатели: коэффициент использования мощности, производительность отдельных видов оборудования в натуральных измерителях и т.д.

2) фондоемкость - коэффициент, обратный фондоотдаче. Данный коэффициент показывает, какое количество ОПФ тратится на производство единицы продукции.

5) фондовооружённость - экономический показатель, характеризующий оснащенность работников предприятий сферы материального производства основными производственными фондами (средствами). Определяется как отношение стоимости основных средств предприятия (в сопоставимых ценах) к средней годовой списочной численности работников (рабочих).

Внедрение новой техники, передовой технологии, механизации и автоматизации производственных процессов с целью увеличения объема производства продукции и повышения производительности труда приводят к росту ОПФ предприятия, укреплению его материально-технической базы. В связи с этим с каждым годом возрастает доля ОПФ, приходящихся на одного работающего. Следовательно, повышается фондовооруженность труда, которую определяют как отношение стоимости ОПФ к среднесписочной численности промышленно-производственного персонала (ППП). Рост фондовооруженности труда должен сопровождаться ростом производительности труда. При этом темпы роста производительности труда должны быть выше темпов роста фондовооруженности труда.

Причинами отставания темпов роста производительности труда от темпов роста фондовооруженности труда могут быть немотивированный спад производства продукции, необоснованный рост ОПФ, особенно пассивной их части, численности работников управления в составе ППП и др.

Более объективную оценку эффективности внедрения новой техники, передовой технологии, механизации и автоматизации производства можно дать по показателю технической вооруженности труда, которую исчисляют как отношение активной части ОПФ к наибольшему числу рабочих в смене. Так как данные о наибольшей численности рабочих в смене зачастую отсутствуют, на практике техническую вооруженность труда рассчитывают на одного среднесписочного рабочего. В абсолютной величине этот показатель будет несколько занижен, но при сопоставлении его в динамике он даст правильное представление о темпах роста технической вооруженности труда. При этом темпы роста технической вооруженности труда не должны опережать темпы роста производительности труда рабочих.

Таблица 24

Оценка динамики основных показателей использования ОПФ

2007 год

| № п/п | Показатели | Форма расчёта | Начало года | Конец года | Отклонение

| Темпы роста, % |

| 1 | Среднегодовая стоимость ОПФ | ОПФ | 60 790 | 106 945 | 46 155 | 176 |

| 2 | Коэффициент технолог. структуры |

| 0,01 | 0,01 | 0 | 100 |

| 3 | Активная часть ОПФ | ОПФ*Кт. стр. | 608 | 1 069 | 461 | 176 |

| 4 | Фондоёмкость |

| 0,03 | 0,05 | 0,02 | 167 |

| 5 | Фондовооружённость |

| 209 | 377 | 168 | 180 |

| 6 | Труда |

| 0,1 | 0,07 | 0,06 | 70 |

| 7 | Фондоотдача |

| 40,25 | 19,76 | -20,49 | 49 |

| 8 | Объем реализации (выручка) | О | 2 447 029 | 2 113 474 | -333 555 | 86,4 |

Таблица 25

Оценка динамики основных показателей использования ОПФ 2008 г

| № п/п | Показатели | Форма расчёта | Начало года | Конец года | Отклонение

| Темпы роста, % |

| 1 | Среднегодовая стоимость ОПФ | ОПФ | 106 945 | 136 074 | 29 129 | 127 |

| 2 | Коэффициент технолог. структуры |

| 0,001 | 0,001 | 0 | 100 |

| 3 | Активная часть ОПФ | ОПФ*Кт. стр. | 106,9 | 136,1 | 29,2 | 127 |

| 4 | Фондоёмкость |

| 0,05 | 0,05 | 0 | 100 |

| 5 | Фондовооружённость |

| 377 | 411 | 34 | 109 |

| 6 | Труда |

| 0,07 | 0,06 | -0,01 | 85,7 |

| 7 | Фондоотдача |

| 19,76 | 19,79 | 0,03 | 100,1 |

| 8 | Объем реализации (выручка) | О | 2 113 474 | 2 692 927 | 579 453 | 127,4 |

2.1.19 Определение относительной обеспеченности основными средствами

Для того, чтобы происходило нормальное функционирование предприятия, необходимо наличие определенных средств и источников. Основные производственные фонды, состоящие из зданий, сооружений, машин, оборудования и других средств труда, которые участвуют в процессе производства, являются самой главной основой деятельности фирмы. Без их наличия вряд ли могло что - либо осуществиться. Естественно, для нормального функционирования каждого предприятия необходимы не только основные средства, но и оборотные средства, представляющие собой, прежде всего, денежные средства, которые используются предприятием для приобретения оборотных фондов и фондов обращения. Рациональное и экономное использование как основных, так и оборотных фондов является первоочередной задачей предприятия. Основные производственные фонды являются одной из составных частей имущества предприятия. Состояние и эффективность их использования - одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокий уровень инфляции, неплатежи и другие кризисные явления вынуждают предприятия изменить свою политику по отношению к основным производственным фондам - искать новые решения эффективности их использования. Потребность в ресурсе для выполнения определенных объемов работ зависит от эффективности использования этого ресурса, причем потребность в ресурсе и потребность его использования связаны обратной взаимосвязью. Повышение эффективности использования ведет к высвобождению ресурса, а снижение эффективности вызывает дополнительную потребность в ресурсе для выполнения одного и того же объема работ.

![]() ОПФ'=ОПФкг-ОПФнг*Окг/Онг

ОПФ'=ОПФкг-ОПФнг*Окг/Онг

![]() >0 - относительный перерасход основных средств

>0 - относительный перерасход основных средств

![]() 0 - относительная экономия основных средств

0 - относительная экономия основных средств

∆ОПФ’2007=106 945-60 790*2 113 474/2 447 029=46 155*2 113 474/2 447 029=39 864 тыс. р.

∆ОПФ’2008=136 074-106 945*2 692 927/2 113 474=29 129*2 692 927/2 113 474=37 115 тыс. р.

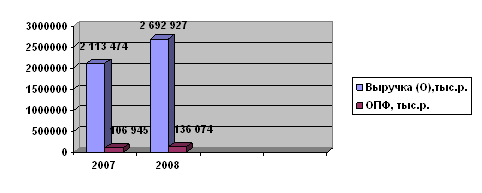

Фактический размер основных средств на конец предыдущего 2007 года 106 945 т. р. оказался больше необходимого 39 864 т. р. для выполнения работ. Это означает, что в организации сформировался перерасход основных средств и фондоотдача снижается. Это свидетельствует об уменьшении эффективности использования ОПФ. А в отчетном 2008 году фактический размер ОПФ составил 136 074 т. р., это так же больше необходимого 37 115 т. р., но темп роста замедлился [таблицы 3 и 4], что говорит об относительном перерасходе ОПФ и небольшом росте фондоотдачи (в связи с замедлением темпа роста ОПФ).

Рисунок 5 Обеспеченность основными производственными фондами

Вывод: ОПФ на предприятии используются не эффективно, т.к. возникает потребность в дополнительных ОС. Их расчетная величина потребности (высвобождении) больше 0, что и говорит о дополнительной необходимости в ресурсе. При увеличении основных средств, объемы работ увеличились в большей степени, Т.о. можно сказать, что произошёл относительный перерасход основных средств.

2.1.20 Оборотные средства предприятияОборотные средства предприятия постоянно находятся в круговороте в трех формах: денежной, товарной и производственной. В процессе оборота, оборотные средства обслуживают как процесс производства в виде производственных фондов обращения, так и стадию обращения в виде фондов обращения. Распределение основных оборотных средств (ОБС) по всем стадиям оборота и постепенный переход каждой части ОБС с оной стадии на другую обеспечивают непрерывность производственно-хозяйственной деятельности. Любая задержка в обороте средств на любой стадии, замедляет круговорот и вызывает дополнительную потребность в оборотных средствах (если дополнительная потребность в ресурсе - рост затрат), для создания того же объема работ и наоборот, ускорение оборачиваемости оборотных средств приводит к их высвобождению - абсолютному (при реальном сокращении размера ресурса) или относительному.

Таблица 26

Основные показатели использования оборотных средств 2007 г

| Показатели | Начало года | Конец года | Отклонение Δ | Темпы роста % |

| Объем реализации, т. р. | 2 447 029 | 2 113 474 | -333 555 | 86,4 |

| Среднегодовая стоимость ОБС, т. р. | 533 944 | 823 484 | 289 540 | 154 |

| Коэффициент закрепления ОБС | 0,2 | 0,4 | 0,2 | 200 |

| Коэффициент оборачиваемости ОБС | 4,6 | 2,6 | -2 | 56,5 |

| Длительность одного оборота | 79,3 | 140,4 | 61,1 | 177 |

Таблица 27

Основные показатели использования оборотных средств 2008 г

| Показатели | Начало года | Конец года | Отклонение Δ | Темпы роста % |

| Объем реализации, т. р. | 2 113 474 | 2 692 927 | 579 453 | 127,4 |

| Среднегодовая стоимость ОБС, т. р. | 823 484 | 1 776 124 | 952 640 | 215,7 |

| Коэффициент закрепления ОБС | 0,4 | 0,7 | 0,3 | 175 |

| Коэффициент оборачиваемости ОБС | 2,6 | 1,5 | -1,1 | 57,7 |

| Длительность одного оборота | 140 | 243 | 103 | 173,5 |

КзОБС=ОБС/О - коэффициент использования (закрепления) оборотных средств

КобОБС=О/ОБС

Д=365/ КобОБС

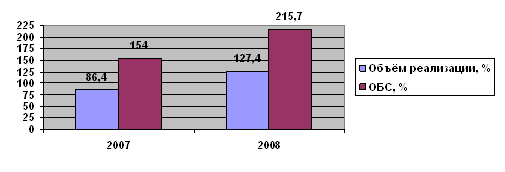

Вывод: Оборотные средства за исследуемый период растут на 54% по сравнению с предыдущем годом, выручка в 2007 г снижается (86,4%), коэффициент ОБС снижается (56,5%) и срок оборачиваемости средств увеличивается на 77%. А в 2008 г выручка возрастает, коэффициент оборачиваемости повышается по сравнению с 2007 г (57,7%), а длительность оборота оборотных средств снижается по отношению к предыдущему году.

Рисунок 6 Динамика использования оборотных средств предприятием, %

По диаграмме видно, что объёмы реализации увеличивались медленнее, чем росли ОБС, что говорит о не эффективном их использовании в производственном цикле. Цикл оборота ОБС начинается с момента приобретения оборотных средств до момента зачисления выручки на счет предприятия.

Для обеспечения бесперебойного процесса производства наряду с основными производственными фондами необходимы предметы труда, материальные ресурсы. Предметы труда вместе со средствами труда участвуют в создании продукта труда, его потребительной стоимости и образовании стоимости. Оборот вещественных элементов оборотных производственных фондов (предметов труда) органически связан с процессом труда и основными производственными фондами. Оборотные фонды обязательный элемент процесса производства, основная часть себестоимости продукции. Чем меньше расход сырья, материалов, топлива и энергии на единицу продукции, тем экономнее расходуется труд, затрачиваемый на их добычу и производство, тем дешевле продукт. Наличие у предприятия достаточных оборотных средств является необходимой предпосылкой для его нормального функционирования в условиях рыночной экономики. Самое главное, что необходимо усвоить, это что дает предприятию эффективное использование оборотных фондов и оборотных средств и какие мероприятия могут способствовать снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств.

Выводы и предложения по улучшению деятельности предприятия

Проанализировав деятельность ООО Аларм Сервис по бухгалтерскому балансу за 2 отчетных года (2007 и 2008), можно сказать, что собственных оборотных средств у предприятия нет (расчетные цифры имеют отрицательное значение). Собственные оборотные средства предоставлены кредитами и займами.

Наблюдается рост долгосрочных обязательств (57,04%до 69%), а краткосрочные обязательства снижаются (41,3% до 30%).

По анализу ликвидности баланса видно, что во всём расчетном периоде выполняется только уравнение перспективной ликвидности (при своевременном расчете с дебиторами предприятие сможет покрыть краткосрочные обязательства). Но при дальнейшем расчете видно, что баланс далёк от абсолютной ликвидности, т.к. сумма легкореализуемых и быстрореализуемых активов не равна сумме пассивов кредиторской задолженности и займам и кредитам. Из чего можно сказать, что если финансирование кредитами и займами будет прекращено по каким либо причинам, предприятие окажется на уровне банкротства.

По коэффициентам ликвидности видно, что на конец отчетного года предприятие обладает абсолютной ликвидностью, т.к. расчетный коэффициент превышает нормативное значение 0,2 и составляет 0,58. Это объясняется ростом текущих активов и снижением кредиторской задолженности.

Не обладая в начале расчетного года абсолютной ликвидностью, у предприятия почти есть перспективная возможность оплачивать свои счета, т.к. коэффициент промежуточного покрытия почти равен нормативу. Но это при условии своевременного расчета с дебиторами.

Текущая ликвидность баланса в расчетах коэффициента текущей ликвидности уже видна на конец 2007 года (коэф. =2,0), потом снижается, а в конце 2008 г предприятие снова обладает текущей ликвидностью (коэф. =2,6).

По коэффициентам платёжеспособности видим, что для ведения своей хозяйственной деятельности у предприятия недостаточно собственного капитала, поэтому коэффициент автономии ниже нормативного значения весь отчётный период, и более того снижается на конец отчетного 2008 года. Исходя из этого ООО Аларм-Сервис постоянно вынужден обращаться к кредиторам за дополнительным финансированием и поэтому коэффициент заёмных ресурсов достаточно высок (больше нормативного значения 0,5 почти в 2 раза)

Анализируя коэффициенты платёжеспособности, помним, что у предприятия нет собственных оборотных средств и доля собственного капитала очень мала, поэтому коэффициент мобильности СОС равен 0 (СОС при расчетах имеют отрицательное значение), а следовательно коэффициент финансовой напряжённости очень высок и это отражается на коэффициенте кредиторской задолженности. Он имеет отрицательную динамику, т.е. повышается. На конец 2008 года он немного снижается, но всё равно присутствует и имеет положительное значение.

Деловая активность ООО Аларм Сервис очень низкая, обороты капитала уменьшаются. Если просмотреть выручку в отчетном периоде, то в 2007 году она снижается на 333 555 тыс. рублей (86,4%), а в 2008 году увеличивается на579 453 тыс. рублей (127,4%), при этом общая сумма баланса увеличивается.

Обороты активов снижаются, коэффициент кредиторской задолженности выше коэффициента дебиторской задолженности.

Коэффициенты рентабельности малы и имеют тенденцию к снижения, а рентабельность продаж понижается больше всего.

Что бы выйти из кризисной ситуации нужно:

Увеличить долю собственного капитала путём сокращения запасов товарно-материальных ценностей и поступлением своевременно платежей от дебиторов.

Кредиты при необходимости лучше брать кредиторской задолженностью, т.к. это выходит дешевле, чем в банке - нет высоких процентов. Это отразится на снижении себестоимости выпускаемого товара и позволит конкурировать на рынке.

Увеличить объём продаж.

Таким образом предприятие приобретёт финансовую независимость от инвесторов, кредиторов и банков.

По динамике затрат можно сказать, что при повышении численности работников при условии снижения выручки от объёма реализации выработка на 1 рабочего снижается. Снижение выручки при условии вложения в производственные основные фонды снижает фондоотдачу, а при вложении в оборотные средства предприятия без увеличения объёма продаж их оборачиваемость снижается. Таким образом вложенный капитал увеличивает свой срок возврата и его коэффициент оборачиваемости понижается.

В 2008 году работа предприятия нерентабельна всё равно, хотя выручка от объёма реализации повышается. Все остальные показатели по сравнению с 2007 годом тоже меняются в лучшую сторону, но в связи с отсутствием собственного капитала оборачиваемость оборотных средств всё же имеет тенденцию снижаться.

Для того, что б улучшилась динамика затрат, нужно:

Повысить рентабельность продаж.

Пересмотреть использование трудовых ресурсов и фондов предприятия.

Увеличивать долю чистой прибыли и вкладывать её в собственный капитал, повышая его долю над заёмными средствами.

Список используемой литературы

1. Арент К.П. Экономические аспекты экологизации развития народного хозяйства. - М., МГУП, 2001.

2. Бобылев С.Н., Ходжаев А.Ш. Экономика природопользования. Учебник. - М., ИНФРА-М, 2004.

3. Борисова М.И., Павлова И.М. Практическое руководство к изучению курса "Экономика строительства", раздел "Планирование производственной деятельности предприятия", тема "Оценка эффективности инвестиционных проектов". - М., МГУП, 1997.

4. Годовой отчет ОАО "Чеховский регенератный завод". 2008.

5. Государственный доклад "О состоянии и об охране окружающей среды Российской Федерации в 2005 году". - М., АНО "Центр международных проектов", 2006.

6. Государственный доклад "О состоянии и об охране окружающей среды Российской Федерации в 2006 году". - М., АНО "Центр международных проектов", 2007.

7. Государственный доклад "О состоянии и об охране окружающей среды Российской Федерации в 2007 году". - М., АНО "Центр международных проектов", 2008.

8. Государственный доклад "О состоянии окружающей природной среды Российской Федерации в 2000 году". - М., ГЦЭП, 2001.

9. Инструктивно-методические указания по взиманию платы за загрязнение окружающей природной среды. - М., 1993.

10. Марголин А.М. Экономическая оценка инвестиционных проектов. Учебник для ВУЗов. - М., Издательство "Экономика", 2007.

11. Методика определения предотвращенного экологического ущерба. - М., Госкомэкология РФ, 1999.

12. Методические рекомендации по оценке эффективности инвестиционных проектов (вторая редакция). - М., Экономика, 2000.

13. О нормативах платы за выбросы в атмосферный воздух загрязняющих веществ стационарными и передвижными источниками, сбросы загрязняющих веществ в поверхностные и подземные водные объекты, размещение отходов производства и потребления. Постановление Правительства Российской Федерации № 344 от 12 июня 2003 г.

14. О состоянии окружающей природной среды Российской Федерации за 1988 - 1998 годы (аналитический обзор). - М., ГЦЭП, 1999.

15. Ахметов Н.С. "Общая и неорганическая химия". - М.: Высшая школа, 2001

16. http://www.gaudeamus. omskcity.com/PDF_library_economic_3.html

17. http://www.10ballov. by/show_aux_page.13/

18. http://www.financial-lawyer.ru/category92/economistu/index.html

19. http://www.inventech.ru/lib/finances/ Финансовый менеджмент

Похожие работы

... баланса, коэффициента покрытия и др. Ликвидность – это способность предприятия оперативно превратить свои активы в денежные средства, необходимые для нормальной финансово-хозяйственной деятельности и погашения обязательств предприятия. На практике коэффициенты ликвидности активов применяются также для характеристики платежеспособности предприятия. Расчет коэффициентов, как правило, ведется по ...

... менеджмента фирмы и научно обоснованных методов их реализации, но и научных знаний общих закономерностей развития рыночной экономики. 2 Анализ эффективности управления финансами предприятия (на примере ОАО «Нефтекамск-Лада-Сервис») 2.1 Краткая характеристика финансово хозяйственной деятельности ОАО «Нефтекамск-Лада-Сервис» Под финансовым состоянием предприятия понимается способность ...

... для развития предприятий по ремонту и обслуживанию автомобилей, поскольку их количество г. Находки за последние несколько лет постоянно увеличивается. В соответствии с выполненным анализом оценки уровня технологии и организации работ на предприятии Фортуна в п. 1.7 следует, что необходимо расширить спектр услуг и повысить качество их выполнения. Расширение спектра услуг производится за счет ...

... 1998 года резким падение курса рубля, из-за которого, естественно подскочили цены на сырье и материалы, в частности на ГСМ. 3. СОСТОЯНИЕ И ПУТИ УЛУЧШЕНИЯ УЧЕТА ЗАТРАТ НА ИСПОЛЬЗОВАНИЕ ГРУЗОВОГО АВТОТРАНСПОРТА 3.1 Состояние учетно-аналитической работы на предприятии Согласно законам РФ и РБ «О предприятиях и предпринимательской деятельности» предприятие ведет ...

0 комментариев