Навигация

Страхование лизинговых операций

82461

знак

29

таблиц

0

изображений

1.4 Страхование лизинговых операций

Одна из основных проблем лизинга - это проблема источников инвестирования. Кредитование реального сектора экономики, в том числе по схемам лизинга, сдерживается рядом факторов, среди которых прежде всего такие: Длительность окупаемости вложений, высокая степень риска долгосрочных ссуд, отсутствие установленных в законодательном порядке мер ответственности за не возврат кредитов и действенных механизмов обеспечения возвратности долгосрочных ссуд, отсутствие льготного налогообложения банков по доходам, полученным от кредитования инвестиционных проектов, недостаток кредитных ресурсов для инвестирования.

В мировой практике одним из самых действенных способов защиты и гарантий вложений инвестиций является страхование [7].

Страхование лизинговых операций позволяет существенно упорядочить финансовые и юридические взаимоотношения между участниками лизинговой сделки. Страховые гарантии, с одной стороны, обеспечивают непрерывность воспроизводства в области лизинговой деятельности, а с другой стороны, компенсируют потери и делают платёжеспособными налогоплательщиками всех участников лизинговой сделки.

Чаще других страхуют оборудование, подвергаемое наибольшему риску при эксплуатации, - это транспортные средства и передвигаемая техника (комбайны, зерноуборочные машины). Постоянными страхователями по страхованию лизингового оборудования на сегодняшний день являются зарубежные инвесторы и представительства зарубежных лизинговых компаний в России.

Статистика убытков по лизинговому оборудованию не отличается от статистики убытков по другим видам имущества. Страховщики наряду с лизинговыми компаниями принимают самое активное участие в разработке и использовании наиболее совершенных методов анализа риска и разработке систем безопасности. Проводя такой анализ, страховщики дают рекомендации своим страхователям, в частности лизинговым компаниям, с целью недопущения их контактов с заказчиками - лизингополучателями, риск неплатёжеспособности которых выше среднего.

Все без исключения участники лизинговой сделки, в том числе и страховщики, заинтересованы в строгих юридических гарантиях надлежащего выполнения договорных обязательств. Одним из обязательных условий успешного развития и функционирования лизингового бизнеса должно являть надёжное правовое обеспечение нормами международного и национального законодательства. Вот почему, прежде всего, необходимо ускорить рассмотрение законопроекта "О внесении изменений и дополнений в Федеральный закон "О лизинге", внести соответствующие изменения в Налоговый кодекс РФ, Таможенный кодекс РФ, федеральный закон "О валютном контроле и валютном регулировании", и в другие ведомственные акты, необходимые для развития и применения Закона "О лизинге".

При положительной динамике развития лизинга в России пропорционально будет увеличиваться и доля страхования этого сегмента рынка. Складывается ситуация, когда лизинг оборудования является для зарубежных инвесторов наиболее защищённой формой инвестиций в Россию. В связи с этим особую значимость приобретает развитие такого вида страхования как страхование финансовых рисков и не возврата лизингового оборудования.

Дальнейшее развитие комплекса механизма надёжных страховых гарантий по лизингу позволит вести переговоры с западными банками о вложении средств в серьёзные лизинговые проекты на территории России[8].

2.ФИНАНСОВО-ЭКОНОМИЧЕСКАЯ ОЦЕНКА ИСПОЛЬЗОВАНИЯ ЛИЗИНГА ДЛЯ ИНВЕСТИЦИОННОГО ПРОЕКТА ПО ПРОИЗВОДСТВУ ХЛЕБА- ПЕКАРНИ "РУССКИЙ ХЛЕБ"

2.1 Разработка инвестиционного проекта с использованием бизнес - планирования для хлебо - пекарни "Русский хлеб"

Для получения необходимых средств производства в лизинг претендент должен предоставить в лизинговую компанию разработанный бизнес - план, содержащий экономическое обоснование предлагаемого проекта [20].

Предприятие по форме собственности - закрытое акционерное общество. Учредителями являются три человека, которые внесли в уставной капитал по 50 тысяч рублей. В основе проекта лежит организация хлеба- пекарни "Русский хлеб". Булочная - пекарня создаётся с целью организации и развития цивилизованной торговли хлебобулочными изделиями. Суть проекта заключается в том, чтобы обеспечить москвичей качественными хлебными изделиями (Приложение 2).

Ежемесячно выручка должна составлять 2 158 110 рублей , годовая прибыль от реализации (за вычетом кредита) 3 639 820 руб.

Для осуществления проекта строится здание у метро, планируется заключение лизингового договора с ассоциацией предприятий - производителей и потребителей хлебопекарного и кондитерского оборудования "Пекон", "Мосхлебснабом" о поставке комплекта машин и оборудования для пекарни.

Фирма будет заниматься выпечкой батонов и булочек, рулетов с различными начинками из пшеничной муки высшего сорта и продавать до 70% продукции в розницу через свой магазин, а также кафе. Около 30% наших изделий будет поставляться организациям, предварительно заключив с ними договора.

Булочная - пекарня совсем молодая. Фирма зарегистрирована в конце декабря 1999г. как закрытое акционерное общество. Планируется закупить или взять в лизинг новое оборудование, набрать молодых сотрудников.

Булочная - пекарня производит хлеб, булочные изделия из дрожжевого теста, небольшое количество изделий - из слоёного. Хлебобулочные изделия выпекаются по разной рецептуре, различны по вкусу и весу. Ежедневно ассортимент будет состоять из 18 видов изделий.

Товар является товаром первой необходимости. В булочной установлен режим работы таким образом, что ассортимент остаётся всегда очень разнообразным.

Булочная будет располагаться в промышленном районе, где конкуренты почти отсутствуют, не считая государственного магазина и булочной - пекарни, где нет широкого ассортимента, а качество не на высшем уровне.

Объём продаж конкурентов в районе составляет 16 500 тонн. Планируемый объём продаж булочной - 2 800 тонн. Таким образом, доля продукции на рынке составит:

2 800 /( 2 800 + 16 500) * 100% = 14,5%.

В процентном выражении коэффициенты конкурентоспособности - a p - отражают действительное положение на рынке. В порядке убывающей значимости можно выделить определяющие факторы конкурентоспособности и рассчитать её количественные параметры (см. Приложение 2, таб.35; 36). Преимущества мини - пекарни выше по сравнению с конкурентом №5 на 33,2%; с №4 на 26,8%; с №3 на 25,6%. Относительно этих конкурентов мини - пекарня занимает устойчивое положение на рынке. Конкуренты №1 и №2 также отстают в конкурентоспособности, хотя имеют сложившуюся репутацию, и постоянных клиентов.

Для организации эффективной предпринимательской деятельности важное значение на стадии разработки бизнес - плана имеют маркетинговые исследования, оценка рыночных возможностей предприятия, спрос на выпускаемую продукцию, способы продвижения товаров на различные типы рынков. Важной составной частью плана маркетинга является выбор ценовой стратегии предприятия.

Из существующих трёх основных целей ценообразования, из которых может выбирать фирма (основанные на сбыте, на прибыли, на существующем положении), предприятие отдаёт предпочтение цели, основанной на существующем положении, так как предприятие устраивает объём реализации, увеличение относительной прибыли не оправдано эластичностью спроса на товар.

Стратегия ценообразования ориентированна на избежание спада в сбыте и минимизацию воздействия таких внешних сил, как конкуренты и участники каналов сбыта, т.е. основной фактор ценообразования - не издержки, а покупательское восприятие.

В план производства входит расчёт производственной себестоимости продукции [21].

Расчет производственной себестоимости

Выход продукции: из 100 кг муки - 132 кг хлеба

Суточный выпуск - 600 кг хлеба

Соответственно суточный расход муки - 454,5 кг

1. Стоимость суточных расходов на сырьё - 1 475,84 руб.

2. Расход электроэнергии - 280 кВт ч., за смену (18 часов) - 5040 кВт ч.

Её стоимость при тарифе 0,10 руб./кВт ч - 504 руб.

3. Зарплата 1 рабочего - 2 000 руб. в месяц, суточная зарплата 10 рабочих - 1000 руб.

4. Начисления на оплату труда 40,5% от ФЗП - 405 руб.

5. Арендная плата за помещение 126,345 руб. в сутки

Так как хлеб составляет 1/4 всего дневного выпуска, то сумма затрат по пунктам 2, 3, 4, 5 - 508, 837 руб.

Итого себестоимость хлеба, выпускаемого за сутки - 1 984, 67 руб.

При суточной выпечке 1 800 штук себестоимость 1 хлеба составит 1,1 руб.

Организационная структура предприятия представлена в схеме 1 (Прил.2).

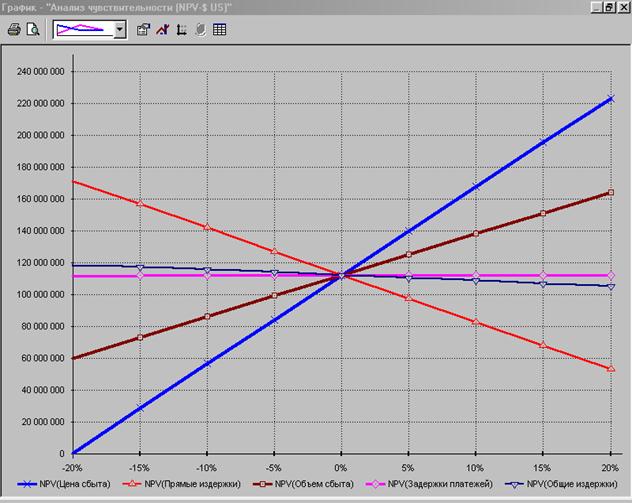

Для оценки риска вложения средств в проект проведён анализ влияния снижения объёма производства и сбыта продукции на показатели проекта (таблица 6, приложения 2).

Базовая норма рентабельности - 88,6%.

Чистый дисконтированный доход- 103,0 тыс. у.е., определяется по формуле [15]:

1

ЧДД = ЧДД i * ------------, (2.1)

( 1 + d)

где - коэффициент дисконтирования, учитывающий относительное уменьшение значимости затрат и результатов при их овладении во времени, i - номер периода, а d - норма дисконта, равный 1,5% в месяц.

Действие рисков предприятие планирует ограничить путём проверки финансового положения оптового клиента. Предприятие также собирается застраховать оборудование на 1 год, уплатив 7% от его балансовой стоимости. Это составляет 4 440 руб. за год, а в месяц - 370 рублей.

Источниками финансирования инвестиционных затрат по проекту являются собственные средства владельцев компании в размере 28 тыс. у.е., валютный кредит в объёме 75 тыс. у.е. (из расчёта 15% годовых с ежеквартальной выплатой процентов по невыплаченной части долга), а также кредит поставщика производственного оборудования в форме финансового лизинга в объёме 13,4 тыс. у.е.

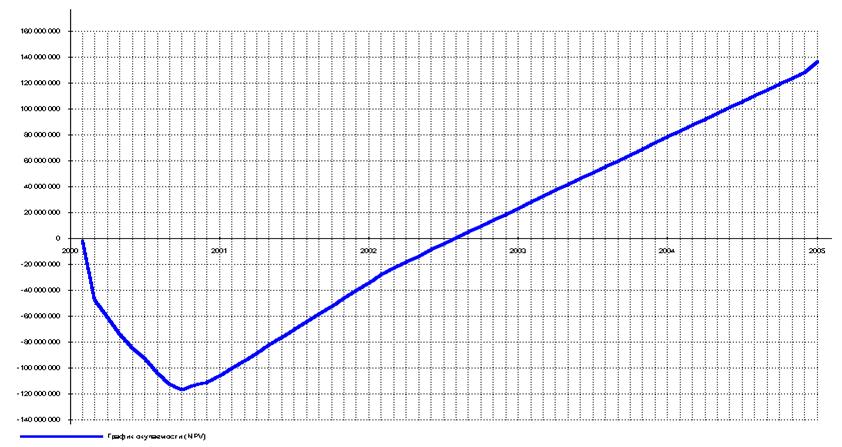

Срок окупаемости проекта - 23 месяца, а по отдельным видам оборудования - до 0,5 года.

2.2 Исходные данные по финансовому лизингу оборудования для пекарни

Условия лизинга:

1. Стоимость оборудования с учетом транспортировки, монтажа и наладки - 72 000 у.е.

2. Срок договоров - 3 года.

3. Норма амортизационных отчислений с учетом ускорения - 20%.

4. Ставка кредита, использованного лизингодателем на приобретение имущества - 15% годовых.

5. Сумма кредита - 72 000 у.е.

6. Комиссионное вознаграждение лизингодателя - 12%.

7. Дополнительные услуги лизингодателя по договору всего - 4 000 у.е., в том числе:

· оказание колсандинговых услуг по эксплуатаци оборудования - 1 500 у.е.

· командировочные - 500 у.е.

· обучение персонала - 2 000 у.е.

Похожие работы

... киловатт (Нижнекамская ГЭС, ТЭЦ КАМАЗа, Заинская ГРЭС, Казанская Нижнекамская ТЭЦ), завод электротехнического оборудования, Камский комплекс заводов по производству большегрузных автомобилей, картонно-бумажный комбинат, города Набережные Челны с 510-тысячным населением. АО «Камгэсэнергострой» имеет также значительный опыт в области ликвидации последствий стихийных бедствий и пожаров. Специалисты ...

... и текстураты соевых белков являются наиболее распространенными производным сои с широко применяются в пищевой промышленности и производстве специализированных питательных смесей. Финансовая модель Оценка эффективности инвестиций в проект, являющийся предметом настоящего бизнес-плана, а также способности заемщика обслужить инвестиционный кредит, осуществлена с помощью финансовой модели. Периодом ...

... дорожные фонды; подоходный налог). Комплекс налоговых льгот призван обеспечить более выгодные по сравнению с другими отраслями промышленности условия для расширенного воспроизводства. [11] 2. Межхозяйственные связи СПК «Ингалинский» с другими предприятиями АПК. Результаты их взаимодействия. Установление производственно-экономических связей кА с государственными органами, так и с различными ...

... , скидки на все виды деятельности, в том числе на организацию новых производств, обучение, консалтинговую помощь в бизнесе и т.п. 2 УПРАВЛЕНИЕ КАПИТАЛОМ НА ПРЕДНРИЯТИИ ОАО «ХЛЕБОКОМБИНАТ «ГЕОРГИЕВСКИЙ» 2.1 Общая характеристика предприятия Акционерное общество «Хлебокомбинат «Георгиевский» является самостоятельным хозяйственным субъектом с правами юридического лица, который, используя ...

0 комментариев