Навигация

Ставка налога на добавленную стоимость - 20%

82461

знак

29

таблиц

0

изображений

8. Ставка налога на добавленную стоимость - 20%.

9. Лизинговые взносы - равными долями ежеквартально, 1- го числа 1 - го месяца каждого квартала.

Таблица 2.1

Расчет среднегодовой стоимости оборудования

| Год | Стоимость на начало года | Сумма амортизации | Стоимость на конец года | Среднегодовая стоимость |

| 1 | 72,0 | 14,4 | 57,6 | 64,8 |

| 2 | 52,6 | 14,4 | 43,2 | 50,4 |

| 3 | 43,2 | 14,4 | 28,8 | 36,0 |

2.3 Расчет лизинговых платежей

Центральным, наиболее важным звеном организации лизинговых сделок является экономически обоснованный состав и размер лизинговых платежей [12].

Методически каждый элемент платежей исчисляется в общепринятом порядке, исходя из сложившейся практики на основе методических рекомендаций Министерства экономики РФ [8].

Согласно этой методике расчет общей суммы лизинговых платежей осуществляется по формуле:

ЛП = Ао + Пк + Кв + Ду + НДС, (2.2)

где Ао - величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

Пк - плата за используемые кредитные ресурсы лизингодателем на приобретение имущества - объекта договора лизинга;

Кв - комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

Ду - плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НДС - налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

В случае международного лизинга формула имеет вид :

ЛП = Ао + Пк + Кв + Ду + НДС + Тп, (2.3)

Где Тп - таможенная пошлина, руб.

1.Амортизационные отчисления (Ао) на используемый объект начисляются двумя методами: обычным и ускоренным [11].

Величина амортизационных отчислений в составе лизинговых платежей рассчитывается по формуле:

БС х На

Ао= ----------------------, (2.4)

100

где На - норма амортизации на полное восстановление, в процентах;

БС - балансовая стоимость имущества- предмета договора лизинга тыс. у.е.

2. Плата за кредитные ресурсы (Пк) определяется, как [11]:

Пк = Вк х Пс / 100, (2.5)

где Пк - кредитная ставка, %;

Вк - величина кредитных ресурсов, привлекаемых для лизинговой сделки. Она исчисляется так:

Вк =S(Сн + Ск)/ 2, (2.6)

где Сн и Ск - стоимость объекта лизинга соответственно на начало и конец года.

3. Размер комиссионных выплат ( Пком) [11]:

Пком = Вк х Пв /100, (2.7)

где Пв - ставка комиссионных вознаграждений.

4.Плата за дополнительные (сервисные) услуги (Ду) [11]:

Ду = Рк + Ру + Рр + Рд (2.8)

где Рк - командировочные расходы лизингодателя;

Ру - расходы на услуги (юридические консультации, информация и другие расходы по эксплуатации оборудования);

Рр - расходы на рекламу лизингодателя;

Рд - другие расходы на услуги лизингодателя.

6. Налог на добавленную стоимость (НДС) [11]:

НДС = Вt х СТп / 100, (2.9)

где Вt - выручка от сделки по договору лизинга в расчетном году, тыс. у.е.;

СТп - ставка налога на добавленную стоимость, процентов.

В сумму выручки включаются: амортизиционные отчисления, плата за использованные кредитные ресурсы (Пк), сумма вознаграждения лизингодателю (Пком), сумма вознаграждения лизингодателю (Кв) и плата за дополнительные услуги лизингодателя, предусмотренные договором (Ду).

Вt = Ао + Пк + Кв + Ду (2.9 а)

Расчет общей суммы лизинговых платежей по годам, тыс. у.е.

1 - й год:

А= 72 х 20: 100 =14,4

Пк = 64,8 х 15 : 100 = 9,720

Кв = 64,8 х 12 : 100 =7,776

Ду = (1,5+ 0,5 +2) : 3 = 1,334

В = 14,4 + 9,72 + 7,776 + 1,334 = 33,214

НДС = 33,214 х 20 : 100 = 6,643

ЛП1 = 14,4 + 9,72 + 7,778 + 1,334 + 6,643 = 39,873

2 - й год:

А = 72 х 20 : 100 = 14,4

Пк = 50,4 х 15 : 100 = 7,56

Кв = 50,4 х : 100 = 6,05

Ду = (1,5 + 0,5 + 2) : 3 = 1,334

В = 14,4 + 7,56 + 6,05 + 1,334 = 29,344

НДС = 29,344 х 20 : 100 = 5,869

ЛП2 = 14,4 + 7,56 + 6,05 + 1,334 + 5,869 = 35,213

3 - й год

А = 72 х 20 : 100 = 14,4

Пк = 36 х 15: 100 = 5,4

Кв = 36 х 12 : 100 = 4,32

Ду = (1,5 + 0,5 + 2) : 3 = 1,334

В = 14,4 + 5,4 + 4,32 + 1,334 = 25,554

НДС = 25,554 х 20 : 100 = 5,111

ЛП3 = 14,4 + 5,4 + 4,32 + 1,334 + 5,111 = 30,665

Общая сумма лизинговых платежей за весь срок лизинга 105,751 тыс. у.е.

ЛП1 + ЛП2 + ЛП3 = 39,873 + 35,213 + 25,554 = 105 751 у.е.

Размер лизинговых взносов 105 751 : 3 : 4 = 8 812 у.е.

Таблица 2.2

График уплаты лизинговых взносов

| Год | Дата | Сумма, тыс. у.е. |

| 1 | 1 января 1 апреля 1 июля 1 октября | 8,812 8,812 8,812 8,812 |

| 2 | 1 января 1 апреля 1 июля 1 октября | 8,812 8,812 8,812 8,812 |

| 3 | 1 января 1 апреля 1 июля 1 октября | 8,812 8,812 8,812 8,812 |

Расчет размера лизинговых взносов при их уплате равными долями с оговоренной в договоре периодичностью.

Расчет размера ежеквартального лизингового взноса, если договором лизинга предусмотрена ежеквартальная выплата, осуществляется по формуле [11]:

ЛВк = ЛП : Т : 4, (2.10)

где ЛВк - размер ежеквартального взноса , млн. руб.;

ЛП - общая сумма лизинговых платежей, млн. руб.;

Т - срок договора лизинга.

ЛВк = 105 751 : 4 : 4 = 6 609,5 тыс. у.е.

Необходимо отметить, что описанная методика имеет существенный недостаток - расчёты производятся без учета дисконтирования денежных потоков.

Поэтому расчет общей суммы лизинговых платежей необходимо производить по формуле [11]:

ЛП

ЛП = S--------------- , (2.11)

( 1 + r )

где Т - срок договора лизинга, лет;

ЛП - лизинговый платёж в году t;

r - коэффициент дисконтирования.

В качестве коэффициента дисконтирования в анализе лизинга в России принято брать среднее значение ставки рефинансирования устанавливаемой ЦБ РФ. Эта величина устанавливается по формуле определения среднего значения интервального ряда динамики с не равноотстоящими уровнями [11]:

S r t

r = ----------------, (2.12)

S t

где r - среднее значение ставки рефинансирования;

r - значение ставки рефинансирования в i - том интервале;

t - величина i - того интервала [36].

Общая сумма лизинговых платежей с учётом коэффициента дисконтирования 103 910 у.е.

Похожие работы

... киловатт (Нижнекамская ГЭС, ТЭЦ КАМАЗа, Заинская ГРЭС, Казанская Нижнекамская ТЭЦ), завод электротехнического оборудования, Камский комплекс заводов по производству большегрузных автомобилей, картонно-бумажный комбинат, города Набережные Челны с 510-тысячным населением. АО «Камгэсэнергострой» имеет также значительный опыт в области ликвидации последствий стихийных бедствий и пожаров. Специалисты ...

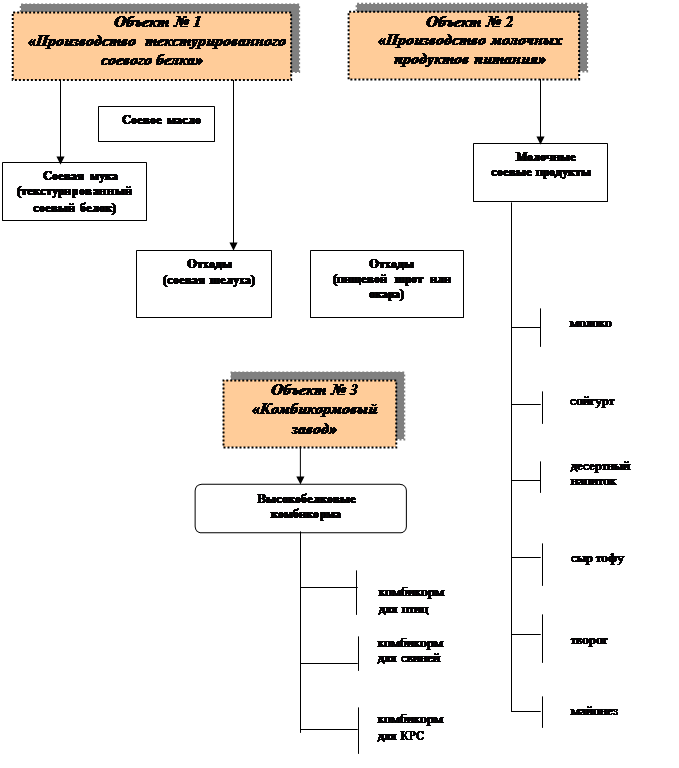

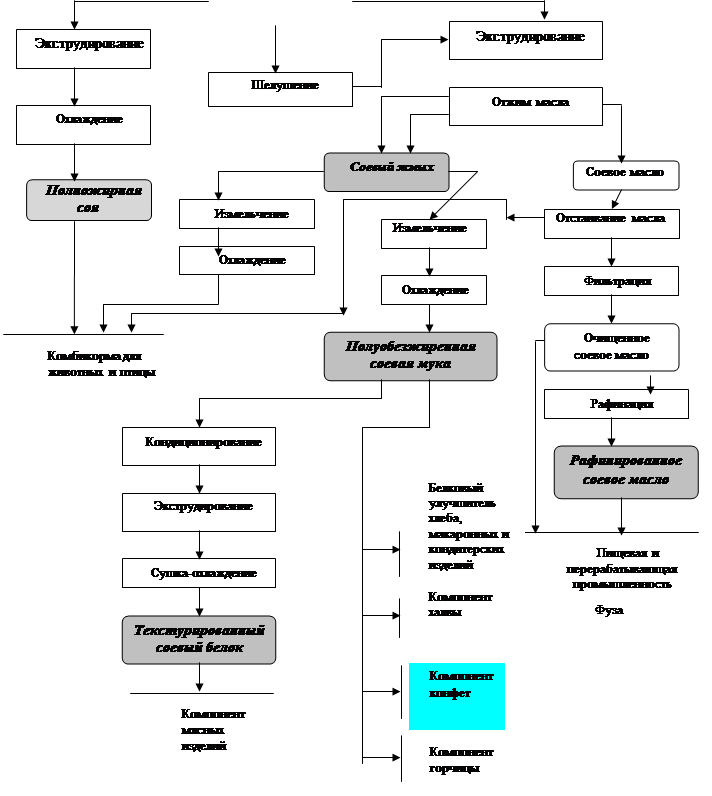

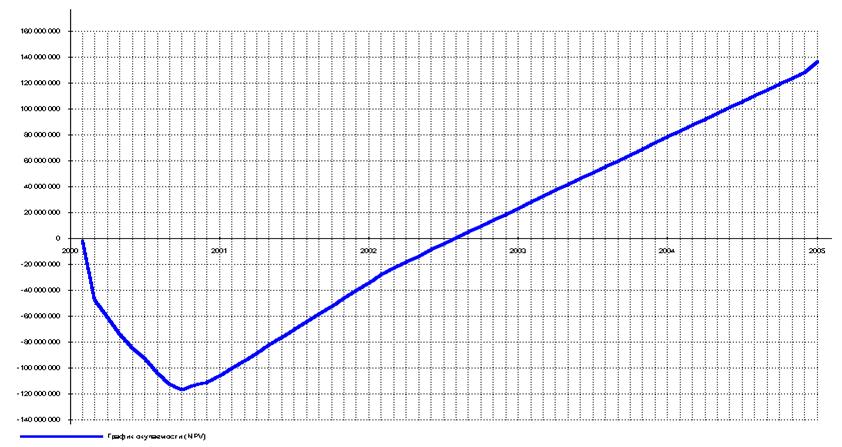

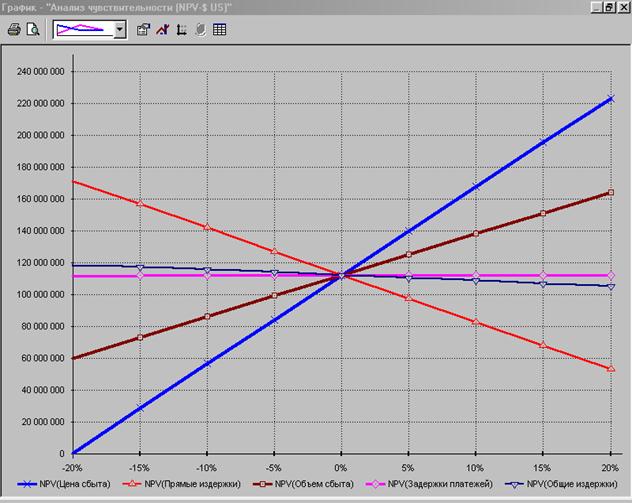

... и текстураты соевых белков являются наиболее распространенными производным сои с широко применяются в пищевой промышленности и производстве специализированных питательных смесей. Финансовая модель Оценка эффективности инвестиций в проект, являющийся предметом настоящего бизнес-плана, а также способности заемщика обслужить инвестиционный кредит, осуществлена с помощью финансовой модели. Периодом ...

... дорожные фонды; подоходный налог). Комплекс налоговых льгот призван обеспечить более выгодные по сравнению с другими отраслями промышленности условия для расширенного воспроизводства. [11] 2. Межхозяйственные связи СПК «Ингалинский» с другими предприятиями АПК. Результаты их взаимодействия. Установление производственно-экономических связей кА с государственными органами, так и с различными ...

... , скидки на все виды деятельности, в том числе на организацию новых производств, обучение, консалтинговую помощь в бизнесе и т.п. 2 УПРАВЛЕНИЕ КАПИТАЛОМ НА ПРЕДНРИЯТИИ ОАО «ХЛЕБОКОМБИНАТ «ГЕОРГИЕВСКИЙ» 2.1 Общая характеристика предприятия Акционерное общество «Хлебокомбинат «Георгиевский» является самостоятельным хозяйственным субъектом с правами юридического лица, который, используя ...

0 комментариев